يبلغ الاستثمار والتمويل العالمي في مجال الذكاء الاصطناعي التوليدي 22 مليار دولار أمريكي، وتمثل الولايات المتحدة 89% منه! تساهم شركة OpenAI بأكثر من 60%، وتحتل المرتبة الأولى في العالم في الاستثمار في شرائح الذكاء الاصطناعي وتمويلها في الصين، أي ضعف ما تساهم به الولايات المتحدة.

في السنوات الأخيرة، أصبح الذكاء الاصطناعي التوليدي (GenAI) موضوعًا ساخنًا.

على وجه الخصوص، يُظهر ظهور Stable Diffusion وChatGPT أن قدرات LLM في الإنشاء والتصور في النصوص والصوت والصور وما إلى ذلك قد وصلت إلى نفس مستوى البشر أو حتى تجاوزتها بكثير.آفاق تطبيق LLM واسعة جدًا.

وعلى نحو مماثل، مع الصعود السريع للذكاء الاصطناعي التوليدي، تدفقت استثمارات ضخمة أيضا على العديد من الشركات الناشئة.

وقد تجاوز إجمالي الاستثمارات في السنوات الخمس الماضية 22 مليار دولار أمريكي، خاصة في عام 2023، وقد أحدث حجم الاستثمار فجوة واضحة مع السنوات السابقة.

وتقود الولايات المتحدة هذه الموجة من الذكاء الاصطناعي التوليدي، حيث يذهب 89% من الاستثمار العالمي إلى الشركات الأميركية الناشئة.

جزء من سبب هيمنة الولايات المتحدة هو صعود OpenAI. منذ إطلاق ChatGPT، تم تفضيله من قبل رأس المال الاستثماري، حيث استثمرت VC ما يقرب من 12 مليار دولار أمريكي في OpenAI، مما أثار جنون توليد الذكاء الاصطناعي.

ليس هذا فحسب، فقد أحدثت GenAI أيضًا تأثيرًا كبيرًا في الأسواق المجاورة. ارتفع سعر سهم NVIDIA بأكثر من 100% في النصف الأول من عام 2023 (NVIDIA هي الشركة الرائدة في رقائق الذكاء الاصطناعي)، بينما انخفضت شركات مثل Chegg (الدروس التعليمية) بنسبة 50% على الأقل مع تعطل نماذج أعمالها بسبب GenAI.

تاريخ استثمار GenAI

تتمتع الشركات الناشئة في GenAI بعلاوة واضحة في التمويل الأولي والتمويل من السلسلة A. منذ عام 2018، كان متوسط تمويل السلسلة A من GenAI ضعف تمويل الشركات الناشئة الأخرى.

ومع ذلك، فإن مراجعة تاريخ استثمار GenAI ستكشف أن استثمارات رأس المال الاستثماري لشركة GenAI تتم على مراحل.

بعد عام 2016، بدأ الاستثمار في المراحل المبكرة في الشركات الناشئة في مجال الذكاء الاصطناعي التوليدي ينمو بشكل مطرد، وتسارع في عام 2020، ثم توسع بشكل كبير في عام 2023.

نما تمويل GenAI في مرحلة الاختراق بمقدار 5 أضعاف من عام 2020 إلى عام 2022، لكنه تباطأ قليلاً خلال الأرباع القليلة الماضية.

وسيرتفع تمويل المرحلة الأخيرة في عام 2023، ليتجاوز 12 مليار دولار. ومن بين هذه المشاريع، تمويل شركة OpenAide الذي تبلغ قيمته 10 مليارات دولار والعديد من جولات التمويل الكبيرة الأخرى التي لا تزال بعيدة المنال.

القطاعات الرئيسية

وباعتبارها صناعة جديدة نسبيًا، فقد تم جمع معظم تمويل رأس المال الاستثماري حتى الآن من قبل أولئك الأقرب إلى LLM.

ويمثل صانعو النماذج أكثر من 60% من تمويل GenAI، تليها التطبيقات والبنية التحتية.

فيما يتعلق بتمويل شركات GenAI، فإن صانع النماذج OpenAI يقود الطريق، لكن Anthropic وAdept AI وInflection AI وAleph Alpha وعدد قليل من الشركات الأخرى قامت أيضًا بجمع تمويل كبير.

وهذا يتوافق أيضًا مع منطقنا السليم، حيث تتطلب تكاليف التدريب والنشر لنماذج LLM استثمارًا كبيرًا.

وفي الوقت نفسه، بدأ صانعو النماذج في المجالات الرأسية في الظهور، مثل موقع Hippocratic.ai، الذي حصل على تمويل أولي بقيمة 50 مليون دولار لمشروع ماجستير إدارة الأعمال الذي يركز على الصحة.

تشمل الصناعات التي تعمل على تطوير LLMs على وجه التحديد الصحة والتكنولوجيا المالية والتكنولوجيا القانونية.

تعد التطبيقات ثاني أكبر مجال للتمويل بعد تصنيع النماذج.

تغطي التطبيقات ذات الصلة جميع أنواع الوسائط مثل النصوص والصور والفيديو والصوت/الصوت/الموسيقى والتعليمات البرمجية والأصول ثلاثية الأبعاد.

لكن معظم التطبيقات تدور حول النص، مثل كتابة النصوص، ومساعدي علاقات العملاء/روبوتات الدردشة، والمعرفة والبحث.

تنقسم التطبيقات إلى تلك التي تعتمد على نماذج خاصة وتلك التي تعتمد على نماذج الطرف الثالث. ,

يتم إنشاء معظم التطبيقات على نماذج خارجية مثل Jasper وTypeface.

لكن العديد من الشركات الناشئة تقوم ببناء تطبيقات تعتمد على نماذج GenAI الخاصة بها

تشمل الأمثلة Character.ai وRunaway وDe.

إن إنشاء تطبيق يعتمد على نموذج GenAI مملوك يتجنب المنافسة لأنه من المرجح أن يستخدم التطبيق البيانات المجمعة وتفاعل المستخدم لضبط النموذج المملوك.

قد تقوم التطبيقات الأخرى ببناء نماذج متعددة الطبقات بناءً على نماذج خارجية من أجل الضبط الدقيق.

فيما يتعلق بالبنية التحتية، نظرًا للزيادة الكبيرة في استخدام GenAI، هناك حاجة إلى زيادة الاستثمار في البنية التحتية المخصصة في نفس الوقت بدءًا من الهندسة السريعة إلى MLops (التدريب والنشر والتحسين والمراقبة) إلى البيانات والتضمين.

تمت إضافة بعض هذه الحلول كإضافات إلى منتجات MLops السابقة، مثل Scale AI.

تم تصميم البعض الآخر بالكامل لتلبية الاحتياجات الأصلية لـ GenAI، مثل Vector Database، التي جمعت، بقيادة Pinecone وWeaviate، 177 مليون دولار في عام 2023، مسجلة رقمًا قياسيًا.

معلومات أخرى ذات صلة باستثمار GenAI

كبار المستثمرين العالميين

لقد عمل العديد من كبار المستثمرين بنشاط على بناء محافظهم الاستثمارية الخاصة بالجيل القادم من الذكاء الاصطناعي.

يستثمر أندريسن هورويتز وسيكويا ما يقرب من 50% في الجيل القادم من الذكاء الاصطناعي أكثر من أي شخص آخر.

Ycombinator هو المسرع الأكثر نشاطًا للشركات الناشئة في GenAI، حيث دعم أكثر من 100 شركة ناشئة، بما في ذلك OpenAI وJasper وReplit.

الدول الرائدة في رأس المال الاستثماري GenAI العالمي

على الصعيد العالمي، الدولة التي لديها أكبر قدر من التمويل للذكاء الاصطناعي التوليدي هي الولايات المتحدة، والتي تتقدم بفارق كبير عن جميع البلدان الأخرى.

وتأتي إسرائيل وكندا في المرتبة التالية، تليها المملكة المتحدة وألمانيا وهولندا والسويد.

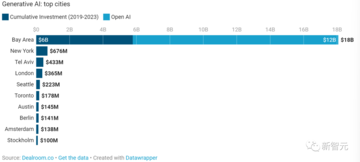

المدن الشعبية

لقد كانت منطقة الخليج مركزًا رئيسيًا للذكاء الاصطناعي التوليدي، حيث اجتذبت أكثر من 18 مليار دولار من التمويل في أقل من 4 سنوات.

وحتى بدون التمويل البالغ 12.3 مليار دولار الذي قدمته شركة OpenAI، لا تزال منطقة الخليج تجتذب ثمانية أضعاف التمويل الذي تجتذبه المنطقة التي جاءت في المركز الثاني، نيويورك.

تتبع تل أبيب (AI21) ولندن (Stability.ai) المركزين العالميين الرائدين خارج الولايات المتحدة.

** **

شريحة الذكاء الاصطناعي: العمود الفقري لـ GenAI

تترافق موجة GenAI أيضًا مع الطلب المتزايد على شرائح ومعالجات الذكاء الاصطناعي للتدريب على نطاق واسع ونشر LLM.

وتسبب ذلك في ارتفاع سعر سهم Nvidia بأكثر من 100% في النصف الأول من عام 2023.

ومع ذلك، حتى Nvidia متخلفة من شهرين إلى ثلاثة أشهر في تنفيذ الطلبات الجديدة لرقائق الخادم السحابي.

أصبحت تكاليف التدريب وتوافر الطاقة الحاسوبية من القيود التي تواجه الشركات الناشئة والشركات التي ترغب في تدريب ونشر LLM.

بدأ تمويل شرائح الذكاء الاصطناعي العالمي في الزيادة من حيث الحجم في الفترة من 2017 إلى 2018، وسيصل إلى ذروته في 2021-2022.

ومع ذلك، إذا قمت بتصفية "المناطق الضخمة"، فإن عام 2022 هو العام الأكثر نشاطًا على الإطلاق من حيث عدد جولات التمويل.

بالإضافة إلى ذلك، كانت الصين دائما منطقة رائدة للاستثمار في رقائق الذكاء الاصطناعي، ويصل تمويل رقائق الذكاء الاصطناعي الصينية إلى أكثر من ضعف تمويل الولايات المتحدة.

مراجع:

شاهد النسخة الأصلية

قد تحتوي هذه الصفحة على محتوى من جهات خارجية، يتم تقديمه لأغراض إعلامية فقط (وليس كإقرارات/ضمانات)، ولا ينبغي اعتباره موافقة على آرائه من قبل Gate، ولا بمثابة نصيحة مالية أو مهنية. انظر إلى إخلاء المسؤولية للحصول على التفاصيل.

يبلغ الاستثمار والتمويل العالمي في مجال الذكاء الاصطناعي التوليدي 22 مليار دولار أمريكي، وتمثل الولايات المتحدة 89% منه! تساهم شركة OpenAI بأكثر من 60%، وتحتل المرتبة الأولى في العالم في الاستثمار في شرائح الذكاء الاصطناعي وتمويلها في الصين، أي ضعف ما تساهم به الولايات المتحدة.

المصدر الأصلي: Xinzhiyuan

في السنوات الأخيرة، أصبح الذكاء الاصطناعي التوليدي (GenAI) موضوعًا ساخنًا.

على وجه الخصوص، يُظهر ظهور Stable Diffusion وChatGPT أن قدرات LLM في الإنشاء والتصور في النصوص والصوت والصور وما إلى ذلك قد وصلت إلى نفس مستوى البشر أو حتى تجاوزتها بكثير.آفاق تطبيق LLM واسعة جدًا.

وعلى نحو مماثل، مع الصعود السريع للذكاء الاصطناعي التوليدي، تدفقت استثمارات ضخمة أيضا على العديد من الشركات الناشئة.

وقد تجاوز إجمالي الاستثمارات في السنوات الخمس الماضية 22 مليار دولار أمريكي، خاصة في عام 2023، وقد أحدث حجم الاستثمار فجوة واضحة مع السنوات السابقة.

جزء من سبب هيمنة الولايات المتحدة هو صعود OpenAI. منذ إطلاق ChatGPT، تم تفضيله من قبل رأس المال الاستثماري، حيث استثمرت VC ما يقرب من 12 مليار دولار أمريكي في OpenAI، مما أثار جنون توليد الذكاء الاصطناعي.

تاريخ استثمار GenAI

تتمتع الشركات الناشئة في GenAI بعلاوة واضحة في التمويل الأولي والتمويل من السلسلة A. منذ عام 2018، كان متوسط تمويل السلسلة A من GenAI ضعف تمويل الشركات الناشئة الأخرى.

بعد عام 2016، بدأ الاستثمار في المراحل المبكرة في الشركات الناشئة في مجال الذكاء الاصطناعي التوليدي ينمو بشكل مطرد، وتسارع في عام 2020، ثم توسع بشكل كبير في عام 2023.

القطاعات الرئيسية

وباعتبارها صناعة جديدة نسبيًا، فقد تم جمع معظم تمويل رأس المال الاستثماري حتى الآن من قبل أولئك الأقرب إلى LLM.

ويمثل صانعو النماذج أكثر من 60% من تمويل GenAI، تليها التطبيقات والبنية التحتية.

وهذا يتوافق أيضًا مع منطقنا السليم، حيث تتطلب تكاليف التدريب والنشر لنماذج LLM استثمارًا كبيرًا.

وفي الوقت نفسه، بدأ صانعو النماذج في المجالات الرأسية في الظهور، مثل موقع Hippocratic.ai، الذي حصل على تمويل أولي بقيمة 50 مليون دولار لمشروع ماجستير إدارة الأعمال الذي يركز على الصحة.

تشمل الصناعات التي تعمل على تطوير LLMs على وجه التحديد الصحة والتكنولوجيا المالية والتكنولوجيا القانونية.

تعد التطبيقات ثاني أكبر مجال للتمويل بعد تصنيع النماذج.

لكن معظم التطبيقات تدور حول النص، مثل كتابة النصوص، ومساعدي علاقات العملاء/روبوتات الدردشة، والمعرفة والبحث.

تنقسم التطبيقات إلى تلك التي تعتمد على نماذج خاصة وتلك التي تعتمد على نماذج الطرف الثالث. ,

يتم إنشاء معظم التطبيقات على نماذج خارجية مثل Jasper وTypeface.

لكن العديد من الشركات الناشئة تقوم ببناء تطبيقات تعتمد على نماذج GenAI الخاصة بها

تشمل الأمثلة Character.ai وRunaway وDe.

إن إنشاء تطبيق يعتمد على نموذج GenAI مملوك يتجنب المنافسة لأنه من المرجح أن يستخدم التطبيق البيانات المجمعة وتفاعل المستخدم لضبط النموذج المملوك.

قد تقوم التطبيقات الأخرى ببناء نماذج متعددة الطبقات بناءً على نماذج خارجية من أجل الضبط الدقيق.

فيما يتعلق بالبنية التحتية، نظرًا للزيادة الكبيرة في استخدام GenAI، هناك حاجة إلى زيادة الاستثمار في البنية التحتية المخصصة في نفس الوقت بدءًا من الهندسة السريعة إلى MLops (التدريب والنشر والتحسين والمراقبة) إلى البيانات والتضمين.

تمت إضافة بعض هذه الحلول كإضافات إلى منتجات MLops السابقة، مثل Scale AI.

تم تصميم البعض الآخر بالكامل لتلبية الاحتياجات الأصلية لـ GenAI، مثل Vector Database، التي جمعت، بقيادة Pinecone وWeaviate، 177 مليون دولار في عام 2023، مسجلة رقمًا قياسيًا.

معلومات أخرى ذات صلة باستثمار GenAI

كبار المستثمرين العالميين

لقد عمل العديد من كبار المستثمرين بنشاط على بناء محافظهم الاستثمارية الخاصة بالجيل القادم من الذكاء الاصطناعي.

يستثمر أندريسن هورويتز وسيكويا ما يقرب من 50% في الجيل القادم من الذكاء الاصطناعي أكثر من أي شخص آخر.

Ycombinator هو المسرع الأكثر نشاطًا للشركات الناشئة في GenAI، حيث دعم أكثر من 100 شركة ناشئة، بما في ذلك OpenAI وJasper وReplit.

على الصعيد العالمي، الدولة التي لديها أكبر قدر من التمويل للذكاء الاصطناعي التوليدي هي الولايات المتحدة، والتي تتقدم بفارق كبير عن جميع البلدان الأخرى.

وتأتي إسرائيل وكندا في المرتبة التالية، تليها المملكة المتحدة وألمانيا وهولندا والسويد.

لقد كانت منطقة الخليج مركزًا رئيسيًا للذكاء الاصطناعي التوليدي، حيث اجتذبت أكثر من 18 مليار دولار من التمويل في أقل من 4 سنوات.

وحتى بدون التمويل البالغ 12.3 مليار دولار الذي قدمته شركة OpenAI، لا تزال منطقة الخليج تجتذب ثمانية أضعاف التمويل الذي تجتذبه المنطقة التي جاءت في المركز الثاني، نيويورك.

تتبع تل أبيب (AI21) ولندن (Stability.ai) المركزين العالميين الرائدين خارج الولايات المتحدة.

** **

**

شريحة الذكاء الاصطناعي: العمود الفقري لـ GenAI

تترافق موجة GenAI أيضًا مع الطلب المتزايد على شرائح ومعالجات الذكاء الاصطناعي للتدريب على نطاق واسع ونشر LLM.

وتسبب ذلك في ارتفاع سعر سهم Nvidia بأكثر من 100% في النصف الأول من عام 2023.

ومع ذلك، حتى Nvidia متخلفة من شهرين إلى ثلاثة أشهر في تنفيذ الطلبات الجديدة لرقائق الخادم السحابي.

أصبحت تكاليف التدريب وتوافر الطاقة الحاسوبية من القيود التي تواجه الشركات الناشئة والشركات التي ترغب في تدريب ونشر LLM.

بدأ تمويل شرائح الذكاء الاصطناعي العالمي في الزيادة من حيث الحجم في الفترة من 2017 إلى 2018، وسيصل إلى ذروته في 2021-2022.

بالإضافة إلى ذلك، كانت الصين دائما منطقة رائدة للاستثمار في رقائق الذكاء الاصطناعي، ويصل تمويل رقائق الذكاء الاصطناعي الصينية إلى أكثر من ضعف تمويل الولايات المتحدة.