Wu Shuo se publica como socio de contenido chino de Hashrate Index

Resumen

Han pasado más de dos años desde la prohibición de la minería de Bitcoin en China y la gran migración de la potencia informática. La industria minera de Bitcoin ha experimentado cambios imborrables desde que el gobierno chino impulsó la mayoría de las operaciones de la industria en el extranjero.

Después de este evento histórico, la rentabilidad de la minería se disparó: los mineros calcularon la "buena suerte" de la minería a través de este breve "superciclo del precio del hash", y luego experimentaron una caída en el precio del hash durante el mercado bajista en 2022. Período oscuro. El precio de la moneda alcanzó los 15.000 dólares en noviembre del año pasado, y algunos comentaristas mineros especularon que el precio podría alcanzar los 30.000 dólares a mediados de 2023. Pero Bitcoin nació para destruir las expectativas de la gente.

Ahora que han pasado dos años desde la prohibición de la minería, la industria minera de Bitcoin ha madurado mucho. No hay duda de que el negocio minero será discreto, tenaz y transitorio en 2023, pero el "juego de sombras" de la minería de Bitcoin ha terminado y el funcionamiento interno de la industria minera de Bitcoin se ha vuelto más transparente que antes.

Hoy en día, las empresas mineras públicas y privadas dominan el panorama minero. Especialmente en América del Norte, con el colapso del negocio minero en China, la industria minera de Bitcoin ha prosperado desde su glorioso debut. Y la potencia informática continúa extendiéndose a nuevos centros mineros fuera de Estados Unidos, incluidos Rusia, Medio Oriente, América Latina y el Sudeste Asiático. La distribución de la potencia informática a escala global se ha vuelto más equilibrada que nunca.

Las mineras están aprendiendo las lecciones del caos del mercado en 2022 a medida que la industria madura tras sus primeros días. Siguen participando en prácticas de gestión de fondos y financiación, y empresas mineras anteriormente en quiebra también se han reestructurado y han surgido con estrategias operativas más sólidas.

Para el mercado minero de Bitcoin, 2022 puede describirse como un año impactante y ha sentado las bases para que los participantes activos se afiancen este año. Aún se espera más volatilidad a medida que nos acercamos y superamos la reducción a la mitad de Bitcoin en 2024. La energía barata es la clave de este juego, y la adquisición de máquinas mineras y la gestión de fondos también son dos puntos que preocupan especialmente a los mineros.

Cualquier medida de reducción de costos en estas áreas y en otras será clave para superar el período de reducción a la mitad. Para algunos mineros afortunados, esto se puede lograr negociando tarifas eléctricas más bajas, especialmente aquellos lo suficientemente grandes como para participar en programas de respuesta a la demanda de electricidad; otros solo pueden reducir la frecuencia a través del firmware para reducir la velocidad de funcionamiento de la máquina, reduciendo así los costos de electricidad; algunos mineros están buscando instalaciones de hardware y costos logísticos más baratos; algunos mineros están reduciendo los costos reciclando el calor residual; para las grandes empresas mineras, reducir los costos administrativos también es lo más importante.

Si es así, la minería de Bitcoin ya no es un juego de "conectarse y ganar dinero". Los operadores que tengan acceso a la electricidad más barata y/o tengan estrategias operativas y de expansión efectivas en términos de reducción de costos de capital y operativos estarán en mejores condiciones de sobrevivir a la reducción a la mitad. Desde la prohibición china, el eje de la industria de las excavaciones se ha desplazado del Este al Oeste. Es más fácil que nunca para los inversores norteamericanos entrar en la industria, y nueva atención y capital están llegando a este campo a un ritmo sin precedentes. Durante el próximo año, algunos de los inversores más mundanos, en particular aquellos inversores minoristas en operaciones de custodia con MOQ bajo, pueden enfrentar dificultades.

A medida que la industria de Bitcoin continúa creciendo y alineándose más estrechamente con las finanzas institucionales, esperamos que continúe la tendencia de consolidación que comenzó en 2021 y se aceleró en 2023. Al mismo tiempo, la potencia informática de Bitcoin nunca ha tenido una huella global tan amplia, y se espera que la potencia informática de Bitcoin continúe extendiéndose por todo el mundo.

Los mineros norteamericanos deben recordar que no sólo están compitiendo con sus vecinos, sino también con la floreciente industria minera en Medio Oriente, China, Rusia, América Latina y otros lugares.

Cada región y contexto tiene sus fortalezas y debilidades, y algunos mineros con visión de futuro están comenzando a distribuir su hashrate en diferentes jurisdicciones al tener conexiones y recursos.

En el segundo trimestre de 2023, vimos a muchos mineros aprovechar los bajos precios de las plataformas mineras para una futura expansión. El repunte de Bitcoin y el respiro (con ayuda más que suficiente) después del ajuste del precio de la potencia informática en 2022 dan a los mineros la oportunidad de respirar el fondo del precio de la potencia informática en 2022. Para las mineras de costo medio y alto que no serán rentables durante la mayor parte del cuarto trimestre de 2022, el repunte de los precios de las divisas y la estabilidad de los precios de la potencia informática son cruciales.

Ahora que el segundo trimestre ha terminado, el precio de Bitcoin ha caído, la potencia informática ha aumentado y los mineros se están preparando para la brutal cuarta era del halving. Sobre la base de las tendencias del año pasado, las fusiones y adquisiciones, las consolidaciones y las ventas de reducción de activos se están acelerando en 2023 a medida que los mineros mal posicionados buscan oportunidades de salida, mientras que los mineros bien posicionados se posicionan favorablemente para la expansión. Esperamos que la reducción a la mitad acelere estas tendencias.

Mientras el período de respiro para los precios de la energía informática en el segundo trimestre está llegando a su fin, cuando faltan menos de ocho meses para la reducción a la mitad, el lema de los mineros también es simple: sobrevivir y prepararse.

Potencia informática, dificultad minera y precio de la potencia informática

El crecimiento de la potencia informática se ralentiza y aumenta la dificultad de la minería

2023 es un año importante para el crecimiento de la tasa de hash de Bitcoin (aunque no cumple con las expectativas de los mineros). La potencia informática en 2022 aumentará más que en 2021 (el año de la prohibición minera en China), y el crecimiento de la potencia informática en 2023 superará a 2022.

Sin embargo, en el segundo trimestre, el crecimiento de la potencia informática se desaceleró, lo que también muestra que está surgiendo el impacto secundario de la "gran migración" de la potencia informática.

Se puede ver que la alta concentración de potencia informática en América del Norte (45-50%) ha generado un nuevo impacto estacional en la potencia informática de Bitcoin: la ola de calor del verano sobrecargó las redes eléctricas en todo Estados Unidos, lo que obligó a los mineros a reducir la escala de La minería, inhibiendo así el poder de computación, fuerza el crecimiento. Específicamente, la potencia informática promedio de siete días de Bitcoin aumentó un 7,5% en el segundo trimestre de 2023, muy por debajo del aumento del 35% en el primer trimestre. Este lento crecimiento se debe en gran medida a que las temperaturas del verano perturban las operaciones en puntos críticos de minería como Estados Unidos. Aunque vale la pena señalar que el crecimiento del hashrate de este verano no se ha visto muy afectado en comparación con la ola de calor récord del verano del año pasado.

En la actualidad, la potencia informática de Bitcoin ha aumentado significativamente en 2023. A partir del 22 de julio de 2023, la potencia informática de Bitcoin ha aumentado un 50% en comparación con principios de año, de 255 EH/s a 380 EH/s.

Figura 1: Cambios en el promedio móvil de 7 y 30 días de la potencia informática de Bitcoin

La dificultad de la minería de Bitcoin aumentó un 8,1% en el segundo trimestre de 2023 y un 52,5% a principios de año (al 22 de julio de 2023), a medida que crece la potencia informática de Bitcoin.

Figura 2: Descripción general de los cambios en la dificultad de la minería de Bitcoin

La dificultad minera ha disminuido un 2,94% tras alcanzar un máximo histórico de 53,91 T. El verano pasado, los mineros de Bitcoin ajustaron la dificultad tres veces seguidas mientras una ola de calor arrasaba los Estados Unidos y reducía la potencia informática. Desde principios de 2023, los mineros han evitado en gran medida el calor abrasador y la ola de calor no ha causado demasiadas interrupciones en la potencia informática. Pero a medida que nos acercamos a agosto (el segundo mes más caluroso en la historia de Estados Unidos), podríamos ver más ajustes de dificultad negativos si el clima se vuelve lo suficientemente extremo. Aunque cualquier interrupción en la potencia informática puede compensarse fácilmente con la expansión de otros sitios mineros en todo el mundo.

Hashrate se estanca después del aumento

Recuerde lo que mencionamos en nuestro informe de fin de año 2022 (si es minero, no necesita que se lo recuerden), el precio de la potencia informática tocó fondo en el cuarto trimestre del año pasado. Se revirtió un poco en el primer trimestre, brindando cierto alivio a los mineros, y en el segundo trimestre, los precios del hashrate disminuyeron en medio de la ola NFT (que exploramos más a fondo en la sección ordinal/inscripción), la recuperación del precio de Bitcoin y el lento hashrate. La combinación de crecimiento Rápidamente rebotó y se estabilizó.

El precio promedio de la potencia informática (estándar en USD) durante el segundo trimestre fue de 77 USD/PH/día, un aumento del 5 % con respecto al promedio de 72 USD/PH/día en el primer trimestre y un aumento del 30 % con respecto al promedio de 59 USD/día. PH/día en el 4T. El precio medio de la potencia informática (estándar de moneda) en el segundo trimestre fue de 0,00275 BTC/PH/día, un 15% menos que el valor medio del primer trimestre.

Figura 3: Lista del promedio diario y el promedio de 7 días de los precios de la energía informática según el estándar del dólar estadounidense

En general, el segundo trimestre puede describirse como una gran comida para los mineros con escasas ganancias. Teniendo en cuenta que el punto de equilibrio del minero S 19 j Pro es de $ 51,25/PH/día a un costo de electricidad de $ 0,07/KWh, uno puede imaginar cuántos mineros estarán nerviosos para fines de 2022 (especialmente en América del Norte). El primer trimestre proporcionó un pequeño alivio a esta reducción de márgenes, y el segundo trimestre proporcionó un alivio adicional.

Aún así, con el estancamiento del repunte de Bitcoin y la dificultad de alcanzar un máximo histórico en julio, la presión ha vuelto sobre los precios del hashrate. En la actualidad, el precio de la potencia informática según el estándar USD es de 72 USD/PH/día, y el precio según el estándar monetario es de 0,00244 BTC/PH/día.

Figura 4: Comparación de la relación entre el precio de la potencia informática de Bitcoin y la dificultad de la minería Ordinal e Inscripción: Los mineros dejan de "luchar internamente" y se enamoran de las imágenes en formato "jpeg"

2023 recuerda a los mineros de Bitcoin que las tarifas de transacción tienen un gran impacto en sus resultados, y en parte pueden agradecer a Bored Apes y Pepe jpegs por su impacto.

En 2022, las tarifas de transacción representarán el 1,63% de todas las recompensas en bloque. Esto se compara con las tarifas de transacción del 4,9% hasta la fecha, el 2,3% en el primer trimestre de 2023 y el 8,11% en el tercer trimestre de 2023. Este impulso no proviene de las transacciones económicas tradicionales, sino de nuevas formas de acuñar y comercializar NFT en Bitcoin.

Estas imágenes digitales, vídeos, textos, archivos de videojuegos (sí, de verdad) llamados inscripciones pueden ser datos arbitrarios que los usuarios de Bitcoin incluyen en las transacciones de Bitcoin utilizando condiciones de transacción específicas. A diferencia de otras NFT en Ethereum, Solana y otras cadenas, estas NFT en realidad se cargan en la cadena de bloques. Para realizar un seguimiento de ellos, los coleccionistas utilizan la teoría ordinal, el método matemático de ordenar números, para marcar cada transacción con un único satoshi, la "escritura" de la inscripción. Según el criterio de primero en entrar, primero en salir, la teoría de números ordinales puede rastrear cada satoshi desde el bloque de génesis.

Al igual que los billetes y las monedas, los coleccionistas también buscan monedas raras con valor monetario, y la ola de inscripciones ha abierto un mercado para los "Satoshi raros".

Rumores como inscripciones y teoría de números ordinales han provocado un estallido de actividad de transacciones en bloque en la cadena de bloques de Bitcoin, de modo que las tarifas de transacción alcanzaron el nivel más alto desde octubre de 2020.

Figura 5: Descripción general de los niveles de rareza de Bitcoin “Satoshi” Ordinal y las inscripciones han hecho que las tarifas de transacción alcancen un récord

Casey Rodarmor introdujo por primera vez el concepto de números ordinales e inscripciones en enero de este año, aunque él y otros comenzaron a experimentar con la tecnología en diciembre.

La inscripción llamó la atención de la criptosfera en febrero, y los primeros usuarios se apresuraron a inscribir arte digital y objetos coleccionables diversos. Este novedoso enfoque de las NFT atrajo a muchos comerciantes, coleccionistas y creadores de NFT del ecosistema Ethereum, una migración que aceleró la locura y el auge de las tarifas de transacción. Actualmente, hay más de 19,6 millones de inscripciones en la cadena de bloques de Bitcoin.

La adopción de inscripciones ordinales en febrero permitió inmediatamente a los mineros duplicar sus ingresos de 2022 por tarifas de transacción. En 2022, la participación promedio de las recompensas en bloque provenientes de las tarifas de transacción será del 1,63%; mientras que hasta ahora, la participación promedio en el primer trimestre es del 2,3%, la participación promedio en el segundo trimestre es del 8,11% y la participación promedio a lo largo del año es del 4,9%.

Cuando la moda de las inscripciones alcanzó su punto máximo en mayo, los mineros ganaban más con las tarifas de transacción que con los subsidios en bloque, e incluso los bloques con 12,5 o más Bitcoins en recompensas eran comunes, como fue el caso del subsidio en bloque del anterior período de reducción a la mitad.

Figura 6: Lista de tarifas de transacción, recompensas de bloque y número de transacciones. Cambios en la capacidad de bloque bajo la marea de inscripción

Las inscripciones son controvertidas por varias razones, una de las principales es que se benefician de las concesiones de datos de SegWit. Los datos de inscripción se almacenan en la parte de testigo del bloque (introducida con la actualización de Testigo segregado (SegWit) de 2017). Los datos testigo cuestan menos para transmitir por byte que otros bloques de datos en transacciones normales, por lo que las transacciones de inscripción requieren menos costos de transacción (satoshi) por byte de datos. Podemos ver el efecto final de los descuentos de SegWit en el cuadro a continuación, donde la brecha entre el recuento de transacciones y el tamaño del bloque de febrero a mayo ilustra muy bien el impacto de los descuentos de testigos en la dinámica de las tarifas de inscripción temprana. Los bloques están llenos de datos inscritos (como imágenes y texto), pero el número de transacciones (que ha aumentado) no ha aumentado a un ritmo alarmante.

Figura 7: Volumen de transacciones diario promedio por bloque unitario y tamaño de bloque diario promedio

Figura 8: Relación de tarifa de transacción, recompensa por bloque y descripción general del tamaño del bloque

En el segundo trimestre, los “tokens BRC-20” dominaron el mercado de inscripción, y el número de transacciones de inscripción y las tarifas de transacción reales comenzaron a mostrar una tendencia ascendente. La mayoría de las inscripciones originales estaban en JPG y otros formatos de imagen, pero las transacciones BRC-20 requieren menos espacio de testigo y más espacio de campo de transacción, lo que incentiva un nivel completamente diferente de actividad de transacción.

Como muestra el gráfico siguiente, la actividad comercial se aceleró en abril y alcanzó su punto máximo a principios de mayo.

Figura 9: Volumen promedio diario de operaciones de inscripción y su volumen total de operaciones

Lanzado originalmente en abril de 2023, el estándar de token BRC-20 finalmente trajo una ola de acuñación similar a la de Ethereum al espacio de inscripción. Anteriormente, los creadores de inscripciones acuñaban una colección completa y luego la subastaban de una manera muy básica fuera del mercado en servidores de Discord, Twitter y otros foros; a diferencia de los populares coleccionables NFT en blockchains (como Ethereum y Solana), los usuarios pueden acuñar sus poseer NFT de colecciones subastadas, pero para los coleccionistas inscritos, esta opción no existe.

El estándar BRC-20 cambia esto. Ahora, utilizando el campo OP_CODE de Bitcoin, los creadores de coleccionables pueden crear parámetros de token con un suministro fijo. Después de que se transmita la plantilla, cualquiera puede acuñar tokens de la serie de acuerdo con los parámetros del token. Cuando el BRC-20 se hizo popular en mayo, un mecanismo de orden de llegada alentó a los inscriptores a ofertar por tarifas para ser los primeros en acuñar tokens de la nueva serie. Estas transacciones de acuñación también son transacciones OP_CODE, por lo que no obtienen tanto como los descuentos de SegWit porque el costo por byte es mayor.

Figura 10: Ejemplo de BRC-20 OP_CODE

Este incentivo de acuñación y las transacciones BRC-20 no se beneficiarán enormemente de los descuentos de SegWit, lo que provocará un aumento en las tarifas de transacción en mayo, como se muestra en el cuadro a continuación. También podemos observar que la actividad acuñadora comenzó a estabilizarse en julio después de experimentar un aumento parabólico en mayo.

Figura 11: (Inscripción) Tarifas de transacción promedio diarias y sus tarifas de transacción totales

La primera ola de locura por las NFT de Ethereum llegó en forma de CryptoKitties en 2017, pero no fue hasta la histórica corrida alcista de 2021 que las NFT realmente comenzaron a tener un impacto cultural claro. Por ejemplo, Eminem y Snoop Dogg interpretaron a simios aburridos en vivo durante una presentación virtual en los MTV Video Music Awards (VMA). NFT ha comenzado a integrarse en la vida diaria de las personas, sin mencionar su impacto en los ingresos de los mineros.

Esperamos que Ordinal Inscription tenga un poder de permanencia similar y cree ciclos cíclicos de auge y caída de las tarifas de transacción durante las condiciones del mercado alcista, especialmente cuando el interés en Bitcoin y las criptomonedas es alto.

Pero eso no significa que los mineros deban apostar por Inscription con la esperanza de que mantenga invariable el precio de la potencia informática. Creemos que los coleccionables digitales han capturado la conciencia cultural y se espera que la tendencia de las inscripciones aumente las ganancias de los mineros en el futuro, especialmente a medida que los desarrolladores y empresarios comiencen a experimentar con nuevas aplicaciones utilizando bloques espaciales.

El precio de las máquinas mineras tiende a ser estable.

Los precios de las máquinas mineras de Bitcoin han estado en caída libre desde el final del mercado alcista en diciembre de 2021, pero en el tercer trimestre de 2023, los precios de las máquinas mineras parecen estar mostrando signos de recuperación, al menos por ahora.

Los precios siguen en general en una tendencia a la baja, pero los datos del mercado muestran signos de que los precios de las máquinas mineras pueden estabilizarse en julio, especialmente para los equipos de nueva generación. A continuación, enumeramos los cambios de precios trimestrales de algunos modelos populares de máquinas mineras (los datos provienen de la plataforma de comercio de máquinas mineras RFQ de Luxor).

· S 19 XP (-2,64 % ) · S 19 j Pro+ (2,07 % ) · M 30 S++ 112 TH/s (-10,34 % ) · S 19 Pro 110 TH/s (-15,63 % ) · S 19 j Pro 104 TH/s (-16,88%)· M 30 S 88 TH/s (-25%)

Se puede ver claramente que los modelos de nueva generación con baja potencia informática, como el S 19 y el M 30 S, están cayendo gradualmente en desgracia, mientras que la prima de los modelos de nueva generación, como el S 19 XP, ha aumentado (porque los mineros buscan máquinas más eficientes). máquinas para hacer frente a la reducción del próximo semestre).

También se puede ver en el gráfico de cambio de precios de las máquinas mineras en el segundo trimestre de 2022 a continuación que, aunque el precio de las máquinas mineras de Bitcoin cayó en el segundo trimestre de 2022, comenzó a recuperarse en junio y julio, especialmente las de próxima generación antes mencionadas. modelos.

Figura 12: Gráfico de tendencia de precios de modelos populares

En particular, vemos que el S 19 j Pro+ muestra una apreciación al final del trimestre y una prima por TH en relación con otros modelos de la serie S 19 j. La S 19 j Pro+ acaba de llegar y, como toda máquina nueva que sale al mercado, el precio es más bajo en un momento en que los mineros realizan pedidos de futuros y no tienen idea de qué tan bien funcionará la máquina. A medida que los mineros ven gradualmente cómo funciona el S 19 j Pro+ y el comercio pasa del mercado de futuros al mercado al contado, los precios de las máquinas se recuperan a medida que la incertidumbre disminuye y el modelo se vuelve más transparente. También vimos esta dinámica de precios con el S 19 XP, que se lanzó el verano pasado.

En particular, los dispositivos de nueva generación como el S 19 j Pro, S 19 Pro y M 30 S++ actualmente son objeto de un intenso comercio. Para la mayoría de los operadores, los modelos más antiguos de estas series, como el S 19 normal y el M 30 S, están empezando a perder popularidad, lo que se puede comprobar en la caída de precio del M 30 S en el gráfico anterior (en 2022 en En noviembre de este año, cuando el precio de la potencia informática cayó a un mínimo histórico, se puede ver que el valor del M 30 S cayó drásticamente).

Para los mineros cuyos costos de electricidad para las operaciones mineras son iguales o superiores al promedio (por ejemplo, $0,075/KWh), no vale la pena invertir en cualquier modelo con un valor de eficiencia inferior a 34 J/TH (a menos que Bitcoin esté en los próximos 12). apostar por esta situación, que será analizada más a fondo en la parte del ciclo de retorno de las máquinas mineras de este informe). Con el Bitcoin reduciéndose a la mitad en 2024 y el lanzamiento de una gran cantidad de nuevas máquinas en 2023 y 2024, las máquinas de próxima generación de ayer serán las máquinas mesozoicas del mañana. Sin embargo, basándose en el precio por TH, invertir en máquinas mesozoicas y de próxima generación puede ser una buena estrategia para duplicar las ganancias, suponiendo que 2024/2025 sea un mercado alcista. Al igual que el año pasado, cuando los mineros compraron S 9 por unos centavos y los vendieron a 50 $/TH en lo más alto del mercado alcista de 2021.

Aumento premium S19XP

A medida que los mineros amplían sus operaciones mineras en preparación para la reducción a la mitad de Bitcoin en 2024, los precios del hashrate y los precios de Bitcoin no son los únicos factores que los mineros sopesan al evaluar el hardware de minería. Bitmain y MicroBT han lanzado varios modelos nuevos en 2023 y, como todo hardware nuevo, los mineros no están seguros de su rendimiento. Como buque insignia de la máquina minera de próxima generación de Bitmain, el Antminer S 19 (según lo informado por Compass's Mining Memo), los mineros generalmente están de acuerdo en que se trata de una máquina estable.

A medida que se acerca el período de reducción a la mitad, los mineros están dando prioridad a las máquinas con ventajas en eficiencia y potencia informática. Por lo tanto, la prima del hardware de próxima generación como Antminer S 19 XP, Whatmsiner M 50 S++ está aumentando en comparación con sus dispositivos más antiguos.

Figura 13: Comparación de prima de precio entre el S19XP y otros modelos

Como muestra el gráfico anterior, la prima del S 19 XP alcanzó su punto más bajo en el segundo trimestre, pero ha tenido una tendencia alcista desde junio. De cara al tercer trimestre, las primas del S 19 XP están cerca de los máximos observados a finales del año pasado, cuando Bitcoin cotizaba entre 15.000 y 16.000 dólares y todos los analistas pedían un recorte de precios. A medida que Bitcoin se recuperó rápidamente en el segundo trimestre y las tarifas de transacción se dispararon en medio de la locura de la inscripción, los precios del hashrate continuaron aumentando y las primas relativamente bajas del último trimestre fueron una respuesta a la mejora de la dinámica del mercado. Cuando el costo marginal de la minería mejora, los mineros no necesitan reemplazar urgentemente el hardware eficiente, por lo que la prima de XP también disminuye. Ahora el precio de la potencia informática ha vuelto a un nivel incierto, especialmente porque aún faltan 9 meses para la reducción a la mitad, y los mineros se inclinan cada vez más a referirse a la economía minera después de la reducción a la mitad, lo que hace que la prima vuelva a subir.

También notamos una prima de precio más alta para la serie M 50 S en comparación con el Antminer S 19 XP. Especulamos que hay dos razones para esta prima: 1) Bitmain produce más máquinas que MicroBT y, por lo tanto, puede obtener mejores precios del fabricante de chips, y 2) Whatsminer se está convirtiendo en un fuerte competidor de Antminer.

Mientras los mineros se preparan para la reducción a la mitad, los modelos de próxima generación se están convirtiendo en su primera opción. Su prima también ha aumentado constantemente a lo largo del año.

Nuevos modelos y modelos refrigerados por agua y por aceite.

Hablando de equipos nuevos, estos son algunos de los nuevos modelos de plataformas mineras lanzados el último trimestre.

· S 19 j XP(151 TH/s) - 21,5 J/TH

· S 19 k Pro(136 TH/s) - 24 J/TH· M 50 S++(150 TH/s) - 22 J/TH· M 56 S++(inmersión 230 TH/s) - 22 J/TH· M 53 S++(Hidro 320 TH/s) - 22 J/TH

Estamos empezando a notar que cada vez aparecen más granjas mineras refrigeradas por agua y por aceite, especialmente a medida que se acerca la reducción a la mitad y los fabricantes amplían sus ofertas para este tipo de mineros. En condiciones normales, estas máquinas pueden proporcionar el doble de hashrate a los mineros con el mismo aporte de energía, y cuando están overclockeadas pueden proporcionar aún más hashrate.

Sin embargo, este resultado conlleva costos: mayores gastos de capital, más hardware y más costos de mantenimiento.

Hidroenfriamiento: El enfriamiento hidráulico, también conocido como enfriamiento líquido, utiliza tecnología de enfriamiento por agua de placa fría y agua desionizada como medio de transferencia de calor. A diferencia del enfriamiento por inmersión, el enfriamiento hidrónico generalmente utiliza un sistema de circuito cerrado en el que el agua circula en un intercambiador de calor sin tocar los componentes eléctricos. Este método permite una transferencia de calor eficiente debido a la mayor capacidad calorífica del agua que el aire y el aceite. La refrigeración hidrónica ofrece ventajas como una mayor eficiencia de refrigeración, escalabilidad, flexibilidad y menores costes operativos en comparación con las soluciones de refrigeración por aire.

Enfriamiento por inmersión: el enfriamiento por inmersión sumerge los componentes electrónicos (como chips de servidor o mineros) en un líquido o refrigerante no conductor. Este método de enfriamiento pone los componentes en contacto directo con el refrigerante, lo que proporciona una mejor disipación del calor. El enfriamiento por inmersión ofrece muchas ventajas, incluida una eficiencia de enfriamiento mejorada, un estrés térmico reducido, un mayor rendimiento, una vida útil más larga del equipo y una huella física más pequeña. Al eliminar la necesidad de refrigeración por aire, la refrigeración por inmersión permite implementaciones de mayor densidad y reduce la contaminación acústica en entornos informáticos.

Existen muchas similitudes en la infraestructura respaldada por sistemas de inmersión líquida y enfriamiento hidrónico. Los componentes principales de un sistema de enfriamiento por inmersión líquida incluyen:

· Depósito de agua

· Refrigerante

· Bomba

· sistema de filtrado

· Intercambiador de calor

· Sistema de control

· Unidad de distribución de energía (PDU)

Los principales componentes de un sistema de refrigeración hidrónico incluyen:

· Estante

· Refrigerante

· Sistema de filtrado de bomba

· Intercambiador de calor

· Sistema de control

· Unidad de distribución de energía (PDU)

La mayor diferencia es el refrigerante utilizado en el sistema de refrigeración (agua o aceite dieléctrico o fluido no conductor similar). El sistema de refrigeración hidráulica utiliza agua desionizada especial como refrigerante. Mantener la calidad del agua y minimizar los impactos ambientales son aspectos clave de las instalaciones mineras hidráulicas. Los mineros emplean una serie de técnicas y medidas para mantener afinados sus mineros hidrónicos de bitcoin, como sistemas de filtración para la eliminación de sedimentos e impurezas, pruebas periódicas de la calidad del agua, ajustes de pH, eliminación de contaminantes mediante tratamientos químicos y cumplimiento de los factores ambientales. La implementación de sistemas de reciclaje y reutilización de agua puede ayudar a reducir el consumo de agua, y el cumplimiento de las regulaciones locales garantiza una gestión adecuada de los vertidos. Mientras tanto, MicroBT recomienda utilizar agua desionizada de primer grado que cumpla con la norma nacional GM/T 6682-2008.

Mientras que en un sistema de enfriamiento por inmersión líquida, el líquido debe ser no conductor ya que entra en contacto directo con los componentes del minero. La elección de un refrigerante depende de varios factores, como las propiedades dieléctricas, la conductividad térmica y la compatibilidad con los componentes electrónicos. Los mineros suelen utilizar líquidos a base de fluorocarbonos como 3 M, Novec o Galden en sistemas de enfriamiento por inmersión porque no son conductores y tienen un alto punto de ebullición. Estos refrigerantes permiten una transferencia de calor eficiente al tiempo que garantizan la seguridad de los componentes sumergidos.

Se espera que las minas enfriadas por aceite y por agua continúen generando de manera constante la potencia informática total de Bitcoin durante los próximos años. Ya estamos viendo que se convierte en el estándar en mercados de Medio Oriente como los Emiratos Árabes Unidos, que están surgiendo y seguirán viendo grandes inversiones en la industria.

Próximos nuevos modelos y chips de 3 nm en 2024

Hay noticias de que la máquina minera Bitcoin de próxima generación de Bitmain, la serie S 21, podría lanzarse el próximo año. Originalmente se planeó lanzar el Antminer S 21 en 2025, pero es posible que esté disponible para pedidos anticipados el próximo año. Se espera que la eficiencia de estas máquinas sea de 14-15 J/TH, pero aún no se pueden determinar sus especificaciones exactas ni su potencia informática. Por el momento esto es sólo un rumor, pero está claro que Bitmain está trabajando en una nueva serie Antminer que es más eficiente y poderosa que los modelos actuales.

Si bien esto es solo una especulación, creemos que estos dispositivos usarán chips de 3 nm, y se informa que MicroBT usó chips Samsung de 3 nm en el modelo Whatsminer M 56 s++ refrigerado por aceite.

La situación del mercado eléctrico es estable

En 2023, el mercado de la electricidad parece estar volviendo gradualmente a la normalidad, especialmente en muchos estados de Estados Unidos, donde los precios de la electricidad han comenzado a bajar desde sus máximos de 2022. Los mineros de Bitcoin de todo el mundo ahora pueden finalmente "respirar aliviados", ya que los precios están volviendo gradualmente a la normalidad y la industria ahora está prestando relativamente poca atención al tema, al menos públicamente y en los informes de los medios.

Aunque la situación parece mejor que el año pasado, los mineros deben tener cuidado de no pensar que han visto el fin de la crisis energética. Siguen existiendo importantes desequilibrios en el mercado energético mundial, lo que probablemente provocará nuevamente un aumento de los precios de la electricidad, especialmente durante condiciones climáticas extremas.

Este capítulo discutirá las tendencias del mercado energético que pueden tener un impacto positivo o negativo en el acceso de los mineros a electricidad barata. Con base en datos históricos y pronósticos futuros, también analizamos qué precio de la electricidad necesitarán los mineros para calcular su potencia informática después de la reducción a la mitad.

Los precios del gas se normalizan progresivamente

En la mayoría de los mercados eléctricos modernos, el precio de la electricidad está determinado por la última prueba de fuego de la facilidad de despacho: el costo marginal de producción de la fuente de energía, típicamente una central eléctrica alimentada con gas natural. Dada la importancia de los precios del gas natural para el mercado eléctrico, esta subsección analiza el estado actual del mercado mundial del gas natural e introduce los últimos desarrollos en el mercado eléctrico internacional para comprender mejor las tendencias futuras.

Como se puede ver en el gráfico siguiente, en la segunda mitad de 2022, los precios del gas natural en Europa y Estados Unidos alcanzarán máximos históricos. Como siempre, los precios de la electricidad aumentaron con ello, lo que provocó que la parte no cubierta de la industria minera mundial de Bitcoin sufriera graves problemas. A finales de 2022, Compute North y Core Scientific, dos de los proveedores de alojamiento de minería de Bitcoin más grandes de América del Norte, se declararon en quiebra, en parte debido al aumento de los costos de la electricidad.

Figura 14: Comparación de los precios del gas natural en Europa y Estados Unidos

Afortunadamente, la naturaleza ha regalado milagrosamente a Europa el invierno más suave jamás registrado. Esto ha provocado una fuerte caída de la demanda de gas natural, lo que ha permitido a los países europeos reponer sus inventarios. Como resultado, el precio de referencia europeo del gas (TTF holandés) ha caído drásticamente y ahora se encuentra en su nivel más bajo ajustado a la inflación desde septiembre de 2020, 25,96 dólares por MMBtu, lo que equivale a haber caído desde su máximo de 346 dólares por MMBtu en agosto de 2022 93 %.

El índice de referencia del gas natural estadounidense (Henry Hub) también cayó, aunque en menor medida que en Europa. Actualmente, su precio es de 2,56 dólares por MMBtu, un 73% menos que su máximo de 9,34 dólares por MMBtu en agosto de 2022.

Sin embargo, es probable que los precios del gas natural aumenten ligeramente en los próximos meses, según la EIA y el consenso del mercado. La Administración de Información Energética de EE.UU. predice que los precios del Henry Center promediarán 2,80 dólares por MMBtu en la segunda mitad de este año, un 10% más que el precio actual de 2,56 dólares por MMBtu. Este pronóstico está en línea con el consenso del mercado, que según la curva de futuros del gráfico anterior, espera que los precios del gas natural aumenten ligeramente el próximo invierno antes de caer en la primavera.

Los precios del gas natural son extremadamente difíciles de predecir

Por tanto, los expertos creen que los precios del gas natural se mantendrán en niveles relativamente cómodos en los próximos meses. No tenemos ningún motivo para oponernos a este consenso. Sin embargo, cabe destacar que en esta era de condiciones de mercado volátiles, cualquier pronóstico del precio de la energía está sujeto a incertidumbre. Debido a los actuales acontecimientos geopolíticos y a los problemas estructurales del mercado energético en Europa, la previsión de los precios del gas y la electricidad es más compleja e impredecible que históricamente.

Como tal, los mineros deberían prepararse para lo peor e idealmente cubrir sus costos de entrada de electricidad durante los próximos meses y años.

Los precios de la electricidad en EE.UU. caen desde niveles récord

Los precios del gas natural y de la electricidad están interconectados, por lo que la trayectoria del gas natural es un punto de mira común para los precios mundiales de la electricidad. En esta sección, analizamos más de cerca las proyecciones de los precios futuros de la electricidad industrial por estado en los Estados Unidos.

Como muestra el siguiente gráfico, los precios de la electricidad en la mayoría de los estados de EE. UU. han caído significativamente durante el año pasado.

Figura 15: Comparación de los precios promedio de la electricidad industrial en los estados de EE. UU. durante el segundo trimestre de 2023 y el segundo trimestre de 2022

Los precios más bajos del gas natural han ayudado en muchos estados, y el verano de 2023 será más indulgente que el calor récord del año pasado. Como mencionaremos más adelante, las tarifas de colocación han caído o se han mantenido estables en estados individuales según los precios de la electricidad.

Especulaciones sobre los futuros precios de la electricidad industrial en los estados de EE. UU.

Mientras los partidos políticos dividen a los ciudadanos en todos los temas, desde la acción afirmativa hasta la nueva película de Barbie, la política energética seguramente quedará atrapada en el fuego cruzado de las guerras culturales. En términos generales (Texas es una excepción notable), los estados rojos dan prioridad a los combustibles fósiles y la carga base de baterías nucleares, así como a la energía hidroeléctrica (con energías renovables cuando tenga sentido). Mientras tanto, los estados demócratas, especialmente California y Nueva York, dan prioridad a las fuentes de energía renovables como la solar y la eólica por encima de la energía nuclear y el gas natural.

Análisis de la situación de reducción de la producción de verano en Texas

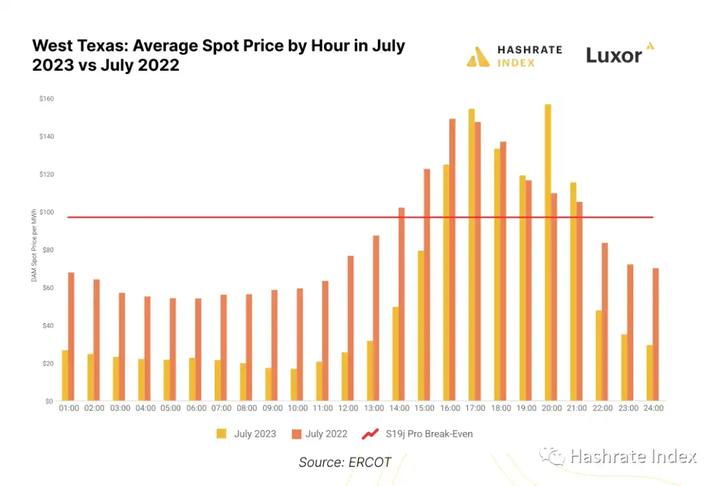

El verano es la temporada más desafiante para los mineros de bitcoins de América del Norte por dos razones. No sólo aumenta la demanda de refrigeración durante el intenso calor del verano, sino que los precios spot de la electricidad tienden a subir porque todo el mundo está encendiendo los aires acondicionados, y el verano suele ser la época de mayor actividad turística y de temporada alta. Estos crecientes precios de la electricidad a menudo obligan a los mineros a reducir periódicamente sus operaciones. En este capítulo, analizamos cómo las altas temperaturas del verano afectan las operaciones mineras en Texas.

Aún así, el verano fue relativamente templado en la mayoría de los estados, aunque las redes eléctricas en Texas y California tuvieron un desempeño inferior durante los períodos de altas temperaturas y tormentas.

Afortunadamente, Texas ha escapado hasta ahora de lo peor de la ola de calor sin precedentes, por lo que, salvo algunos períodos especiales de estrés, las mineras han recortado la producción menos de lo esperado.

En Texas, así como en otros mercados energéticos, hay varios factores que impulsan los recortes de producción. Un factor común es que las mineras suelen recortar la producción durante períodos de picos en los precios spot de la energía. Como muestra el gráfico a continuación, los precios al contado de la electricidad en el mercado diario del oeste de Texas han sido más bajos en julio en comparación con el mismo período del año pasado.

Figura 16: Comparación de los precios promedio de la electricidad por hora en Texas entre julio de 2023 y julio de 2022

Vemos que el precio medio entre medianoche y mediodía es muy inferior al del verano pasado. Sin embargo, los precios suelen alcanzar su punto máximo alrededor de las 5 p. m., y el precio máximo promedio este verano es ligeramente más alto que en el verano de 2022.

En el caso de que los precios spot de la electricidad excedan la línea roja de ingresos mineros por MWh, la mayor parte de la minería de Bitcoin en Texas reducirá la carga, como se muestra en la figura. Como hemos visto, esto suele ocurrir entre las seis horas de las 15 a las 21 horas. El recorte de seis horas significa que la mayoría de los mineros de Bitcoin de Texas pueden esperar alcanzar aproximadamente un 75% de tiempo de actividad durante julio.

Figura 17: Lista del tiempo mensual en línea de la máquina de Riot en 2022

La importante reducción de Riot en las horas operativas efectivas de verano en sus minas nos proporciona un estudio de caso de la vida real de las reducciones de producción de ERCOT. Como muestra el gráfico anterior, el tiempo de actividad esperado de Riot entre enero y abril es aproximadamente del 90%. A medida que aumentaron las temperaturas y los precios de la energía, el tiempo de actividad esperado del gigante minero con sede en Texas se redujo significativamente, operando a sólo entre el 54% y el 71% de su capacidad de junio a septiembre. Al igual que muchos otros mineros en Texas, Riot puede reducir significativamente sus facturas de electricidad efectivas al reducir la carga durante las horas pico.

1. Diferentes formas de "recortes de producción"

Los mineros y comentaristas suelen hablar de "respuesta a la demanda" y "recortes de producción" y resulta que Riot ha sido compensado por esto, mientras que otros grandes operadores en Texas no, por lo que no todos los "recortes de producción" son iguales.

ERCOT ofrece cuatro tipos básicos de servicios de reducción de producción. (Un agradecimiento especial a Evan Neel de ERCOT por proporcionar información para esta sección).

a.Reducción económica de la producción: Este método depende del precio spot en el mercado diario o en tiempo real. Para los mineros que cubren a través de PPA, sus contratos casi siempre tienen la opción de renunciar a la energía del contrato y hacer que el proveedor de energía la venda al mercado al contado. Luego, los mineros llegan a un acuerdo financiero con sus proveedores de energía y cobran la diferencia. Esto significa que para algunos mineros que optan por la cobertura, lo mejor para sus intereses financieros es recortar la producción cuando el precio spot de la electricidad es alto, aunque ya hayan estado minando de manera rentable a un precio fijo. Recortaron la producción porque las oportunidades de arbitraje superaban los beneficios de la minería. Los mineros sin cobertura también operan de esta manera, pero sin arbitraje. Si los precios spot de la energía aumentan por encima de sus ingresos mineros por MWh, reducirán la producción. Reducir significativamente sus costes reales de electricidad evitando el rango de precios más caro (el tiempo).

b.Escenario de 4 picos coincidentes (4 CP): Este programa de respuesta a la demanda busca asignar los costos de transmisión en función del consumo promedio total durante los intervalos de carga pico de los cuatro meses de verano (enero a septiembre). Al evitar el consumo durante estos intervalos, las cargas pueden ahorrar importantes cantidades de dinero a largo plazo. Por lo general, la mayoría de los mineros operan de manera conservadora durante el verano para evitar consumir energía durante uno de los intervalos (generalmente desde las primeras horas de la tarde hasta la noche). Gran parte de las pérdidas de producción de los mineros durante el verano pueden atribuirse a esto.

c) Servicios auxiliares: Los servicios auxiliares son productos confiables adquiridos competitivamente por ERCOT en el mercado diario. Al ser productos de confiabilidad, sirven como herramienta para que los operadores programen y equilibren la red. Las cargas grandes flexibles (LFL) elegibles pueden participar en estos mercados si hay recursos de carga no controlados registrados o recursos de carga controlados registrados con relés de subfrecuencia instalados. Para los LFL a los que se les otorgan obligaciones, recibirán el precio de equilibrio del mercado del producto y deberán mantener umbrales de consumo de MW específicos durante un período de tiempo que el contrato estipula que deben coordinar de manera flexible con sus cargas (si la red requiere energía, utilizarlo; si no, si es necesario, los mineros seguirán minando).

d. ERCOT emite una alerta: en caso de escasez de energía (como la tormenta invernal Elliott), algunos LFL pueden reducir la producción cuando ERCOT emite una alerta. Este tipo de pérdida de rendimiento es poco común y generalmente ocurre en invierno, pero es casi imposible en verano.

2. El verano de 2023 será más “humano” de lo esperado

Este verano ha sido más suave de lo esperado. Agosto y septiembre también son meses históricamente calurosos en los Estados Unidos, pero ciertamente menos calurosos que julio. Ahora que los meses más calurosos han quedado atrás, la amenaza de este verano para los mineros de Bitcoin en Texas y otras partes de Estados Unidos parece haberse desvanecido.

Precios de alojamiento en EE. UU. y estabilidad del mercado eléctrico

En 2021, incluso los mineros minoristas de Estados Unidos podrán negociar tarifas de alojamiento con todo incluido de 0,07 dólares por kWh. Pero estas condiciones favorables del mercado duraron poco, ya que el aumento de los precios de la electricidad obligó a los coorganizadores y anfitriones a aumentar sus precios en el tercer y cuarto trimestre de 2022.

Según el índice de tarifas de alojamiento de Luxor, en enero de 2023, la tarifa promedio de alojamiento minorista en los EE. UU. alcanzó un máximo histórico de 0,081 dólares por kWh, muy cerca del precio de equilibrio de electricidad del Antminer S 19 j Pro de 0,082 dólares por kWh en ese momento. .Dólar). Afortunadamente para los mineros, los precios de la electricidad se enfriarán en el primer trimestre de 2023, por lo que las tasas de depósito en garantía bajarán en consecuencia. Los precios de la electricidad y las tarifas de alojamiento se mantienen actualmente estables. La tasa promedio actual de colocación minorista en EE. UU. es de $0,077 por kWh, un 6% menos que a principios de año.

Figura 18: Precios promedio de electricidad administrados por estado en los Estados Unidos

Como muestra el gráfico anterior, los proveedores de colocación en Minnesota, Oregón, Wisconsin, Michigan, Oklahoma y Carolina del Sur cobran actualmente 0,075 dólares por kWh o menos. Idaho e Illinois son los "estados más caros" con 0,095 dólares y 0,09 dólares por kWh, respectivamente.

Tenga en cuenta que tenemos una visión mucho más pequeña de estos estados que los estados mineros más grandes como Texas u Ohio. Como muestra la siguiente tabla, los estados con más puntos de datos tienden a brindarnos una brecha mayor entre tasas de MOQ pequeñas y tasas de MOQ grandes debido a mercados de espacio en rack más sólidos.

En términos generales, las tarifas de hospedaje aumentan o disminuyen según los cambios en los precios de la electricidad en cada estado, y los estados con la mayor cantidad de puntos de datos reflejan esta correlación más claramente. Además, los proveedores de servicios gestionados están aprendiendo de la volatilidad del mercado eléctrico de 2022; los contratos se están volviendo más flexibles, de corto plazo y sujetos a ajustes mensuales, y los contratos a largo plazo de 2 a 5 años son cada vez más raros. Los proveedores de alojamiento firman cada vez más contratos de "pase de energía" que les permiten transmitir los cambios en los costos de energía a sus clientes; esto es especialmente común en el sector de la minería petrolera, donde los operadores entienden mejor que nunca la economía de calcular los precios de la energía, utilizando contratos equilibrados. mensual o trimestralmente para capear períodos de aumento de los precios del gas natural.

1. Precio de la electricidad gestionado en Canadá

Figura 19: Precios promedio de electricidad administrados por provincia en Canadá

Históricamente, las tarifas de alojamiento en Canadá han sido ligeramente más bajas que en los Estados Unidos. El país es rico en energía hidroeléctrica, pero los nuevos mineros luchan por ingresar al mercado debido a la falta de claridad regulatoria (consulte la sección sobre Canadá al final de este informe para obtener más información al respecto). Los operadores en Labrador ofrecen servicios con las tarifas de alojamiento más bajas, con un promedio de 0,065 dólares por kilovatio hora. Mientras tanto, Nuevo Brunswick y Saskatchewan son las provincias más caras, con un promedio de 0,080 dólares por kWh.

2. Acerca del alojamiento

Desde 2020, a medida que los precios del gas han aumentado, también lo han hecho los precios en las estaciones de pozo y los operadores de gas varados en general. Las medidas de conservación de energía y los operadores de gas abandonados también se inclinan cada vez más hacia la economía del precio del hash y, entendiendo el mercado minero de Bitcoin, están optando por una participación en las ganancias más equilibrada; mientras que los mineros solían obtener contratos de participación en las ganancias de 80/20 o en lugar de 70/30, Mientras que los operadores de gas recibirían entre el 20% y el 30% de las ganancias mineras (o en algunos casos, los ingresos), los mineros ahora obtienen contratos de acciones de 60/40 o 50/50. Los sitios de colocación abandonados están aumentando las tasas de colocación a medida que se pone más gas en línea. Alojarlo en una instalación hidroeléctrica proporciona la mejor combinación de tiempo de actividad y costo.

Estados Unidos y Canadá ofrecen los mercados de alojamiento más líquidos y transparentes, por lo que los precios son más altos en comparación con otros países. Los mineros europeos también parecen estar dispuestos a pagar una prima para alojar sus máquinas en una proximidad relativamente cercana al norte de Europa, lo que eleva las tarifas minoristas de alojamiento en la región a alrededor de 0,09 dólares por kWh.

Los mineros que no están dispuestos a pagar la prima generalmente buscan soluciones de alojamiento fuera de América del Norte, como Paraguay o Rusia, donde las tarifas de alojamiento son mucho más bajas. Paraguay no ha visto ningún cambio significativo en las tarifas de colocación en los últimos meses, con un precio minorista promedio de $0,0625 por kWh.

Según las observaciones del equipo empresarial de Luxor, las tarifas de alojamiento en Rusia han aumentado ligeramente, y los precios de la electricidad para los clientes minoristas promedian 0,055 dólares por kilovatio hora. Muchos mineros europeos y norteamericanos se han retirado de Rusia durante el último año debido a las sanciones económicas y la guerra en Ucrania. Este éxodo dejó un vacío en el espacio del rack que rápidamente fue llenado por mineros chinos, kazajos, iraníes, rusos y ciertos mineros occidentales aventureros. Puede leer más sobre la situación minera en estos países en el Capítulo 5.

Entonces, ¿qué pasará con las tarifas de hosting en los próximos meses? Centrémonos en el mercado más grande: Estados Unidos. Como cualquier otro mercado, las tarifas de hosting están determinadas por la oferta y la demanda. En 2022, la oferta se reducirá a medida que los precios de la electricidad se disparen. Al mismo tiempo, la demanda de electricidad es fuerte, ya que se asumen muchos retrasos en las inversiones mineras durante el mercado alcista de 2021 y muchos mineros occidentales se retiran de Rusia. Esperamos que las tarifas de alojamiento se mantengan estables en el próximo trimestre. No obstante, los contratos de energía, especialmente para los consumidores industriales, se volverán más complejos. Para los operadores de electricidad, la respuesta a la demanda, la reducción y estrategias similares de gestión de la energía serán clave para mantener bajos los costos operativos, especialmente antes y después de la reducción a la mitad. Algunos contratos, como los de parques mineros eólicos o solares, pueden ofrecer un tiempo de actividad reducido (de 10 a 16 horas) para facturas de electricidad más bajas (de 0,03 a 4 dólares por kWh); por el contrario, el alojamiento en emplazamientos nucleares o hidroeléctricos, donde el tiempo de actividad puede alcanzar más del 95 % y los costos pueden ser incluso mayores ($0,06-8 por kWh).

Desde la prohibición de la minería en China, los inversores minoristas en minería se han interesado cada vez más en la minería de Bitcoin en América del Norte. Por lo general, estas operaciones mineras tienen implementaciones más pequeñas (quizás de 1 a 10 mineros), lo que les impide tener el mismo poder de negociación para obtener mejores tarifas que los custodios o las empresas de generación de energía. Por lo tanto, todos los mineros minoristas con costos combinados de alojamiento y energía iguales o superiores a $0,075 por kWh deben evaluar sus estrategias posteriores a la reducción a la mitad.

3. EE.UU. añadirá 25,6 GW de capacidad en 2023

Esta sección abordará las tendencias generales en la cadena de suministro de electricidad e introducirá algunos grandes proyectos de generación de electricidad relacionados con la minería de Bitcoin. Si bien nos centraremos en Estados Unidos, también mencionaremos algunos proyectos en países mineros emergentes como los Emiratos Árabes Unidos y Finlandia.

Comencemos observando las tendencias en la cadena de suministro de electricidad de Estados Unidos. La gran tendencia en el suministro de electricidad de Estados Unidos en los últimos años ha sido la sustitución del carbón por gas natural para la generación de carga básica, junto con la rápida expansión de la capacidad eólica y solar. Esta tendencia alcanza su punto máximo en 2023, tanto en términos de retiros de plantas de carbón como de puesta en funcionamiento de plantas solares.

La energía solar representará más de la mitad del crecimiento previsto del suministro de electricidad en Estados Unidos en 2023.

Figura 20: Aumento esperado en la producción de diversos componentes eléctricos en Estados Unidos en 2023

Como se muestra en el gráfico anterior, la EIA estima que en 2023, los desarrolladores agregarán 25,6 GW de energía solar, 8,2 GW de gas natural, 5,9 GW de energía eólica y 2,2 GW de energía nuclear. Al mismo tiempo, no veremos adiciones significativas de nuevas centrales eléctricas de biomasa, geotérmica, hidroeléctrica, petróleo o carbón.

4. ¿Fluctuará el mercado eléctrico europeo debido a la minería de Bitcoin?

En los últimos años, los mineros han estado acudiendo en masa a los puestos nórdicos de Noruega, Suecia, Islandia y Finlandia, evitando al mismo tiempo los países del sur de Europa donde los costos de la electricidad son significativamente más altos. Pero la minería podría volverse viable en otros países europeos si los mercados de electricidad vuelven a la normalidad.

Como se muestra en el gráfico siguiente, los precios de la electricidad en la mayoría de los países europeos han caído drásticamente el año pasado, con precios al contado en Francia, España y Alemania cayendo más del 50%. Sin embargo, los precios de la electricidad en estos países todavía están lejos de ser "amigable". Por ejemplo, el precio spot actual en Francia es de 100 dólares estadounidenses por megavatio hora, que es casi el doble de la tasa de extracción más alta de Bitcoin antes de la reducción a la mitad.

Figura 21: Comparación de los precios medios de la electricidad en el tercer trimestre de 2022 y el tercer trimestre de 2023 en Europa

Al mismo tiempo, los precios spot de la electricidad en las dos zonas de precios de electricidad más septentrionales de Noruega, NO 4 y NO 3, promediaron 26 y 39 dólares por kilovatio-hora en el segundo trimestre de 2023, muy por debajo del umbral máximo de la tarifa de minería de Bitcoin. Curiosamente, durante la crisis energética europea del segundo trimestre de 2022, los mineros noruegos en esta zona de precios recibieron precios aún más bajos, pagando solo 13 y 26 dólares por kWh en el mercado spot. En el norte de Noruega, rico en recursos hídricos, las mineras están efectivamente aisladas de los caóticos mercados energéticos de Europa en 2022 debido a las limitadas conexiones de transmisión de alto voltaje al continente.

Se puede ver que los mineros en la zona de precios más septentrional de Suecia también disfrutan de recursos hidroeléctricos relativamente baratos como Noruega, con precios de 46 dólares estadounidenses por kilovatio hora. Empresas suecas como Hive Digital Technologies y Prosperity Digital tuvieron la suerte de escapar de la crisis energética debido a las limitaciones de las líneas de transmisión.

Noruega, Suecia e Islandia han sido potencias mineras europeas durante muchos años, pero Finlandia está emergiendo gradualmente como una nueva estrella minera. El país inauguró recientemente el reactor nuclear más grande de Europa, que se espera que produzca alrededor del 55% de su electricidad. Esta enorme inversión nuclear, junto con los precios de la electricidad generalmente bajos, ha reducido los precios de la electricidad en Finlandia en un 62% durante el año pasado, a unos relativamente competitivos 47 dólares por megavatio-hora. Debido a la gran cantidad de capacidad inactiva y la electricidad barata, las regulaciones finlandesas no restringirán el desarrollo de la industria minera. Con el tiempo, Finlandia puede superar a Noruega y convertirse en el país minero de bitcoins más grande de Europa. Si bien los precios de la electricidad en otros países europeos han caído significativamente, todavía son demasiado altos en comparación para justificar mejor su viabilidad en la industria minera de Bitcoin.

**5. Es poco probable que Europa sea una tierra prometedora para la minería de Bitcoin, pero todavía tenemos esperanzas. **

Es poco probable que los precios europeos de la electricidad sigan cayendo, pero seguirán enfrentando problemas de suministro de energía durante el próximo invierno. Los contratos de futuros de electricidad de Alemania para entrega en 2024 y 2025 tienen un precio de 153 y 161 dólares por MWh, un aumento considerable con respecto al precio spot actual de 101 dólares por kWh.

Existen graves problemas estructurales en el mercado energético europeo, que podrían provocar un aumento repentino de los precios de la electricidad en cualquier momento. El continente ha invertido muy poco en generación de carga básica durante años, lo que ha creado un mercado eléctrico frágil que ha provocado fuertes oscilaciones de precios.

Incluso si Europa tuviera la suerte de experimentar otro invierno inusualmente suave, estas profundas grietas estructurales en el sistema energético europeo no desaparecerían. Por lo tanto, el riesgo de altos precios de la electricidad hace que la inversión en instalaciones mineras a escala industrial sea inviable en la mayor parte de Europa, a menos que los inversores puedan de alguna manera lograr una cobertura a largo plazo del precio de la electricidad, o los precios caerán milagrosamente.

Figura 22: Previsión de las perspectivas de desarrollo de la energía solar y eólica en Europa

Aun así, los mineros y los productores de energía pueden utilizar operaciones mineras de Bitcoin a menor escala para resolver diversos problemas energéticos. Por ejemplo, en el contexto de grandes inversiones en energía eólica y solar en Europa, los períodos de precios negativos de la electricidad son cada vez más largos, lo que genera una mayor volatilidad en los precios de la electricidad. Las máquinas mineras de Bitcoin pueden absorber el exceso de energía solar y eólica de la red. Para la energía eólica el tiempo de producción suele ser por la noche y por la mañana, mientras que para la energía solar es por la madrugada.

La industria minera europea de Bitcoin seguirá concentrada en potencias como Noruega, Suecia, Finlandia e Islandia.

El rendimiento de las acciones de las empresas mineras que cotizan en bolsa se recuperó

No es exagerado decir que el segundo trimestre de 2023 es la "temporada de resurrección" para las empresas mineras que cotizan en bolsa.

Las acciones de las empresas mineras que cotizan en bolsa sufrieron un colapso desastroso a finales del año pasado, y los precios de las acciones cayeron entre un 90% y un 99%. Sin embargo, en la primera mitad de 2023, las acciones de estas empresas se recuperaron y aumentaron hasta cientos de puntos porcentuales (probablemente). El repunte de la acción alcanzó su punto máximo en julio, pero desde entonces se ha desvanecido.

Este informe cubre sólo puntos de datos seleccionados para las empresas mineras que cotizan en bolsa y proporciona comentarios de alto nivel sobre ellos. Dado que estos mineros publicarán sus informes 10-Q para el segundo trimestre de 2023 en agosto, los datos del primer trimestre de este informe quedarán obsoletos rápidamente. Por eso volveremos a publicar un informe bursátil en agosto.

Las empresas mineras que cotizan en bolsa venden más bitcoins

En 2023, debido al aumento de la capacidad de producción de las empresas mineras que cotizan en bolsa, la producción de Bitcoin también seguirá aumentando, lo que también brindará apoyo para el siguiente paso de expansión empresarial y el despliegue de equipos de minería de próxima generación. A principios de 2022, los mineros optaron por conservar Bitcoin y se negaron a venderlo. A medida que las consecuencias de Terra Luna y FTX afectaron al mercado de las criptomonedas y afectaron los precios del hashrate, hubo una disminución significativa en el acaparamiento de Bitcoin por parte de los mineros que cotizan en bolsa. En un mercado alcista, estas empresas pueden financiar sus operaciones con una combinación de deuda y capital; pero en 2022, sus acciones sólo valen valoraciones limitadas en el mercado alcista, y con el gobierno federal elevando las tasas de interés, las opciones de financiamiento se agotan. A medida que la liquidez de estas dos fuentes de financiación se agota, los mineros se ven obligados a vender bitcoins para satisfacer sus necesidades operativas, a menudo por menos de 30.000 dólares la moneda.

El siguiente gráfico muestra que las ventas alcanzaron su punto máximo en junio pasado, cuando Bitcoin cayó por primera vez a 16.000 dólares. La mayoría de las ventas a gran escala se han producido a mineros altamente endeudados que obtuvieron préstamos para equipos a gran escala cuando los precios de las máquinas mineras estaban en su punto más alto, dejándolos con una deuda insostenible.

Figura 23: Estado de ventas y minería de Bitcoin mensual de las empresas mineras que cotizan en bolsa

En mayo de 2023, las empresas mineras que cotizan en bolsa aumentarán sustancialmente la producción de Bitcoin. Sin embargo, la capacidad de producción cayó significativamente después de junio. En mayo, los mineros que cotizan en bolsa extrajeron 6.079 bitcoins, pero en junio solo extrajeron 4.859 bitcoins. Una cosa está clara: el verano caluroso y la mayor dificultad de la red afectan la eficiencia minera general.

Figura 24: Descripción general de la relación volumen de minería/volumen de venta de Bitcoin

Los mineros de Bitcoin vendieron más Bitcoins en promedio en el primer trimestre de 2023 que en el segundo trimestre. Como puede ver en el gráfico anterior, las mayores ventas de Bitcoin se producen durante períodos de caída significativa de los precios. Cuando Bitcoin alcance mínimos del mercado bajista a finales de 2022, la mayoría de los mineros que cotizan en bolsa venderán todas sus tenencias de Bitcoin. Con la llegada de la primavera, las empresas mineras hicieron ajustes a sus planes y la mayoría comenzó a vender dos tercios de sus acciones de Bitcoin cada mes para financiar sus operaciones comerciales y su desarrollo.

Se espera que los mineros sigan desarrollando estrategias de gestión financiera para evitar cometer los mismos errores.

Costo marginal de producción de las empresas mineras que cotizan en bolsa

Figura 25: Costo marginal de producción de Bitcoin

Obtuvimos el costo marginal de producción del minero que cotiza en bolsa dividiendo el costo de ingresos (excluyendo los cargos por depreciación) por la cantidad de bitcoins extraídos durante el período. El conjunto de datos se basa en el último informe financiero trimestral de cada empresa. Según la economía minera actual, la mayoría de las empresas mineras que cotizan en bolsa seguirán obteniendo algunos ingresos mineros en el rango de 15.000 a 20.000 dólares.

Como punto clave en el cálculo de los costos marginales de producción, calculamos la capacidad minera actual de una empresa minera a través de sus costos operativos en el primer trimestre. Por ejemplo, Marathon Digital y Terawulf pueden ver que su costo marginal de producción alcanza los $10 000 después de publicar sus informes financieros del segundo trimestre, y otras compañías mineras también pueden ver que sus costos marginales aumentan o disminuyen. Planeamos continuar perfeccionando este análisis en informes futuros.

Expansión de la potencia informática de las empresas mineras que cotizan en bolsa

En la primera mitad de 2023, la mayoría de las empresas mineras de Bitcoin completaron la expansión de la potencia informática. Iris Energy lidera el camino con un crecimiento del 254% en el poder de hash, a pesar de que no cumplieron con sus obligaciones de pago de préstamos de equipos el año pasado. La capacidad de potencia informática de Marathon Digital aumentó un 152 % después de abrir sus nuevas instalaciones en Dakota del Norte. En marzo de este año, Terawulf aumentó su capacidad minera en un 80% después de iniciar operaciones en sus instalaciones de Lake Mariner. Bitfarms recibió una licencia operativa para su centro de datos en Argentina, utilizando los 50 MW de electricidad para aumentar la capacidad minera en un 70%. Greenidge resolvió el problema de préstamo de equipos del año pasado y aumentó con éxito su capacidad minera en un 127%, convirtiéndose en un “caballo negro” en 2023.

Se espera que la potencia informática de los gigantes mineros que cotizan en bolsa siga creciendo significativamente. Cleanspark implementó una gran cantidad de instalaciones mineras en julio, aumentando su capacidad de potencia informática de 6,7 EH/s a más de 8,5 EH/s. Garden City de Marathon Digital comenzará a operar en agosto y, con la expansión en Dakota del Norte, se espera que su capacidad total aumente entre 21 y 23 EH/s. La potencia informática de Hut 8 se duplicará una vez que se complete la transacción con Bitcoin estadounidense. Por último, está Core Scientific, que actualmente está en proceso de reestructuración, y su expansión de potencia informática tendrá que esperar hasta que salga de la quiebra.

Figura 26: Lista de aumentos de potencia informática de las principales empresas mineras que cotizan en bolsa de enero a julio de 2023. No siga ciegamente la tendencia de la IA

Esta industria no es ajena a las exageraciones y al seguimiento de las tendencias, por lo que ha habido una ola de exageraciones sobre la IA.

Con la llegada de ChatGPT, Midjourney y otras herramientas de IA, algunos mineros están a la altura de las expectativas al promocionar su capacidad para realizar tareas de HPC y/o IA.

La informática de alto rendimiento se utiliza como término general para cualquier función del centro de datos. Sin embargo, cuando los mineros hablan de computación de alto rendimiento, se refieren específicamente a la computación en la nube, la representación de gráficos y tareas similares de alto rendimiento computacional. Hut 8 generó 4,5 millones de dólares en ingresos por estos servicios en el primer trimestre, mientras que el programa piloto de HIVE generó 230.000 dólares para la empresa.

De hecho, un centro de datos de IA puede costar 10 o incluso 20 veces más que una granja minera de Bitcoin, y puede incurrir en el doble de costo de energía para su funcionamiento (hasta 0,15 dólares/kWh). Los dispositivos informáticos como las GPU A 100 y H 100 de Nvidia pueden costar decenas de miles de dólares cada uno. Además, estos centros de datos requieren más infraestructura de refrigeración y energía de respaldo.

Figura 27: Costo de electricidad del centro de datos por megavatio

Riot ha proporcionado estimaciones para su próxima instalación en Corsicana, diciendo que el costo de la electricidad por megavatio alcanzará los 832.000 dólares, con una capacidad total de la instalación de 400 MW y un costo total estimado de 333 millones de dólares. Y el coste medio en el índice de centros de datos 2022 de Turner y Townsend es de sólo 9,5 millones de dólares por megavatio.

Figura 28: Comparación del costo de energía por megavatio entre Riot Corsicana y otros centros de datos de América del Norte

A excepción de aquellas máquinas que pueden proporcionar servicios de renderizado de gráficos GPU, ningún minero utilizará sus computadoras para Chat-GPT. Así que cuando veas un titular o un comunicado de prensa sobre la IA, no te lo tomes demasiado en serio; no es lo que crees que es.

Lista de minería de Bitcoin en varios países

En esta sección, brindamos una descripción general del panorama de la minería de Bitcoin en países con actividad minera significativa o notable. Dado que otras secciones de nuestro informe profundizan en el mercado norteamericano en lugar de brindar una descripción general de alto nivel de la actividad minera en los Estados Unidos y Canadá, resumimos las acciones regulatorias recientes que han impactado la industria.

EE.UU

En general, Bitcoin, la minería de Bitcoin y las criptomonedas se volverán reales en los EE. UU. en 2022 y 2023. Vemos esto particularmente en la industria minera de Bitcoin, especialmente en lo que se refiere a los mercados de capital tradicionales, así como a los aspectos regulatorios de la industria. El segundo trimestre de 2023 presenta algunos acontecimientos positivos en ambos frentes.

Por ejemplo, gran parte de la presión ESG acumulada durante el último mercado alcista se ha disipado. Las guerras culturales han proyectado su sombra sobre casi todos los temas sociales, económicos y políticos en este país, pero actualmente, ninguna de las partes tiene políticas a nivel nacional que estén causando un daño grave a la industria.

Aún así, la actual administración y el Congreso lo están intentando. La industria ha hecho caso omiso de algunos intentos ejecutivos y legislativos de imponer impuestos excesivos o cargas regulatorias adicionales a la industria minera de bitcoins. En particular, el impuesto a los participantes del mercado de activos digitales de Biden, que habría elevado la carga fiscal sobre los mineros de Bitcoin al 30%, quedó en suspenso tras el acuerdo del Congreso sobre el aumento del techo de la deuda. En cambio, la Ley CHIPS provocó una prisa entre los estados por encontrar terrenos adecuados para albergar fábricas de chips y centros de datos.

Dado que el impuesto DAME está actualmente en suspenso, no hubo nada que informar sobre los desarrollos de la industria en la minería de bitcoins en la reunión a nivel federal del último trimestre, pero hay muchas acciones por explorar a nivel estatal.

1. Leyes estatales

Además de la regulación federal que puede tener un impacto en los mineros de Bitcoin, la regulación estatal individual también puede tener un impacto mayor. La separación de poderes en Estados Unidos asegura que ciertas leyes estatales prevalezcan sobre las federales (la marihuana es una de ellas, y el ejemplo extremo es que puede haber diferencias entre las leyes estatales y federales).

En 2023, los estados con leyes históricamente conservadoras han introducido una ola de los llamados “derechos mineros”, que estipulan que los mineros no pueden ser discriminados siempre que cumplan con las leyes y regulaciones locales y estatales. Las leyes son las primeras en el país que abordan la minería de Bitcoin y establecen pautas claras para la regulación.

Otros estados han introducido legislación desde neutral a negativa este trimestre y en el pasado, aunque la mayoría aún no se ha materializado o ha fracasado.

2.Texas

Una de las leyes más preocupantes proviene de la meca minera de Estados Unidos: Texas.

El 12 de abril, el Senado de Texas aprobó el Proyecto de Ley 1751. Presentado en marzo por un grupo bipartidista de legisladores del Comité de Comercio y Comercio del Senado de Texas, el proyecto de ley, entre otras cosas, limitaría el grado de respuesta a la demanda que los mineros de bitcoins del estado pueden proporcionar y les prohibiría utilizar ciertas desgravaciones fiscales a la propiedad disponibles para empresas de tamaño industrial. Los principales patrocinadores del proyecto de ley suelen recibir financiación de campaña a través de empresas de energía que invierten en plantas de máxima demanda. Una planta de máxima demanda es una planta de gas natural que opera sólo durante los períodos de máxima demanda. Las granjas mineras de Bitcoin se han convertido en competidoras de las centrales eléctricas de pico debido a su capacidad para proporcionar cargas flexibles a la red eléctrica. Las medidas anteriores serán un duro golpe para la industria minera de Bitcoin en Texas.

El proyecto de ley está a la espera de votación en la Cámara de Representantes, donde muchos críticos y mineros esperan que sea derrotado.

3.Arkansas

Arkansas aprobó una legislación que regula la industria minera de bitcoins como parte de su Ley del Centro de Datos de Arkansas de 2023. El proyecto de ley, que se convirtió en la Ley 851, formalizó la dirección para los mineros de bitcoin y al mismo tiempo exigió exenciones fiscales para los centros de datos para garantizar que pudieran operar en el estado de conformidad con:

a. Leyes comerciales y tributarias estatales

b. Normativas locales y estatales de funcionamiento, seguridad y contaminación acústica.

c. Cualquier regla o tarifa para los servicios públicos proporcionados por entidades públicas y estados.

D. Leyes laborales estatales y federales

Hasta ahora, la reacción al proyecto de ley ha sido mixta y algunos condados han intentado oponerse.

4.Mississippi

En febrero de este año, el Senado de Mississippi aprobó la SB 2603, su propio tipo de “derechos mineros”. Desafortunadamente, la Cámara de Representantes de Mississippi rechazó esto en abril.

5. Misuri

En marzo de 2023, el Senado y la Cámara de Representantes de Missouri también aprobaron el proyecto de ley de “derechos mineros” del estado, SB 692, aunque el gobernador Parson aún no lo ha aprobado. El proyecto de ley garantizaría que las granjas mineras de bitcoins reciban el mismo trato que los centros de datos tradicionales y prohibiría cualquier legislación estatal y local contra la minería en áreas residenciales o industriales. Además, exime a las criptomonedas de impuestos estatales y locales. Si Parson aprueba el proyecto de ley, entrará en vigor el 28 de agosto de este año.

6.Montaña

Montana aprobó un proyecto de ley de "derecho minero" similar al de Arkansas, que estipula que los mineros de bitcoins pueden operar dentro del estado "sin discriminación ni requisitos indebidos". El gobernador Gianforte firmó el proyecto de ley el 2 de mayo de 2023.

7.Oregón

Los legisladores de Oregón intentaron el último trimestre impulsar el Proyecto de Ley 2816, un proyecto de ley que impondría objetivos de emisiones a la minería de bitcoins y a los centros de datos. El proyecto de ley no fue aprobado por el comité en abril después de que Amazon planeara construir cinco nuevos centros de datos en el estado.

8. Pensilvania

El proyecto de ley 1476 de Pensilvania fue enviado a la cámara baja del estado en junio. El proyecto de ley propone una moratoria sobre el consumo de electricidad por parte de la minería de Bitcoin y establece que se realizará un estudio sobre el impacto ambiental de la minería de Bitcoin.

9. Estado de Washington

El último trimestre, el estado de Washington tomó medidas drásticas para regular la regulación de los centros de datos y las granjas mineras de Bitcoin. El gobernador Jay Inslee firmó el proyecto de ley 1416 del estado de Washington el 3 de mayo de 2023. La ley establece límites de emisiones para los centros de datos y las granjas mineras de Bitcoin, en consonancia con los objetivos de energía verde del estado establecidos para 2021.

Canadá

Al igual que Estados Unidos, Canadá también tiene un gobierno federal que regula la minería de Bitcoin principalmente en sus respectivas provincias. Antes de la prohibición minera de China, la nación de los ciervos, los arces y los discos de hockey era el líder norteamericano en la minería de Bitcoin.

En noviembre y diciembre, algunas provincias canadienses impusieron una moratoria de 18 meses sobre nuevos contratos de energía minera en lo que parecía ser un esfuerzo coordinado para impedir que las mineras se expandieran en partes ricas en energía de Canadá. Como resultado, a los mineros les resulta cada vez más difícil expandirse o ingresar al mercado canadiense, sin mencionar el impuesto al carbono aumentado a nivel federal en Canadá, uno de los más altos del mundo, de alrededor de 30.000 dólares por megavatio.

Vale la pena señalar que las importaciones de electricidad no se ven afectadas por el impuesto al carbono, mientras que las empresas de servicios públicos canadienses también exportan grandes cantidades de electricidad a Estados Unidos, mucho más poblado (Canadá tiene 38,25 millones de habitantes, Estados Unidos tiene 331,9 millones de personas, pero tiene una capacidad instalada de (hasta 4 MW por 1.000 ciudadanos, lo que supone un 19 por ciento más que la cifra estadounidense de 3,4 MW por 1.000 ciudadanos). En la mayoría de los casos, las empresas de servicios públicos canadienses ganan más dinero vendiendo electricidad a ciudades estadounidenses que vendiendo electricidad a consumidores locales de electricidad, como los mineros de bitcoins.