Gate Research : Règles du Turtle Trading – Un système classique enregistrant des rendements annuels allant jusqu’à 62,71 %

Points clés :

- Les Turtle Trading Rules représentent une stratégie classique de suivi de tendance, fondée sur les principes de cassure et de volatilité. Elles s’appuient sur les canaux de Donchian pour générer les signaux d’entrée/sortie, et mobilisent l’indicateur ATR (Average True Range) tant pour le placement des stop-loss que pour la gestion de la taille de position, ce qui permet une approche systématique de la capture des tendances de marché.

- L’AdTurtle prolonge ce cadre en introduisant des stop-loss glissants basés sur l’ATR et un mécanisme de zone d’exclusion, offrant un ajustement dynamique de l’amplitude du stop-loss et du timing de ré-entrée. Ces perfectionnements augmentent sensiblement la robustesse et l’efficacité de la stratégie dans un marché crypto caractérisé par une volatilité élevée et des mouvements erratiques fréquents.

- Les résultats des tests rétrospectifs montrent que cette version améliorée surpasse le système Turtle initial sur les données horaires GT/USDT, avec notamment des ratios de Sharpe supérieurs, des "drawdowns" maximaux plus faibles, et des rendements annualisés plus stables. La variante haute fréquence s’avère nettement plus sensible aux tendances et plus efficace en maîtrise du risque.

- Les évolutions futures pourront inclure le trading avec effet de levier, une optimisation élargie des paramètres, ainsi que l’intégration de données on-chain et de signaux assistés par intelligence artificielle, dans l’optique d’améliorer encore la performance stratégique, d’accroître le potentiel de rendement et de perfectionner la gestion du risque.

Introduction

Les Turtle Trading Rules, élaborées dans les années 1980 par Richard Dennis et William Eckhardt, constituent un système de trading basé sur le suivi de tendance. Au cours d’une expérience célèbre, Dennis a formé en quelques semaines un groupe de novices à l’aide d’un ensemble de règles précises. Ces « Turtle Traders » ont ensuite généré des profits exceptionnels. Cette expérience a validé la possibilité de reproduire le trading systématique, tout en élevant les stratégies de cassure de tendance au rang de référence de l’analyse technique.

Sur les marchés financiers traditionnels, la stratégie Turtle s’est distinguée par la clarté de ses règles d’entrée/sortie, la rigueur de son contrôle du risque et son efficacité dans la détection des tendances. Elle a ainsi pu réaliser jusqu’à 24 % de rendement annualisé sur les futures matières premières entre 1990 et 2000, et jusqu’à 12 % par an sur les futures Hang Seng entre 2005 et 2015.

L’essor du marché des cryptomonnaies, avec sa forte volatilité et ses tendances affirmées, en fait un terrain d’application privilégié pour les stratégies techniques. Toutefois, plusieurs différences structurelles par rapport aux marchés traditionnels — trading 24/7, volatilité moyenne supérieure, mouvements exacerbés par le sentiment, profondeur de marché plus faible — compliquent l’application directe des stratégies héritées.

D’où la question centrale : Les Turtle Trading Rules restent-elles pertinentes dans un marché crypto aussi volatil ?

Ces dernières années, la recherche académique et professionnelle a exploré l’adaptation des stratégies de suivi de tendance classiques aux actifs numériques. Parmi ces initiatives figure le cadre AdTurtle (2020), version améliorée du système Turtle. Ce rapport reconstruit et applique le système AdTurtle à la paire GT/USDT, avec un test rétrospectif sur les historiques de 2022 à 2025. Les objectifs principaux de l’étude sont :

- Évaluer la pertinence de la stratégie Turtle originale en trading crypto ;

- Analyser la valeur ajoutée des améliorations AdTurtle, notamment les stop-loss ATR glissants et la zone d’exclusion ;

- Proposer des axes d’optimisation, fondés sur le cadre AdTurtle, répondant aux spécificités structurelles du marché crypto.

Système Turtle traditionnel

Le système Turtle traditionnel est l’un des grands classiques du suivi de tendance. Sa logique, d’une grande efficacité, tient en quelques mots : « Acheter quand le prix casse un sommet, tenir position tant que la tendance se confirme, renforcer au fil de la tendance, sortir dès qu’elle s’inverse. » Le modèle s’articule autour des piliers suivants :

2.1 Signaux d’entrée : cassures de prix

- On prend une position longue si le prix actuel dépasse le plus haut des N derniers jours, soit la borne haute du canal de Donchian.

- On prend une position courte si le prix casse le plus bas des N derniers jours, c’est-à-dire la borne basse du canal.

- La période N du canal détermine la fenêtre historique pour identifier les cassures, traduisant la durée de la tendance.

Paramétrages courants :

Système rapide : N = 20 jours à l’entrée, M = 10 jours à la sortie

- Système lent : N = 55 jours à l’entrée, M = 20 jours à la sortie

2.2 Paramétrage du stop-loss : basé sur l’ATR

Le stop-loss est fixé dès l’entrée en position, selon la formule :

Prix d’entrée ± 2 × ATR

- L’Average True Range (ATR) est l’indicateur de référence pour mesurer la volatilité de marché.

- La période ATR n, souvent fixée à 14 jours, sert à calculer l’amplitude moyenne réelle.

2.3 Renforcement progressif : pyramidal sur tendance

Pour chaque variation favorable de 0,5 × ATR dans le sens du trade :

Ajout à la position longue en cas de hausse

- Ajout à la position courte si le prix baisse

- Chaque renfort additionnel expose 1 à 2 % du capital total.

- Un maximum de 4 renforcements est autorisé, afin d’optimiser le profit tout en maintenant un contrôle strict du risque.

2.4 Signaux de sortie : cassures inverses

- On clôture intégralement la position si le prix réalise une cassure dans le sens inverse, sur la base d’une période Donchian plus courte (canal de sortie).

- Ce signal suggère une inversion de tendance.

- Les positions sont liquidées afin de sécuriser les gains ou de limiter de futures pertes.

- La période de sortie est généralement plus courte que la période d’entrée, typiquement 10 ou 20 jours.

2.5 Gestion du capital et du risque

- La perte maximale par transaction est limitée à 2 % du solde du compte.

La taille de position est ajustée dynamiquement selon la volatilité (ATR) :

Volatilité élevée → taille de position moindre

- Volatilité faible → taille de position accrue

- Le calcul de la taille de position précède chaque opération ; la maîtrise du risque prime sur la prévision de marché.

Système AdTurtle

AdTurtle reprend la stratégie Turtle classique en la dotant d’une robustesse accrue dans la gestion du stop-loss et les conditions d’entrée. L’indicateur ATR permet de définir une zone d’exclusion : après un stop-loss, aucune ré-entrée n’a lieu tant que le prix ne franchit pas cette zone, augmentant ainsi la stabilité et la performance. AdTurtle (Advanced Turtle) est le premier système à combiner stop-loss dynamique sur ATR et logique de zone d’exclusion dans un cadre « Turtle ». Les objectifs :

- Éviter la ré-entrée immédiate après un stop-loss ;

- Renforcer la stabilité sur marchés très volatils ;

- S’adapter aux environnements de trading automatique ou haute fréquence.

Principaux concepts :

- Stop-loss glissant : le stop se déplace au fil de la tendance pour sécuriser une partie des gains.

- Stop-loss variable : son amplitude est ajustée dynamiquement selon l’ATR, en adéquation avec la volatilité.

- Zone d’exclusion : une zone tampon est créée après un stop-loss. Les entrées ne sont autorisées qu’après franchissement de cette zone, limitant les pertes répétées en marché agité.

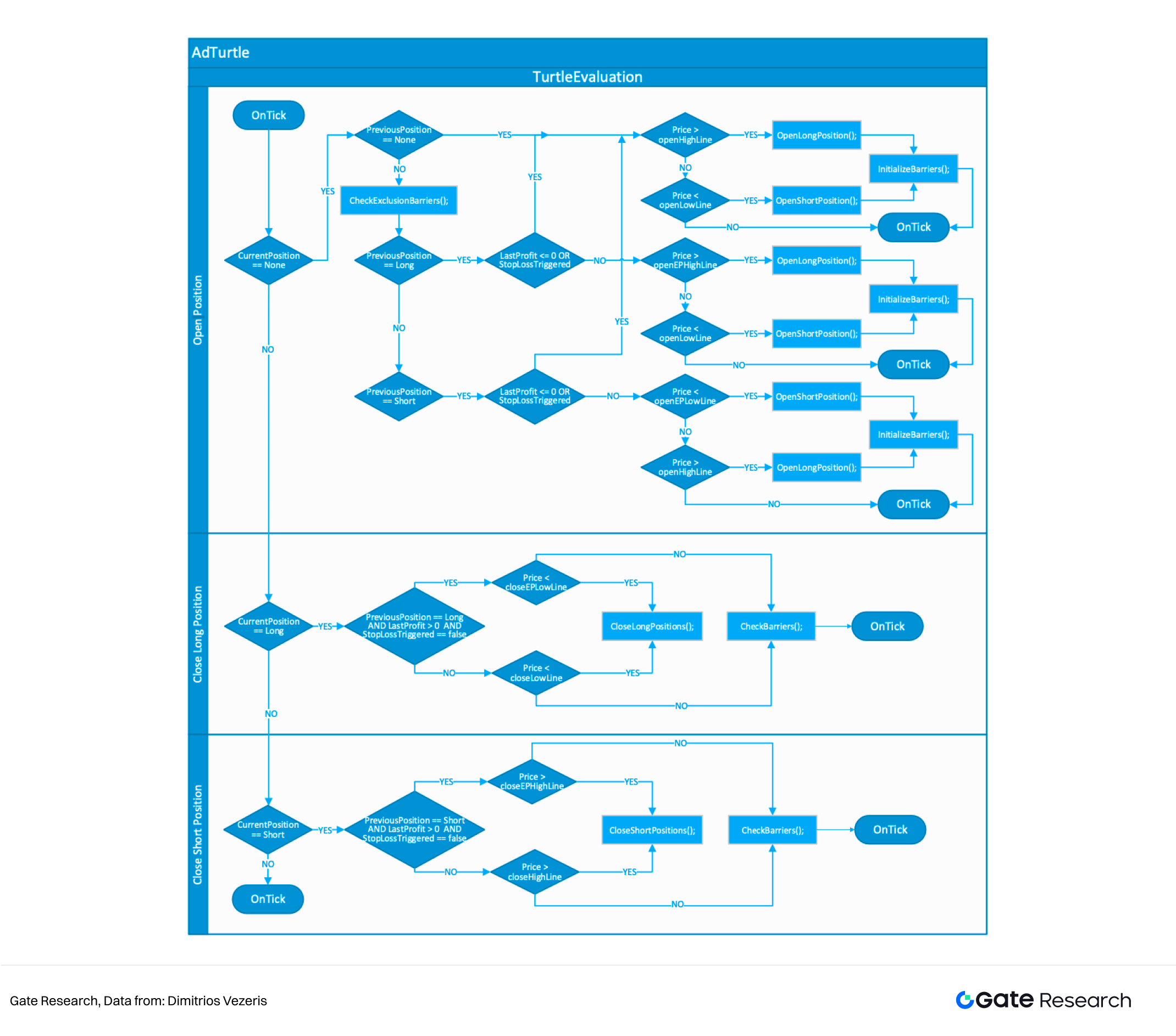

Schéma d’architecture du système AdTurtle :

3.1 Signal d’entrée : cassure de prix + filtre zone d’exclusion

- Les points d’amorce de tendance sont repérés via le canal de Donchian ;

Ajout du mécanisme de zone d’exclusion :

En cas de sortie sur stop-loss, aucune nouvelle ouverture immédiate n’est possible ;

- La prochaine entrée n’est autorisée qu’après franchissement du dernier niveau de stop-loss de ± Y × ATR ;

- Ce mécanisme limite les entrées/sorties répétées dans les phases volatiles.

Les périodes Donchian sont distinguées :

Période standard : x à l’entrée, x/n à la sortie ;

- Période étendue : y pour la ré-entrée, y/m pour la ré-sortie, pour filtrer la suractivité sur signaux récurrents.

3.2 Stop-loss : glissant + amplitude ATR variable

Par rapport au stop-loss fixe (2 × ATR) du Turtle classique, AdTurtle combine stop-loss glissant et amplitude ATR variable, pour une gestion du risque plus souple.

Initialisation du stop-loss à l’entrée :

Position longue :

Position courte :

Actualisation glissante (si le prix évolue favorablement) :

Pour le long, le stop passe à :

Pour le short, à :

Mécanisme de variabilité (ATR recalculé à chaque chandelier) :

ATR actualisé à chaque nouveau chandelier :

En hausse de volatilité, l’amplitude du stop-loss augmente automatiquement ; en cas d’accalmie, elle se réduit — le système s’adapte ainsi en temps réel.

Ce mécanisme permet de :

- Sécuriser les gains de tendance ;

- Ignorer le bruit de court terme ;

- Améliorer la pertinence et la réactivité des stop-loss.

3.3 Pyramidal sur suivi de tendance : renforcement progressif

- À chaque mouvement favorable de Z × ATR, le système ajoute automatiquement à la position (Z détermine la sensibilité du seuil d’ajout).

- Chaque renforcement expose 4 % du capital, avec un maximum de 4 étapes, pour un risque total plafonné à 20 %.

- La logique demeure celle du Turtle classique : on s’expose progressivement en tendance forte via des renforcements contrôlés.

3.4 Gestion du risque : dimensionnement dynamique et contrôle

- La taille de position dépend de l’ATR courant : plus la volatilité est élevée, plus la taille est réduite.

- Des mécanismes intelligents (zone d’exclusion, stop dynamique) renforcent la robustesse de l’exécution et l’efficacité du contrôle du risque.

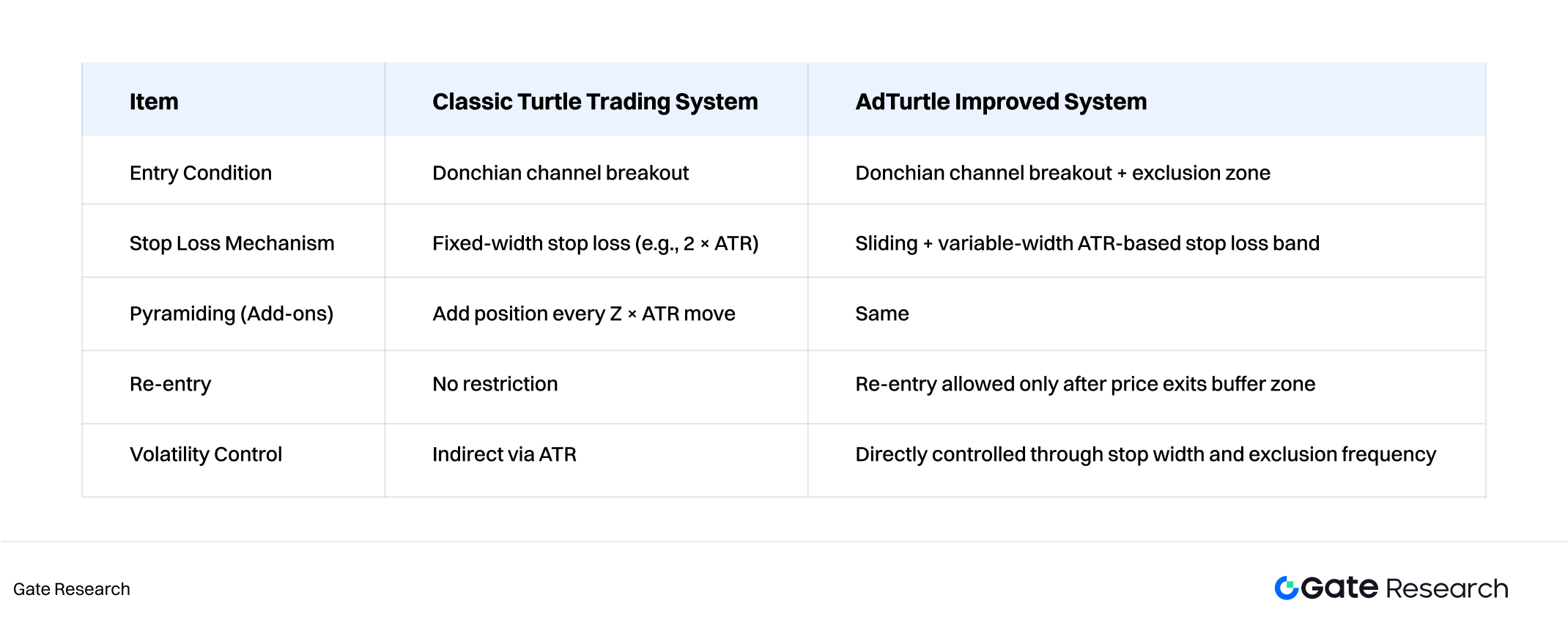

3.5 Comparaison des deux systèmes Turtle

Dans les années 1980, le Turtle Trading System s’est démarqué par la simplicité de ses règles et sa rentabilité, devenant une référence en suivi de tendance. Il combinait la détection de cassures (canal de Donchian), des stop-loss fixes sur ATR et une montée progressive en position.

Mais l’évolution des marchés — montée du trading haute fréquence, multiplication des faux signaux — a révélé des limites : ré-entrées trop rapides après stop dans les marchés latéraux, accumulation de pertes successives, stop-loss fixes trop rigides (sorties précoces en volatilité élevée, exposition excessive en volatilité faible), absence de tampon après chocs majeurs, ce qui accroît le "drawdown" et réduit la stabilité.

AdTurtle conserve la logique « breakout + pyramidal + contrôle du risque », mais introduit trois avancées majeures :

- Zone d’exclusion ;

- Stop-loss à amplitude variable ;

- Filtrage dynamique à l’entrée.

La zone d’exclusion, innovation clé, interdit toute ré-entrée immédiate après un stop : il faut que le prix franchisse le niveau de stop précédent de ± Y × ATR pour rouvrir une position, ce qui réduit drastiquement les whipsaws et stops consécutifs en marché plat.

Côté stop-loss, AdTurtle adopte un modèle glissant à largeur variable. Lorsque le prix évolue favorablement, le stop suit la tendance pour verrouiller les gains. Son amplitude varie en temps réel avec l’ATR, s’élargissant si la volatilité grimpe et se resserrant dans les périodes calmes — un ajustement qui reflète mieux le comportement effectif des marchés et empêche les sorties prématurées causées par le bruit.

En tendance marquée, AdTurtle continue d’ajouter à la position tous les Z × ATR, avec une exposition progressive stricte sur performances réalisées, plutôt que de miser d’emblée des montants conséquents. Le nombre d’ajouts et le risque total sont strictement contrôlés pour préserver la discipline.

Le dimensionnement est continuellement ajusté en fonction de l’ATR dans le but de maintenir un risque global cohérent, la volatilité élevée impliquant une réduction automatique de la taille de position.

En définitive, AdTurtle privilégie la robustesse et l’adaptabilité en conditions complexes, sans pour autant évincer la version classique. Le Turtle original s’avère toujours pertinent sur les marchés bien tendanciés (matières premières, grands indices), tandis qu’AdTurtle s’impose sur le marché crypto, le forex ou tout environnement volatil, grâce à ses filtres dynamiques et à ses stops réactifs pour réduire les "drawdowns" et maximiser les chances de succès.

Test rétrospectif des systèmes

Pour évaluer la performance réelle des deux stratégies, l’étude retient la paire GT/USDT sur la plateforme Gate. La période de test rétrospectif s’étend de 2024 à 2025, sur chandeliers horaires. Le capital initial est de 1 000 000 USDT, sans levier. Les frais comprennent 0,1 % de commission par aller-retour et 0,05 % de slippage à chaque ordre.

4.1 Source et préparation des données

- Actif cible : GT/USDT

- Source : API Gate (Kline)

- Période : du 1er janvier 2024 au 1er janvier 2025

- Unité de temps : chandeliers horaires

- Traitement : prétraitement et formatage unifié

4.2 Hypothèses de trading et de test rétrospectif

- Capital initial : 1 000 000 USDT

- Effet de levier : non utilisé

- Frais : 0,1 % par aller-retour + 0,05 % de slippage à chaque ordre

- Limite d’exposition : maximum 30 % du capital sur chaque instrument

- Exécution des signaux : entrée/sortie à l’ouverture de la bougie suivante après validation en clôture

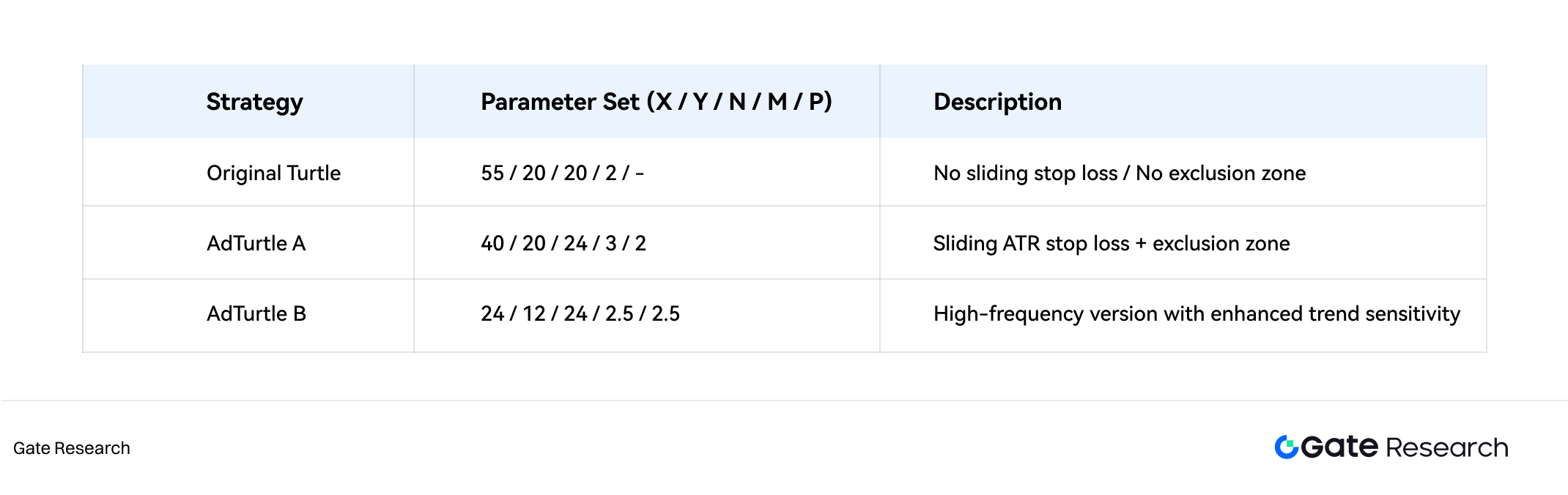

4.3 Optimisation des paramètres stratégiques

Les paramètres clés de chaque stratégie sont synthétisés dans un quintuplet (X / Y / N / M / P), où :

- X : période d’entrée (Canal de Donchian)

- Y : période de sortie (Canal de Donchian)

- N : période ATR

- M : multiplicateur du stop initial (× ATR)

- P : multiplicateur de la zone de filtre (× ATR)

L’optimisation des paramètres s’est faite par grille de recherche, afin de retenir la combinaison la plus performante.

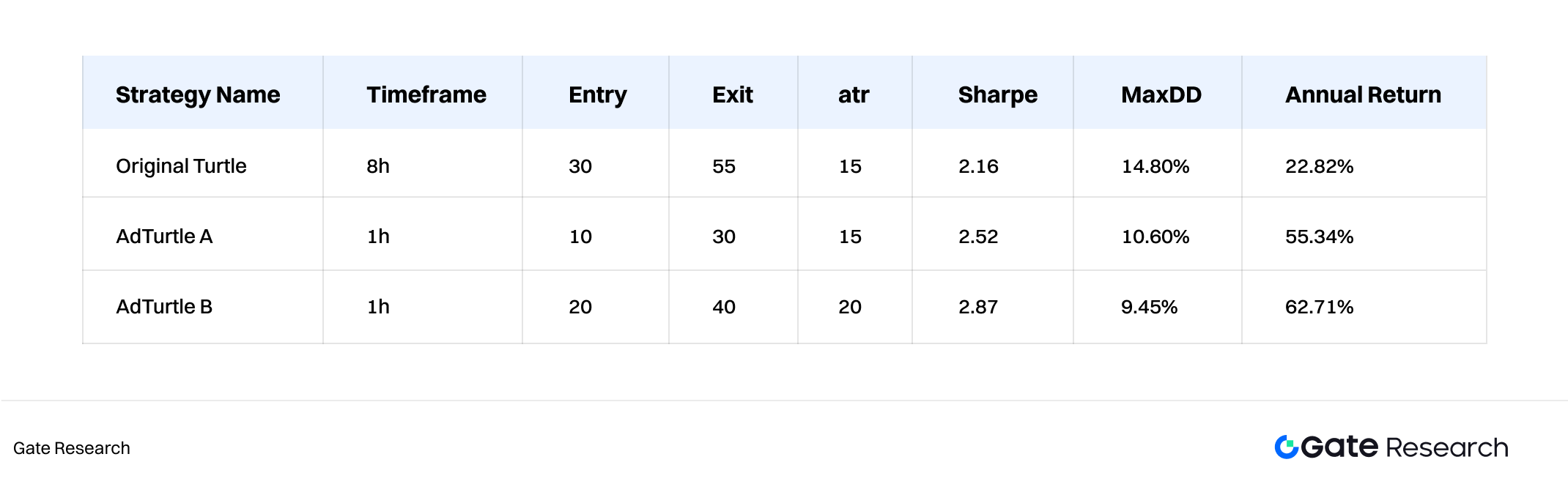

4.4 Résultats du test rétrospectif

Le graphique suivant synthétise les résultats obtenus en testant les meilleures configurations de chaque stratégie :

La stratégie Turtle traditionnelle excelle en marché directionnel, mais subit de forts "drawdowns" en phases latérales ou lors de retournements brusques. L’AdTurtle, avec ses filtres exclusifs et stop-loss dynamiques, élimine la plupart des faux signaux et surperforme la version originale à la fois sur le rendement global, le ratio de Sharpe et le "drawdown" maximal. Sa variante à haute fréquence affiche la plus grande régularité. La configuration la plus performante atteint jusqu’à 62,71 % de rendement annualisé pour un "drawdown" inférieur à 15 %.

Conclusion

Véritable modèle de suivi de tendance, le système Turtle conserve toute sa pertinence grâce à une structure claire et une logique disciplinée. Sa grille d’analyse et de gestion du risque systématique reste d’actualité sur le marché crypto. Cependant, la spécificité des marchés, de la volatilité, de la microstructure et des investisseurs impose d’adapter la stratégie initiale. AdTurtle augmente nettement la capacité de survie et la stabilité des rendements en contexte haute fréquence ou volatil, grâce à des mécanismes tels que la zone d’exclusion, le stop-loss dynamique et le seuil de renforcement progressif variable.

À l’avenir, les investisseurs pourront accroître leurs performances via l’exploration de nouvelles combinaisons de paramètres et le recours à l’effet de levier. Il sera également pertinent d’intégrer les données on-chain (flux de capitaux, évolutions de positions), des indicateurs de sentiment macro (indice Fear and Greed…) et des modèles d’apprentissage automatique pour affiner la détection et l’exécution des signaux. Ces évolutions pousseront les stratégies de suivi de tendance dans l’écosystème crypto vers un nouveau palier d’intelligence et d’efficacité.

Références

- Github, https://github.com/odonnell31/Turtle-Trading-Simulator

- Risk and Financial Management, https://www.mdpi.com/1911-8074/12/2/96

Gate Research est une plateforme de recherche blockchain et crypto de référence, proposant des analyses techniques, des études de marché, des recherches sectorielles, des perspectives sur les tendances et des analyses de politique macroéconomique à destination d’un public expert.

Avertissement

L’investissement sur les marchés de cryptomonnaies implique un risque élevé. Chaque utilisateur doit procéder à ses propres analyses et bien comprendre la nature des actifs et produits avant toute décision. Gate décline toute responsabilité en cas de pertes ou de dommages résultant de telles décisions.

Articles connexes

Comment lire au mieux les graphiques des cryptomonnaies

Comment utiliser les API pour commencer le trading quantitatif

Recherche gate : BTC franchit le cap des 100 000 $, le volume de trading de Crypto de novembre dépasse pour la première fois les 10 billions de dollars

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025

Gate Research : Aperçu des largages d’air chauds (24-28 février 2025)