L'essor des stablecoins : une révolution de plateforme des rails de paiement à l'infrastructure financière

Préface

Chaque entreprise de fintech deviendra une entreprise de jeton stable.

Malgré le battage médiatique, le scepticisme, l'espoir et les préoccupations entourant les stablecoins, je crois que nous avons franchi un tournant important. Nous sommes passés de l'ère de la "Banque en tant que service" (BaaS) à l'ère des stablecoins en tant qu'infrastructure. Les entreprises axées sur les stablecoins dans le B2C, le B2B et l'infrastructure façonneront l'industrie dans la prochaine décennie.

Cette transformation sera dix fois plus intense que le boom fintech de la dernière décennie.

Parce que nous nous dirigeons vers une nouvelle couche d'infrastructure. Les gens considèrent encore les stablecoins comme un nouveau canal de paiement, et quand ils le verront comme une plateforme qui transcende toutes les autres couches, nous ferons finalement la transition complète vers des stablecoins natifs. Les stablecoins sont une plateforme.

Points clés de cet article :

- Ère Précédente : Banque en tant que Service (BaaS) et Ses Implications pour les Stablecoins

- Pourquoi les stablecoins sont la couche d'infrastructure (et pas seulement un nouveau canal)

- La Ruée vers l'or des stablecoins et le déblocage réglementaire

- Scénarios d'application full-stack

- Positionnement stratégique et perspectives d'avenir

1. Leçons tirées du BaaS au jeton stable

Comme le dit l'adage, les fous sont toujours impulsifs.

Nous venons d'assister à cela dans le BaaS.

L'ère des services financiers des années 2010 a été caractérisée par des entreprises adoptant une distribution axée sur le mobile et une infrastructure axée sur le cloud.

Nous assistons à une nouvelle génération de fournisseurs d'infrastructure conçus spécifiquement pour les services financiers. Chaque département et système informatique au sein des banques peut désormais être accessible via des API. Cela inclut l'intégration des clients, la lutte contre la fraude, la lutte contre le blanchiment d'argent (LAB), les services de cartes de crédit, et dans certains cas même le service client. Cela permet à de nouvelles entreprises de lancer des applications mobiles, des portefeuilles et des "comptes", leur permettant d'acquérir et de servir des clients à un coût bien inférieur à celui des entreprises existantes.

En combinant les technologies API, mobiles et cloud, les entreprises fintech bénéficient également de l'assistance de quelques "banques sponsors" qui voient des opportunités pour fournir des canaux bancaires, stocker des fonds et transférer des fonds dans ce nouveau domaine. Certaines banques ont connu un grand succès grâce à leur "facilité de collaboration."

Source de l'image : Klaros Partners

Pour les entreprises de fintech, leur modèle commercial initial est :

- Gagnez des revenus grâce aux frais d'interchange.

- Réduire les coûts d'acquisition des clients (CAC) grâce à une intégration numérique sans friction.

Comme le dit le proverbe : montrez-moi le mécanisme d'incitation, et je vous montrerai les résultats ?

Certaines (pas toutes) entreprises fintech ont optimisé les taux de conversion, et lorsque vous faites cela, de nombreuses réglementations dans les services financiers semblent être un frein. Par exemple, exiger des clients qu'ils fournissent des documents de plusieurs pages pour les vérifications "Know Your Customer" (KYC) ou surveiller les transactions pour des risques de terrorisme international, alors que la grande majorité des clients sont nationaux.

Lorsque j'ai écrit "BaaS est mort" en mars 2023, nous avions déjà vu des signes alarmants.

L'ouverture de compte est un moment critique pour les deux parties afin de capturer les criminels. Si vous considérez l'ouverture de compte comme un processus à cocher qui doit être complété avec un minimum de friction, alors une interprétation minimaliste des règles de la Loi sur le secret bancaire / Loi sur le blanchiment d'argent conduira à un taux de conversion élevé dans le processus d'ouverture de compte. Au cours des deux dernières années, cela a permis à la fraude et au blanchiment d'argent d'être effectués à distance à grande échelle, attaquant les parties les plus faibles du système. ——— Extrait de "BaaS is Dead"

Si vous êtes une mauvaise personne, attaquer les petites nouvelles banques et les banques numériques est un jeu d'enfant.

Mais le résultat n'est pas bon.

Le 22 avril 2024, lorsque le fournisseur de blockchain en tant que service (BaaS) Synapse a fait faillite, des dizaines de milliers de clients ont perdu leurs économies de toute une vie. Les applications de technologie financière n'ont pas pu accéder à ces fonds, et les banques sous-jacentes n'ont pas pu suivre ou vérifier l'emplacement de l'argent.

Cet événement a déclenché des gros titres dans les médias grand public, et au sein de l'industrie bancaire, les régulateurs ont émis une série d'ordres de consentement, constatant des lacunes dans les banques dans les domaines suivants :

- Gestion des risques liés aux tiers (c'est-à-dire, fournisseurs d'API et sociétés de fintech)

- Lutte contre le blanchiment d'argent (c'est-à-dire que les mesures de contrôle de ces entreprises peuvent être incohérentes)

- Gouvernance du conseil (c'est-à-dire, si la direction doit être tenue responsable)

Source de l'image : Klaros Partners

Les conséquences de ces échecs sont énormes.

Si vous ne pouvez pas arrêter le flux de fonds vers les mauvais acteurs, les criminels seront récompensés, finançant ainsi la souffrance humaine.

Cependant, la leçon ici n'est pas que BaaS ou la fintech est mauvaise ; loin de là.

Aujourd'hui, nous avons :

- La possibilité pour les immigrants et les personnes à faible revenu d'ouvrir des comptes gratuits.

- La capacité d'utiliser le flux de trésorerie (les fonds que vous avez) pour l'approbation de prêt, ce qui signifie que plus de personnes peuvent éviter la faillite.

- Bonne carte de gestion des dépenses

- Fournir des prêts intégrés pour le marché, les petites et moyennes entreprises, et le SaaS vertical.

Les grandes marques financières réussies ont redéfini l'industrie. Cash App, Venmo, Chime, Affirm, Revolut, Monzo, Nubank, Stripe, Adyen et vos marques préférées sont devenues des noms familiers dans leurs marchés et industries. La fintech a fondamentalement changé la distribution des finances et élevé le standard pour l'expérience utilisateur.

Nous avons juste appris quelques leçons en cours de route.

L'échelle d'investissement des stablecoins et des activités transfrontalières pourrait entraîner des conséquences épiques en cas d'effondrement.

Bien que je sache qu'il est impossible d'empêcher complètement les mauvaises choses de se produire, j'espère que les entreprises centrées autour des stablecoins pourront apprendre des erreurs et des succès de l'ère BaaS et ne pas être aveuglées par la ruée vers l'or imminente.

2. Déblocage réglementaire et augmentation des fonds

2.1 Déverrouillage Réglementaire

Le projet de loi "GENIUS Act" en cours pourrait tout changer. Selon le projet, si vous êtes un émetteur de stablecoin approuvé, vous pouvez traiter les stablecoins comme des équivalents de liquidités dans votre bilan. C'est une question importante.

Prenons les cartes prépayées comme exemple. Elles nécessitent des autorisations de transfert de fonds, des règles de remboursement et des exigences de protection des consommateurs. L'argent liquide est comme l'argent dans votre poche. Il est beaucoup plus simple à détenir et à gérer. Les stablecoins peuvent hériter de cette simplicité.

2.2 La Ruée vers les Stablecoins

L'investissement dans les entreprises liées aux jetons stables devrait croître de 10 fois d'une année sur l'autre.

La situation de financement liée aux affaires de jetons stables

Si la « loi GENIUS » est adoptée, un nouveau canal de stablecoin réglementé et une nouvelle catégorie de banques étroites émergeront, appelées émetteurs de stablecoins de paiement agréés (PPSI).

Cela signifie que chaque entrepreneur, capital-risqueur, entreprise de paiement, banque fantôme, et même les grandes banques agiront pour défendre ou saisir cette nouvelle opportunité.

3. Argument : Les jetons stables comme plateforme

De nos jours, les stablecoins sont utilisés comme des canaux de paiement transfrontaliers alternatifs, et à l'avenir, ils pourraient devenir des canaux de paiement domestiques.

Mais si vous ne voyez que cela, vous manquez la vue d'ensemble. Les stablecoins sont également une plateforme qui transcende des canaux tels que SWIFT, ACH, PIX et UPI, devenant l'infrastructure qui connecte tous ces canaux. Cela ouvrira de nouveaux cas d'utilisation et opportunités.

En fin de compte, les stablecoins créeront une couche d'abstraction au-dessus des canaux de paiement existants, tout comme Internet l'a fait pour les opérateurs de télécommunications. De même, l'ensemble de l'industrie deviendra « stablecoinisée », tout comme nous le voyons avec la vidéo, la messagerie et le commerce électronique. Cette couche réseau éliminera finalement les intermédiaires et réduira les coûts. — Extrait de « Les stablecoins ne sont pas moins chers ; ils sont meilleurs »

Je l'envisage comme suit :

Stablecoin en tant que plateforme

Stablecoin en tant que plateforme

Voilà à quoi ressemble la perturbation de la plateforme. Le trafic des télécommunications a augmenté de 60 % d'une année sur l'autre, tandis que les revenus n'ont augmenté que de 1 % d'une année sur l'autre. En 15 ans, le trafic a augmenté de plus de 1000 fois par rapport à la croissance des revenus.

Les entreprises existantes qui ne peuvent pas s'adapter à la nouvelle couche de plateforme seront standardisées.

L'impact des stablecoins sur les paiements est similaire à l'impact d'Internet sur les télécommunications : il a créé une couche de plateforme qui commodifie l'infrastructure sous-jacente en tant que pipeline.

Nous pouvons voir cette couche d'infrastructure émerger progressivement dans chaque processus de paiement et modèle commercial. Voici comment cela fonctionne.

4. Comment les stablecoins fonctionnent au sein de l'ensemble du système

Oui, les stablecoins fonctionnent aujourd'hui comme un canal de paiement alternatif. Mais ce n'est que la base. La plupart des gens le voient comme un canal de paiement dans l'image ci-dessous, plutôt que comme une plateforme :

Les stablecoins en tant que canal de paiement - ils ne sont pas seulement cela, mais ils ont aussi d'autres fonctions.

La véritable opportunité réside dans les fonctions qu'ils peuvent réaliser en tant qu'infrastructure.

4.1 Jetons stables pour les paiements internationaux - Point de départ

Il ne fait aucun doute que le principal cas d'utilisation des stablecoins est les paiements transfrontaliers. La principale route monétaire est celle des pays asiatiques, suivie de la route des États-Unis vers les pays d'Amérique latine (Mexique, Brésil, Argentine).

Le G20 passe Tron et Tether pour diriger les activités de paiement dans les pays du Sud Global

Il existe différents types de paiements transfrontaliers. Plongeons dans chaque processus de paiement.

Cas d'utilisation d'adoption précoce B2B :

- Les grandes entreprises pour l'expansion du marché (par exemple, SpaceX) : utilisées pour la gestion financière, les paiements aux fournisseurs et les paiements interentreprises.

- Paie et paiements internationaux (par exemple, Deel, Remote) : Les entrepreneurs et les représentants des employeurs effectueront des paiements vers des portefeuilles de stablecoins.

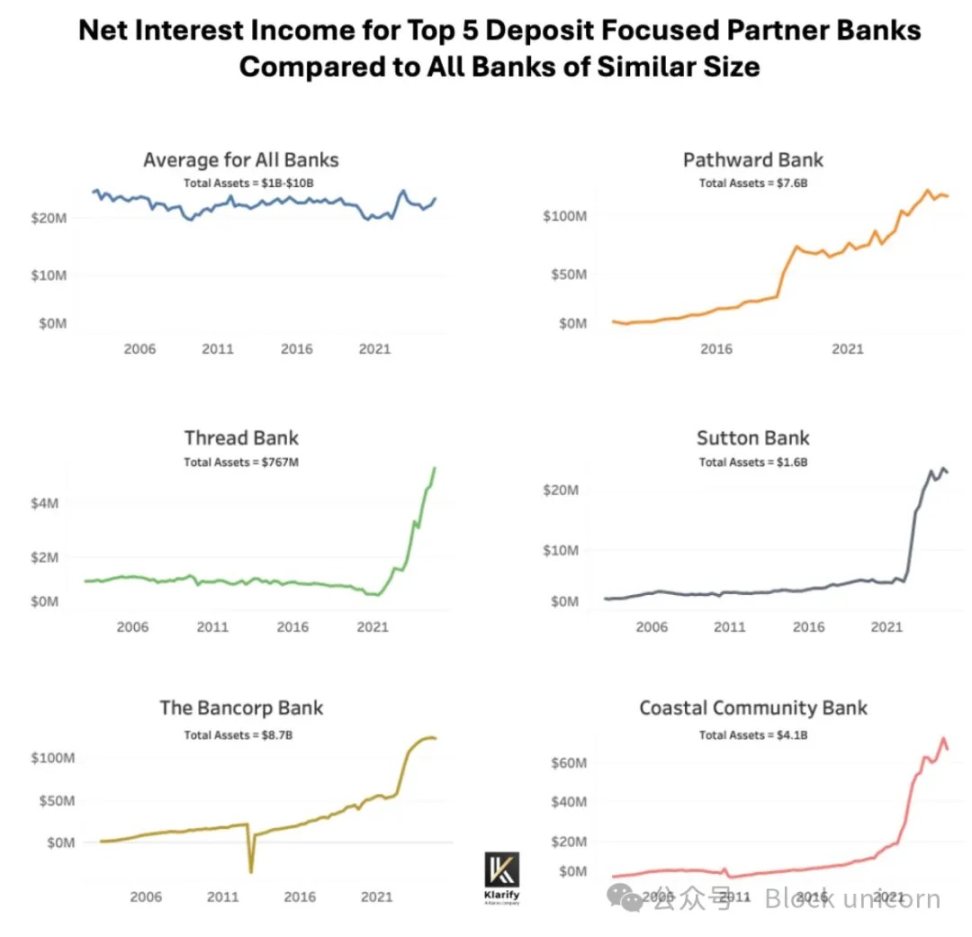

Artemis a enquêté sur plus de 30 entreprises engagées dans le secteur des jetons stables et a constaté que le B2B, en tant que catégorie, a crû de 400 % d'une année sur l'autre (et s'accélère), en faisant la catégorie à la croissance la plus rapide. (Remarque : le volume des transactions indiqué dans la figure ci-dessous n'est qu'une partie du marché global.)

Comme le montre la courbe de croissance, il s'agit d'une croissance significative.

Actuellement, la liquidité de dernier kilomètre et les écarts de change sont des goulets d'étranglement, mais de nouvelles entreprises comme Stablesea, OpenFX et Velocity entrent sur le marché pour changer cette situation.

Les cas d'utilisation de stablecoins transfrontaliers pour les consommateurs incluent :

- Les envois de fonds et le P2P (par exemple, Sling Money) : Les clients utilisent des jetons stables pour les envois de fonds transfrontaliers, qui sont plus rapides et généralement moins chers.

- Carte liée aux stablecoins : Également connue sous le nom de « Carte Dollar », elle permet aux consommateurs de l'hémisphère sud d'acheter des services de Netflix, ChatGPT ou Amazon.

La recherche d'Artemis montre également que l'association entre les P2P et les stablecoins a augmenté de plus de 100 % d'une année sur l'autre, avec au moins 1 milliard de dollars de volume de traitement des transactions (TPV) dans leur échantillon.

Les stablecoins deviennent une caractéristique des nouvelles banques (comme Revolut et Nubank), et bien que leurs cas d'utilisation actuels soient encore relativement étroits, ils pourraient s'étendre à l'avenir. Des applications comme Revolut, qui ont initialement commencé avec les envois de fonds et le P2P, sont bien positionnées pour tirer pleinement parti de ce nouveau canal.

Actuellement, les spreads forex pour le trading de devises locales sont généralement élevés et la liquidité est faible. Cependant, cette situation est en train de changer.

Le paysage des paiements domestiques est encore en train de se former, mais il est fascinant.

4.2 Stablecoins Utilisés pour les Paiements Nationaux (Direction Future)

Les cas d'utilisation B2B nationaux comprennent :

- Des jetons stables à rendement toutes saisons (comme ONDO ou BUIDL) : Actuellement, le secteur financier crypto-natif convertit des jetons stables en obligations gouvernementales tokenisées pour éviter de les échanger contre de la monnaie fiduciaire. Si cette fonctionnalité toutes saisons peut être mise en œuvre dans les systèmes de planification des ressources d'entreprise (ERP), cela pourrait être très attrayant pour tout directeur financier d'entreprise.

- Les stablecoins comme alternative à la structure FBO (par exemple, Modern Treasury) : Une caractéristique de la réglementation américaine est qu'en tant qu'institution non bancaire, pour transférer des fonds au nom de clients, cela nécessite souvent une structure "pour le bénéfice de (FBO)". Ces configurations de comptes sont complexes. Le produit stablecoin de Modern Treasury permet aux équipes financières de mettre en place des processus de paiement pour les clients sans avoir besoin d'une structure FBO.

- Comptes B2B natifs en stablecoin (par exemple, Altitude) : Les "comptes sans frontières" fournis par Wise ou Airwallex peuvent être natifs en stablecoins. Ces comptes utilisent le USD comme devise principale mais offrent une interface pour gérer les factures, les dépenses et les finances.

Les cas d'utilisation des consommateurs domestiques en sont encore aux premières étapes, y compris :

- Comptes « vérification » natifs pour les stablecoins (par exemple, Fuse) : Expériences consommateurs similaires à Wise, Revolut ou aux applications de transfert d'argent, mais avec un défaut mondial. Ces services apparaissent actuellement dans des pays de l'hémisphère sud, mais pourraient représenter un nouveau modèle à faible coût pour les projets fintech destinés aux consommateurs.

- Projet de carte prépayée : En raison de l'équivalence monétaire potentielle des stablecoins, les responsables financiers peuvent obtenir une monnaie programmable qui est enregistrée au bilan comme des liquidités mais qui est aussi liquide que les paiements numériques, sans avoir à gérer des problèmes complexes de dette prépayée.

- Les stablecoins P2P : Zelle, Venmo, Pix et les paiements plus rapides dominent leurs marchés domestiques, mais si les stablecoins deviennent un autre modèle de développement, ces applications pourraient n'avoir besoin que de servir d'interface pour le soutenir.

4.3 Finance et Infrastructure (Couche Cachée)

La couche cachée est l'infrastructure. La technologie bancaire elle-même devient la technologie native des stablecoins.

- Émission de stablecoins en tant que service (par exemple, Brale, M^0) : Les banques et les institutions non bancaires peuvent vouloir créer leurs propres stablecoins pour attirer des dépôts ou éviter les frais facturés par d'autres émetteurs.

- Les stablecoins en tant que cœurs secondaires (par exemple Stablecore) : Les banques peuvent souhaiter créer un système d'enregistrement qui interagit avec les stablecoins, indépendamment de leur plateforme traditionnelle. Le "cœur secondaire" peut réaliser cela tout en se réconciliant avec le cœur principal.

- Les stablecoins fournissent une infrastructure similaire à BaaS (par exemple, Squads Grid) : offrant aux développeurs des API simples pour créer rapidement des produits financiers destinés aux consommateurs, aux entreprises ou intégrés.

La plupart des entreprises sur le marché sous-estiment sérieusement l'amour des développeurs pour la commodité des stablecoins. Pour des entreprises comme Stripe, la commodité a toujours été la clé du succès.

Vous pouvez imaginer d'autres possibilités. En tant qu'expérience de pensée, considérez les stablecoins comme un système d'enregistrement mondial et programmable que tout le monde peut concilier et visualiser.

Chaque adresse de portefeuille peut être attribuée à un créateur de front-end ou de portefeuille connu, permettant à ces entreprises de collaborer immédiatement en cas de problèmes de KYC ou d'AML.

4.4 Positionnement stratégique des jetons stables

Actuellement, le marché a des attaquants, des opportunistes et des participants qui observent encore et formulent des stratégies.

Actuellement, la grande majorité des activités se déroulent sur de nouvelles plateformes telles que les échanges de cryptomonnaies et les portefeuilles, mais des opportunistes sont certaines entreprises qui se positionnent désormais pour tirer parti des stablecoins en tant que nouveau canal de paiement:

Voici mes réflexions sur ce qui est quoi :

Attaquant :

- Sociétés de gestion d'actifs : BlackRock, Franklin Templeton et Fidelity s'appuient sur les banques pour les règlements par virement. Depuis la crise financière, elles ont pris des parts de marché aux banques dans les fonds de crédit et les fonds du marché monétaire. Les stablecoins relient tout cela grâce à une couche de règlement instantanée et disponible 24 heures sur 24.

- Les entreprises de paiement, telles que Stripe, WorldPay et Dlocal, élargissent le nombre de marchés dans lesquels elles peuvent opérer et les types de processus de paiement qu'elles offrent. Les "comptes financiers" empiètent sur les activités principales des grandes banques centrales de devises, mais visent généralement des segments de clients plus récents.

Côté défensif :

- Grands banques : JPMorgan Chase, Bank of America, Citibank et d'autres banques américaines ont précédemment discuté du lancement de leurs propres stablecoins. Je crois que cela pourrait être pour s'emparer de parts de marché dans ce nouveau "canal" de paiement domestique et transfrontalier, tout comme les banques dominent les paiements P2P via Zelle, elles pourraient "inévitablement" également dominer ce nouveau canal.

- Les petites banques : ont commencé à faire pression contre les stablecoins. Les émetteurs de stablecoins, les sociétés de gestion d'actifs et les grandes banques pourraient retirer des dépôts de leurs comptes de chèques à faible rendement, entraînant les plus grandes pertes pour les petites banques.

Il y aura un groupe de banques opportunistes, semblable à ce que nous voyons dans le secteur bancaire sponsorisé, qui tirera d'énormes opportunités de la disruption des stablecoins.

La réalité est que les opportunités varient selon les cas d'utilisation. Les startups explorent de nouveaux processus de paiement, tandis que les fournisseurs de services de paiement (PSP) élargissent l'accès au marché grâce à des processus existants. À l'avenir, les sociétés de gestion d'actifs et les banques trouveront leur place sur le marché, possiblement plus près de leurs activités principales existantes.

5. Critiques, préoccupations et pourquoi la plupart d'entre elles sont exagérées

Je vais résumer la critique comme suit :

Critique : Les stablecoins déclencheront un scénario de ruée bancaire. Réfutation : Cela suppose des stablecoins algorithmiques de style Terra, plutôt que des émetteurs de stablecoins de paiement sous licence adossés à des obligations gouvernementales (PPSIs) en vertu de la "GENIUS Act".

Critique : Les grandes entreprises technologiques vont former un oligopole monétaire. Réponse : C'est une préoccupation raisonnable, mais le cadre rend peu probable que les grandes entreprises technologiques émettent directement des jetons stables—elles utiliseront des jetons stables plutôt que de les émettre. Devenir un PPSI représente une barrière réglementaire élevée pour elles.

Critique : Cela entraînera une perte de dépôts dans les banques communautaires. Réfutation : Les fonds de marché monétaire causent déjà cette situation. Les banques communautaires qui s'adaptent pour offrir des services de jeton stable prospéreront.

Critique : « C'est de la cryptomonnaie », implique qu'elle est remplie de crimes et d'escroqueries. Réfutation : Il est temps d'abandonner cette vision. L'avenir de la finance est sur la chaîne, et le capital institutionnel construit l'infrastructure. Il existe de véritables risques nouveaux, tels que la gestion des clés, la garde, la liquidité, l'intégration et le risque de crédit, sur lesquels il convient de se concentrer.

Critique : Les stablecoins ne sont qu'un arbitrage réglementaire, car « détenir des USDC devrait être aussi difficile que détenir des dollars. » Réfutation : La fintech elle-même réalise un arbitrage réglementaire grâce à l'Amendement Durbin. Il est plus facile de développer sur des stablecoins, mais il existe également un système de licences complet.

Je crois que ce débat va continuer.

Les stablecoins propulseront la prochaine ère de la finance, et notre perspective pour l'avenir ne fait que commencer.

6. Enfin, pourquoi chaque entreprise a-t-elle besoin d'une stratégie de jeton stable ?

Tout ce que nous faisons aujourd'hui peut réaliser l'intégration native des stablecoins, moment auquel la finance gagnera des super-pouvoirs. Nous pouvons construire une finance instantanée, mondiale et disponible 24 heures sur 24. Nous pouvons recombiner les blocs de Lego financiers, les rendant plus conviviaux pour les développeurs.

L'ère du BaaS nous dit que la nouvelle infrastructure crée d'immenses opportunités et des risques significatifs. Les entreprises qui apprendront des succès et des échecs de cette époque gagneront à l'âge centré sur les stablecoins.

Chaque entreprise a besoin d'une stratégie de jeton stable. Chaque entreprise fintech, chaque banque et chaque équipe financière en a besoin. Parce que ce n'est pas juste un nouveau canal de paiement. C'est la couche de plateforme sur laquelle toutes les autres choses seront construites.

J'exhorte chaque lecteur à se construire sur les leçons du passé.

L'effondrement est inévitable, les choses vont mal tourner, et c'est également certain.

Cela inclut comment vous vous protégerez lorsque les choses iront inévitablement mal.

Construisez des trucs sympas.

et gardez-le en sécurité.

Déclaration :

- Cet article est réimprimé de [TechFlow] Le droit d'auteur appartient à l'auteur original [Simon Taylor] S'il y a des objections à la réimpression, veuillez contacter Équipe Gate LearnL'équipe le traitera aussi rapidement que possible selon les procédures pertinentes.

- Avertissement : Les vues et opinions exprimées dans cet article sont celles de l'auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de l'article sont traduites par l'équipe Gate Learn, sauf indication contraire.GateDans de telles circonstances, il est interdit de copier, de diffuser ou de plagier des articles traduits.

Partager

Contenu

Préface

1. Leçons tirées du BaaS aux stablecoins

2. Déblocage réglementaire et augmentation des fonds

3. Argument : Le jeton stable comme plateforme

4. Comment les stablecoins fonctionnent au sein de l'ensemble du système

5. Critiques, préoccupations et pourquoi la plupart d'entre elles sont exagérées

6. Enfin, pourquoi chaque entreprise a-t-elle besoin d'une stratégie de jeton stable

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

USDC et l'avenir du dollar

Qu'est-ce que USDT0

L'essor des stablecoins : une révolution de plateforme des rails de paiement à l'infrastructure financière

Préface

1. Leçons tirées du BaaS aux stablecoins

2. Déblocage réglementaire et augmentation des fonds

3. Argument : Le jeton stable comme plateforme

4. Comment les stablecoins fonctionnent au sein de l'ensemble du système

5. Critiques, préoccupations et pourquoi la plupart d'entre elles sont exagérées

6. Enfin, pourquoi chaque entreprise a-t-elle besoin d'une stratégie de jeton stable

Préface

Chaque entreprise de fintech deviendra une entreprise de jeton stable.

Malgré le battage médiatique, le scepticisme, l'espoir et les préoccupations entourant les stablecoins, je crois que nous avons franchi un tournant important. Nous sommes passés de l'ère de la "Banque en tant que service" (BaaS) à l'ère des stablecoins en tant qu'infrastructure. Les entreprises axées sur les stablecoins dans le B2C, le B2B et l'infrastructure façonneront l'industrie dans la prochaine décennie.

Cette transformation sera dix fois plus intense que le boom fintech de la dernière décennie.

Parce que nous nous dirigeons vers une nouvelle couche d'infrastructure. Les gens considèrent encore les stablecoins comme un nouveau canal de paiement, et quand ils le verront comme une plateforme qui transcende toutes les autres couches, nous ferons finalement la transition complète vers des stablecoins natifs. Les stablecoins sont une plateforme.

Points clés de cet article :

- Ère Précédente : Banque en tant que Service (BaaS) et Ses Implications pour les Stablecoins

- Pourquoi les stablecoins sont la couche d'infrastructure (et pas seulement un nouveau canal)

- La Ruée vers l'or des stablecoins et le déblocage réglementaire

- Scénarios d'application full-stack

- Positionnement stratégique et perspectives d'avenir

1. Leçons tirées du BaaS au jeton stable

Comme le dit l'adage, les fous sont toujours impulsifs.

Nous venons d'assister à cela dans le BaaS.

L'ère des services financiers des années 2010 a été caractérisée par des entreprises adoptant une distribution axée sur le mobile et une infrastructure axée sur le cloud.

Nous assistons à une nouvelle génération de fournisseurs d'infrastructure conçus spécifiquement pour les services financiers. Chaque département et système informatique au sein des banques peut désormais être accessible via des API. Cela inclut l'intégration des clients, la lutte contre la fraude, la lutte contre le blanchiment d'argent (LAB), les services de cartes de crédit, et dans certains cas même le service client. Cela permet à de nouvelles entreprises de lancer des applications mobiles, des portefeuilles et des "comptes", leur permettant d'acquérir et de servir des clients à un coût bien inférieur à celui des entreprises existantes.

En combinant les technologies API, mobiles et cloud, les entreprises fintech bénéficient également de l'assistance de quelques "banques sponsors" qui voient des opportunités pour fournir des canaux bancaires, stocker des fonds et transférer des fonds dans ce nouveau domaine. Certaines banques ont connu un grand succès grâce à leur "facilité de collaboration."

Source de l'image : Klaros Partners

Pour les entreprises de fintech, leur modèle commercial initial est :

- Gagnez des revenus grâce aux frais d'interchange.

- Réduire les coûts d'acquisition des clients (CAC) grâce à une intégration numérique sans friction.

Comme le dit le proverbe : montrez-moi le mécanisme d'incitation, et je vous montrerai les résultats ?

Certaines (pas toutes) entreprises fintech ont optimisé les taux de conversion, et lorsque vous faites cela, de nombreuses réglementations dans les services financiers semblent être un frein. Par exemple, exiger des clients qu'ils fournissent des documents de plusieurs pages pour les vérifications "Know Your Customer" (KYC) ou surveiller les transactions pour des risques de terrorisme international, alors que la grande majorité des clients sont nationaux.

Lorsque j'ai écrit "BaaS est mort" en mars 2023, nous avions déjà vu des signes alarmants.

L'ouverture de compte est un moment critique pour les deux parties afin de capturer les criminels. Si vous considérez l'ouverture de compte comme un processus à cocher qui doit être complété avec un minimum de friction, alors une interprétation minimaliste des règles de la Loi sur le secret bancaire / Loi sur le blanchiment d'argent conduira à un taux de conversion élevé dans le processus d'ouverture de compte. Au cours des deux dernières années, cela a permis à la fraude et au blanchiment d'argent d'être effectués à distance à grande échelle, attaquant les parties les plus faibles du système. ——— Extrait de "BaaS is Dead"

Si vous êtes une mauvaise personne, attaquer les petites nouvelles banques et les banques numériques est un jeu d'enfant.

Mais le résultat n'est pas bon.

Le 22 avril 2024, lorsque le fournisseur de blockchain en tant que service (BaaS) Synapse a fait faillite, des dizaines de milliers de clients ont perdu leurs économies de toute une vie. Les applications de technologie financière n'ont pas pu accéder à ces fonds, et les banques sous-jacentes n'ont pas pu suivre ou vérifier l'emplacement de l'argent.

Cet événement a déclenché des gros titres dans les médias grand public, et au sein de l'industrie bancaire, les régulateurs ont émis une série d'ordres de consentement, constatant des lacunes dans les banques dans les domaines suivants :

- Gestion des risques liés aux tiers (c'est-à-dire, fournisseurs d'API et sociétés de fintech)

- Lutte contre le blanchiment d'argent (c'est-à-dire que les mesures de contrôle de ces entreprises peuvent être incohérentes)

- Gouvernance du conseil (c'est-à-dire, si la direction doit être tenue responsable)

Source de l'image : Klaros Partners

Les conséquences de ces échecs sont énormes.

Si vous ne pouvez pas arrêter le flux de fonds vers les mauvais acteurs, les criminels seront récompensés, finançant ainsi la souffrance humaine.

Cependant, la leçon ici n'est pas que BaaS ou la fintech est mauvaise ; loin de là.

Aujourd'hui, nous avons :

- La possibilité pour les immigrants et les personnes à faible revenu d'ouvrir des comptes gratuits.

- La capacité d'utiliser le flux de trésorerie (les fonds que vous avez) pour l'approbation de prêt, ce qui signifie que plus de personnes peuvent éviter la faillite.

- Bonne carte de gestion des dépenses

- Fournir des prêts intégrés pour le marché, les petites et moyennes entreprises, et le SaaS vertical.

Les grandes marques financières réussies ont redéfini l'industrie. Cash App, Venmo, Chime, Affirm, Revolut, Monzo, Nubank, Stripe, Adyen et vos marques préférées sont devenues des noms familiers dans leurs marchés et industries. La fintech a fondamentalement changé la distribution des finances et élevé le standard pour l'expérience utilisateur.

Nous avons juste appris quelques leçons en cours de route.

L'échelle d'investissement des stablecoins et des activités transfrontalières pourrait entraîner des conséquences épiques en cas d'effondrement.

Bien que je sache qu'il est impossible d'empêcher complètement les mauvaises choses de se produire, j'espère que les entreprises centrées autour des stablecoins pourront apprendre des erreurs et des succès de l'ère BaaS et ne pas être aveuglées par la ruée vers l'or imminente.

2. Déblocage réglementaire et augmentation des fonds

2.1 Déverrouillage Réglementaire

Le projet de loi "GENIUS Act" en cours pourrait tout changer. Selon le projet, si vous êtes un émetteur de stablecoin approuvé, vous pouvez traiter les stablecoins comme des équivalents de liquidités dans votre bilan. C'est une question importante.

Prenons les cartes prépayées comme exemple. Elles nécessitent des autorisations de transfert de fonds, des règles de remboursement et des exigences de protection des consommateurs. L'argent liquide est comme l'argent dans votre poche. Il est beaucoup plus simple à détenir et à gérer. Les stablecoins peuvent hériter de cette simplicité.

2.2 La Ruée vers les Stablecoins

L'investissement dans les entreprises liées aux jetons stables devrait croître de 10 fois d'une année sur l'autre.

La situation de financement liée aux affaires de jetons stables

Si la « loi GENIUS » est adoptée, un nouveau canal de stablecoin réglementé et une nouvelle catégorie de banques étroites émergeront, appelées émetteurs de stablecoins de paiement agréés (PPSI).

Cela signifie que chaque entrepreneur, capital-risqueur, entreprise de paiement, banque fantôme, et même les grandes banques agiront pour défendre ou saisir cette nouvelle opportunité.

3. Argument : Les jetons stables comme plateforme

De nos jours, les stablecoins sont utilisés comme des canaux de paiement transfrontaliers alternatifs, et à l'avenir, ils pourraient devenir des canaux de paiement domestiques.

Mais si vous ne voyez que cela, vous manquez la vue d'ensemble. Les stablecoins sont également une plateforme qui transcende des canaux tels que SWIFT, ACH, PIX et UPI, devenant l'infrastructure qui connecte tous ces canaux. Cela ouvrira de nouveaux cas d'utilisation et opportunités.

En fin de compte, les stablecoins créeront une couche d'abstraction au-dessus des canaux de paiement existants, tout comme Internet l'a fait pour les opérateurs de télécommunications. De même, l'ensemble de l'industrie deviendra « stablecoinisée », tout comme nous le voyons avec la vidéo, la messagerie et le commerce électronique. Cette couche réseau éliminera finalement les intermédiaires et réduira les coûts. — Extrait de « Les stablecoins ne sont pas moins chers ; ils sont meilleurs »

Je l'envisage comme suit :

Stablecoin en tant que plateforme

Voilà à quoi ressemble la perturbation de la plateforme. Le trafic des télécommunications a augmenté de 60 % d'une année sur l'autre, tandis que les revenus n'ont augmenté que de 1 % d'une année sur l'autre. En 15 ans, le trafic a augmenté de plus de 1000 fois par rapport à la croissance des revenus.

Les entreprises existantes qui ne peuvent pas s'adapter à la nouvelle couche de plateforme seront standardisées.

L'impact des stablecoins sur les paiements est similaire à l'impact d'Internet sur les télécommunications : il a créé une couche de plateforme qui commodifie l'infrastructure sous-jacente en tant que pipeline.

Nous pouvons voir cette couche d'infrastructure émerger progressivement dans chaque processus de paiement et modèle commercial. Voici comment cela fonctionne.

4. Comment les stablecoins fonctionnent au sein de l'ensemble du système

Oui, les stablecoins fonctionnent aujourd'hui comme un canal de paiement alternatif. Mais ce n'est que la base. La plupart des gens le voient comme un canal de paiement dans l'image ci-dessous, plutôt que comme une plateforme :

Les stablecoins en tant que canal de paiement - ils ne sont pas seulement cela, mais ils ont aussi d'autres fonctions.

La véritable opportunité réside dans les fonctions qu'ils peuvent réaliser en tant qu'infrastructure.

4.1 Jetons stables pour les paiements internationaux - Point de départ

Il ne fait aucun doute que le principal cas d'utilisation des stablecoins est les paiements transfrontaliers. La principale route monétaire est celle des pays asiatiques, suivie de la route des États-Unis vers les pays d'Amérique latine (Mexique, Brésil, Argentine).

Le G20 passe Tron et Tether pour diriger les activités de paiement dans les pays du Sud Global

Il existe différents types de paiements transfrontaliers. Plongeons dans chaque processus de paiement.

Cas d'utilisation d'adoption précoce B2B :

- Les grandes entreprises pour l'expansion du marché (par exemple, SpaceX) : utilisées pour la gestion financière, les paiements aux fournisseurs et les paiements interentreprises.

- Paie et paiements internationaux (par exemple, Deel, Remote) : Les entrepreneurs et les représentants des employeurs effectueront des paiements vers des portefeuilles de stablecoins.

Artemis a enquêté sur plus de 30 entreprises engagées dans le secteur des jetons stables et a constaté que le B2B, en tant que catégorie, a crû de 400 % d'une année sur l'autre (et s'accélère), en faisant la catégorie à la croissance la plus rapide. (Remarque : le volume des transactions indiqué dans la figure ci-dessous n'est qu'une partie du marché global.)

Comme le montre la courbe de croissance, il s'agit d'une croissance significative.

Actuellement, la liquidité de dernier kilomètre et les écarts de change sont des goulets d'étranglement, mais de nouvelles entreprises comme Stablesea, OpenFX et Velocity entrent sur le marché pour changer cette situation.

Les cas d'utilisation de stablecoins transfrontaliers pour les consommateurs incluent :

- Les envois de fonds et le P2P (par exemple, Sling Money) : Les clients utilisent des jetons stables pour les envois de fonds transfrontaliers, qui sont plus rapides et généralement moins chers.

- Carte liée aux stablecoins : Également connue sous le nom de « Carte Dollar », elle permet aux consommateurs de l'hémisphère sud d'acheter des services de Netflix, ChatGPT ou Amazon.

La recherche d'Artemis montre également que l'association entre les P2P et les stablecoins a augmenté de plus de 100 % d'une année sur l'autre, avec au moins 1 milliard de dollars de volume de traitement des transactions (TPV) dans leur échantillon.

Les stablecoins deviennent une caractéristique des nouvelles banques (comme Revolut et Nubank), et bien que leurs cas d'utilisation actuels soient encore relativement étroits, ils pourraient s'étendre à l'avenir. Des applications comme Revolut, qui ont initialement commencé avec les envois de fonds et le P2P, sont bien positionnées pour tirer pleinement parti de ce nouveau canal.

Actuellement, les spreads forex pour le trading de devises locales sont généralement élevés et la liquidité est faible. Cependant, cette situation est en train de changer.

Le paysage des paiements domestiques est encore en train de se former, mais il est fascinant.

4.2 Stablecoins Utilisés pour les Paiements Nationaux (Direction Future)

Les cas d'utilisation B2B nationaux comprennent :

- Des jetons stables à rendement toutes saisons (comme ONDO ou BUIDL) : Actuellement, le secteur financier crypto-natif convertit des jetons stables en obligations gouvernementales tokenisées pour éviter de les échanger contre de la monnaie fiduciaire. Si cette fonctionnalité toutes saisons peut être mise en œuvre dans les systèmes de planification des ressources d'entreprise (ERP), cela pourrait être très attrayant pour tout directeur financier d'entreprise.

- Les stablecoins comme alternative à la structure FBO (par exemple, Modern Treasury) : Une caractéristique de la réglementation américaine est qu'en tant qu'institution non bancaire, pour transférer des fonds au nom de clients, cela nécessite souvent une structure "pour le bénéfice de (FBO)". Ces configurations de comptes sont complexes. Le produit stablecoin de Modern Treasury permet aux équipes financières de mettre en place des processus de paiement pour les clients sans avoir besoin d'une structure FBO.

- Comptes B2B natifs en stablecoin (par exemple, Altitude) : Les "comptes sans frontières" fournis par Wise ou Airwallex peuvent être natifs en stablecoins. Ces comptes utilisent le USD comme devise principale mais offrent une interface pour gérer les factures, les dépenses et les finances.

Les cas d'utilisation des consommateurs domestiques en sont encore aux premières étapes, y compris :

- Comptes « vérification » natifs pour les stablecoins (par exemple, Fuse) : Expériences consommateurs similaires à Wise, Revolut ou aux applications de transfert d'argent, mais avec un défaut mondial. Ces services apparaissent actuellement dans des pays de l'hémisphère sud, mais pourraient représenter un nouveau modèle à faible coût pour les projets fintech destinés aux consommateurs.

- Projet de carte prépayée : En raison de l'équivalence monétaire potentielle des stablecoins, les responsables financiers peuvent obtenir une monnaie programmable qui est enregistrée au bilan comme des liquidités mais qui est aussi liquide que les paiements numériques, sans avoir à gérer des problèmes complexes de dette prépayée.

- Les stablecoins P2P : Zelle, Venmo, Pix et les paiements plus rapides dominent leurs marchés domestiques, mais si les stablecoins deviennent un autre modèle de développement, ces applications pourraient n'avoir besoin que de servir d'interface pour le soutenir.

4.3 Finance et Infrastructure (Couche Cachée)

La couche cachée est l'infrastructure. La technologie bancaire elle-même devient la technologie native des stablecoins.

- Émission de stablecoins en tant que service (par exemple, Brale, M^0) : Les banques et les institutions non bancaires peuvent vouloir créer leurs propres stablecoins pour attirer des dépôts ou éviter les frais facturés par d'autres émetteurs.

- Les stablecoins en tant que cœurs secondaires (par exemple Stablecore) : Les banques peuvent souhaiter créer un système d'enregistrement qui interagit avec les stablecoins, indépendamment de leur plateforme traditionnelle. Le "cœur secondaire" peut réaliser cela tout en se réconciliant avec le cœur principal.

- Les stablecoins fournissent une infrastructure similaire à BaaS (par exemple, Squads Grid) : offrant aux développeurs des API simples pour créer rapidement des produits financiers destinés aux consommateurs, aux entreprises ou intégrés.

La plupart des entreprises sur le marché sous-estiment sérieusement l'amour des développeurs pour la commodité des stablecoins. Pour des entreprises comme Stripe, la commodité a toujours été la clé du succès.

Vous pouvez imaginer d'autres possibilités. En tant qu'expérience de pensée, considérez les stablecoins comme un système d'enregistrement mondial et programmable que tout le monde peut concilier et visualiser.

Chaque adresse de portefeuille peut être attribuée à un créateur de front-end ou de portefeuille connu, permettant à ces entreprises de collaborer immédiatement en cas de problèmes de KYC ou d'AML.

4.4 Positionnement stratégique des jetons stables

Actuellement, le marché a des attaquants, des opportunistes et des participants qui observent encore et formulent des stratégies.

Actuellement, la grande majorité des activités se déroulent sur de nouvelles plateformes telles que les échanges de cryptomonnaies et les portefeuilles, mais des opportunistes sont certaines entreprises qui se positionnent désormais pour tirer parti des stablecoins en tant que nouveau canal de paiement:

Voici mes réflexions sur ce qui est quoi :

Attaquant :

- Sociétés de gestion d'actifs : BlackRock, Franklin Templeton et Fidelity s'appuient sur les banques pour les règlements par virement. Depuis la crise financière, elles ont pris des parts de marché aux banques dans les fonds de crédit et les fonds du marché monétaire. Les stablecoins relient tout cela grâce à une couche de règlement instantanée et disponible 24 heures sur 24.

- Les entreprises de paiement, telles que Stripe, WorldPay et Dlocal, élargissent le nombre de marchés dans lesquels elles peuvent opérer et les types de processus de paiement qu'elles offrent. Les "comptes financiers" empiètent sur les activités principales des grandes banques centrales de devises, mais visent généralement des segments de clients plus récents.

Côté défensif :

- Grands banques : JPMorgan Chase, Bank of America, Citibank et d'autres banques américaines ont précédemment discuté du lancement de leurs propres stablecoins. Je crois que cela pourrait être pour s'emparer de parts de marché dans ce nouveau "canal" de paiement domestique et transfrontalier, tout comme les banques dominent les paiements P2P via Zelle, elles pourraient "inévitablement" également dominer ce nouveau canal.

- Les petites banques : ont commencé à faire pression contre les stablecoins. Les émetteurs de stablecoins, les sociétés de gestion d'actifs et les grandes banques pourraient retirer des dépôts de leurs comptes de chèques à faible rendement, entraînant les plus grandes pertes pour les petites banques.

Il y aura un groupe de banques opportunistes, semblable à ce que nous voyons dans le secteur bancaire sponsorisé, qui tirera d'énormes opportunités de la disruption des stablecoins.

La réalité est que les opportunités varient selon les cas d'utilisation. Les startups explorent de nouveaux processus de paiement, tandis que les fournisseurs de services de paiement (PSP) élargissent l'accès au marché grâce à des processus existants. À l'avenir, les sociétés de gestion d'actifs et les banques trouveront leur place sur le marché, possiblement plus près de leurs activités principales existantes.

5. Critiques, préoccupations et pourquoi la plupart d'entre elles sont exagérées

Je vais résumer la critique comme suit :

Critique : Les stablecoins déclencheront un scénario de ruée bancaire. Réfutation : Cela suppose des stablecoins algorithmiques de style Terra, plutôt que des émetteurs de stablecoins de paiement sous licence adossés à des obligations gouvernementales (PPSIs) en vertu de la "GENIUS Act".

Critique : Les grandes entreprises technologiques vont former un oligopole monétaire. Réponse : C'est une préoccupation raisonnable, mais le cadre rend peu probable que les grandes entreprises technologiques émettent directement des jetons stables—elles utiliseront des jetons stables plutôt que de les émettre. Devenir un PPSI représente une barrière réglementaire élevée pour elles.

Critique : Cela entraînera une perte de dépôts dans les banques communautaires. Réfutation : Les fonds de marché monétaire causent déjà cette situation. Les banques communautaires qui s'adaptent pour offrir des services de jeton stable prospéreront.

Critique : « C'est de la cryptomonnaie », implique qu'elle est remplie de crimes et d'escroqueries. Réfutation : Il est temps d'abandonner cette vision. L'avenir de la finance est sur la chaîne, et le capital institutionnel construit l'infrastructure. Il existe de véritables risques nouveaux, tels que la gestion des clés, la garde, la liquidité, l'intégration et le risque de crédit, sur lesquels il convient de se concentrer.

Critique : Les stablecoins ne sont qu'un arbitrage réglementaire, car « détenir des USDC devrait être aussi difficile que détenir des dollars. » Réfutation : La fintech elle-même réalise un arbitrage réglementaire grâce à l'Amendement Durbin. Il est plus facile de développer sur des stablecoins, mais il existe également un système de licences complet.

Je crois que ce débat va continuer.

Les stablecoins propulseront la prochaine ère de la finance, et notre perspective pour l'avenir ne fait que commencer.

6. Enfin, pourquoi chaque entreprise a-t-elle besoin d'une stratégie de jeton stable ?

Tout ce que nous faisons aujourd'hui peut réaliser l'intégration native des stablecoins, moment auquel la finance gagnera des super-pouvoirs. Nous pouvons construire une finance instantanée, mondiale et disponible 24 heures sur 24. Nous pouvons recombiner les blocs de Lego financiers, les rendant plus conviviaux pour les développeurs.

L'ère du BaaS nous dit que la nouvelle infrastructure crée d'immenses opportunités et des risques significatifs. Les entreprises qui apprendront des succès et des échecs de cette époque gagneront à l'âge centré sur les stablecoins.

Chaque entreprise a besoin d'une stratégie de jeton stable. Chaque entreprise fintech, chaque banque et chaque équipe financière en a besoin. Parce que ce n'est pas juste un nouveau canal de paiement. C'est la couche de plateforme sur laquelle toutes les autres choses seront construites.

J'exhorte chaque lecteur à se construire sur les leçons du passé.

L'effondrement est inévitable, les choses vont mal tourner, et c'est également certain.

Cela inclut comment vous vous protégerez lorsque les choses iront inévitablement mal.

Construisez des trucs sympas.

et gardez-le en sécurité.

Déclaration :

- Cet article est réimprimé de [TechFlow] Le droit d'auteur appartient à l'auteur original [Simon Taylor] S'il y a des objections à la réimpression, veuillez contacter Équipe Gate LearnL'équipe le traitera aussi rapidement que possible selon les procédures pertinentes.

- Avertissement : Les vues et opinions exprimées dans cet article sont celles de l'auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de l'article sont traduites par l'équipe Gate Learn, sauf indication contraire.GateDans de telles circonstances, il est interdit de copier, de diffuser ou de plagier des articles traduits.

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

USDC et l'avenir du dollar