Investor legendaris Bill Ackman, pendiri hedge fund Pershing Square, bertaruh pada obligasi lagi?

Pada 23 Oktober, Bill Ackman, bos hedge fund yang secara akurat mempersingkat Treasury AS jangka panjang, mengatakan di X (sebelumnya Twitter) bahwa ia menutup posisi pendeknya dalam obligasi jangka panjang AS dengan mempertimbangkan faktor-faktor seperti perlambatan pertumbuhan ekonomi AS.

Hampir bersamaan dengan pernyataan Ackman, imbal hasil Treasury AS turun dengan cepat intraday. Imbal hasil 30-tahun dengan cepat turun sekitar 21 basis poin, sementara imbal hasil 10-tahun jatuh lebih dari 10 basis poin menjadi 4,88% setelah melampaui 5% untuk pertama kalinya dalam enam belas tahun.

Setelah Fitch menurunkan peringkat kredit AS, Ackman mengatakan pada awal Agustus bahwa ia mempersingkat Treasury 30-tahun AS, mengharapkan lonjakan defisit anggaran AS dan sejumlah faktor yang akan menempatkan inflasi AS jauh di atas target 2 persen Fed. Dia mengatakan tidak akan mengejutkan bahwa imbal hasil 30-tahun naik menjadi 5,5 persen dalam waktu dekat.

Pada akhir September, Ackman mengatakan tetap kekurangan Treasuries dan memperkirakan suku bunga jangka panjang akan naik lebih lanjut. "Inflasi jangka panjang ditambah suku bunga riil, ditambah premi berjangka, menunjukkan bahwa 5,5% adalah tingkat yang tepat untuk imbal hasil 30 tahun."

**Imbal hasil pada catatan Treasury 30-tahun telah meningkat lebih dari 80 basis poin sejak akhir Agustus, dan Ackman telah menghasilkan banyak uang. **

Mengapa sikap Ackman terhadap Utang berubah 180 derajat sekarang? **

Sebagai anggota Komite Penasihat Investor (IAC) Komisi Sekuritas dan Bursa AS (SEC), Ackman berpartisipasi dalam diskusi panel pada 19 Oktober, yang dipresentasikan dalam presentasi di seminar.

Ackman percaya bahwa pertumbuhan ekonomi AS mungkin melambat lebih dari yang diharapkan, dan The Fed seharusnya tidak menaikkan suku bunga lebih lanjut. Karena inflasi terus melambat, The Fed mempertahankan suku bunga tinggi, sebesar pengetatan kebijakan moneter lebih lanjut, yang membuat suku bunga riil lebih ketat. Prospek kebijakan The Fed saat ini tampaknya tidak cukup memperhitungkan risiko penurunan pertumbuhan, dan dia yakin The Fed harus secara bertahap mulai memangkas suku bunga.

01Suku bunga riil pada tingkat yang sangat membatasi

Ackman percaya bahwa dari tingkat suku bunga riil saat ini di Amerika Serikat, suku bunga saat ini cukup dekat dengan tingkat restriktif. Variabel terpenting yang mendorong kenaikan suku bunga nominal obligasi AS sepanjang tahun ini adalah kenaikan tajam suku bunga riil (suku bunga nominal dikurangi ekspektasi inflasi) di Amerika Serikat.

Suku bunga riil Treasury AS 10-tahun saat ini telah pulih menjadi sekitar 2,5%, kurang dari 0,2% sebelum pandemi (0,15% pada 31 Desember 2019), dan rata-rata 0,42% antara 2013 dan 2018. Tidak termasuk ekstrem krisis likuiditas dolar selama tahun 2008, suku bunga riil obligasi AS sekarang kembali ke tingkat sebelum krisis keuangan pada tahun 2008.

Ackman percaya bahwa sejak tahun 90-an, suku bunga riil hanya mampu bertahan di 2,5% untuk waktu yang singkat.

Powell juga menunjukkan bahwa suku bunga riil saat ini berada pada nilai positif, yang kondusif untuk mendorong inflasi ke bawah. Menurut data inflasi dalam beberapa bulan terakhir, kebijakan pembatasan di masa lalu juga berdampak pada pengendalian inflasi inti.

Pada bulan September, CPI inti AS tumbuh sebesar 4,1% tahun-ke-tahun, menunjukkan tren penurunan selama tiga bulan berturut-turut, dan tingkat pertumbuhan bulan-ke-bulan adalah 3,1%, dan CPI inti masih dalam saluran ke bawah. Harga minyak jangka pendek, meskipun menghadapi beberapa ketidakpastian, memiliki dampak yang relatif terbatas pada ekspektasi inflasi.

Berdasarkan rata-rata inflasi 3 bulan, Ackman mengatakan data menunjukkan bahwa PCE inti sekitar 2% dan tingkat inflasi CPI inti sekitar 3%, turun dari inflasi 4% menjadi 5% pada awal tahun.

02Ketidakseimbangan penawaran dan permintaan pasar tenaga kerja membaik Pertumbuhan upah melambat

Ackman menunjukkan dalam laporan bahwa data per Agustus tahun ini menunjukkan bahwa jumlah lowongan pekerjaan telah turun 20% dari puncaknya lebih dari 12 juta pada Maret 2022 menjadi 9,6 juta, yang berarti bahwa ketidakseimbangan antara penawaran dan permintaan di pasar tenaga kerja membaik dan lowongan pekerjaan menurun.

Sementara itu, bagian pengunduran diri dan PHK sebagai bagian dari nonfarm payrolls kembali ke tingkat pra-pandemi, dan "Pelacak Upah" † Fed Atlanta, yang mengukur pertumbuhan upah dari tahun ke tahun, menunjukkan perlambatan yang nyata.

Penghasilan per jam rata-rata untuk semua karyawan nonpertanian swasta naik 7 sen menjadi $ 33,88 pada bulan September, naik 0,2% bulan ke bulan dan 4,15% tahun-ke-tahun, di bawah ekspektasi pasar sebesar 4,3%. Pertumbuhan pendapatan per jam rata-rata terus melambat, menunjukkan bahwa tekanan inflasi upah secara bertahap melemah, yang memiliki efek positif pada pelonggaran inflasi ekonomi secara keseluruhan.

Karena pertumbuhan industri jasa yang kuat saat ini terutama bergantung pada dukungan pendapatan rumah tangga, karena tingkat pertumbuhan upah terus melambat, tingkat pertumbuhan industri jasa juga akan menghadapi tekanan.

Ackman menyimpulkan bahwa memperbaiki ketidakseimbangan penawaran-permintaan di pasar tenaga kerja dan memperlambat pertumbuhan upah keduanya menunjukkan perlambatan lebih lanjut dalam inflasi layanan inti dan berkurangnya kebutuhan bagi Fed untuk menaikkan suku bunga.

03Pertumbuhan ekonomi AS mungkin melambat lebih dari yang diharapkan di masa depan

Ackman mencatat bahwa pertumbuhan PDB riil AS tetap stabil di atas 2 persen selama beberapa kuartal terakhir, didorong oleh konsumsi pribadi yang kuat dan pengeluaran pemerintah, tetapi akan melambat lebih cepat daripada yang diperkirakan Fed karena faktor ekor dalam konsumsi pribadi (sekitar 70 persen dari PDB) memudar dan risiko penurunan muncul:

Perlambatan pertumbuhan pendapatan; 2. Terlalu banyak tabungan rumah tangga yang habis; 3. Penawaran dan permintaan kredit konsumen melemah, dan kualitas kredit memburuk; 4. Konsumen dengan pendapatan rendah memiliki kecenderungan tertinggi untuk mendorong konsumsi tambahan, tetapi juga di bawah tekanan; 5. Dimulainya kembali pembayaran pinjaman mahasiswa; 6. Tanda-tanda awal perlambatan belanja konsumen; 7. Kenaikan suku bunga jangka panjang semakin memperketat kondisi keuangan; 8. Risiko stabilitas geopolitik dan keuangan

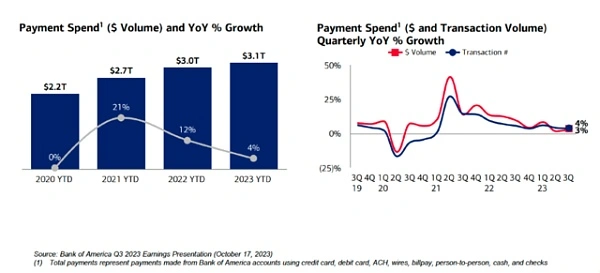

Menurut Ackman, data transaksi terbaru Bank of America, yang mencakup sekitar $4 triliun dalam pengeluaran tahunan, menunjukkan bahwa tingkat pertumbuhan pembayaran telah melambat dari 12% pada tahun 2022 menjadi 4% hari ini, dan bank investasi besar dan pengecer, sebagai pengamat kegiatan ekonomi, telah mulai menekankan perlambatan belanja konsumen:

* *

Oleh karena itu Ackman percaya bahwa karena inflasi terus mereda dan ketidakpastian ekonomi meningkat, The Fed harus secara bertahap mulai memotong suku bunga: pengetatan yang berlebihan pada saat pertumbuhan ekonomi melambat dapat secara tidak sengaja mengkatalisasi "hard landing."

Lihat Asli

Halaman ini mungkin berisi konten pihak ketiga, yang disediakan untuk tujuan informasi saja (bukan pernyataan/jaminan) dan tidak boleh dianggap sebagai dukungan terhadap pandangannya oleh Gate, atau sebagai nasihat keuangan atau profesional. Lihat Penafian untuk detailnya.

Sebuah tweet menarik utang AS Bill Ackman, yang menutup posisi pendeknya, melihat sesuatu

Penulis: Ge Jiaming, Wall Street News

Investor legendaris Bill Ackman, pendiri hedge fund Pershing Square, bertaruh pada obligasi lagi?

Pada 23 Oktober, Bill Ackman, bos hedge fund yang secara akurat mempersingkat Treasury AS jangka panjang, mengatakan di X (sebelumnya Twitter) bahwa ia menutup posisi pendeknya dalam obligasi jangka panjang AS dengan mempertimbangkan faktor-faktor seperti perlambatan pertumbuhan ekonomi AS.

Hampir bersamaan dengan pernyataan Ackman, imbal hasil Treasury AS turun dengan cepat intraday. Imbal hasil 30-tahun dengan cepat turun sekitar 21 basis poin, sementara imbal hasil 10-tahun jatuh lebih dari 10 basis poin menjadi 4,88% setelah melampaui 5% untuk pertama kalinya dalam enam belas tahun.

Setelah Fitch menurunkan peringkat kredit AS, Ackman mengatakan pada awal Agustus bahwa ia mempersingkat Treasury 30-tahun AS, mengharapkan lonjakan defisit anggaran AS dan sejumlah faktor yang akan menempatkan inflasi AS jauh di atas target 2 persen Fed. Dia mengatakan tidak akan mengejutkan bahwa imbal hasil 30-tahun naik menjadi 5,5 persen dalam waktu dekat.

Pada akhir September, Ackman mengatakan tetap kekurangan Treasuries dan memperkirakan suku bunga jangka panjang akan naik lebih lanjut. "Inflasi jangka panjang ditambah suku bunga riil, ditambah premi berjangka, menunjukkan bahwa 5,5% adalah tingkat yang tepat untuk imbal hasil 30 tahun."

**Imbal hasil pada catatan Treasury 30-tahun telah meningkat lebih dari 80 basis poin sejak akhir Agustus, dan Ackman telah menghasilkan banyak uang. **

Mengapa sikap Ackman terhadap Utang berubah 180 derajat sekarang? **

Sebagai anggota Komite Penasihat Investor (IAC) Komisi Sekuritas dan Bursa AS (SEC), Ackman berpartisipasi dalam diskusi panel pada 19 Oktober, yang dipresentasikan dalam presentasi di seminar.

Ackman percaya bahwa pertumbuhan ekonomi AS mungkin melambat lebih dari yang diharapkan, dan The Fed seharusnya tidak menaikkan suku bunga lebih lanjut. Karena inflasi terus melambat, The Fed mempertahankan suku bunga tinggi, sebesar pengetatan kebijakan moneter lebih lanjut, yang membuat suku bunga riil lebih ketat. Prospek kebijakan The Fed saat ini tampaknya tidak cukup memperhitungkan risiko penurunan pertumbuhan, dan dia yakin The Fed harus secara bertahap mulai memangkas suku bunga.

01 Suku bunga riil pada tingkat yang sangat membatasi

Ackman percaya bahwa dari tingkat suku bunga riil saat ini di Amerika Serikat, suku bunga saat ini cukup dekat dengan tingkat restriktif. Variabel terpenting yang mendorong kenaikan suku bunga nominal obligasi AS sepanjang tahun ini adalah kenaikan tajam suku bunga riil (suku bunga nominal dikurangi ekspektasi inflasi) di Amerika Serikat.

Suku bunga riil Treasury AS 10-tahun saat ini telah pulih menjadi sekitar 2,5%, kurang dari 0,2% sebelum pandemi (0,15% pada 31 Desember 2019), dan rata-rata 0,42% antara 2013 dan 2018. Tidak termasuk ekstrem krisis likuiditas dolar selama tahun 2008, suku bunga riil obligasi AS sekarang kembali ke tingkat sebelum krisis keuangan pada tahun 2008.

Ackman percaya bahwa sejak tahun 90-an, suku bunga riil hanya mampu bertahan di 2,5% untuk waktu yang singkat.

Powell juga menunjukkan bahwa suku bunga riil saat ini berada pada nilai positif, yang kondusif untuk mendorong inflasi ke bawah. Menurut data inflasi dalam beberapa bulan terakhir, kebijakan pembatasan di masa lalu juga berdampak pada pengendalian inflasi inti.

Pada bulan September, CPI inti AS tumbuh sebesar 4,1% tahun-ke-tahun, menunjukkan tren penurunan selama tiga bulan berturut-turut, dan tingkat pertumbuhan bulan-ke-bulan adalah 3,1%, dan CPI inti masih dalam saluran ke bawah. Harga minyak jangka pendek, meskipun menghadapi beberapa ketidakpastian, memiliki dampak yang relatif terbatas pada ekspektasi inflasi.

Berdasarkan rata-rata inflasi 3 bulan, Ackman mengatakan data menunjukkan bahwa PCE inti sekitar 2% dan tingkat inflasi CPI inti sekitar 3%, turun dari inflasi 4% menjadi 5% pada awal tahun.

02 Ketidakseimbangan penawaran dan permintaan pasar tenaga kerja membaik Pertumbuhan upah melambat

Ackman menunjukkan dalam laporan bahwa data per Agustus tahun ini menunjukkan bahwa jumlah lowongan pekerjaan telah turun 20% dari puncaknya lebih dari 12 juta pada Maret 2022 menjadi 9,6 juta, yang berarti bahwa ketidakseimbangan antara penawaran dan permintaan di pasar tenaga kerja membaik dan lowongan pekerjaan menurun.

Sementara itu, bagian pengunduran diri dan PHK sebagai bagian dari nonfarm payrolls kembali ke tingkat pra-pandemi, dan "Pelacak Upah" † Fed Atlanta, yang mengukur pertumbuhan upah dari tahun ke tahun, menunjukkan perlambatan yang nyata.

Penghasilan per jam rata-rata untuk semua karyawan nonpertanian swasta naik 7 sen menjadi $ 33,88 pada bulan September, naik 0,2% bulan ke bulan dan 4,15% tahun-ke-tahun, di bawah ekspektasi pasar sebesar 4,3%. Pertumbuhan pendapatan per jam rata-rata terus melambat, menunjukkan bahwa tekanan inflasi upah secara bertahap melemah, yang memiliki efek positif pada pelonggaran inflasi ekonomi secara keseluruhan.

Karena pertumbuhan industri jasa yang kuat saat ini terutama bergantung pada dukungan pendapatan rumah tangga, karena tingkat pertumbuhan upah terus melambat, tingkat pertumbuhan industri jasa juga akan menghadapi tekanan.

Ackman menyimpulkan bahwa memperbaiki ketidakseimbangan penawaran-permintaan di pasar tenaga kerja dan memperlambat pertumbuhan upah keduanya menunjukkan perlambatan lebih lanjut dalam inflasi layanan inti dan berkurangnya kebutuhan bagi Fed untuk menaikkan suku bunga.

03 Pertumbuhan ekonomi AS mungkin melambat lebih dari yang diharapkan di masa depan

Ackman mencatat bahwa pertumbuhan PDB riil AS tetap stabil di atas 2 persen selama beberapa kuartal terakhir, didorong oleh konsumsi pribadi yang kuat dan pengeluaran pemerintah, tetapi akan melambat lebih cepat daripada yang diperkirakan Fed karena faktor ekor dalam konsumsi pribadi (sekitar 70 persen dari PDB) memudar dan risiko penurunan muncul:

Menurut Ackman, data transaksi terbaru Bank of America, yang mencakup sekitar $4 triliun dalam pengeluaran tahunan, menunjukkan bahwa tingkat pertumbuhan pembayaran telah melambat dari 12% pada tahun 2022 menjadi 4% hari ini, dan bank investasi besar dan pengecer, sebagai pengamat kegiatan ekonomi, telah mulai menekankan perlambatan belanja konsumen:

* *

*

Oleh karena itu Ackman percaya bahwa karena inflasi terus mereda dan ketidakpastian ekonomi meningkat, The Fed harus secara bertahap mulai memotong suku bunga: pengetatan yang berlebihan pada saat pertumbuhan ekonomi melambat dapat secara tidak sengaja mengkatalisasi "hard landing."