香港金融管理局による文書の解説:ステーブルコイン規制における厳格さと柔軟性の最適なバランスを探る

香港はステーブルコイン規制の導入を急ピッチで進めています。

7月29日、香港金融管理局(HKMA)は、「ライセンス取得済みステーブルコイン発行者向け規制ガイドライン」とその意見募集結果の要約、「マネーロンダリング及びテロ資金供与対策ガイドライン(ライセンス取得済みステーブルコイン発行者向け)」および同意見募集要約、さらに2つの解説資料を公表しました。これらは、8月1日施行のステーブルコイン規制体制の詳細な実務ルールを提供するものです。

これに先立つ5月21日、香港立法会は、法定通貨裏付け型ステーブルコイン発行者を対象としたステーブルコイン条例を正式に可決し、発行ライセンス制度を創設しました。

条例の可決からガイドライン等の公表、全面施行まで、香港は3カ月足らずでステーブルコイン規制体制の「仕上げ」を完了させました。

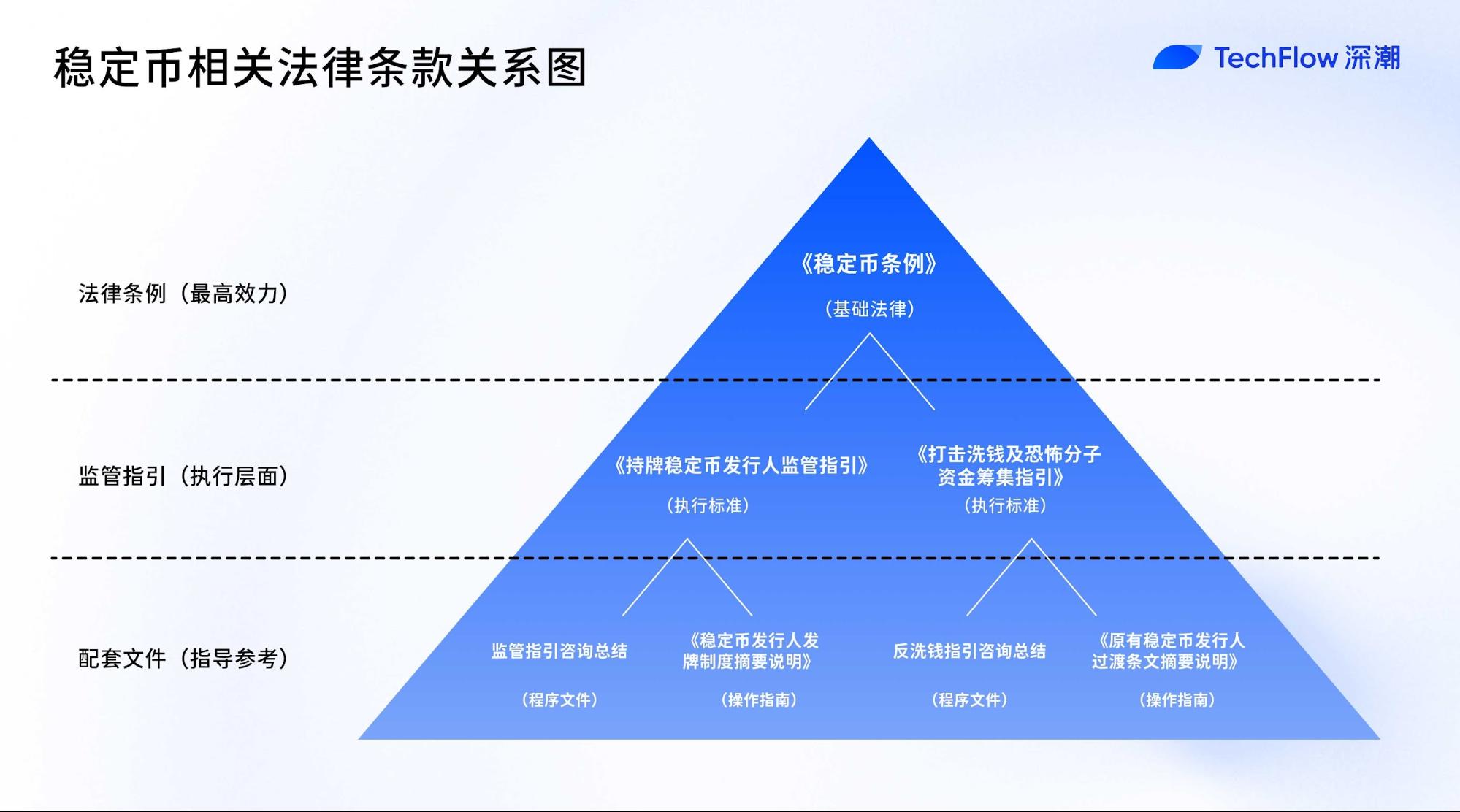

各資料の相互関係は?

香港のステーブルコイン規制は、1つの条例(ステーブルコイン条例)、2つのガイドライン(各意見募集要約付き)、2つの解説資料から構成されており、法的基盤から運用・申請まで一貫した仕組みを形作っています。

文書体系の内訳は以下の通りです:

- 基礎法:「ステーブルコイン条例」(5月公布)

- 2種の規制ガイドライン:ライセンス取得済み発行者向け規定、およびマネロン・テロ資金供与対策ガイドライン

- 2種の意見募集要約:上記ガイドラインのパブリックコメントとHKMAの回答まとめ

- 2種の解説資料:ライセンス制度概要、既存発行者向け移行措置概要

このうち、ステーブルコイン条例は制度の最上位に位置し、ライセンス体制の法的枠組みを定めています。2つのガイドラインは条例の原則を具体的な運用要件として落とし込んだもので、ライセンス取得機関に実質的な遵守義務が課されます。

意見募集要約は法的拘束力はありませんが、規制当局の市場対応や制定意図を関係者に示し、規制趣旨への理解を促す役割を持ちます。

解説資料は、制度全体の解釈や申請手順を整理したガイダンスであり、実務者がコンプライアンスや手続きを効率的に把握できるよう配慮されています。

まとめると:

条例が「規則を定義」—ステーブルコインの定義、発行資格、基本的な規制原則を明示;

ガイドラインが「基準を具体化」—最低資本やリスク管理、開示要件など運用上の諸規定を示す;

解説資料が「実務の道筋を描く」—ライセンス申請や移行期対応、当局の監督方針を明文化。

発行者ガイドライン:HK$2,500万基準にみる「厳格」と「柔軟」

本稿では、規制構造の中心となる「ライセンス取得済みステーブルコイン発行者向け規制ガイドライン」を軸に考察します。この文書が具体的なコンプライアンス基準として事業運営の根幹を成し、市場参加者の利害にも直結します。

条例が「家の土台」なら、全89ページの発行者ガイドラインは、制度に具体的な骨格を与える「構造体」と言えます。

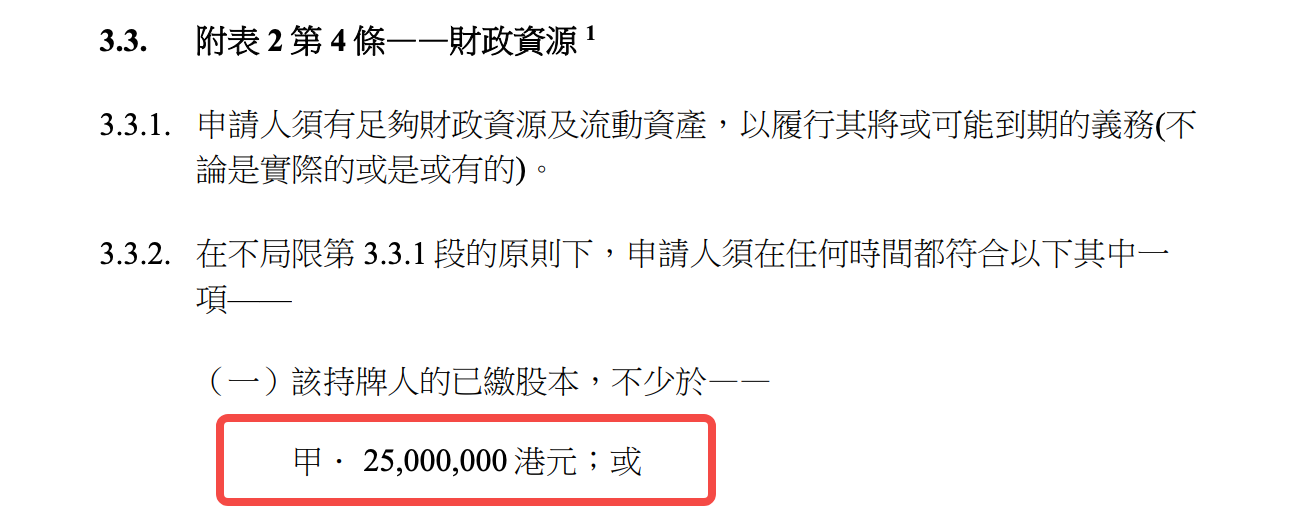

最低資本2,500万香港ドルや秘密鍵管理12要件まで、HKMAはほぼあらゆる実務をカバーする実効的かつ厳格なフレームワークを展開しています。

参入障壁:誰でも参加できるわけではない

最低資本2,500万香港ドル(約320万米ドル)は、世界規模で見ても高水準の規制です。参考までにEUのMiCAは発行者に35万ユーロ、日本は1,000万円(約7.5万米ドル)を要求しています。香港の基準は、財務の健全性とイノベーションの両立を狙ったものです。

ただし、資本要件は最初のフィルターにすぎません。「フィット・アンド・プロパー」基準も要注目です。

このガイドラインでは、犯罪歴や業務経験、財務健全性、時間的コミットメント、社外取締役の兼務に至るまで、7つの主要基準が一章丸ごと割かれています。特に取締役会の3分の1以上を独立社外取締役とする義務は、上場企業と同等のガバナンスを要請しています。

実際、香港でステーブルコインを発行するには資金だけでなく「適切な人材」が不可欠です。技術系創業者主導のWeb3スタートアップも、コンプライアンス要件を満たすには金融専門家を含む体制への刷新が必要です。

さらに、事業活動にも厳格な制約があります。ライセンス取得者は他の事業活動を行う場合、あらかじめHKMAの書面承認が必要で、実質的に「専業事業者」としての運営が前提です。DeFi+ステーブルコインの一体型ビジネスを志向する事業体には、モデルの見直しも迫られます。

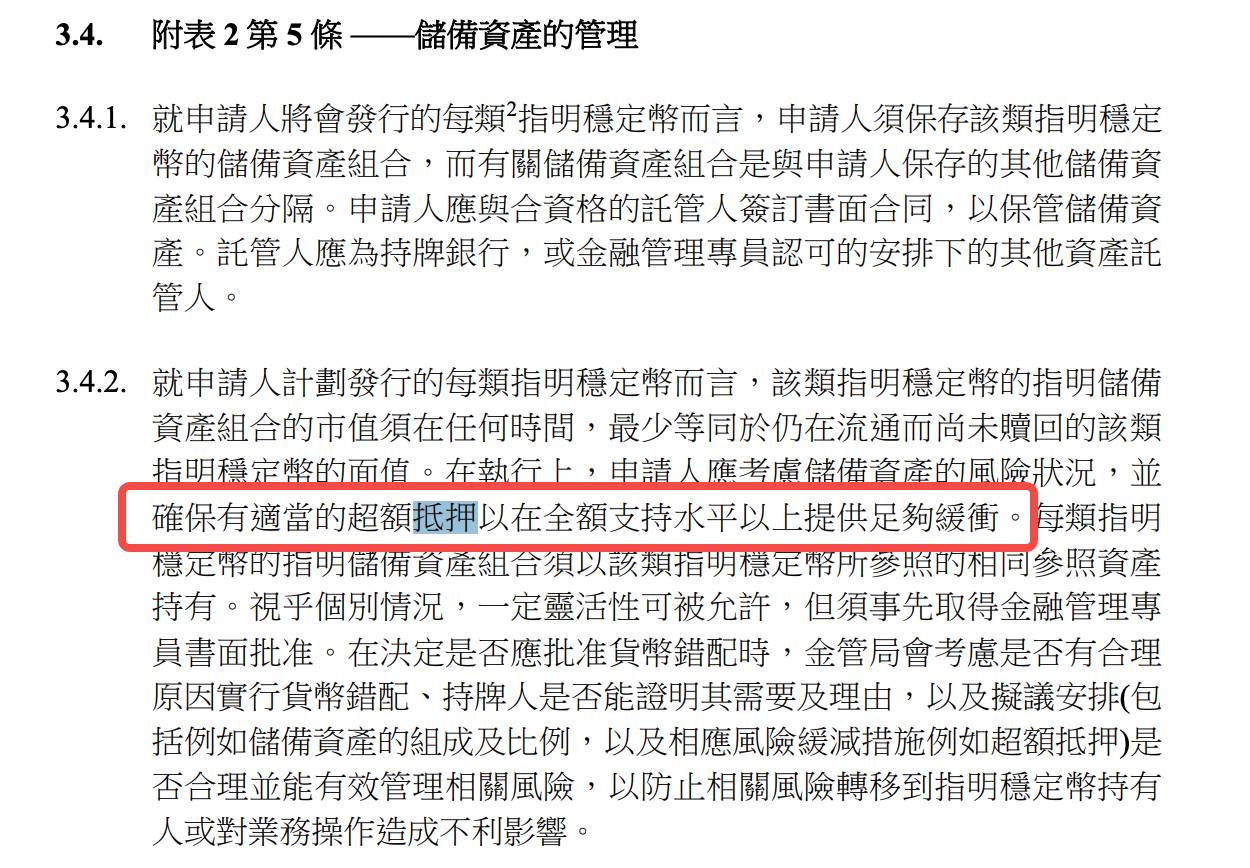

準備金管理:「100%超過担保」はスタート地点

香港では準備資産の管理に「100%超過担保」アプローチを義務付けています。

ガイドラインでは「常に」準備資産の時価が流通しているステーブルコイン額面以上でなければならず、「資産リスクを考慮し、適切に超過担保化」することが求められます。

「適切」の具体水準には言及がありません。

数値水準の明示はないものの、市場リスク内部制限や定期ストレステスト規定から、各発行者はリスク状況に応じて動的に担保比率を調整する必要があります。

「原則ベース」型アプローチにより一定の裁量は残りますが、発行者は自らの担保方針を合理的に説明できるリスク管理体制を構築しなければならず、実行コストは上昇します。

準備資産の定義では、慎重さとイノベーションの両立を図っています。

現金や短期預金のほか、「トークン化された適格資産」も明示的に認めており、今後はトークン化米国債や銀行預金の準備金化も見込まれます。

信託分別義務も重要です。

ライセンス取得者は「有効な信託スキーム」で準備資産を自社資産から法的に切り離し、その有効性について独立法的意見書による裏付けが必要です。倒産時にもステーブルコイン保有者権利が保護されるだけでなく、単なる会計上の分離を超えた法的分別が実現します。

透明性要件も業界で高水準です。発行者は準備資産の構成と時価を毎週開示し、四半期ごとに独立監査人の監査を受ける必要があります。USDCなど主要ステーブルコインが月次開示にとどまる現状を踏まえ、香港型は業界透明性を新たな水準へ引き上げるでしょう。

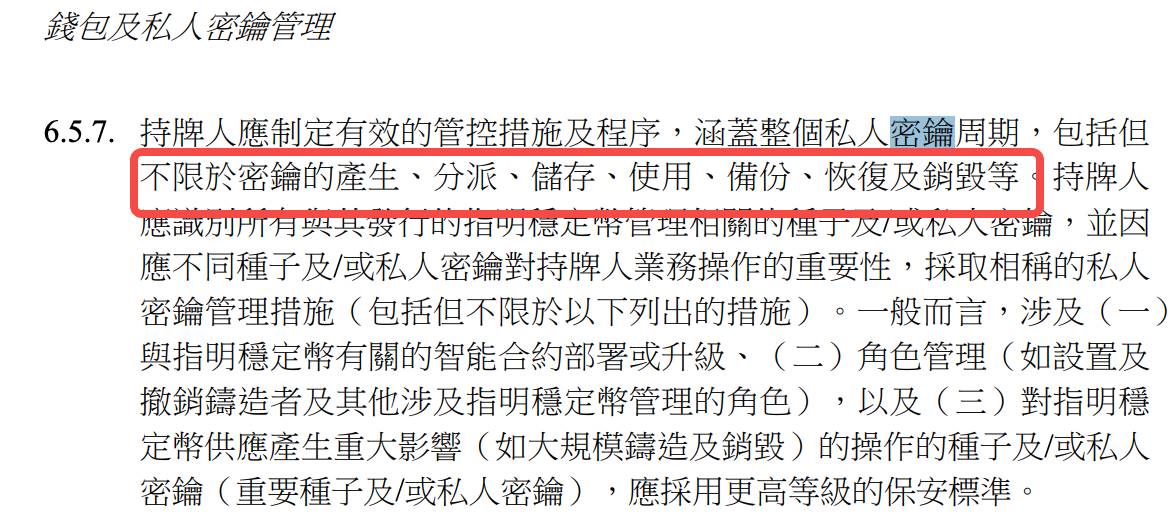

技術要件:エンタープライズ級秘密鍵管理

このガイドラインはWeb3セキュリティの特性を深く捉え、特に秘密鍵管理において:

生成から廃棄、物理的対策から漏洩時の対応まで、12の厳格要件で鍵のライフサイクル全体を制御します。

例:「重要な秘密鍵は隔離環境下でのみ使用」—すなわちミント・バーン用途の秘密鍵は完全オフラインで管理し、インターネット接続は不可;

「秘密鍵利用には複数人の認証必須」—一人での独占アクセスは禁止;

「鍵保存メディアは香港またはHKMA指定先のみ」—海外保管は事実上認められません。

これらはHKMAがブロックチェーン固有リスクを十分認識し、伝統金融の移植ではなく独自ベストプラクティスに基づいている証左です。発行者向けガイドラインは、エンタープライズ級の秘密鍵管理を規制に落とし込んでいます。

スマートコントラクト監査も厳格で、発行者は契約の初期展開・再展開・アップグレードごとに「有資格第三者機関」による監査を実施し、動作・要件適合・高いセキュリティを担保しなければなりません。監査業界自体が草創期であることから、「有資格」認定は今後の課題です。

顧客識別については、Web3由来の設計と従来型KYCが融合しています。

発行者はサービス提供前に「関連するカスタマーデューデリジェンス」を行い、「登録済ウォレット宛へのみステーブルコインを送信可能」とすることで、匿名性と規制遵守のバランスを図っています。

運用基準:銀行水準の管理モデル

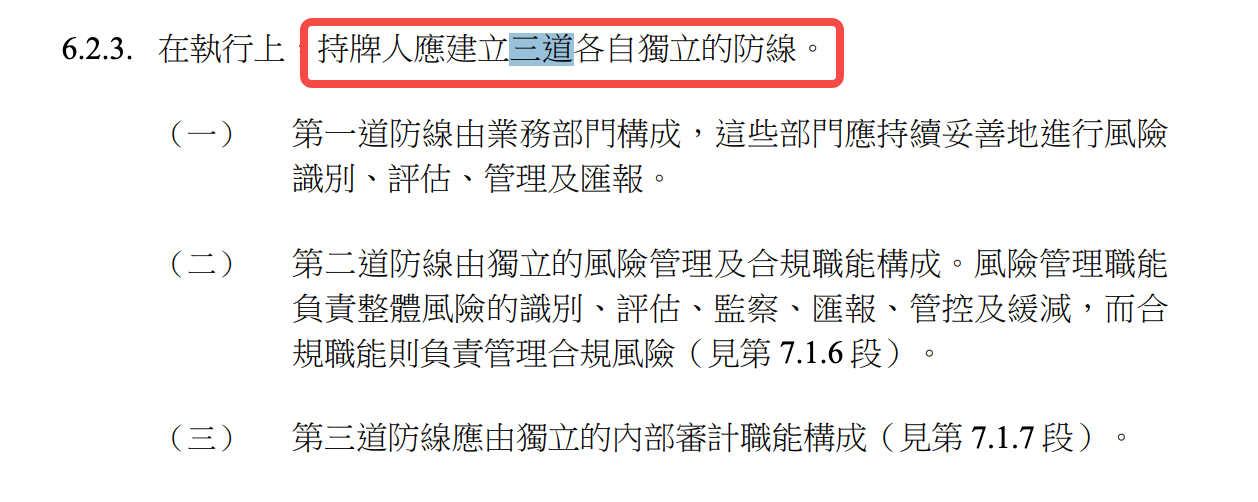

「T+1償還」「事前登録アカウント」「三線防御体制」などの要件から、香港はステーブルコイン発行者に伝統的金融機関と同等レベルの運用リスク管理を求めています。

償還時間枠では、

「有効な償還請求は受領から1営業日以内に履行する」—T+1の義務化で、現行多くのステーブルコイン以上に厳格です。Tetherは遅延・拒否権を保持しますが、香港では迅速償還が法律で義務付けられます。

ただし「銀行型」=硬直運用ではなく、「例外的状況」ではHKMA事前承認の上で償還遅延を認め、銀行の「引出停止条項」と同じくシステム全体を保護する設計です。

三線防御体制は銀行ベストプラクティスそのもので、

第一線:事業部門、第二線:独立リスク管理・コンプライアンス、第三線:内部監査。Web3ネイティブ組織には、階層的・責任明確な組織構築が必須となります。

サードパーティリスク管理も強化されます。

準備金管理・技術アウトソース・流通委託など全てに厳格な事前・継続的デューデリジェンスが必要です。国外委託先の場合は現地規制当局のデータアクセス体制を評価し、必要時速やかにHKMAへ報告義務があります。

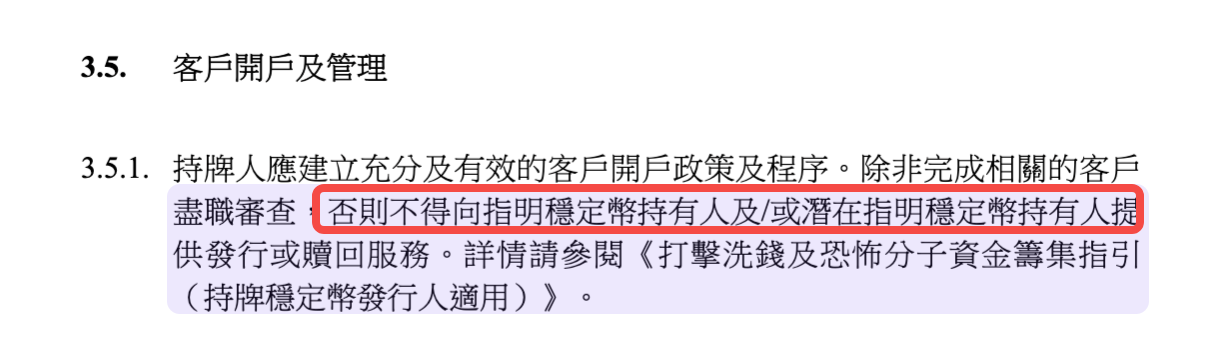

KYC:全員登録は必要か

最も議論を呼んでいるのがKYC要件です。

一部では、全てのステーブルコイン保有者に本人確認が義務付けられ、実質的に全員実名登録であるとの見方が示されています。

実際のガイドラインの文言を見てみましょう:

ガイドライン上は「カスタマー」と「ホルダー」を区分していますが、実務上はほぼ形骸化しています。誰でもステーブルコインの取得・保有自体は可能ですが、実際に「利用」(即時償還など)するには、ほぼ全ての場合でKYCが必要です。

一部文言は柔軟な印象を与えますが:

- 「ライセンス取得者は指定ステーブルコインを自社カスタマーにのみ発行」

- 「利用規約は全保有者(カスタマーかどうかを問わず)に適用」

KYC済「カスタマー」と非KYC「ホルダー」の二層構造が想定されますが、実態としては違いがほとんどありません。

ポイントは償還要件です。「必要な顧客デューデリジェンスが完了していない保有者・見込保有者への発行・償還サービス提供は不可」とされ、

償還希望時にはKYCを完了して「カスタマー」登録する必要があります。

ガイドライン上は額面償還請求権の保障を謳っていますが、その権利行使には必ずKYC完了が前提です。

プライバシーや地理事情などでKYCを受けられない場合、償還サービスは利用できません。

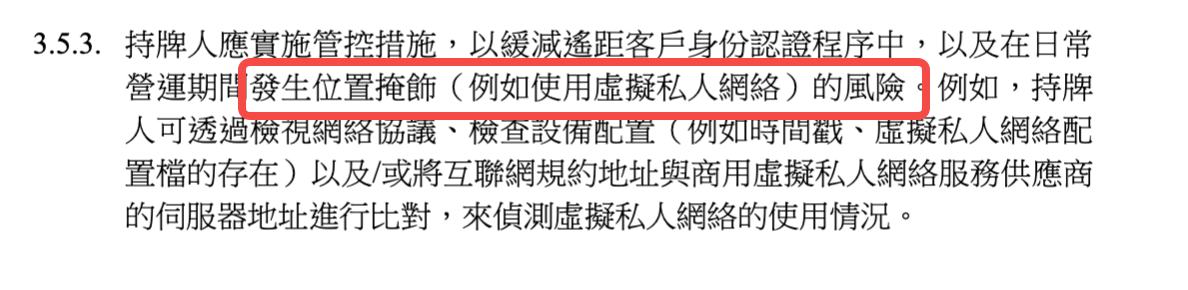

地理的制限も追加的障壁です。

発行者は「現地で発行が禁止される国・地域では提供不可」「VPN遮断策も講じる」ことが義務付けられています。

世界中の暗号資産ユーザーにとって、これらジオブロック規制はKYC以上に厳しい場合もあります。

こうしたアクセス制限は、香港にとっては規制明確化と金融安定のため不可欠な要請です。今後この仕組みが世界標準となるかは、なお不透明です。

終了メカニズム:能動的リスク管理

「事業終了計画」は一見地味ですが、実は極めて重要な規制要素です。

ガイドラインは、資産処分や償還対応、第三者サービスの移行などを含む詳細な退出計画の整備を全発行者に求めています。

この要件には、当局のシステミックリスクへの強い危機意識が反映されています。

ステーブルコインは「安定性」ゆえ、他の暗号資産と異なり短期間に大量普及する可能性があり、何か問題が発生した場合の波及リスクが大きくなります。退出プロセスの事前整備により、最悪事態でも秩序だった対応が担保されます。

終了計画では、「平常時・ストレス時」いずれの状況でも資産処分方法を明示する必要があります:

市場流動性が枯渇した場合、資産をパニックを招かず売却できるのか?提携銀行の引揚げ時、償還対応をどう維持するのか?

こうした状況対応力が、危機時の安定性を決めるポイントです。

香港規制の根底にあるロジック

ガイドライン全体を見ると、香港の規制は特徴的かつ実利志向です。米国型「取り締まり重視」でもなく、欧州型「細則主義」でもなく、「原則+ルール」のハイブリッド型を志向しています。

準備金や秘密鍵安全性などの重大リスクには明確なルールを設けつつ、担保率やリスク指標など運用面では原則ベースの柔軟性を維持しています。

急速な業界進化に即応するには固定的な規則はすぐ古くなる——。こうした現実的認識の現れです。

2,500万香港ドルのライセンス基準は高水準ですが、バーチャル資産交換業の5,000万香港ドルよりは低く、技術要件は非常に厳格でありながら「トークン化資産」等の新形態も明確に認めます。運用基準には市場変動時の緊急対応も織り込まれています。

最重要点は、香港がステーブルコインを「暗号資産」ではなく、トラディショナルファイナンスとデジタル経済を結び付けるインフラと認識し、金融安定と技術革新の両立を狙った高水準と柔軟性のある規制枠組みを設計していることです。

市場参加者へのメッセージは明確です:

香港は責任あるイノベーターを歓迎しますが、強固な規制監督が前提です。

発行を目指す企業は、自社の財務的基盤・技術力・コンプライアンス体制を厳密に自己点検すべきです。

業界全体への示唆としても、香港の事例は「スマートな規制」とはイノベーションを妨げることではなく、それを育成する基盤構築であることを示しています。

明確な規則・透明な運用基準により、コンプライアンスコストも予見でき、イノベーション推進の境界線が明確になります。

結果として、この体制は香港のデジタル資産分野での国際的リーダーシップ維持に貢献するでしょう。

免責事項:

- 本記事は[TechFlow]からの転載であり、著作権は原著者[David, TechFlow]に帰属します。転載にご異議のある場合はGate Learnチームまでご連絡ください。関係手続に則り迅速に対応いたします。

- 免責事項:記事中の意見・見解は著者個人によるもので、投資助言を目的としたものではありません。

- 本記事の他言語版はGate Learnチームによる翻訳です。Gateによる明示的な引用表記がない限り、翻訳記事の無断転載・配布・盗用を禁止します。

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDT0とは何ですか

キャリートレードとは何ですか? そして、それはどのように動作しますか?