イーサリアムにおける19億ドル規模のアンステーキング波――利益確定か、エコシステムの新たな成長局面か?

市場が活発化する際には、必ずFUD(不安・不確実性・疑念)がついて回ります。

本日、新たな動向がETH価格について投資家の不安を再び高めています。

イーサリアム・ネットワークのバリデータ(検証者)が、ETHのアンステーキング(ステーキング解除)手続きを進めています。

PoS(プルーフ・オブ・ステーク)型合意形成機構を代表するイーサリアムでは、ETHステーキングによってネットワークのセキュリティが強化されるだけでなく、ステーキング参加者への追加報酬が提供され、ETHの流動性はステーキングプール内でロックされます。

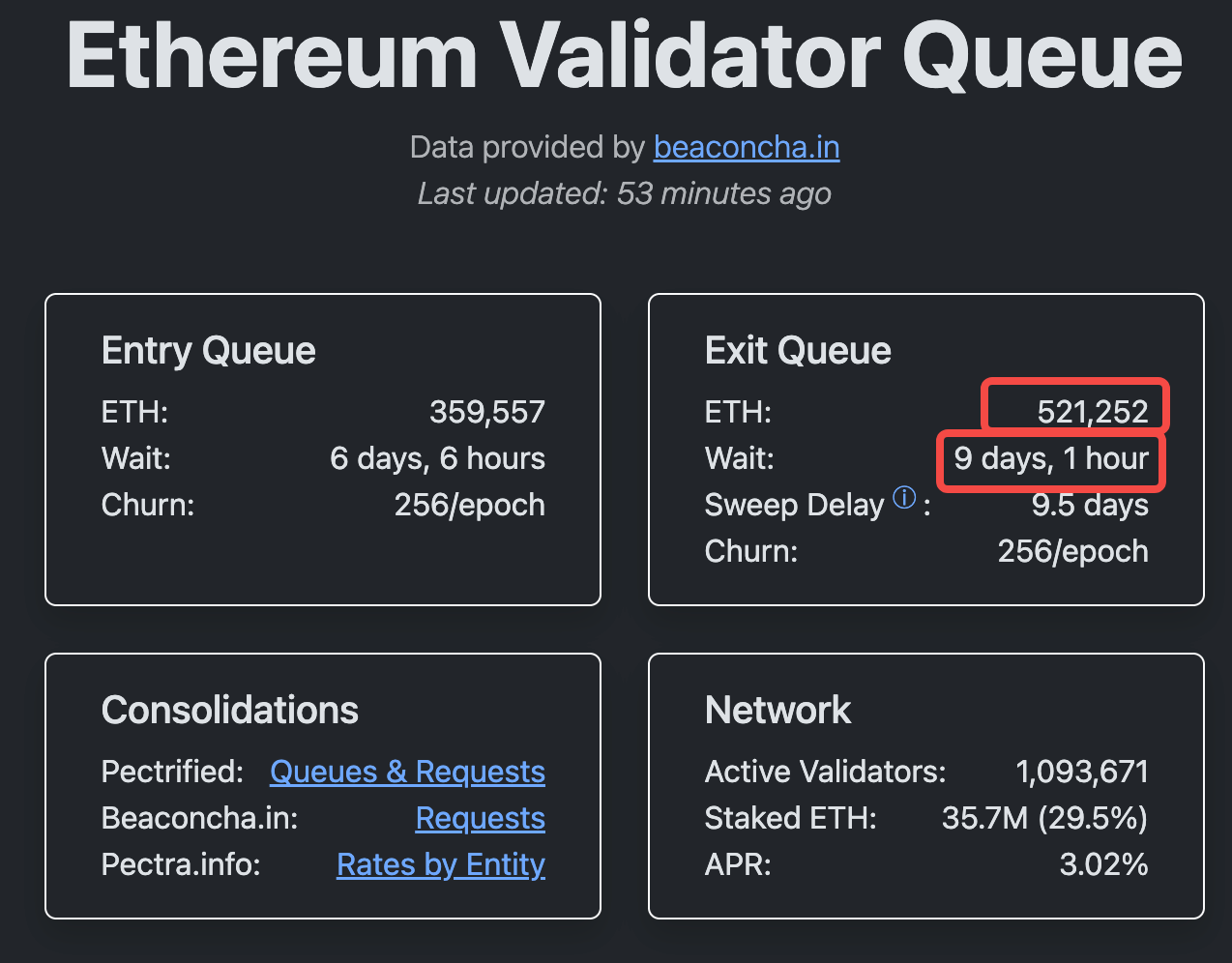

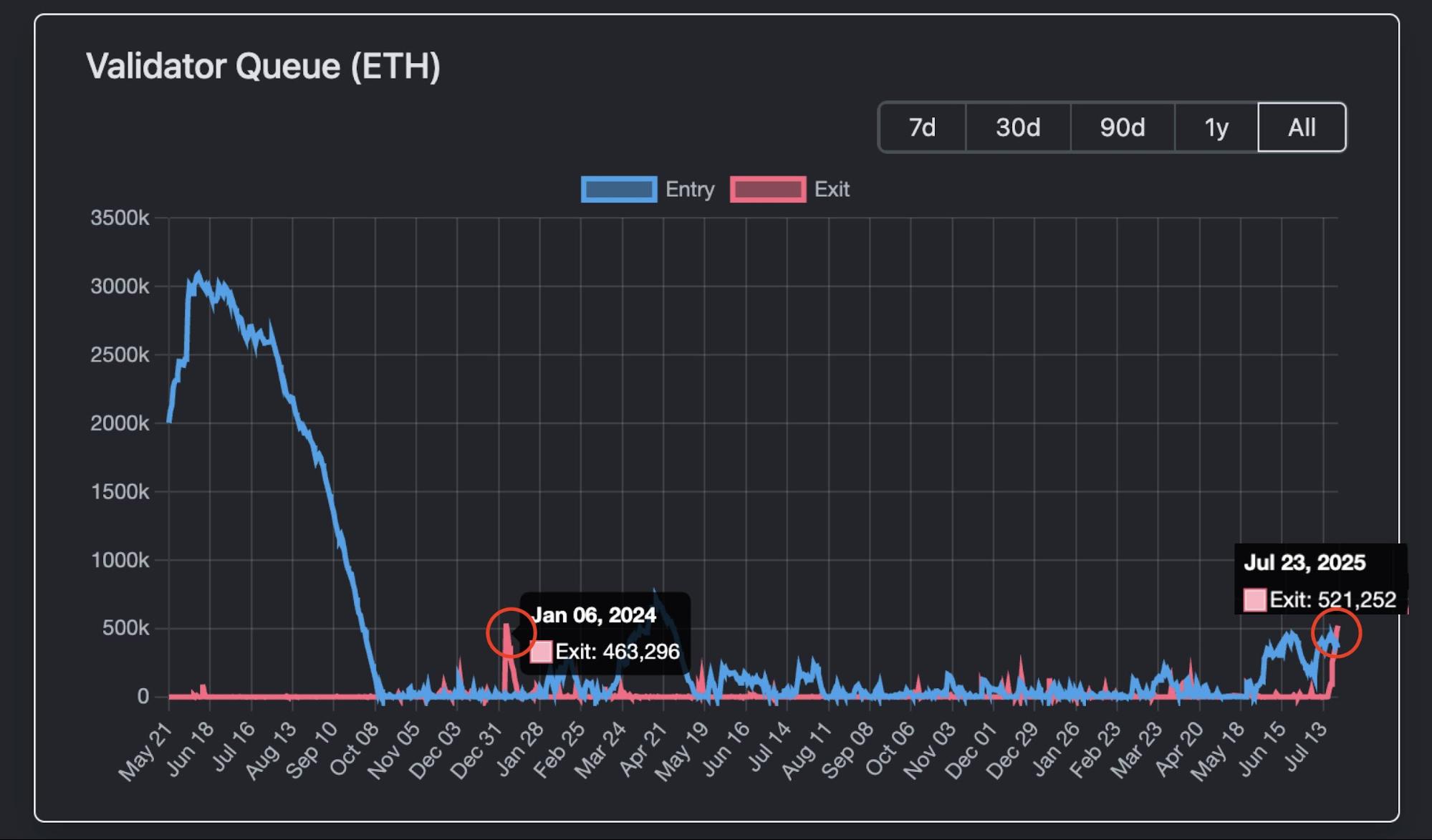

しかし、Validator Queueのデータによると、7月23日時点で約52万1,252ETH(時価約19億3,000万米ドル)がアンステーキングの退出キューに入っており、待機時間は9日と1時間超に急増しています。

バリデータ退出待機列は、過去1年間で最も長い水準です。

1バリデータあたり通常32ETHがステークされていることを踏まえれば、現在1万6,000以上のバリデータがアンステーキング申請中であり、大規模な引き出しが潜在的リスクとなることが懸念されています。

利益確定の動き

クジラや機関投資家がETHを売却し、利益を確定させる準備を進めているのでしょうか。

直近のETHアンステーキングの増加は、最新の価格上昇が一因とみられます。

2025年4月初旬の最安値(1,500~2,000ドル付近)から、ETHは急速に反発し、累計160%の上昇を達成。7月21日にはETHが3,812ドルと7カ月ぶりの高値を付けました。

こうした急騰局面では、特に初期ステーキング参加者が長期保有よりも早期リターンの確定を優先し、利益確定に動く傾向が見られます。

この動きには過去にも前例があります。

たとえば2024年1~2月、ETH/BTC比率が1週間で25%急伸した直後にも同様のアンステーキングの波が発生し、ETHは短期間で10~15%下落しました。当時Celsiusが破産清算に入り、46万ETHが急速にアンステーキングされ、バリデータ退出キューも約1週間渋滞しました。

直接的な売却圧力とは限らない

ただし、今回の長いETH退出キューや大規模なアンステーキングが、そのまま売り圧力に直結するとは限りません。

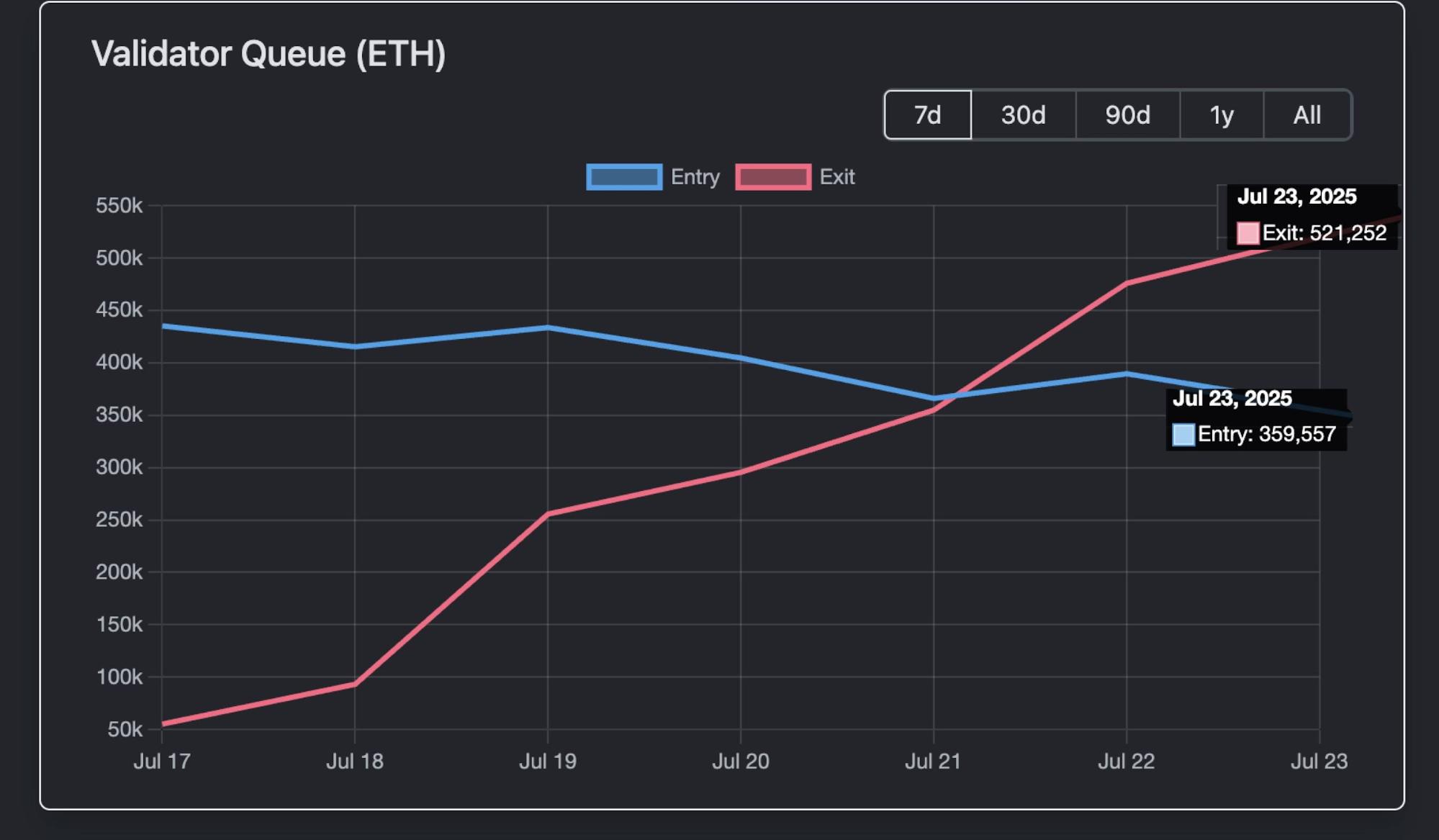

7月23日のValidator Queueデータによると、約52万ETHがアンステーキング待機中の一方、約36万ETHが新たにステーキングされています。

結果として、ネットワークからのETH純流出量は急減しています。

加えて、機関投資家の動きが下支えとなっています。

7月22日データによれば、全スポットETH ETFの純流入額は31億米ドルと、同日にアンステーキング待機していたETH(52万枚、19億米ドル相当)を大きく上回っています。

この額はETFへの1日あたり流入分を意味します。バリデータの退出待機期間は現在9日間に及びます。

アンステーキングは必ずしも売却を示すものではありません。

ETH価格上昇時のアンステーキング集中は、多くが機関投資家によるカストディ業者の変更や財務戦略の調整を目的としたもので、売却よりも収益最大化を狙った資産再配置の動きが主と考えられます。

オンチェーン上では、アンステーキングされたETHの多くがDeFiやNFT領域に流入している可能性が高いです。たとえば流動性供給の担保に用いられたり、最近では一部クジラがCryptoPunksのフロア価格を買い集めている動向も見られます。

また、リキッドステーキングトークン(LST)はしばしばETHとのペッグ(連動)からディペグ(乖離)することでアービトラージ(裁定取引)の機会を生み出します。直近ではstETH/ETH比率が0.996まで下落し、0.04%のディスカウントとなりました。weETHも同じような動きです。アービトラージャーは割安なLSTを購入し、ペッグが1:1に戻るタイミングで利益を得ることから、ETH需要が増加します。

総じて、現在のアンステーキングの波はイーサリアム・エコシステム内の資本再編であり、即時売却を示すものではありません。

ただし、SNS上ではさまざまな憶測も飛び交っています。集中したアンステーキングは必ずしも売却を意味しませんが、保有分の再配分である可能性も否定できません。

一部には、資産運用大手BlackRockがETHを事実上大量保有しているとの指摘もあります。7月時点でBlackRockは200万ETH超(69億~89億米ドル相当)を保有し、総供給量約1億2,000万ETHの1.5~2%に相当するとも伝えられています。

これはETF主導の透明な機関投資マネー流入であり、BlackRockはパブリックETFの一部としてETHを積極的に積み増し、市場支配ではなく機関レベルでの採用拡大を後押ししています。

こうしてイーサリアムが暗号資産業界内のコンセンサスから、世界共通の金融商品へと進化する中、伝統的金融機関がますます大きな役割を担う方向性が明確になっています。

この見方には十分な説得力があります。ステーキング/アンステーキングは、単なるポジション再編を反映している可能性が高いと言えるでしょう。

いずれにせよ、イーサリアムが持つ高い成長性は、今後も暗号資産分野をリードし続ける原動力となるでしょう。今回のアンステーキング増加は、新たなマーケットサイクルの幕開けとなる可能性も示唆されています。

免責事項:

- 本記事は[TechFlow]より転載しており、著作権は原著者[TechFlow]に帰属します。転載等に関するご相談はGate Learnチームまでご連絡ください。ご連絡をいただいた場合は、適切に対応いたします。

- 免責事項:本記事内の見解・意見はすべて著者本人によるものであり、投資助言を目的としたものではありません。

- 他言語版記事はGate Learnチームにより翻訳されています。Gateの明示的な出典記載がない限り、翻訳バージョンの無断転載・配布・盗用を禁止します。

関連記事

Polygon 2.0 (POL)とは何ですか?MATICからPOLへの移行(2025)

Neiroとは何ですか?2025年にNEIROETHについて知っておくべきすべて

ガスレス取引とは?

ラップイーサリアム(WETH)とは何ですか?

トップ10のETH LSTトークン