著者: SAM ANDREW、コンパイラー: MarsBit、MKイーサリアムは生産的な資産の特性を持ち、利益を生み出すことができ、これらの利益はトークン所有者に帰属します。しかし、それは株式のような生産性の高い資産と見なされているのでしょうか?イーサリアムの評価倍率はETHの価格に影響しますか?評価倍率は、資産の価値を見積もるためのヒューリスティックです。 GoogleはPER30倍、NvidiaはPER230倍で取引されています。 Google の現在の収益が今後 30 年間変わらない場合、Google への投資を回収するには 30 年かかります。 Googleの収益が拡大すれば、必要な年数はさらに短縮されるだろう。 Nvidiaと比較すると、Googleのバリュエーションは比較的「割安」だ。 30 倍対 230 倍などの参入バリュエーションは、投資収益率を左右する唯一の要因ではありませんが、重要な要素です。 Nvidia などの高価な資産には、現在の評価倍率にすでに高い成長期待が組み込まれています。こうした高い期待に応えられなければ、価格は急落するだろう。同様の評価倍数は暗号空間にも適用できます。時価総額を合計手数料で割ったものが暗号通貨の評価倍数です。時価総額は、資産の価値に対する市場の現在の認識を表します。手数料は、プロトコルによって生成される総収益です。ブロックチェーンの収益は、ネットワーク全体に分配される利益と同様です。したがって、ブロックチェーンの収益と利益の倍数は同じです。## イーサリアム取引の評価倍率は何倍ですか?イーサリアムの現在の取引に対するローリング 7 日間の年換算料金の倍数は 100 倍です。 2022年夏以来、イーサリアムの手数料倍率は25倍から235倍の間で変動しています(以下のグラフを参照:2022年の最低値以降:ETH価格と時価総額/手数料)。出典: CoinMetrics、artemiz.xyz## 予期せぬ関係上のチャートは、ETH価格と評価倍数の逆関係を示しています。 ETHを購入するのに最適な時期は2022年末で、ETHの価格は約1200ドルです。ただし、当時、ETH の価値ははるかに高く、手数料は約 200 倍でした。 2023年の春までにETHの価格は2000ドル近くになるが、手数料倍率は50~100倍に低下する。価格と評価倍率との反比例の関係は予想外です。通常、評価倍率が低いときに資産を購入する方が収益性が高くなります。通常、資産が転換点に達する前はマルチプルが低くなります。市場は資産が過小評価されていることを認識しています。価格が上がると評価額も上がります。以下のチャート(2010 年代の強気相場: S&P 500 と PER)は、価格と倍率の一般的な関係を示しています。 2010年代から新型コロナウイルスの感染拡大までの米国株式市場の強気相場の推移を描いている。 S&P 500 の株価収益率は、20 年代初めには約 15 倍でしたが、1928 年以降は平均 18 倍、2000 年以降は 26 倍となっています。転換点は、米国が世界金融危機から脱却し、金利が記録的な低水準に近かった2011年に訪れた。それ以来、価格と倍率は着実に上昇し始めました。出典: マクロトレンド## それでは、イーサリアムの倍数から何が推測できるでしょうか?イーサリアムの倍率はETHが「安い」のか「高い」のかを示しているのでしょうか? 「安い」または「高い」はETHの価格パフォーマンスにどのように反映されますか?これは株式市場のような良い購入機会を示す指標なのでしょうか?履歴データを分析すると、これらの質問に答えることができます。5 年間で ETH の価格は 10 ドルから 4000 ドル以上に上昇しました。この 400 倍の価格変動により、1 つのチャートで関係を観察することが困難になります。代わりに、傾向を示すためにさまざまな期間が強調表示されます。2017 年の強気市場では、マルチプルと価格の反比例の関係が浮き彫りになりました。 2017 年初め、ETH の手数料倍率は 7,700 倍という驚異的な数字に達しました (以下のチャートを参照: 2017 年の強気相場: ETH 価格と時価総額/手数料)。しかし、価格動向から判断すると、ETHを約10ドルで購入するのに良い時期です。その後、ETHの価格は10倍に上昇し、倍率は100倍まで低下しました。出典: CoinMetrics、artemis.xyz2021年の強気相場も同様の傾向を示している。 2020年初頭、ETHの価格は約200ドルで、手数料倍率は650倍でした(以下のチャートを参照:2021年のブルラン:ETH価格と時価総額/手数料)。 ETHの価格は24倍に上昇し、倍率は22倍に圧縮されました。出典: CoinMetrics、artemis.xyzイーサリアムの弱気市場も同様の逆相関を示しました。 2018年初め、ETHの手数料倍率は最低の200倍に低下したが、価格は1,000ドル近くでピークに達した(以下のチャートを参照:2018年のベアマーケット:ETH価格と時価総額/手数料)。数か月前、ETHの手数料は3000倍を超えていました(上のチャートを参照:2017年の強気相場:ETHの価格と時価総額/手数料)。出典: CoinMetrics、artemis.xyz同様に、売却の時期は2021年後半で、ETHの手数料倍率は最低の25倍に低下し、価格は過去最高の4,000ドルに達しました(以下のグラフを参照:2022年の弱気市場:ETH価格と時価総額/手数料)。出典: CoinMetrics、artemis.xyz## 結論はETHの価格と倍数は反比例の関係にあります。歴史は、ETHのマルチプルがピークにあるときに購入し、マルチプルが谷にあるときに売却することが最善であることを示しています。これは、評価倍率が最高のときにETHを購入し、最低のときに売却することを意味します。これは、株式などの生産的な資産の取引方法とは異なり、非常に直観に反しています。この奇妙な関係は何で説明されるのでしょうか?**この直観に反する結論は次のように説明できます:*** 市場は将来を見据えています。*ETHは手数料の倍数として評価されません。### 1. 市場は将来を見据えています株式、商品、仮想通貨のいずれであっても、市場は将来を見据えています。価格は過去に起こったことではなく、将来の期待を反映します。これは次のように理解できます。つまり、企業の価値は将来のキャッシュフローに基づいています。時価総額と手数料の倍率は、特定の時点でのイーサリアムの手数料を反映しています。マルチプルの計算に使用される料金は、過去 7 日間の料金の合計に 52 週間を乗じたものです。これはイーサリアムの将来の手数料の可能性を反映したものではありません。手数料の数字は将来の見通しを示すものではありません。過去のデータを分析すると、イーサリアム市場の将来を見据えた性質が確認されます。 2017 年の強気相場では、イーサリアムの上昇前にイーサリアム手数料が上昇しました (以下のグラフを参照: 2017 年の強気相場: ETH 価格と手数料)。 2018 年初頭には、料金ほど急速には価格が下落しなかったことに注意してください。出典: CoinMetrics、artemis.xyz2021年の強気市場でも、同様ではあるが弱い傾向が現れています。 2021年5月の時点で、対応する手数料の引き上げ前に価格は上昇しました(以下のチャートを参照:2021年のブルラン:ETHの価格と手数料)。しかし、2020年の夏、それに対応するETH価格の上昇はなく、手数料は3倍近くになりました。さらに、2021年初頭には手数料の値上げによりETHの価格が上昇しました。最初に訪れたターニングポイントはおそらくコロナによるものでしょう。 2020年の夏、人々はロックダウン状態にあります。 DeFi アプリケーションは爆発的に増加しています。このため、ユーザーはイーサリアムでより多くの手数料を費やします。しかし、投資コミュニティは暗号空間に注目していません。出典: CoinMetrics、artemis.xyzイーサリアム手数料の上昇に応じてETH価格が早期に上昇した証拠は、強気市場で最も明らかです。 ETH価格が下落または横ばいしている期間中、この関係は反証も確認もされていません。簡潔にするために、弱気市場と横ばい市場のETH価格と手数料チャートは省略しています。### 2. ETHは手数料の倍数として評価されません市場はイーサリアムを手数料の倍数として評価していない可能性があります。市場がそうなった場合、ETHの価格と手数料の倍率はある程度連動して動くはずです。ロジックは、マルチプルが低いほど魅力的なエントリー価格を意味する傾向があり、その逆ではないということです。イーサリアムの手数料倍率は大きく変動し、評価倍率が高くなる傾向があります。 2016年以来、イーサリアムの倍率は10倍から8800倍の間で変動している。 2021 年以降、この範囲は 20 倍から 235 倍に狭まりました。評価倍率は依然として比較的高い。イーサリアムには、生産性、商品性、価値の保存という特性があります。生産資産の評価は収益の倍数に基づいて行われます。これは、商品や価値保存資産には当てはまりません。複数の手数料を通じてETHの評価を正当化することは困難であり、これはETHが生産的な資産というよりも価値の保存資産として見なされていることを示している可能性があります。ただし、これには複雑な問題があります。 ETH が生産的な資産として評価されていないのであれば、なぜ料金の値上げが事前に価格に反映されるのでしょうか?基本的にはそうすべきではありません。結局のところ、ETH が価値保存資産である場合、イーサリアムの手数料の値上げはその評価に大きな影響を与えることはありません。しかし、手数料は価格に影響を与えます。また、どの程度影響するのでしょうか?ETHの価格がマクロ要因、規制、競争などの複数の変数の影響を受けると言うのは難しいです。さまざまな変数を分離して、どれが価格に最も大きな影響を与えるかを判断することは不可能です。暗号空間、特にイーサリアムでは、手数料などのファンダメンタルズが暗号空間、特にイーサリアムにとって重要です。基本はネットワークの健全性と将来性を決定します。レイヤ 1 ブロックチェーンの場合、基本はネットワークを評価するという点でのみ実現できます。ブロックチェーンの価値の多くは、その金銭的な性質にあります。これは、価値の保存と価値の転送機能として機能します。ネットワークの能力を保護します。 「トークン価値の創造: 1 つのものへの集中」で説明されているように、Layer ブロックチェーン上に構築されたプロトコルとアプリケーションは、その生産的な資産特性にさらに依存します。したがって、取引倍率からETHの価格を推測することはできません。イーサリアムの「安い」または「高い」倍数はあまり意味を持ちません。しかし、イーサリアムの指標、特に手数料が価格の変動を引き起こします。

評価倍率: イーサリアムの価格と収益の関係のデータ分析

著者: SAM ANDREW、コンパイラー: MarsBit、MK

イーサリアムは生産的な資産の特性を持ち、利益を生み出すことができ、これらの利益はトークン所有者に帰属します。しかし、それは株式のような生産性の高い資産と見なされているのでしょうか?イーサリアムの評価倍率はETHの価格に影響しますか?

評価倍率は、資産の価値を見積もるためのヒューリスティックです。 GoogleはPER30倍、NvidiaはPER230倍で取引されています。 Google の現在の収益が今後 30 年間変わらない場合、Google への投資を回収するには 30 年かかります。 Googleの収益が拡大すれば、必要な年数はさらに短縮されるだろう。 Nvidiaと比較すると、Googleのバリュエーションは比較的「割安」だ。 30 倍対 230 倍などの参入バリュエーションは、投資収益率を左右する唯一の要因ではありませんが、重要な要素です。 Nvidia などの高価な資産には、現在の評価倍率にすでに高い成長期待が組み込まれています。こうした高い期待に応えられなければ、価格は急落するだろう。

同様の評価倍数は暗号空間にも適用できます。時価総額を合計手数料で割ったものが暗号通貨の評価倍数です。時価総額は、資産の価値に対する市場の現在の認識を表します。手数料は、プロトコルによって生成される総収益です。ブロックチェーンの収益は、ネットワーク全体に分配される利益と同様です。したがって、ブロックチェーンの収益と利益の倍数は同じです。

イーサリアム取引の評価倍率は何倍ですか?

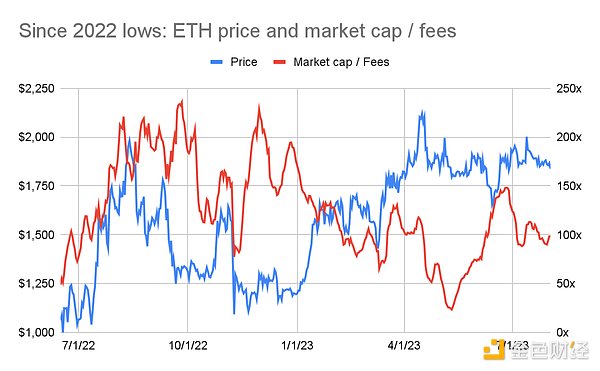

イーサリアムの現在の取引に対するローリング 7 日間の年換算料金の倍数は 100 倍です。 2022年夏以来、イーサリアムの手数料倍率は25倍から235倍の間で変動しています(以下のグラフを参照:2022年の最低値以降:ETH価格と時価総額/手数料)。

出典: CoinMetrics、artemiz.xyz

予期せぬ関係

上のチャートは、ETH価格と評価倍数の逆関係を示しています。 ETHを購入するのに最適な時期は2022年末で、ETHの価格は約1200ドルです。ただし、当時、ETH の価値ははるかに高く、手数料は約 200 倍でした。 2023年の春までにETHの価格は2000ドル近くになるが、手数料倍率は50~100倍に低下する。

価格と評価倍率との反比例の関係は予想外です。通常、評価倍率が低いときに資産を購入する方が収益性が高くなります。通常、資産が転換点に達する前はマルチプルが低くなります。市場は資産が過小評価されていることを認識しています。価格が上がると評価額も上がります。

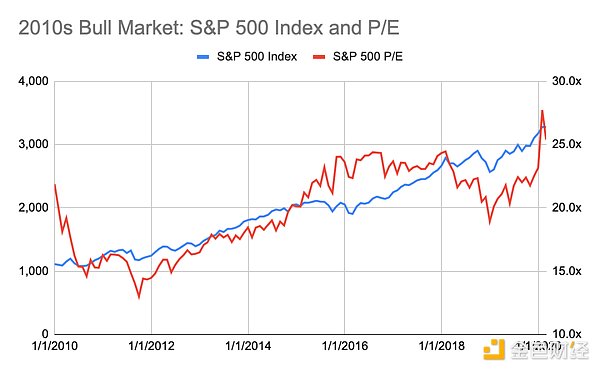

以下のチャート(2010 年代の強気相場: S&P 500 と PER)は、価格と倍率の一般的な関係を示しています。 2010年代から新型コロナウイルスの感染拡大までの米国株式市場の強気相場の推移を描いている。 S&P 500 の株価収益率は、20 年代初めには約 15 倍でしたが、1928 年以降は平均 18 倍、2000 年以降は 26 倍となっています。転換点は、米国が世界金融危機から脱却し、金利が記録的な低水準に近かった2011年に訪れた。それ以来、価格と倍率は着実に上昇し始めました。

出典: マクロトレンド

それでは、イーサリアムの倍数から何が推測できるでしょうか?

イーサリアムの倍率はETHが「安い」のか「高い」のかを示しているのでしょうか? 「安い」または「高い」はETHの価格パフォーマンスにどのように反映されますか?これは株式市場のような良い購入機会を示す指標なのでしょうか?履歴データを分析すると、これらの質問に答えることができます。

5 年間で ETH の価格は 10 ドルから 4000 ドル以上に上昇しました。この 400 倍の価格変動により、1 つのチャートで関係を観察することが困難になります。代わりに、傾向を示すためにさまざまな期間が強調表示されます。

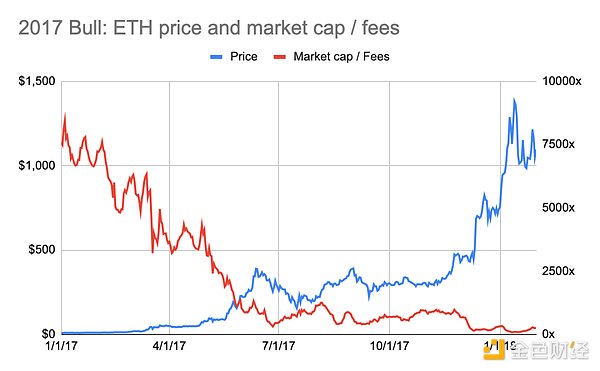

2017 年の強気市場では、マルチプルと価格の反比例の関係が浮き彫りになりました。 2017 年初め、ETH の手数料倍率は 7,700 倍という驚異的な数字に達しました (以下のチャートを参照: 2017 年の強気相場: ETH 価格と時価総額/手数料)。しかし、価格動向から判断すると、ETHを約10ドルで購入するのに良い時期です。その後、ETHの価格は10倍に上昇し、倍率は100倍まで低下しました。

出典: CoinMetrics、artemis.xyz

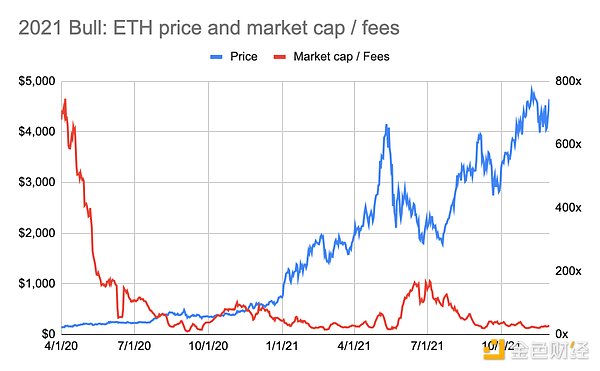

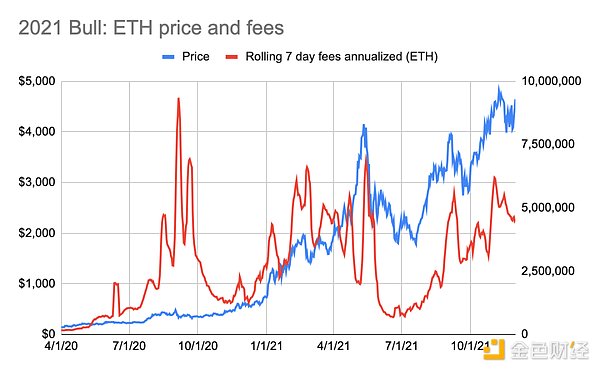

2021年の強気相場も同様の傾向を示している。 2020年初頭、ETHの価格は約200ドルで、手数料倍率は650倍でした(以下のチャートを参照:2021年のブルラン:ETH価格と時価総額/手数料)。 ETHの価格は24倍に上昇し、倍率は22倍に圧縮されました。

出典: CoinMetrics、artemis.xyz

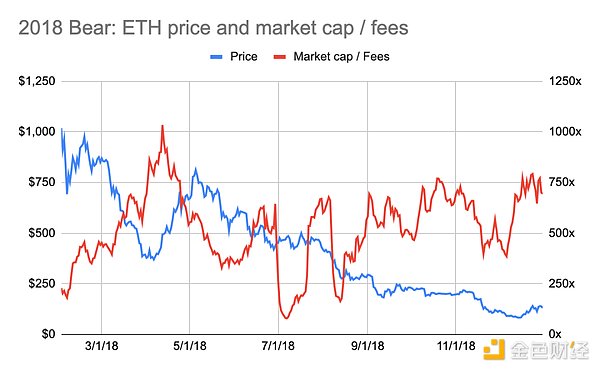

イーサリアムの弱気市場も同様の逆相関を示しました。 2018年初め、ETHの手数料倍率は最低の200倍に低下したが、価格は1,000ドル近くでピークに達した(以下のチャートを参照:2018年のベアマーケット:ETH価格と時価総額/手数料)。数か月前、ETHの手数料は3000倍を超えていました(上のチャートを参照:2017年の強気相場:ETHの価格と時価総額/手数料)。

出典: CoinMetrics、artemis.xyz

同様に、売却の時期は2021年後半で、ETHの手数料倍率は最低の25倍に低下し、価格は過去最高の4,000ドルに達しました(以下のグラフを参照:2022年の弱気市場:ETH価格と時価総額/手数料)。

出典: CoinMetrics、artemis.xyz

## 結論は

ETHの価格と倍数は反比例の関係にあります。歴史は、ETHのマルチプルがピークにあるときに購入し、マルチプルが谷にあるときに売却することが最善であることを示しています。これは、評価倍率が最高のときにETHを購入し、最低のときに売却することを意味します。

これは、株式などの生産的な資産の取引方法とは異なり、非常に直観に反しています。この奇妙な関係は何で説明されるのでしょうか?

この直観に反する結論は次のように説明できます:

1. 市場は将来を見据えています

株式、商品、仮想通貨のいずれであっても、市場は将来を見据えています。価格は過去に起こったことではなく、将来の期待を反映します。これは次のように理解できます。つまり、企業の価値は将来のキャッシュフローに基づいています。

時価総額と手数料の倍率は、特定の時点でのイーサリアムの手数料を反映しています。マルチプルの計算に使用される料金は、過去 7 日間の料金の合計に 52 週間を乗じたものです。これはイーサリアムの将来の手数料の可能性を反映したものではありません。手数料の数字は将来の見通しを示すものではありません。

過去のデータを分析すると、イーサリアム市場の将来を見据えた性質が確認されます。 2017 年の強気相場では、イーサリアムの上昇前にイーサリアム手数料が上昇しました (以下のグラフを参照: 2017 年の強気相場: ETH 価格と手数料)。 2018 年初頭には、料金ほど急速には価格が下落しなかったことに注意してください。

出典: CoinMetrics、artemis.xyz

2021年の強気市場でも、同様ではあるが弱い傾向が現れています。 2021年5月の時点で、対応する手数料の引き上げ前に価格は上昇しました(以下のチャートを参照:2021年のブルラン:ETHの価格と手数料)。しかし、2020年の夏、それに対応するETH価格の上昇はなく、手数料は3倍近くになりました。さらに、2021年初頭には手数料の値上げによりETHの価格が上昇しました。最初に訪れたターニングポイントはおそらくコロナによるものでしょう。 2020年の夏、人々はロックダウン状態にあります。 DeFi アプリケーションは爆発的に増加しています。このため、ユーザーはイーサリアムでより多くの手数料を費やします。しかし、投資コミュニティは暗号空間に注目していません。

出典: CoinMetrics、artemis.xyz

イーサリアム手数料の上昇に応じてETH価格が早期に上昇した証拠は、強気市場で最も明らかです。 ETH価格が下落または横ばいしている期間中、この関係は反証も確認もされていません。簡潔にするために、弱気市場と横ばい市場のETH価格と手数料チャートは省略しています。

2. ETHは手数料の倍数として評価されません

市場はイーサリアムを手数料の倍数として評価していない可能性があります。市場がそうなった場合、ETHの価格と手数料の倍率はある程度連動して動くはずです。ロジックは、マルチプルが低いほど魅力的なエントリー価格を意味する傾向があり、その逆ではないということです。

イーサリアムの手数料倍率は大きく変動し、評価倍率が高くなる傾向があります。 2016年以来、イーサリアムの倍率は10倍から8800倍の間で変動している。 2021 年以降、この範囲は 20 倍から 235 倍に狭まりました。評価倍率は依然として比較的高い。

イーサリアムには、生産性、商品性、価値の保存という特性があります。生産資産の評価は収益の倍数に基づいて行われます。これは、商品や価値保存資産には当てはまりません。複数の手数料を通じてETHの評価を正当化することは困難であり、これはETHが生産的な資産というよりも価値の保存資産として見なされていることを示している可能性があります。

ただし、これには複雑な問題があります。 ETH が生産的な資産として評価されていないのであれば、なぜ料金の値上げが事前に価格に反映されるのでしょうか?基本的にはそうすべきではありません。結局のところ、ETH が価値保存資産である場合、イーサリアムの手数料の値上げはその評価に大きな影響を与えることはありません。

しかし、手数料は価格に影響を与えます。また、どの程度影響するのでしょうか?

ETHの価格がマクロ要因、規制、競争などの複数の変数の影響を受けると言うのは難しいです。さまざまな変数を分離して、どれが価格に最も大きな影響を与えるかを判断することは不可能です。

暗号空間、特にイーサリアムでは、手数料などのファンダメンタルズが暗号空間、特にイーサリアムにとって重要です。基本はネットワークの健全性と将来性を決定します。レイヤ 1 ブロックチェーンの場合、基本はネットワークを評価するという点でのみ実現できます。ブロックチェーンの価値の多くは、その金銭的な性質にあります。これは、価値の保存と価値の転送機能として機能します。ネットワークの能力を保護します。 「トークン価値の創造: 1 つのものへの集中」で説明されているように、Layer ブロックチェーン上に構築されたプロトコルとアプリケーションは、その生産的な資産特性にさらに依存します。

したがって、取引倍率からETHの価格を推測することはできません。イーサリアムの「安い」または「高い」倍数はあまり意味を持ちません。しかし、イーサリアムの指標、特に手数料が価格の変動を引き起こします。