著者:@0xUnicorn 出典:X(原文Twitter) 米ドルは事実上の国際決済通貨であり、非常に特別な地位を持っています。歴史上、米ドルが金利を引き上げるたびに、さまざまな程度の経済ショックがもたらされる: 1993 年に米ドルが金利を引き上げ、メキシコで債務危機が勃発した; 1995 年に米ドルが金利を引き上げ、そして東南アジアで金融危機が勃発、2006年に米ドル利上げで米国でサブプライムローン危機が勃発、2015年末に米ドル利上げで新興国危機が勃発外。米国の利上げが米国そのものに影響を与えるのは理解できる。なぜ米ドルが金利を上げるたびに他の国にも危機が起こるのでしょうか?なぜ米国は利上げをし、他の国もそれに追随するのでしょうか?そして、一般的に金利が上昇する環境下で、なぜ我が国は金利を引き下げるのでしょうか?#01 スプレッドアービトラージ米ドル金利上昇の影響を理解するには、まず金利スプレッド裁定取引と呼ばれる概念について話さなければなりません。たとえば、スプレッドアービトラージとは何ですか。あなたが裕福で、銀行に預ける必要がある流動性が 10 億ドルあるとします。さらに、2020 年初めの英国と米国の預金金利が年 1% であると仮定します。現時点では、あなたにとって、お金が英国に保管されているか米国に保管されているかに違いはなく、年間利息は 1,000 万米ドルです。公平と正義の概念を掲げ、米国に 5 億米ドル、英国に 5 億米ドル(英国ポンドに相当)を預けています。ある日突然、FRBが利上げを発表し、バンク・オブ・アメリカの預金金利は3%に上昇しました。これでは十分ではありません。イギリスに預けた 5 億ドルの年間利息はわずか 500 万ドルですが、アメリカのそれは 1,500 万ドルで、利息は 1,000 万ドルも違います。あなたは秘書に電話し、全額を受け取って米国の銀行に米ドルに送金する必要があることを英国の銀行に通知するように頼みます。あなたがこの裁定スペースを発見しただけでなく、多くの大手投資機関もこの裁定スペースを発見しました。その結果、大手投資機関はイギリスの銀行から低金利の融資を受け、それをアメリカの銀行に預けてスプレッドを稼いでいた。このプロセスは「スプレッドアービトラージ」と呼ばれます。スプレッド裁定取引は経済にどのような影響を与えるでしょうか?この問題を理解するには、外国為替市場とは何かを紹介する必要があります。#02 外国為替市場と通貨切り下げあなたは大手投資機関の責任者で、イギリスとアメリカの金融市場に「金利裁定」の巨大な余地があることを発見し、イギリスの銀行から低金利で10億ポンドを借り入れ、金利差を裁定するために米国に預ける用意があった。しかし、あなたが手元に持っているのはポンドであり、そのポンドをバンク・オブ・アメリカに預けても、銀行の利子は通貨に紐付けられているため、ドルの利子を享受することはできません。つまり、米国に預ける前に、手元にあるポンドをドルに両替する必要があります。したがって、外国為替市場でドルを購入するにはポンドを使用する必要があります。このプロセスが外国為替取引のプロセスです。英国の銀行から低金利でポンドを借りて外国為替市場でドルを買う人が増えており、ドルの人気が高まっています。以前は 100 ポンドで 120 ドルを購入できましたが、現在は 100 ポンドで 110 ドルしか購入できません。ドルはますます「高く」なり、イギリスポンドはどんどん安くなり、経済学ではこの現象を通貨安と呼びます。実際、米国が利上げして以来、主要国の通貨は下落し始めている。私は外国為替で投機はしないし、通貨安は私には影響しない、と言う人もいます。これは正しくありません。国の通貨の切り下げは私たち一人一人に影響を与えます。この問題を理解するには、輸入インフレを考慮する必要があります。#03 インフレ通貨安の最初の結果は、外国為替で投機する必要がなくなることですが、国は商品の輸入を止めることはできません。輸入品のほとんどは米ドル建てであるため、輸入する限り米ドルが必要です。例えば。国際市場では、ナイキの靴の価格は 10 ドルです。英国ポンド安のときは、靴を一足輸入するのに 10 ドルかかり、合計 9 ポンドかかりましたが、ポンド安になった今では、靴一足を輸入するのにまだ 10 ドルですが、合計 11 ポンドかかります。英国の消費者の目には、商品は間違いなくより高価です。ナイキの靴はほんの一例ですが、実際、多くの国では、そのような輸入品のインフレは、まずエネルギーやその他の商品に反映されます。先進国が生産しようとするとエネルギーを消費しなければなりませんが、多くの国ではエネルギーを自給できず、輸入に頼るしかありません。例えば、石油は米ドル建てですが、国際石油価格が上昇しなくても、現地通貨が下落した後は、同じ石油を輸入すると、より多くの自国通貨を消費することになります。原材料価格の上昇は最終製品にも反映され、国内消費者は全般的にインフレを感じることになる。日本を例に挙げてみましょう。ある調査では、「過去10年間の日本の物価上昇総額の90%は輸入集約型の食料品とエネルギー製品によるものだ」と指摘されている。現在、米国の利上げが経済に及ぼす影響は、金融分野から金利裁定という形で、外国為替市場を通じて徐々に他国の現実の分野にも浸透しつつある。このため、日本、ドイツ、韓国、イタリア、フランスなどの重要な製造国は、2022年には国際貿易収入の減少、あるいは(輸入品価格の高騰により)赤字に陥ることさえあるだろう。この状況下で欧州のインフレも高止まりし、下支えに苦戦している。米国利上げの影響がそれだけだと思ったら大間違いだ。米国の利上げが経済に与える影響は、まだ始まったばかりです。#04 金融ショック: 通貨切り下げの第二の影響「資本流出」という言葉をよく聞きます。では、資本流出とは何でしょうか?なぜ資本が流出するのか?次に、没入型の体験をしてみましょう。あなたはアメリカ国籍を持つ国際投資家であり、あなたの資金は世界中の主要な株式市場に割り当てられています。 2022 年の初めに、英国ポンドと米ドルの為替レートが 1:1 であると仮定します。調査の結果、英国の株式市場が価格上昇の波を引き起こす可能性があることがわかりました。そのため、100 万ポンドと引き換えに 100 万米ドルを費やし、英国の株式市場で 100 万ポンドの株式を購入します。あなたの視力は非常に良く、購入した株は満足のいくほど上昇し、数か月で120万ポンドまで上昇し、とても幸せに感じています。しかし、予測できないこともあって、ある日突然、米国が利上げしたというニュースが流れます。あなたは、これは悪いことかもしれないと敏感に感じています。案の定、金利裁定を指摘した投機筋が動き始め、低金利で大量のポンドを借りてドルを買った。ドルは上昇し続け、ポンドは下落し続けます。あなたは株で得たお金がすべて偽物であることに突然気づきます。注意深く計算してみると、2022 年の初めから現在までに、英国ポンドは米ドルに対して 15% 下落し、120 万ポンドをコストに近い 102 万米ドルに交換できるようになりました。さらに恐ろしいのは、FRBが依然として利上げを続けており、ポンド安傾向が続く可能性があることだ。このままでは、株をドルに換算したときに損失が出てしまいます。何をするか?壊れるときは壊れる、と自分に言い聞かせます。そこで、現金を得るために大規模に株を売り始め、「ヘッジ」のために現金で米ドルを購入しました。ますます多くの人がこの問題に気づき、株式を売却する人も増えました。株式市場が反転し始め、ネガティブなニュースが次々と流れ、ほとんどの人が売りを出していた時に株式市場に衝撃が起こりました。ショックを受けるのは株式市場だけではなく、債券市場、株式市場、不動産市場もすべてショックを受けますが、理由は同様です。これは、私たちがよく米ドルサイクルの伝播経路と呼ぶもので、米国の金利上昇は裁定取引スペースをもたらし、それが米ドルの上昇と現地通貨の下落をもたらし、それが投資家の金融資産の売却につながります。 、最終的には金融ショックを引き起こす可能性があります。金利差が資本流出を引き起こし、金融混乱を引き起こすのですから、当然、金利も上げれば金利差は逆転するのではないかという発想が生まれます。はい、この考えは非常に直感的であり、それには理由があり、米国の利上げが世界的な利上げの引き金となった重要な理由でもあります。米国が金利を引き上げると、資本流出を防ぐため、金利差の余地を避けるために多くの国も金利を引き上げます。しかし、瓢箪を押さえて柄杓を上げ、金利を上げることは資本流出を抑制することができ、また国の経済にダメージを与え、まずその国の実体経済にダメージを与えることになる。#05 金利上昇には利上げで対抗する## 1) 実体経済へのダメージ金利上昇に対抗するために金利上昇を利用することが、なぜその国の実体経済に悪影響を与えるのでしょうか?あなたが工場を経営していて、パートナーから 1,000 万の投資が必要なプロジェクトを紹介され、1 年後に 10% のリターンが得られるが、手元に 500 万しかない場合、どうすればよいでしょうか。銀行ローンを探そう!銀行に行ってみると、融資コストは高くなく、年利もわずか 5% であることが分かり、迷わず融資契約を結びます。 「銀行のお金を使って私がお金を稼ぐのは上司の考え方です。」 1 年後、銀行ローンを利息付きで返済し、純利益 750,000 を獲得しました。ある日突然、米国が金利を引き上げたため、貴国も資本流出を防ぐために米国に追随して金利を引き上げざるを得なくなりました。潮流が高まるにつれて、ローンの金利は年5%から15%に上昇しました。またあなたのパートナーです。またプロジェクトを紹介します。まだ 1,000 万の投資が必要で、1 年後のレポートはまだ 10% ですが、あなたの手元にはまだ 500 万しかありません。それでも銀行融資を求めますか?融資額が500万であれば、1年で75万を銀行に返済する必要があり、純利益は25万しかありません。あなたは口座の元金500万を見てため息をつきました、「忘れてください。なぜまだ工場を開くのですか?工場を閉鎖して、そのお金を銀行に預けて利子を稼いでください。」あなたと同じ考えを持つ人がますます増えているため、企業の投資は減少し始め、新しいプロジェクトの立ち上げはますます少なくなり、企業が必要とする労働者はますます少なくなります。失業者が増え、現業労働者の賃金が上がらないことにより、内需は徐々に縮小し、実体経済へのダメージにつながります。現地通貨の金利引き上げは実体経済にダメージを与えるだけでなく、金融市場のショックをさらに悪化させる可能性がある。## 2) 金融市場のボラティリティの増大金融資産の価格設定には最も単純なモデルがあります。つまり、金融資産の価格は、その資産が提供するキャッシュ フローに比例し、市場金利に反比例します。たとえば、成熟市場の商業用不動産は年間 1,000 万の賃料を提供でき、市場金利は年 5% であるため、商業用不動産の価値は 1,000 万 / 5% = 2 億となります。なぜそうなるのでしょうか?思考実験をしてみましょう。成熟市場に年間 10 万元の家賃を提供できる商業店舗があります。この市場の金利は 5% です。では、この店舗を購入するのにいくらなら支払いますか?店主が30万で要求したら、買いますか?銀行に30万元預けても1年後の利息は1万5千元しかもらえませんが、店を買えば家賃10万元がもらえますし、オーナーが100万元要求したら、買う気はありますか?あなたはまだやる気があります、なぜなら銀行に100万を預けても1年後に利息は5万しかもらえませんが、店を買えば家賃は10万です、オーナーが300万を要求したら、やる気はありますか?それを買うには?銀行に 300 万預けると 1 年後に 15 万の利息がもらえるのに、店を買うと 10 万の家賃しかもらえないので、あまり乗り気ではありません。したがって、最終的な価格バランスポイントは200万程度に下がり、銀行にお金を預けても店を買っても収入は同じになります。したがって、お店の価格=年間賃料÷市場金利となります。つまり、店舗の販売価格は年間賃料に正比例し、市場金利に反比例するのです。年間10万元の家賃を提供できる店は、銀行金利が5%であれば200万元の価値がある。銀行金利が10%に引き上げられたと仮定すると、店の価値は100万元にしかならない。もちろん、これはリスクの差や価格上昇期待などのさまざまな要素を排除した非常に単純化されたモデルです。しかし、このモデルを通じて問題を説明することができます。つまり、金利の上昇は金融資産価格(特に債券価格)の下落につながるということです。金利引き上げによる資本流出の防止は「火で毒を制す」方法だが、副作用は大きい。一方で、資本流出をある程度抑制する可能性があるが、他方では、国内の金融ショックを加速させ、その他の制御不能な結果を招く可能性もある。それだけではなく、先進国が米国に追随して利上げに踏み切れば、自国の実体経済への影響に加え、世界的な債務危機を引き起こすというより深刻な結果を招くことになる。## 3) 債務危機あなたは貧しい人ですが、最もお金を借りたくなるのはどんな時ですか?困難に遭遇したときは非常にシンプルです。では、いつが一番お金を借りやすいのでしょうか?お金持ちが喜んでお金を貸してくれる場合も、非常に簡単です。この時点で金利がまだ非常に低いのであれば、迷わずお金を借りることになるでしょう。この原則は普遍的であり、あなたにも当てはまりますし、国際市場の借り手(国、大企業など)にも当てはまります。国際市場における「貧しい人」とは誰でしょうか?ほとんどの発展途上国は貧しいです。 「お金持ち」とは誰ですか?それらの古い先進国はお金持ちです。 2020年以来、発展途上国は感染症の打撃を受け、経済が急落し、国際融資市場に支援を求めざるを得なくなった。同時期、先進国は市場の需要を刺激するために、一般に極めて緩和的な金融政策を実施し、超低金利(場合によってはゼロ金利)を長期にわたって維持しました。このような緩い市場セグメントにおいて、発展途上国は多額の対外債務を借り入れ、対外債務の水準は全般的に上昇の一巡を経験した。先進国が一般的に低金利を実施していた時代、途上国は巨額の債務を抱えていたものの、年間の利払い額は非常に低かったため、債務返済のプレッシャーはそれほど大きくありませんでした。発展途上国にとって借入は経済不況を乗り切るための重要な手段となっている。しかし、2022年からは高インフレのもと、連邦準備制度、イングランド銀行、欧州中央銀行、カナダ銀行、オーストラリア準備銀行、インド中央銀行が利上げオペを実施し、これにより、発展途上国における融資返済の圧力は前例のないほど高まっています。発展途上国の場合、利払いのために外貨準備から毎年100億ドルを使うだけで済むかもしれませんが、現在は金利の上昇により、毎年さらに多くの外貨準備を取り崩さなければなりません。その結果、ますます多くの国や企業が債務不履行に陥りました。発展途上国だけが債務危機に見舞われるのではなく、欧州の一部の国も債務危機に見舞われる可能性がある。現在、ヨーロッパの多くの国は多額の借金を抱えており、毎年多額の利子を支払う必要があります。金利がさらに上昇すると、年間の利払いも増加し、さらなる資金調達が必要となる赤字がさらに拡大し、債務対GDP比が上昇する可能性がある。次の 2 つのグラフは、世界的に加重された債務レベルと債務不履行を示しています。現在の世界債務水準は、史上2番目に高かった1980年代の中南米債務危機の水準に近づき、世界の途上国の債務問題はますます深刻化しています。一部の国で債務危機が発生し、ほとんどの国の債務が悪化する可能性が大幅に高まっており、世界経済には不況の暗雲が立ち込めており、この危機で最も被害を受けるのは途上国であることは間違いない。では、利上げの仕掛け人である米国は「ここの景色は独特」なのでしょうか?#06 景色の中にアメリカだけ?「米国の利上げは世界の収穫だという格言がある。この種の格言は正確ではない。この種の格言には、あたかも米国が経済の客観的法則を無視して金利を引き上げることができるかのような暗黙の前提がある」いつでも料金を請求できます。実際、今回の米国の利上げは高インフレ下ではどうしようもない措置であり、米国の利上げが同国経済に与える影響は小さくない。少し前にアメリカの複数の銀行で相次いで事故が起きましたが、この事件は金利引き上げと密接な関係がありました。最初に事故を起こしたシリコンバレー銀行を例に挙げると、利上げはいくつかの点でシリコンバレー銀行の破産を加速させました。ここで話しているのは加速であり、直接的な原因ではないことに注意してください。シリコンバレー銀行の顧客の多くはテクノロジーベースの企業であり、これらの企業はここ数年で比較的順調に発展しており、シリコンバレー銀行に多額の資金を預けています。 2022年の米国利上げ以来、これらの企業は多かれ少なかれ影響を受けている。まず、企業の資金調達コストが増加します。これにより、企業が得た利益の大部分が金融資本によって侵食される可能性があります。第二に、企業の利益の減少は企業の株価に影響を及ぼし、株式市場での企業の借り換え能力が低下します。その結果、テクノロジー企業は負のスパイラルに陥っています。この傾向はテクノロジー企業の人員削減の加速に直接反映されている。米国の情報産業は、2020年5月から2022年4月までの24カ月間で、合計73万1,000人、月平均3万500人を解雇する予定で、2022年5月の利上げ以来、2月までに解雇のスピードが大幅に加速している。 2023 年、10 か月間のレイオフ総数は 431,000 人で、月間平均レイオフ数は 43,100 人でした。このような状況下でテクノロジー企業の収益はますます減少しており、困難を乗り切るために銀行から預金を引き出している。シリコンバレー銀行から現金を引き出すテクノロジー企業が増えており、シリコンバレー銀行は支払いに必要な現金が不足しており、保有株の売却を余儀なくされている。シリコンバレー銀行が保有する資産のほとんどは米国債と住宅ローン担保証券ですが、この資産は簡単に言えば「資産の価格は市場金利に反比例する」という特徴を持っています(これが、多くの金融資産の価格の基本原則。原則)。つまり、米国が金利を引き上げると、シリコンバレー銀行が保有する資産は目減りを続けることになる。シリコンバレー銀行はすでに価値が下がっていた資産の売却を開始したが、この売却が資産価格の下落をさらに悪化させたのは間違いない。その結果、シリコンバレー銀行は無限ループに陥った テクノロジー企業による大量の現金引き出しで現金が不足し、償還危機に対処するために資産を売却した 資産価格の継続的な下落により、さらなる金融危機が発生した企業のリスク耐性の低下。シリコンバレー銀行が死のループに陥っていることを知る人が増えたことがきっかけで、実行に移した。銀行が破綻する前に現金を引き出そうと、人々は必死になって銀行に殺到している。この熱狂的な経営のさなか、シリコンバレー銀行は必然的に倒産した。ここで、一方では、利上げが米国のテクノロジー企業の不況の加速につながり、大規模な現金の引き出しにつながっていることがわかります。そして、これら 2 つの側面が重なると、破産への追い込みが発生します。以上、米国の利上げが内外経済に与える影響について簡単に紹介しましたが、次に、より包括的な考え方を構築するために全体的な検討を行っていきます。#07 米国利上げが経済に与える影響を振り返る米国の利上げの影響は複雑かつ広範囲に及ぶため、この記事では基本的な問題を整理する方法を簡素化することを試みました。このことから、次の結論を導き出すことができます。(1) 米国の金利上昇により、米ドルと他通貨との金利裁定の余地が生じ、投機資本が自国から低金利の融資を借りて米ドルを購入し、銀行に預けて裁定取引を行う。金利の差です。(2) 多数の投機家が米ドルを買うため、米ドル高・現地通貨安が起こる。(3) 現地通貨の下落は 2 つの直接的な影響を及ぼします。まず、現地通貨の下落により輸入品が「高価」になり、輸入インフレが発生します。第二に、現地通貨の下落は金融市場にショックを引き起こし、資本流出を加速させるだろう。(4) 自国通貨安によるインフレや資本流出を緩和するために、他国も米国に追随して金利を引き上げる可能性があり、そのような金利引き上げは3つの問題を引き起こす。(5) まず第一に、国内の金利上昇は実体経済に直接的なダメージを与えることになる。金利の引き上げは資金調達コストの上昇につながり、企業の投資期待を低下させ、拡大再生産の規模を縮小させるため、労働者の賃金全体も低下し、最終的には投資や消費の面で実体経済にダメージを与える可能性がある。(6) 第二に、国内金利の上昇は金融市場のショックをさらに悪化させる可能性がある。国が金利を急激に引き上げた場合、金融資産の価格が下落し、債券市場や不動産市場などの主要金融市場のショックが悪化する可能性がある。(7) 第三に、先進国は金利上昇後に債務危機を引き起こす可能性がある。債務危機に見舞われる可能性が高いのは発展途上国だけではなく、イタリアなど深刻な債務負担を抱える欧州の一部諸国も同様だ。金利が上昇し続けると、これらの国が支払う利息は急激に上昇し、債務不履行のリスクが大幅に高まります。(8) 米国の利上げを単に「世界の収穫」として理解することはできない。米国の利上げは国内のみならず海外にも影響を与える。金利上昇が実体経済の利益を侵食し、現金を引き出したいという衝動が強まる一方で、金利上昇は国債などの資産価格の下落を招き、銀行が多額の資産を保有している。国債発行額の減少により、中小銀行のリスク対応能力が低下している。現在、米国では銀行3行が破綻しており、5月4日のUSAトゥデイ紙の報道によると、米国の190近くの銀行が破産の危機に瀕しているという。米国の利上げ自体にはそれだけではありませんが、ここでは現在注目を集めている出来事を簡単に分析してみます。(9) 上記のすべては孤立しているのではなく、相互に影響し合います。それらの相互作用の最終結果は、世界経済の弱体化です。#08 マンデルの不可能な三角形: なぜ中国は金利を上げないことを選択できるのか米国が利上げしているのに、なぜ中国は利上げできないのでしょうか?この問題を理解するには、トリレンマ (マンデルの不可能な三角形) を簡単に思い出す必要があります。つまり、開放経済、独立した金融政策、為替レートの安定、資本の完全な自由移動の 3 つをすべて達成することはできません。上の例を見てみましょう。米国が金利を引き上げた後、ある国に金利裁定の余地が生じ、その国の投機機関がその国から低金利の融資を借りてドルを買い、その国の通貨が下落した。現地通貨安は資本流出を誘発し、通貨安がさらに加速する可能性がある。通貨安を防ぐために、同国は金融引き締め政策を実施し、その結果金利が上昇し、資本流出が減少した。この例では、ある国は資本の完全な自由流動(資本を出入りさせる)を選択しているため、固定為替レートを維持しながら独自の金融政策を維持することはできません。為替レートを安定させるためには、自主的な金融政策を放棄し、米国追随の利上げをせざるを得なくなる;米国追随の利上げではなく、自主的な金融政策を実施するには、為替の影響を覚悟しなければならない変化します。しかし、国が資本の完全な自由な流れを放棄し、資本に対して一定の規制を実施すれば、ある程度まで独立した金融政策の実施を保証し、比較的安定した為替レートを得ることができます。そして私たちの国はたまたまそのような国です。IMFは、その国が完全に資本の自由な流れにあるかどうかを判断するために「資本収支開放指数」を用いており、その指数値が0.25未満の国は資本規制状態にあるとみなされる。 2020年の我が国のこの指標は0.16であり、比較的厳格な資本規制制度が実施されている状況となっております。つまり、我が国は、独立した金融政策と比較的安定した為替政策(我が国の現在の為替政策は「管理変動相場制」である)と引き換えに、完全な資本の自由な移動を放棄したのである。したがって、米国の利上げを契機とした世界的な金利上昇を背景に、我が国は利上げを行わないという選択をする可能性があります。テボン証券は2023年1月に「金利が引き下げられるとどちらが引き下げられるのか?」という調査レポートを発表した。それは債券市場にどのような影響を与えるでしょうか? 」と報告書は、中央銀行が金利を引き下げれば、資本流出の衝動が激化する可能性があるが、我が国の資本管理方式のもとでは、資本流出に対処できるだけの十分な外貨準備を保有していると指摘した。このためテボン証券は「中国の外貨準備は比較的十分であり、資本流出圧力は制御可能であり、これが利下げの基本条件となる」と結論づけた。ただし、利下げの条件があれば、必ずしも利下げをする必要はない。なぜ我が国がこの時期に利下げを選択するのかを理解するには、我が国の現在の経済状況を見直す必要がある。#09 中国経済の現状なぜ中国は利下げを選択したのか 商品が生産された後、考えられる目的地は次の 3 つだけです。(1) 消費者が飲食、娯楽、生活必需品などのために買うもの(食料品、衣類、携帯電話など)、つまり消費者が消費するもの、これが消費です。(2) 企業(機械、原材料など)が購入し、他の商品の生産に使用される、つまり企業が消費する、これは投資です。(3) 国内の消費者(政府を含む)が買わず、企業も買わない場合は、外国の消費者または企業に販売するしかありません、これは輸出です。私の国も外国製品を購入するため、計算から輸入分を差し引いて純輸出となります。消費 + 投資 + 純輸出、これら 3 つは通貨で測定され、GDP を構成します。 (マクロ経済学を勉強した友人の多くは、「政府調達はどうなっているの?」と尋ねるでしょう。ここで、政府調達は消費または投資に含まれます。たとえば、ウィンドウを開いて政府消費を入力すると、それが最終消費品目に属することがわかります)次のカテゴリ)。ある製品について、消費者が買わなければ、企業が買わなければ、海外の消費者や企業が買わなければ、その商品は売れない、たくさんの商品が売れない、あるいはたくさんの設備が売れない。注文がないから生産が開始されれば、危機が起きるだろう。したがって、経済危機は、消費能力に比べて生産能力が過剰である相対過剰生産の危機とも呼ばれます。したがって、先進国の経済が回復しているか悪化しているかを判断するには、設備稼働率から始めるほうがより正確です。容量使用率に関するピアのメトリクスは、大まかに次のとおりです。(1) 80%未満が過剰生産能力に該当する。(2) 75%未満は深刻な過剰生産能力に該当する。(3) 90%以上の生産能力が不足しており、生産拡大のための投資が必要である。過去3年間の我が国産業分野の基本的状況は下図のとおりである。緑色の部分は 75% 未満、黄色の部分は 80% 未満です。 2020年上半期の設備稼働率は最低であったが、感染症の状況が改善するにつれ、設備稼働率は徐々に上昇し、2021年には大量の対外貿易注文の返還により、中国の設備稼働率は最高水準に達した。過去3年間で最高の状況。 2022年以降、設備稼働率は再び低下し、2023年第1四半期までに設備稼働率は2020年上半期の状況にほぼ戻っている。

世界は一般に米国の利上げに追随しているが、なぜ中国は利下げを選択したのだろうか。

著者:@0xUnicorn 出典:X(原文Twitter) 米ドルは事実上の国際決済通貨であり、非常に特別な地位を持っています。

歴史上、米ドルが金利を引き上げるたびに、さまざまな程度の経済ショックがもたらされる: 1993 年に米ドルが金利を引き上げ、メキシコで債務危機が勃発した; 1995 年に米ドルが金利を引き上げ、そして東南アジアで金融危機が勃発、2006年に米ドル利上げで米国でサブプライムローン危機が勃発、2015年末に米ドル利上げで新興国危機が勃発外。

米国の利上げが米国そのものに影響を与えるのは理解できる。なぜ米ドルが金利を上げるたびに他の国にも危機が起こるのでしょうか?なぜ米国は利上げをし、他の国もそれに追随するのでしょうか?そして、一般的に金利が上昇する環境下で、なぜ我が国は金利を引き下げるのでしょうか?

#01 スプレッドアービトラージ

米ドル金利上昇の影響を理解するには、まず金利スプレッド裁定取引と呼ばれる概念について話さなければなりません。たとえば、スプレッドアービトラージとは何ですか。

あなたが裕福で、銀行に預ける必要がある流動性が 10 億ドルあるとします。さらに、2020 年初めの英国と米国の預金金利が年 1% であると仮定します。現時点では、あなたにとって、お金が英国に保管されているか米国に保管されているかに違いはなく、年間利息は 1,000 万米ドルです。公平と正義の概念を掲げ、米国に 5 億米ドル、英国に 5 億米ドル(英国ポンドに相当)を預けています。

ある日突然、FRBが利上げを発表し、バンク・オブ・アメリカの預金金利は3%に上昇しました。これでは十分ではありません。イギリスに預けた 5 億ドルの年間利息はわずか 500 万ドルですが、アメリカのそれは 1,500 万ドルで、利息は 1,000 万ドルも違います。あなたは秘書に電話し、全額を受け取って米国の銀行に米ドルに送金する必要があることを英国の銀行に通知するように頼みます。

あなたがこの裁定スペースを発見しただけでなく、多くの大手投資機関もこの裁定スペースを発見しました。その結果、大手投資機関はイギリスの銀行から低金利の融資を受け、それをアメリカの銀行に預けてスプレッドを稼いでいた。このプロセスは「スプレッドアービトラージ」と呼ばれます。

スプレッド裁定取引は経済にどのような影響を与えるでしょうか?この問題を理解するには、外国為替市場とは何かを紹介する必要があります。

#02 外国為替市場と通貨切り下げ

あなたは大手投資機関の責任者で、イギリスとアメリカの金融市場に「金利裁定」の巨大な余地があることを発見し、イギリスの銀行から低金利で10億ポンドを借り入れ、金利差を裁定するために米国に預ける用意があった。

しかし、あなたが手元に持っているのはポンドであり、そのポンドをバンク・オブ・アメリカに預けても、銀行の利子は通貨に紐付けられているため、ドルの利子を享受することはできません。つまり、米国に預ける前に、手元にあるポンドをドルに両替する必要があります。したがって、外国為替市場でドルを購入するにはポンドを使用する必要があります。このプロセスが外国為替取引のプロセスです。

英国の銀行から低金利でポンドを借りて外国為替市場でドルを買う人が増えており、ドルの人気が高まっています。以前は 100 ポンドで 120 ドルを購入できましたが、現在は 100 ポンドで 110 ドルしか購入できません。ドルはますます「高く」なり、イギリスポンドはどんどん安くなり、経済学ではこの現象を通貨安と呼びます。

実際、米国が利上げして以来、主要国の通貨は下落し始めている。

私は外国為替で投機はしないし、通貨安は私には影響しない、と言う人もいます。これは正しくありません。国の通貨の切り下げは私たち一人一人に影響を与えます。この問題を理解するには、輸入インフレを考慮する必要があります。

#03 インフレ

通貨安の最初の結果は、外国為替で投機する必要がなくなることですが、国は商品の輸入を止めることはできません。輸入品のほとんどは米ドル建てであるため、輸入する限り米ドルが必要です。

例えば。国際市場では、ナイキの靴の価格は 10 ドルです。英国ポンド安のときは、靴を一足輸入するのに 10 ドルかかり、合計 9 ポンドかかりましたが、ポンド安になった今では、靴一足を輸入するのにまだ 10 ドルですが、合計 11 ポンドかかります。英国の消費者の目には、商品は間違いなくより高価です。

ナイキの靴はほんの一例ですが、実際、多くの国では、そのような輸入品のインフレは、まずエネルギーやその他の商品に反映されます。先進国が生産しようとするとエネルギーを消費しなければなりませんが、多くの国ではエネルギーを自給できず、輸入に頼るしかありません。例えば、石油は米ドル建てですが、国際石油価格が上昇しなくても、現地通貨が下落した後は、同じ石油を輸入すると、より多くの自国通貨を消費することになります。原材料価格の上昇は最終製品にも反映され、国内消費者は全般的にインフレを感じることになる。日本を例に挙げてみましょう。ある調査では、「過去10年間の日本の物価上昇総額の90%は輸入集約型の食料品とエネルギー製品によるものだ」と指摘されている。

現在、米国の利上げが経済に及ぼす影響は、金融分野から金利裁定という形で、外国為替市場を通じて徐々に他国の現実の分野にも浸透しつつある。このため、日本、ドイツ、韓国、イタリア、フランスなどの重要な製造国は、2022年には国際貿易収入の減少、あるいは(輸入品価格の高騰により)赤字に陥ることさえあるだろう。この状況下で欧州のインフレも高止まりし、下支えに苦戦している。

米国利上げの影響がそれだけだと思ったら大間違いだ。米国の利上げが経済に与える影響は、まだ始まったばかりです。

#04 金融ショック: 通貨切り下げの第二の影響

「資本流出」という言葉をよく聞きます。では、資本流出とは何でしょうか?なぜ資本が流出するのか?次に、没入型の体験をしてみましょう。

あなたはアメリカ国籍を持つ国際投資家であり、あなたの資金は世界中の主要な株式市場に割り当てられています。 2022 年の初めに、英国ポンドと米ドルの為替レートが 1:1 であると仮定します。調査の結果、英国の株式市場が価格上昇の波を引き起こす可能性があることがわかりました。そのため、100 万ポンドと引き換えに 100 万米ドルを費やし、英国の株式市場で 100 万ポンドの株式を購入します。あなたの視力は非常に良く、購入した株は満足のいくほど上昇し、数か月で120万ポンドまで上昇し、とても幸せに感じています。

しかし、予測できないこともあって、ある日突然、米国が利上げしたというニュースが流れます。あなたは、これは悪いことかもしれないと敏感に感じています。案の定、金利裁定を指摘した投機筋が動き始め、低金利で大量のポンドを借りてドルを買った。ドルは上昇し続け、ポンドは下落し続けます。あなたは株で得たお金がすべて偽物であることに突然気づきます。注意深く計算してみると、2022 年の初めから現在までに、英国ポンドは米ドルに対して 15% 下落し、120 万ポンドをコストに近い 102 万米ドルに交換できるようになりました。

さらに恐ろしいのは、FRBが依然として利上げを続けており、ポンド安傾向が続く可能性があることだ。このままでは、株をドルに換算したときに損失が出てしまいます。何をするか?壊れるときは壊れる、と自分に言い聞かせます。そこで、現金を得るために大規模に株を売り始め、「ヘッジ」のために現金で米ドルを購入しました。

ますます多くの人がこの問題に気づき、株式を売却する人も増えました。株式市場が反転し始め、ネガティブなニュースが次々と流れ、ほとんどの人が売りを出していた時に株式市場に衝撃が起こりました。ショックを受けるのは株式市場だけではなく、債券市場、株式市場、不動産市場もすべてショックを受けますが、理由は同様です。

これは、私たちがよく米ドルサイクルの伝播経路と呼ぶもので、米国の金利上昇は裁定取引スペースをもたらし、それが米ドルの上昇と現地通貨の下落をもたらし、それが投資家の金融資産の売却につながります。 、最終的には金融ショックを引き起こす可能性があります。

金利差が資本流出を引き起こし、金融混乱を引き起こすのですから、当然、金利も上げれば金利差は逆転するのではないかという発想が生まれます。

はい、この考えは非常に直感的であり、それには理由があり、米国の利上げが世界的な利上げの引き金となった重要な理由でもあります。米国が金利を引き上げると、資本流出を防ぐため、金利差の余地を避けるために多くの国も金利を引き上げます。しかし、瓢箪を押さえて柄杓を上げ、金利を上げることは資本流出を抑制することができ、また国の経済にダメージを与え、まずその国の実体経済にダメージを与えることになる。

#05 金利上昇には利上げで対抗する

1) 実体経済へのダメージ

金利上昇に対抗するために金利上昇を利用することが、なぜその国の実体経済に悪影響を与えるのでしょうか?

あなたが工場を経営していて、パートナーから 1,000 万の投資が必要なプロジェクトを紹介され、1 年後に 10% のリターンが得られるが、手元に 500 万しかない場合、どうすればよいでしょうか。銀行ローンを探そう!銀行に行ってみると、融資コストは高くなく、年利もわずか 5% であることが分かり、迷わず融資契約を結びます。 「銀行のお金を使って私がお金を稼ぐのは上司の考え方です。」 1 年後、銀行ローンを利息付きで返済し、純利益 750,000 を獲得しました。

ある日突然、米国が金利を引き上げたため、貴国も資本流出を防ぐために米国に追随して金利を引き上げざるを得なくなりました。潮流が高まるにつれて、ローンの金利は年5%から15%に上昇しました。またあなたのパートナーです。またプロジェクトを紹介します。まだ 1,000 万の投資が必要で、1 年後のレポートはまだ 10% ですが、あなたの手元にはまだ 500 万しかありません。それでも銀行融資を求めますか?融資額が500万であれば、1年で75万を銀行に返済する必要があり、純利益は25万しかありません。あなたは口座の元金500万を見てため息をつきました、「忘れてください。なぜまだ工場を開くのですか?工場を閉鎖して、そのお金を銀行に預けて利子を稼いでください。」

あなたと同じ考えを持つ人がますます増えているため、企業の投資は減少し始め、新しいプロジェクトの立ち上げはますます少なくなり、企業が必要とする労働者はますます少なくなります。失業者が増え、現業労働者の賃金が上がらないことにより、内需は徐々に縮小し、実体経済へのダメージにつながります。

現地通貨の金利引き上げは実体経済にダメージを与えるだけでなく、金融市場のショックをさらに悪化させる可能性がある。

2) 金融市場のボラティリティの増大

金融資産の価格設定には最も単純なモデルがあります。つまり、金融資産の価格は、その資産が提供するキャッシュ フローに比例し、市場金利に反比例します。たとえば、成熟市場の商業用不動産は年間 1,000 万の賃料を提供でき、市場金利は年 5% であるため、商業用不動産の価値は 1,000 万 / 5% = 2 億となります。

なぜそうなるのでしょうか?思考実験をしてみましょう。成熟市場に年間 10 万元の家賃を提供できる商業店舗があります。この市場の金利は 5% です。では、この店舗を購入するのにいくらなら支払いますか?店主が30万で要求したら、買いますか?銀行に30万元預けても1年後の利息は1万5千元しかもらえませんが、店を買えば家賃10万元がもらえますし、オーナーが100万元要求したら、買う気はありますか?あなたはまだやる気があります、なぜなら銀行に100万を預けても1年後に利息は5万しかもらえませんが、店を買えば家賃は10万です、オーナーが300万を要求したら、やる気はありますか?それを買うには?銀行に 300 万預けると 1 年後に 15 万の利息がもらえるのに、店を買うと 10 万の家賃しかもらえないので、あまり乗り気ではありません。したがって、最終的な価格バランスポイントは200万程度に下がり、銀行にお金を預けても店を買っても収入は同じになります。

したがって、お店の価格=年間賃料÷市場金利となります。つまり、店舗の販売価格は年間賃料に正比例し、市場金利に反比例するのです。年間10万元の家賃を提供できる店は、銀行金利が5%であれば200万元の価値がある。銀行金利が10%に引き上げられたと仮定すると、店の価値は100万元にしかならない。

もちろん、これはリスクの差や価格上昇期待などのさまざまな要素を排除した非常に単純化されたモデルです。しかし、このモデルを通じて問題を説明することができます。つまり、金利の上昇は金融資産価格(特に債券価格)の下落につながるということです。

金利引き上げによる資本流出の防止は「火で毒を制す」方法だが、副作用は大きい。一方で、資本流出をある程度抑制する可能性があるが、他方では、国内の金融ショックを加速させ、その他の制御不能な結果を招く可能性もある。

それだけではなく、先進国が米国に追随して利上げに踏み切れば、自国の実体経済への影響に加え、世界的な債務危機を引き起こすというより深刻な結果を招くことになる。

3) 債務危機

あなたは貧しい人ですが、最もお金を借りたくなるのはどんな時ですか?困難に遭遇したときは非常にシンプルです。では、いつが一番お金を借りやすいのでしょうか?お金持ちが喜んでお金を貸してくれる場合も、非常に簡単です。この時点で金利がまだ非常に低いのであれば、迷わずお金を借りることになるでしょう。この原則は普遍的であり、あなたにも当てはまりますし、国際市場の借り手(国、大企業など)にも当てはまります。

国際市場における「貧しい人」とは誰でしょうか?ほとんどの発展途上国は貧しいです。 「お金持ち」とは誰ですか?それらの古い先進国はお金持ちです。 2020年以来、発展途上国は感染症の打撃を受け、経済が急落し、国際融資市場に支援を求めざるを得なくなった。同時期、先進国は市場の需要を刺激するために、一般に極めて緩和的な金融政策を実施し、超低金利(場合によってはゼロ金利)を長期にわたって維持しました。このような緩い市場セグメントにおいて、発展途上国は多額の対外債務を借り入れ、対外債務の水準は全般的に上昇の一巡を経験した。

先進国が一般的に低金利を実施していた時代、途上国は巨額の債務を抱えていたものの、年間の利払い額は非常に低かったため、債務返済のプレッシャーはそれほど大きくありませんでした。発展途上国にとって借入は経済不況を乗り切るための重要な手段となっている。

しかし、2022年からは高インフレのもと、連邦準備制度、イングランド銀行、欧州中央銀行、カナダ銀行、オーストラリア準備銀行、インド中央銀行が利上げオペを実施し、これにより、発展途上国における融資返済の圧力は前例のないほど高まっています。発展途上国の場合、利払いのために外貨準備から毎年100億ドルを使うだけで済むかもしれませんが、現在は金利の上昇により、毎年さらに多くの外貨準備を取り崩さなければなりません。その結果、ますます多くの国や企業が債務不履行に陥りました。

発展途上国だけが債務危機に見舞われるのではなく、欧州の一部の国も債務危機に見舞われる可能性がある。現在、ヨーロッパの多くの国は多額の借金を抱えており、毎年多額の利子を支払う必要があります。金利がさらに上昇すると、年間の利払いも増加し、さらなる資金調達が必要となる赤字がさらに拡大し、債務対GDP比が上昇する可能性がある。

次の 2 つのグラフは、世界的に加重された債務レベルと債務不履行を示しています。現在の世界債務水準は、史上2番目に高かった1980年代の中南米債務危機の水準に近づき、世界の途上国の債務問題はますます深刻化しています。

一部の国で債務危機が発生し、ほとんどの国の債務が悪化する可能性が大幅に高まっており、世界経済には不況の暗雲が立ち込めており、この危機で最も被害を受けるのは途上国であることは間違いない。では、利上げの仕掛け人である米国は「ここの景色は独特」なのでしょうか?

#06 景色の中にアメリカだけ?

「米国の利上げは世界の収穫だという格言がある。この種の格言は正確ではない。この種の格言には、あたかも米国が経済の客観的法則を無視して金利を引き上げることができるかのような暗黙の前提がある」いつでも料金を請求できます。実際、今回の米国の利上げは高インフレ下ではどうしようもない措置であり、米国の利上げが同国経済に与える影響は小さくない。

少し前にアメリカの複数の銀行で相次いで事故が起きましたが、この事件は金利引き上げと密接な関係がありました。最初に事故を起こしたシリコンバレー銀行を例に挙げると、利上げはいくつかの点でシリコンバレー銀行の破産を加速させました。ここで話しているのは加速であり、直接的な原因ではないことに注意してください。

シリコンバレー銀行の顧客の多くはテクノロジーベースの企業であり、これらの企業はここ数年で比較的順調に発展しており、シリコンバレー銀行に多額の資金を預けています。 2022年の米国利上げ以来、これらの企業は多かれ少なかれ影響を受けている。まず、企業の資金調達コストが増加します。これにより、企業が得た利益の大部分が金融資本によって侵食される可能性があります。第二に、企業の利益の減少は企業の株価に影響を及ぼし、株式市場での企業の借り換え能力が低下します。その結果、テクノロジー企業は負のスパイラルに陥っています。この傾向はテクノロジー企業の人員削減の加速に直接反映されている。米国の情報産業は、2020年5月から2022年4月までの24カ月間で、合計73万1,000人、月平均3万500人を解雇する予定で、2022年5月の利上げ以来、2月までに解雇のスピードが大幅に加速している。 2023 年、10 か月間のレイオフ総数は 431,000 人で、月間平均レイオフ数は 43,100 人でした。

このような状況下でテクノロジー企業の収益はますます減少しており、困難を乗り切るために銀行から預金を引き出している。シリコンバレー銀行から現金を引き出すテクノロジー企業が増えており、シリコンバレー銀行は支払いに必要な現金が不足しており、保有株の売却を余儀なくされている。シリコンバレー銀行が保有する資産のほとんどは米国債と住宅ローン担保証券ですが、この資産は簡単に言えば「資産の価格は市場金利に反比例する」という特徴を持っています(これが、多くの金融資産の価格の基本原則。原則)。つまり、米国が金利を引き上げると、シリコンバレー銀行が保有する資産は目減りを続けることになる。

シリコンバレー銀行はすでに価値が下がっていた資産の売却を開始したが、この売却が資産価格の下落をさらに悪化させたのは間違いない。その結果、シリコンバレー銀行は無限ループに陥った テクノロジー企業による大量の現金引き出しで現金が不足し、償還危機に対処するために資産を売却した 資産価格の継続的な下落により、さらなる金融危機が発生した企業のリスク耐性の低下。

シリコンバレー銀行が死のループに陥っていることを知る人が増えたことがきっかけで、実行に移した。銀行が破綻する前に現金を引き出そうと、人々は必死になって銀行に殺到している。この熱狂的な経営のさなか、シリコンバレー銀行は必然的に倒産した。

ここで、一方では、利上げが米国のテクノロジー企業の不況の加速につながり、大規模な現金の引き出しにつながっていることがわかります。そして、これら 2 つの側面が重なると、破産への追い込みが発生します。

以上、米国の利上げが内外経済に与える影響について簡単に紹介しましたが、次に、より包括的な考え方を構築するために全体的な検討を行っていきます。

#07 米国利上げが経済に与える影響を振り返る

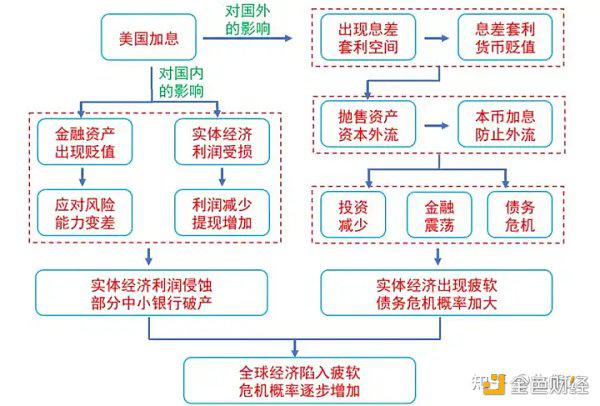

米国の利上げの影響は複雑かつ広範囲に及ぶため、この記事では基本的な問題を整理する方法を簡素化することを試みました。このことから、次の結論を導き出すことができます。

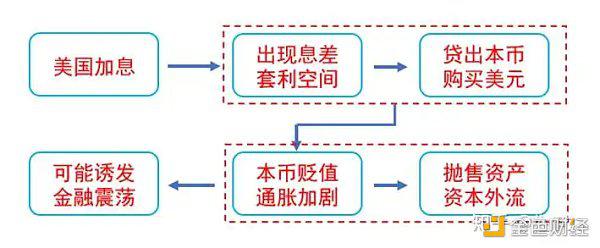

(1) 米国の金利上昇により、米ドルと他通貨との金利裁定の余地が生じ、投機資本が自国から低金利の融資を借りて米ドルを購入し、銀行に預けて裁定取引を行う。金利の差です。

(2) 多数の投機家が米ドルを買うため、米ドル高・現地通貨安が起こる。

(3) 現地通貨の下落は 2 つの直接的な影響を及ぼします。まず、現地通貨の下落により輸入品が「高価」になり、輸入インフレが発生します。第二に、現地通貨の下落は金融市場にショックを引き起こし、資本流出を加速させるだろう。

(4) 自国通貨安によるインフレや資本流出を緩和するために、他国も米国に追随して金利を引き上げる可能性があり、そのような金利引き上げは3つの問題を引き起こす。

(5) まず第一に、国内の金利上昇は実体経済に直接的なダメージを与えることになる。金利の引き上げは資金調達コストの上昇につながり、企業の投資期待を低下させ、拡大再生産の規模を縮小させるため、労働者の賃金全体も低下し、最終的には投資や消費の面で実体経済にダメージを与える可能性がある。

(6) 第二に、国内金利の上昇は金融市場のショックをさらに悪化させる可能性がある。国が金利を急激に引き上げた場合、金融資産の価格が下落し、債券市場や不動産市場などの主要金融市場のショックが悪化する可能性がある。

(7) 第三に、先進国は金利上昇後に債務危機を引き起こす可能性がある。債務危機に見舞われる可能性が高いのは発展途上国だけではなく、イタリアなど深刻な債務負担を抱える欧州の一部諸国も同様だ。金利が上昇し続けると、これらの国が支払う利息は急激に上昇し、債務不履行のリスクが大幅に高まります。

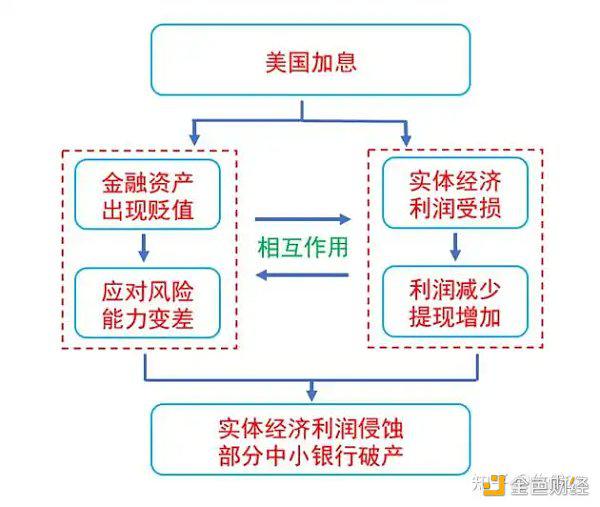

(8) 米国の利上げを単に「世界の収穫」として理解することはできない。米国の利上げは国内のみならず海外にも影響を与える。金利上昇が実体経済の利益を侵食し、現金を引き出したいという衝動が強まる一方で、金利上昇は国債などの資産価格の下落を招き、銀行が多額の資産を保有している。国債発行額の減少により、中小銀行のリスク対応能力が低下している。現在、米国では銀行3行が破綻しており、5月4日のUSAトゥデイ紙の報道によると、米国の190近くの銀行が破産の危機に瀕しているという。米国の利上げ自体にはそれだけではありませんが、ここでは現在注目を集めている出来事を簡単に分析してみます。

(9) 上記のすべては孤立しているのではなく、相互に影響し合います。それらの相互作用の最終結果は、世界経済の弱体化です。

#08 マンデルの不可能な三角形: なぜ中国は金利を上げないことを選択できるのか

米国が利上げしているのに、なぜ中国は利上げできないのでしょうか?この問題を理解するには、トリレンマ (マンデルの不可能な三角形) を簡単に思い出す必要があります。つまり、開放経済、独立した金融政策、為替レートの安定、資本の完全な自由移動の 3 つをすべて達成することはできません。

上の例を見てみましょう。米国が金利を引き上げた後、ある国に金利裁定の余地が生じ、その国の投機機関がその国から低金利の融資を借りてドルを買い、その国の通貨が下落した。現地通貨安は資本流出を誘発し、通貨安がさらに加速する可能性がある。通貨安を防ぐために、同国は金融引き締め政策を実施し、その結果金利が上昇し、資本流出が減少した。

この例では、ある国は資本の完全な自由流動(資本を出入りさせる)を選択しているため、固定為替レートを維持しながら独自の金融政策を維持することはできません。為替レートを安定させるためには、自主的な金融政策を放棄し、米国追随の利上げをせざるを得なくなる;米国追随の利上げではなく、自主的な金融政策を実施するには、為替の影響を覚悟しなければならない変化します。

しかし、国が資本の完全な自由な流れを放棄し、資本に対して一定の規制を実施すれば、ある程度まで独立した金融政策の実施を保証し、比較的安定した為替レートを得ることができます。そして私たちの国はたまたまそのような国です。

IMFは、その国が完全に資本の自由な流れにあるかどうかを判断するために「資本収支開放指数」を用いており、その指数値が0.25未満の国は資本規制状態にあるとみなされる。 2020年の我が国のこの指標は0.16であり、比較的厳格な資本規制制度が実施されている状況となっております。つまり、我が国は、独立した金融政策と比較的安定した為替政策(我が国の現在の為替政策は「管理変動相場制」である)と引き換えに、完全な資本の自由な移動を放棄したのである。

したがって、米国の利上げを契機とした世界的な金利上昇を背景に、我が国は利上げを行わないという選択をする可能性があります。テボン証券は2023年1月に「金利が引き下げられるとどちらが引き下げられるのか?」という調査レポートを発表した。それは債券市場にどのような影響を与えるでしょうか? 」と報告書は、中央銀行が金利を引き下げれば、資本流出の衝動が激化する可能性があるが、我が国の資本管理方式のもとでは、資本流出に対処できるだけの十分な外貨準備を保有していると指摘した。このためテボン証券は「中国の外貨準備は比較的十分であり、資本流出圧力は制御可能であり、これが利下げの基本条件となる」と結論づけた。

ただし、利下げの条件があれば、必ずしも利下げをする必要はない。なぜ我が国がこの時期に利下げを選択するのかを理解するには、我が国の現在の経済状況を見直す必要がある。

#09 中国経済の現状

なぜ中国は利下げを選択したのか 商品が生産された後、考えられる目的地は次の 3 つだけです。

(1) 消費者が飲食、娯楽、生活必需品などのために買うもの(食料品、衣類、携帯電話など)、つまり消費者が消費するもの、これが消費です。

(2) 企業(機械、原材料など)が購入し、他の商品の生産に使用される、つまり企業が消費する、これは投資です。

(3) 国内の消費者(政府を含む)が買わず、企業も買わない場合は、外国の消費者または企業に販売するしかありません、これは輸出です。

私の国も外国製品を購入するため、計算から輸入分を差し引いて純輸出となります。消費 + 投資 + 純輸出、これら 3 つは通貨で測定され、GDP を構成します。 (マクロ経済学を勉強した友人の多くは、「政府調達はどうなっているの?」と尋ねるでしょう。ここで、政府調達は消費または投資に含まれます。たとえば、ウィンドウを開いて政府消費を入力すると、それが最終消費品目に属することがわかります)次のカテゴリ)。

ある製品について、消費者が買わなければ、企業が買わなければ、海外の消費者や企業が買わなければ、その商品は売れない、たくさんの商品が売れない、あるいはたくさんの設備が売れない。注文がないから生産が開始されれば、危機が起きるだろう。したがって、経済危機は、消費能力に比べて生産能力が過剰である相対過剰生産の危機とも呼ばれます。

したがって、先進国の経済が回復しているか悪化しているかを判断するには、設備稼働率から始めるほうがより正確です。容量使用率に関するピアのメトリクスは、大まかに次のとおりです。

(1) 80%未満が過剰生産能力に該当する。

(2) 75%未満は深刻な過剰生産能力に該当する。

(3) 90%以上の生産能力が不足しており、生産拡大のための投資が必要である。

過去3年間の我が国産業分野の基本的状況は下図のとおりである。緑色の部分は 75% 未満、黄色の部分は 80% 未満です。 2020年上半期の設備稼働率は最低であったが、感染症の状況が改善するにつれ、設備稼働率は徐々に上昇し、2021年には大量の対外貿易注文の返還により、中国の設備稼働率は最高水準に達した。過去3年間で最高の状況。 2022年以降、設備稼働率は再び低下し、2023年第1四半期までに設備稼働率は2020年上半期の状況にほぼ戻っている。