著者: Colin Harper、Hashrate Index の中国コンテンツ パートナーとして Wu Shuo によって発行**まとめ**中国のビットコインマイニング禁止とハッシュレート移行から2年以上が経過し、中国政府がビットコインマイニング産業の大部分を海外に追い出して以来、ビットコインマイニング産業は消えない変化を続けている。この歴史的な出来事の後、マイニングの収益性は急上昇し、マイナーはこの短期間の「ハッシュレート価格のスーパーサイクル」とそれに続く 2022 年の弱気市場を通してマイニングの「幸運」を数えました。鉱山評論家らは、2023 年半ばまでに 30,000 ドルに達する可能性があると推測していましたが、ビットコインには期待を打ち砕く自然な傾向があります。マイニング禁止から 2 年が経過した現在、ビットコイン マイニング業界は大きく成熟しました。 2023 年のマイニング ビジネスが控えめで、粘り強く、即時的であることは間違いありませんが、ビットコイン マイニングの「影の遊び」は終わり、ビットコイン マイニング業界の内部構造はこれまで以上に透明になりました。現在、官民の鉱山会社が鉱山業界を支配しています。特に北米では、中国のマイニング事業の崩壊を受けて、ビットコインマイニング産業はその輝かしいデビュー以来繁栄を続けています。そして、コンピューティング能力は、ロシア、中東、ラテンアメリカ、東南アジアなど、米国外の新しいマイニングセンターに波及し続けています。地球規模でのコンピューティング能力の配分は、これまで以上にバランスがとれたものになりました。業界がつまずいた初期の時代から今日の成長を続ける成熟期に進化するにつれて、マイナーは 2022 年の市場混乱の教訓を学んでいます。彼らは引き続き資金管理と資金調達の実務に参加しており、以前に破産した鉱山会社も再編され、より健全な経営戦略を持って浮上しています。ビットコインマイニング市場にとって、2022年は衝撃的な年と言えるが、今年は積極的な参加者が足場を築くための基礎が築かれた。 2024 年のビットコイン半減期に近づき、それを乗り越えるにつれて、さらにボラティリティが高まることが予想されます。このゲームはエネルギーの安さが鍵であり、マイニングマシンの調達や資金管理もマイナーにとっては特に気になるポイントです。これらの分野やその他の分野でのコスト削減策が、半減期を乗り切る鍵となるでしょう。一部の幸運なマイナーにとっては、特に電力デマンド レスポンス プログラムに参加できる規模の規模のマイナーは、電力料金の引き下げを交渉することで実現できますが、他のマイナーは、マシンの動作速度を下げて電気代を削減するために、ファームウェアを通じて周波数を下げることしかできません。より安価なハードウェア設備と物流コストを求めている企業や、廃熱をリサイクルすることでコストを削減している企業もあり、大規模な鉱山会社にとっては、管理コストの削減も最も重要です。そうであれば、ビットコインマイニングはもはや「プラグアンドペイ」ゲームではありません。資本コストと運営コストの削減という点では、最も安価な電力を利用できる事業者、および/または効果的な拡大戦略や運営戦略を持つ事業者は、半減期後もよりよく生き残ることができるでしょう。中国の禁止以来、発掘業界の軸は東から西に移り、北米の投資家がこれまで以上に業界に参入しやすくなり、新たな注目と資金が前例のない速度でこの分野に流入している。今後1年間、一部のより平凡な投資家、特にMOQの低いエスクロー取引を行う個人投資家は困難に直面する可能性がある。ビットコイン業界が成長を続け、機関金融とより密接に絡み合う中、2021年に始まり2023年に加速する統合傾向が続くと予想しています。同時に、ビットコインのコンピューティング能力はかつてないほど広範囲に世界に広がっており、ビットコインのコンピューティング能力は今後も世界中に広がり続けると予想されています。北米の鉱山労働者は、近隣諸国と競争しているだけでなく、中東、中国、ロシア、ラテンアメリカなどの鉱山ブームとも競争していることを覚えておく必要があります。それぞれの地域や状況には長所と短所があり、一部の先進的なマイナーは、そのためのコネクションとリソースを持って、異なる管轄区域にハッシュレートを広め始めています。2023 年第 2 四半期には、多くのマイナーが将来の拡張に向けて、低いマイニング リグ価格を利用しているのが見られました。 2022年のハッシュレート価格引き締め後のビットコインの反発と一息の余地(十分すぎる支援があった)は、マイナーに2022年のハッシュレート価格の底を一息つけるチャンスを与えている。 2022 年の第 4 四半期のほとんどで利益が得られない中コストおよび高コストのマイナーにとって、通貨価格の回復とコンピューティング電力価格の安定は非常に重要です。第 2 四半期が終了した今、ビットコインの価格は下落し、コンピューティング能力は向上し、マイナーは残酷な第 4 四半期の半減期に備えています。昨年の傾向を踏まえ、2023年には合併・買収、統合、資産圧縮の売却が加速し、劣勢なマイナーが撤退の機会を模索する一方で、有利な立場のマイナーは拡大に有利な立場に立つ。半減期によってこうした傾向が加速すると予想されます。第 2 四半期の電力価格計算の休息期間が徐々に終わりに近づき、半減期まで残り 8 か月を切る中、鉱山労働者のスローガンもまたシンプルです。「生き延びて備えよう」です。**ハッシュレート、マイニング難易度、ハッシュレート価格****コンピューティング能力の成長が鈍化し、マイニングの難易度が上昇**2023 年は、ビットコインのハッシュ レートの成長にとって大きな年になります (マイナーが予想していたほどではありませんが)。 2022 年のコンピューティング能力は 2021 年(中国の採掘禁止の年)よりも増加し、2023 年のコンピューティング能力の伸びは 2022 年の伸びを上回ると予想されます。しかし、第2四半期にはコンピューティング能力の伸びが鈍化し、これもコンピューティング能力の「大移動」の二次的な影響が出てきていることを示している。北米におけるコンピューティング能力の高い集中(45~50%)が、ビットコインのコンピューティング能力に新たな季節的影響を与えていることがわかります。夏の熱波により、全米の電力網に過負荷がかかり、マイナーは規模の縮小を余儀なくされました。マイニングにより、コンピューティング能力の成長が阻害されます。具体的には、ビットコインの7日間の平均計算能力は2023年第2四半期に7.5%増加したが、これは第1四半期の35%増加よりもはるかに小さかった。この成長の鈍化は、夏の気温により米国などの採掘ホットスポットでの操業が中断されたことが主な原因だ。ただし、今年の夏のハッシュレートの伸びは、昨年の記録的な夏の熱波と比較してそれほど影響を受けていないことは注目に値します。現在、ビットコインの計算能力は2023年に大幅に向上しています。 2023 年 7 月 22 日の時点で、ビットコインの計算能力は年初と比較して 50% 増加し、255 EH/s から 380 EH/s に増加しました。 図 1: ビットコインの計算能力の 7 日および 30 日移動平均の変化ビットコインの計算能力の向上に伴い、ビットコインのマイニング難易度は2023年第2四半期に8.1%上昇し、年初には52.5%上昇しました(2023年7月22日時点)。 図 2: ビットコインのマイニング難易度の変化の概要採掘の難易度は、過去最高の 53.91 T に達した後、2.94% 減少しました。昨年の夏、熱波が米国を襲い、ハッシュレートが低下したため、ビットコインマイナーは3回連続で難易度を調整した。 2023 年の初め以来、マイナーは灼熱の暑さを大幅に避けており、熱波がコンピューティング能力に大きな干渉を引き起こすことはありませんでした。しかし、8 月 (米国史上 2 番目に暑い月) に向かうにつれ、天候が極端に悪化した場合には、さらにマイナスの難易度調整が行われる可能性があります。ただし、コンピューティング能力に障害が発生しても、世界中の他の採掘サイトを拡張することで簡単に補うことができます。**ハッシュレートが急上昇した後に失速する**2022 年末レポートで述べたことを思い出してください (マイナーであれば、思い出す必要はありません)。コンピューティング パワーの価格は、昨年の第 4 四半期にどん底に達しました。第 1 四半期にはいくらか反転し、マイナーにいくらかの安心感をもたらしましたが、第 2 四半期には、NFT の波の中でハッシュレート価格が下落し (これについては序数/碑文のセクションでさらに詳しく説明します)、ビットコイン価格の回復と遅いハッシュレートが急速に回復し、成長の組み合わせのもとで安定化。第 2 四半期の平均計算能力価格 (米ドル基準) は 77 米ドル/PH/日で、第 1 四半期の平均 72 米ドル/PH/日から 5% 増加し、第 4 四半期の平均 59 米ドル/PH から 30% 増加しました。 /日。第 2 四半期の平均計算能力価格 (コイン標準) は 0.00275 BTC / PH / 日で、第 1 四半期の平均値より 15% 低くなりました。 図 3: USD 基準に基づくコンピューティング電力価格の日次および 7 日間平均のリスト全体として、第 2 四半期は利益がほとんどないマイナーにとっては楽な結果となりました。 S19j Pro マイナーの損益分岐点が 0.07 ドル/KWh の電気代で 51.25 ドル/PH/日であることを考えると、2022 年末にどれだけのマイナーが不安になっているかが想像できます (特に北米のマイナー)。第 1 四半期ではこの利益縮小が若干緩和され、第 2 四半期ではさらに状況が緩和されました。それにもかかわらず、ビットコインの上昇が失速し、7月に難易度が史上最高値に達すると、ハッシュレート価格への圧力が戻ってきた。現在の米ドル基準に基づく計算能力の価格は 72 USD/PH/日、通貨基準に基づく価格は 0.00244 BTC/PH/日です。 図 4: ビットコインの計算能力価格とマイニング難易度の関係の比較**序数と碑文: 鉱山労働者は「内紛」をやめ、「jpeg」形式の画像を愛する**2023 年、ビットコインマイナーは取引手数料が収益に多大な影響を与えることを思い出させ、その影響について部分的には Bored Ape と Pepe jpeg に感謝することができます。2022 年には、取引手数料がブロック報酬全体の 1.63% を占めるようになります。これに対し、取引手数料はこれまで4.9%、2023年第1四半期は2.3%、第3四半期は8.11%となっている。この改善は従来の経済取引からではなく、ビットコインでNFTを鋳造して取引する新しい方法から来ています。碑文と呼ばれるこれらのデジタル画像、ビデオ、テキスト、ビデオゲームファイル(はい、実際には)は、ビットコインユーザーが特定の取引条件を使用してビットコイン取引に含める任意のデータである可能性があります。イーサリアム、ソラナ、その他のチェーン上の他の NFT とは異なり、これらの NFT は実際にブロックチェーンにアップロードされます。それらを追跡するために、コレクターは順序理論、つまり数字を順序付ける数学的方法を使用して、各取引に単一のサトシをマークします。これは、碑文の「証書」として機能します。序数理論は、先入れ先出しベースで、ジェネシスブロック以降のすべてのサトシを追跡できます。紙幣や硬貨と同様に、収集家は金銭的価値のある希少なコインも探しており、碑文の波により「希少なサトシ」の市場が開かれています。碑文や序数理論などの噂により、ビットコインブロックチェーン上でブロック取引活動が急増し、取引手数料は2020年10月以来の最高水準に達した。 図5:ビットコイン「サトシ」のレアグレード一覧**序列と銘により取引手数料が史上最高値に達する**Casey Rodarmor 氏は今年 1 月に序数と碑文の概念を初めて導入しましたが、彼や他の人々がこの技術の実験を始めたのは 12 月でした。この碑文は 2 月に暗号界の注目を集め、早期採用者はデジタル アートやさまざまな収集品に急いで碑文を刻みました。 NFT に対するこの斬新なアプローチは、イーサリアム エコシステムから多くの NFT トレーダー、コレクター、クリエイターを惹きつけ、その移行により取引手数料の狂気とブームが加速しました。現時点で、ビットコインのブロックチェーンには 1,960 万件以上の書き込みがあります。2月に序列表記が採用されたことで、鉱山労働者は直ちに2022年の取引手数料収入を倍増させることができた。 2022 年には、取引手数料によるブロック報酬の平均シェアは 1.63% になる予定ですが、これまでのところ、第 1 四半期の平均シェアは 2.3%、第 2 四半期の平均シェアは 8.11%、年間の平均シェアは 4.9% です。5月に碑文ブームがピークに達していたとき、マイナーはブロック補助金よりも取引手数料で多くの収入を得ており、報酬として12.5ビットコイン以上のブロックも珍しくありませんでしたが、まさにそれが起こったのです。最後の半減期。 図 6: ブロック報酬と取引手数料の割合としての取引量のリスト**表記の潮下ブロック容量の変更**碑文はさまざまな理由で物議を醸していますが、その中でも特に重要なのは、碑文が SegWit のデータ利権の恩恵を受けていることです。碑文データは、ブロックの監視部分に保存されます (2017 年の Segregated Witness (SegWit) アップグレードによって導入されました)。証人データは、通常のトランザクションにおける他のデータ ブロックよりもバイトあたりの送信コストが低いため、インスクリプション トランザクションに必要なデータ バイトあたりのトランザクション コスト (サトシ) は少なくなります。以下のグラフで SegWit 割引の最終的な効果がわかります。2 月から 5 月までのトランザクション数とブロック サイズの差は、初期の Inscription 料金の動態に対する証人割引の影響をよく示しています。ブロックには碑文データ (画像やテキストなど) が詰め込まれていますが、トランザクション数 (増加しています) は驚くほど増加していません。 図 7: 単位ブロックあたりの 1 日の平均トランザクション量と 1 日の平均ブロック サイズ 図 8: トランザクション手数料比率のブロック報酬とブロック サイズの概要第2四半期には、「BRC-20トークン」が銘刻市場を独占し、銘刻取引数と実際の取引手数料は増加傾向を示し始めました。元の碑文のほとんどは JPG およびその他の画像形式でしたが、BRC-20 取引では必要な証人スペースが少なくなり、取引フィールド スペースが増えるため、まったく異なるレベルの取引活動が促進されます。以下のグラフが示すように、取引活動は 4 月に加速し、5 月初旬にピークに達しました。 図 9: 1 日の平均銘取引量とその総取引量2023 年 4 月に初めて導入された BRC-20 トークン規格は、ついにイーサリアムのような鋳造ブームを碑文の領域にもたらしました。以前は、碑文メーカーはコレクション全体を鋳造し、Discord サーバー、Twitter、その他のフォーラムで非常に基本的なオフマーケット方式でオークションに出品していましたが、ブロックチェーン上の人気の NFT コレクション (イーサリアムやソラナなど) とは異なり、ユーザーはコレクション全体を鋳造することができます。オークションされたコレクションから自分のNFTを購入できますが、登録されたコレクターの場合、このオプションは存在しません。BRC-20 規格はその状況を変えます。現在、ビットコインの OP\_CODE フィールドを使用して、収集可能な作成者は固定供給のトークン パラメーターを作成できます。テンプレートがブロードキャストされた後は、誰でもトークンのパラメーターに従ってシリーズのトークンを鋳造できます。 5月にBRC-20の人気が高まり始めたとき、先着順メカニズムにより、登録者は新しいシリーズのトークンを最初に鋳造するために手数料を入札するよう奨励された。これらのミント トランザクションは OP\_CODE トランザクションでもあるため、各バイトのコストが高くなるため、SegWit 割引ほどの利益は得られません。図 10: BRC-20 OP\_CODE の例この鋳造インセンティブと BRC-20 取引は SegWit 割引から大きな恩恵を受けず、5 月に以下のグラフに見られる取引手数料の急増につながりました。また、鋳造活動は 5 月に放物線状の急増を経験した後、7 月に横ばいになり始めたことも観察できます。 図 11: (碑文) 1 日あたりの平均取引手数料とその合計取引手数料イーサリアムのNFTブームの第一波は2017年にCryptoKittiesの形で起こりましたが、NFTが実際に明確な文化的影響を及ぼし始めたのは2021年の歴史的な強気相場になってからでした。たとえば、エミネムとスヌープ・ドッグは、MTV ビデオ ミュージック アワード (VMA) のバーチャル パフォーマンスで Boring Apes を演奏しました。 NFTはマイナーの収入への影響は言うまでもなく、人々の日常生活に溶け込み始めています。私たちは、通常の碑文にも同様の継続力があり、強気市場の状況下、特にビットコインや仮想通貨への関心が高いときに、定期的な取引手数料のブームと不況のサイクルを生み出すと予想しています。しかし、それは、マイナーがコンピューティングパワーの価格が揺るぎないまま維持されることを期待して、Inscription に賭けるべきだという意味ではありません。私たちは、デジタル収集品が文化的意識を捉えていると信じており、特に開発者や起業家がスペースブロックを使用した新しいアプリケーションの実験を開始しているため、碑文のトレンドにより将来の鉱山労働者の収入が増加すると予想されます。**マイニングマシンの価格は安定する傾向にあります**ビットコインマイニングリグの価格は、2021年12月の強気相場の終了以来、自由下落を続けてきたが、2023年の第3四半期には、少なくとも今のところ、マイニングリグの価格は持ち直す兆しを示しているようだ。価格は依然として全体的に下落傾向にありますが、市場データは、マイニングマシンの価格、特に新世代の機器の価格が 7 月に安定する可能性がある兆候を示しています。以下に、いくつかの人気のあるマイニング マシン モデルの四半期ごとの価格変動をリストします (データはルクソールのマイニング マシン取引プラットフォーム RFQ から取得したものです)。・S19 XP(-2.64%)・S19jプロ+ (2.07%)・M30S++ 112TH/s (-10.34%)・S19プロ110TH/s(-15.63%)・S19jプロ 104TH/s (-16.88%)・M30S 88TH/s (-25%)S19 や M30S などのコンピューティング能力の低い新世代モデルの人気が徐々に下がっている一方、S19 XP などの新世代モデルのプレミアムが上昇していることがはっきりとわかります (マイナーがより効率的なマシンを探しているため)半減期を満たします。)。また、以下の2022年第2四半期のマイニングマシンの価格推移のグラフからも、ビットコインマイニングマシンの価格は2022年第2四半期に下落したものの、6月と7月、特に次世代のマイニングマシンの価格が回復し始めていることがわかります。前述したモデル。 図12:人気モデルの価格推移グラフS19j Pro+ が四半期末に値上がりし、他の S19j シリーズ モデルと比較して TH あたりのプレミアムが高かったことは注目に値します。 S19j Pro+ は入手可能になったばかりですが、新しいマシンが市場に登場するたびにそうであるように、マイナーが先物注文を出し、マシンの機能をまったく知らないときに価格は安くなります。鉱山労働者が S19j Pro+ の動作を徐々に観察し、取引が先物市場からスポット市場に移行すると、不確実性が後退し、モデルの透明性が高まるにつれてマシンの価格は回復しました。昨年の夏に発売された S19XP でも、この価格設定の変化が見られました。特に、S19j Pro、S19 Pro、M30S++ などの新世代デバイスは現在、厳しい取引が行われています。ほとんどの通信事業者にとって、通常の S19 や M30S など、これらのシリーズの古いモデルの人気が薄れ始めています。これは、上のグラフの M30S の価格下落からもわかります (2022 年 11 月には、 M30S の価格が史上最低値に達すると、M30S の価値は大幅に下落します)。マイニング作業の電力コストが横ばい、または平均電力価格 (例: 0.075 ドル/KWh) より高いマイナーの場合、効率値が 34 J/TH を下回るモデルは投資する価値がありません (ビットコインが今後 12 か月以内に登場しない限り、もちろんです) 、この状況に賭けることはありませんが、このレポートのマイニングマシンの返品サイクルの部分でさらに分析されます)。ビットコインは 2024 年に半減し、2023 年と 2024 年には多数の新しいマシンが発売されるため、昨日の次世代マシンは明日の中生代マシンになるでしょう。ただし、THあたりの価格によっては、2024/2025年が強気市場であれば、中生代および新世代の機械に投資することは利益を倍増させる良い戦略となる可能性があります。鉱山労働者が昨年ペニーで S9 を購入し、2021 年の強気市場のピーク時に 1 TH あたり 50 ドルで販売したのと同じです。**S19XP のプレミアムが増加**2024年のビットコイン半減期に備えてマイナーがマイニング事業を拡大する中、マイナーがマイニングハードウェアを評価する際に考慮する要素はハッシュレート価格とビットコイン価格だけではありません。 Bitmain と MicroBT は 2023 年にいくつかの新しいモデルを発売しましたが、すべての新しいハードウェアと同様に、マイナーはそのパフォーマンスについて不確かです。 Bitmain の次世代マイニング マシンのフラッグシップとして、Antminer S19 XP は 1 年間現場でテストされてきましたが、設計にはまだ改善が必要な領域がいくつかあります (たとえば、各ハッシュの片側をカバーするなど) Compass の Mining Memo などのアルミニウム パネルを備えたボード)、しかしマイナーは一般的に、それが安定したマシンであることに同意しています。半減期が近づくにつれ、マイナーは効率と計算能力の点で有利なマシンを優先するようになりました。したがって、Antminer S19 XP、Whatmsiner M50S++ などの次世代ハードウェアのプレミアムは、古いデバイスと比較して上昇しています。 図 13: S19XP プレミアムと他のモデルの比較上のグラフが示すように、S19 XP のプレミアムは第 2 四半期に底を打ちましたが、6 月以降は上昇傾向にあります。第3四半期に向けて、S19 XPのプレミアムは、ビットコインの価格が1万5000ドルから1万6000ドルだった昨年末の高値に近づいており、アナリスト全員が値下げを求めている。ビットコインが第2四半期に急速に回復し、登録ブームで取引手数料が高騰する中、ハッシュレート価格は上昇しており、前四半期のプレミアムが比較的低かったのは市場力学の改善への反応だった。マイニングの限界コストが改善すると、マイナーは効率的なハードウェアを緊急に交換する必要がなくなるため、XP プレミアムも下がります。現在、コンピューティング能力の価格は、特に半減期の 9 か月前になって不確実な水準に戻っており、マイナーは半減期後のマイニング経済を参照する傾向が強まっており、プレミアムは再び上昇しています。また、M50S シリーズは Antminer S19 XP と比較して価格プレミアムが高いことにも気付きました。このプレミアムには 2 つの理由があると推測されます。1) Bitmain は MicroBT よりも多くのマシンを生産しているため、チップ メーカーからより良い価格を得ることができます。2) Whatsminer が Antminer の深刻な競争相手になりつつあります。マイナーが半減期に備える際、次世代モデルが第一の選択肢となります。その保険料も年々着実に上昇しています。**新モデルと水冷・油冷モデル**新しい機器といえば、前四半期に発売された新しいマイナー モデルをいくつか紹介します。・S19j XP(151 TH/s) - 21.5 J/TH・S19k Pro(136 TH/s) - 24 J/TH・M50S++(150TH/s) - 22J/TH・M56S++(浸漬230TH/s)~22J/TH・M53S++(ハイドロ320TH/s) - 22J/TH特に半減期が近づき、メーカーがこれらのタイプのマイナー向けの製品を拡大するにつれて、水冷式および油冷式のマイニング ファームがますます出現し始めていることに気づき始めています。通常の状態では、これらのマシンは同じエネルギー入力で 2 倍のハッシュ レートをマイナーに提供でき、オーバークロックするとさらに多くのハッシュ レートを提供できます。ただし、この生産にはコストがかかります。資本支出の増加、ハードウェアの増加、メンテナンスのコストが増加します。1. 水冷冷却: 液体冷却としても知られる水冷冷却は、コールド プレート水冷技術を利用し、熱伝達媒体として脱イオン水を使用します。浸漬冷却とは異なり、温水冷却では通常、電気部品に触れずに水が熱交換器内を循環する閉ループ システムが使用されます。この方法では、空気や油よりも水の熱容量が大きいため、効率的な熱伝達が可能になります。温水冷却には、空冷ソリューションと比較して、冷却効率、拡張性、柔軟性の向上、運用コストの削減などの利点があります。2. 浸漬冷却: 浸漬冷却では、電子コンポーネント (サーバーまたはマイナー チップなど) を非導電性の液体または冷却剤に浸します。この冷却方法では、コンポーネントが冷却剤と直接接触するため、放熱が向上します。浸漬冷却には、冷却効率の向上、熱応力の軽減、パフォーマンスの向上、機器寿命の延長、物理的設置面積の縮小など、多くの利点があります。浸漬冷却は空冷の必要性を排除することで、より高密度の導入を可能にし、コンピューティング環境における騒音公害を軽減します。液浸冷却システムと温水冷却システムによってサポートされるインフラストラクチャには多くの類似点があります。液浸冷却システムの主なコンポーネントは次のとおりです。・ 水槽・クーラント・ポンプ・フィルタリングシステム・ 熱交換器・制御システム· 配電ユニット (PDU)温水冷却システムの主なコンポーネントは次のとおりです。・ラック・クーラント・ポンプフィルターシステム・ 熱交換器・制御システム· 配電ユニット (PDU)最大の違いは、冷却システムで使用される冷却剤 (水、誘電性オイル、または同様の非導電性流体) です。油圧冷却システムは、冷却剤として特殊な純水を使用します。水質を維持し、環境への影響を最小限に抑えることは、水力採掘のセットアップの重要な側面です。マイナーは、沈殿物や不純物を除去するための濾過システム、定期的な水質検査、pH調整、化学処理による汚染物質の除去、環境要因の順守など、油圧ビットコインマイナーの調整を維持するために多くの技術や対策を採用しています。水のリサイクルおよび再利用システムを導入すると水の消費量を削減でき、地域の規制を遵守することで適切な排出管理が保証されます。それまでの間、MicroBT は国家規格 GM/T 6682-2008 に準拠した一級脱イオン水の使用を推奨しています。一方、液浸冷却システムでは、液体がマイナーコンポーネントに直接接触するため、液体は非導電性である必要があります。冷却剤の選択は、誘電特性、熱伝導率、電子部品との適合性などのさまざまな要因によって決まります。鉱夫は通常、非導電性で沸点が高いため、浸漬冷却システムに 3M、Novec、Galden などのフルオロカーボンベースの液体を使用します。これらの冷却剤は、水没したコンポーネントの安全性を確保しながら、効率的な熱伝達を可能にします。油冷式および水冷式鉱山は、今後数年間にわたってビットコインの総計算能力を着実に生成し続けると予想されます。私たちは、これが UAE のような中東市場の標準になるのを見てきました。これらの市場は新興しており、今後もこの業界に巨額の投資が見込まれるでしょう。**新しいモデルと 3nm チップは 2024 年に登場**Bitmain の次世代ビットコイン マイニング マシンである S21 シリーズが来年リリースされる可能性があるとの噂があります。 Antminer S21は当初2025年に発売される予定だったが、来年には予約注文が可能になる可能性がある。これらのマシンの効率は 14 ~ 15 J/TH であると予想されますが、現時点では正確な仕様と計算能力は決定できません。これは現時点では単なる噂ですが、Bitmain が現在のモデルよりも効率的で強力な Antminers の新しいラインに取り組んでいることは明らかです。これは単なる推測ですが、これらのデバイスは 3nm チップを使用すると考えられており、MicroBT は Whatsminer M56s++ 油冷モデルで 3nm Samsung チップを使用していると報告されています。**電力市場の状況は安定している**2023 年の電力市場は、特に米国の多くの州で、電力価格が 2022 年の高値から下落し始めており、徐々に正常に戻りつつあるようです。価格が徐々に正常に戻りつつあり、業界は少なくとも公の場やメディアの報道においてこの話題に比較的ほとんど注目していないため、世界中のビットコインマイナーはようやく安堵のため息をついた。状況は昨年よりも良くなっているように見えますが、鉱山労働者は依然として用心深く、エネルギー危機が終わったと考えるべきではありません。世界のエネルギー市場には依然として深刻な不均衡があり、特に異常気象が発生した場合には、電力価格が再び上昇する可能性があります。この章では、マイナーの安価な電力へのアクセスにプラスまたはマイナスの影響を与える可能性のあるエネルギー市場の動向について説明します。また、過去のデータと将来の予測に基づいて、マイナーが半減後にどの電気料金の計算能力を計算する必要があるかについても分析します。**天然ガス価格は徐々に正常化**現代の電力市場のほとんどでは、電力の価格は、電力供給の容易さの最後のリトマス試験紙、つまり電源、通常は天然ガス火力発電所の生産の限界コストによって決まります。電力市場にとって天然ガス価格の重要性を考慮して、このサブセクションでは世界の天然ガス市場の現状を分析し、将来の傾向をよりよく理解するために国際電力市場の最新動向を紹介します。以下のグラフからわかるように、2022 年下半期にヨーロッパと米国で天然ガス価格が過去最高値まで高騰しました。文字通り、電力価格も上昇し、世界のビットコインマイニング産業のヘッジされていない部分が深刻な問題に見舞われた。 2022年末、北米最大のビットコインマイニングホスティングプロバイダーであるコンピューティングノースとコアサイエンティフィックは、電気料金の高騰などを理由に破産を宣言した。 図 14: ヨーロッパとアメリカの天然ガス価格の比較幸いなことに、自然は奇跡的にヨーロッパを、これまで記録された中で最も穏やかな冬に恵まれました。これにより天然ガスの需要が激減し、欧州諸国は在庫を補充できるようになった。その結果、欧州ガスベンチマーク価格(オランダTTF)は急落し、現在は2020年9月以来のインフレ調整後の最低水準である1MMBtu当たり25.96ドルとなっており、これは2022年8月のMMBtu当たり346ドルのピークからの下落に相当する93。 %。米国の天然ガスベンチマーク(ヘンリー・ハブ)も、欧州よりも規模は小さいとはいえ下落した。現在、その価格はMMBtuあたり2.56ドルで、2022年8月のピークであるMMBtuあたり9.34ドルから73%下落しています。しかし、米国エネルギー情報局と市場のコンセンサスによると、天然ガス価格は今後数カ月で若干上昇する可能性が高い。米国エネルギー情報局は、今年下半期のヘンリー・ハブの価格は平均1MMBtu当たり2.80ドルとなり、現在の価格であるMMBtu当たり2.56ドルより10%高くなるだろうと予測している。この予測は市場のコンセンサスと一致しており、上図の先物曲線によれば、天然ガス価格は来冬に若干上昇し、春には下落すると予想している。**天然ガス価格を予測するのは非常に困難です**したがって、専門家らは、天然ガス価格は今後数カ月は比較的快適な水準にとどまるとみている。私たちにはこの合意に反対する理由はありません。しかし、市場環境が不安定なこの時代においては、エネルギー価格の予測には不確実性が伴うことを依然として強調しておく必要があります。ヨーロッパで現在進行中の地政学的な出来事や構造的なエネルギー市場の問題により、ガスと電気の価格の予測はこれまでよりも複雑で予測不可能になっています。そのため、マイナーは最悪の事態に備え、理想的には今後数か月および年間の電力投入コストをヘッジする必要があります。**米国の電力価格は過去最高値から下落**ガスと電気の価格には相関関係があるため、ガスの推移は世界中の電気料金の共通の道しるべとなります。このセクションでは、米国の州ごとの将来の産業用電力価格の予測を詳しく掘り下げます。以下のグラフが示すように、過去 1 年間で米国のほとんどの州で電気料金が大幅に下落しました。 図 15: 2023 年第 2 四半期と 2022 年第 2 四半期の米国各州の平均産業用電力価格の比較多くの州では天然ガス価格の低下が追い風となり、2023年の夏は記録的な高温となった昨年よりも穏やかな気候となった。後述するように、電気料金に応じて、さまざまな州でコロケーション料金は低下または安定しています。**米国各州による将来の産業用電力価格に関する推測**アファーマティブ・アクションから新しいバービー映画に至るまで、あらゆるテーマで政党が国民を分断する中、エネルギー政策は文化戦争の集中砲火に巻き込まれるのは必至だ。一般的に言えば(テキサス州は顕著な例外である)、赤い州は化石燃料と原子力電池のベースロード、そして水力発電(合理的な場合は再生可能エネルギー)を優先している。一方、青色の州、特にカリフォルニアとニューヨークは、原子力や天然ガスの費用よりも太陽光や風力などの再生可能エネルギー源を優先している。**テキサス州の夏の生産減少の分析**夏は北米のビットコインマイナーにとって、2つの理由から最も困難な季節です。夏の猛暑時には冷房需要が高まるだけでなく、誰もがエアコンをオンにし、夏は通常、ピークシーズンや観光客の活動が活発になるため、スポット電気料金も上昇する傾向があります。こうした電力価格の高騰により、マイナーは定期的に操業の縮小を余儀なくされることがよくあります。この章では、夏の高温がテキサス州の鉱山作業にどのような影響を与えるかを分析します。それでも、夏はほとんどの州で比較的穏やかだったが、テキサス州とカリフォルニア州では、高温と猛烈な嵐の時期に送電網のパフォーマンスが低下した。幸いなことに、テキサス州はこれまでのところ、最も恐ろしい記録的な熱波から逃れているため、一部の特別にストレスの多い時期を除けば、鉱山労働者による生産量の削減は予想よりも少なかった。テキサス州や他の電力市場では、減産の要因がいくつかある。共通する要因の 1 つは、スポット電力価格の急騰期間中にマイナーが生産を削減するのが一般的であることです。下のグラフが示すように、今年 7 月のテキサス州西部の前日市場のスポット電力価格は、昨年の同時期と比べて低くなっています。 図 16: 2023 年 7 月と 2022 年 7 月のテキサス州の平均時間当たり電気料金の比較深夜から正午までの平均価格が昨年の夏よりも大幅に下がっていることがわかります。ただし、価格のピークは通常午後 5 時頃であり、今夏の平均ピーク価格は 2022 年の夏よりもわずかに高くなります。スポット電力価格が MWh あたりのマイニング収益の赤い線を超えた場合、図に示すように、テキサス州のほとんどのビットコイン マイニングは負荷を軽減します。これまで見てきたように、これは通常、午後 3 時から午後 9 時までの 6 時間の間に発生します。 6時間の削減は、テキサス州のビットコインマイナーのほとんどが7月中に約75%の稼働時間を達成できると期待できることを意味する。 図 17: 2022 年の Riot の月間マシン オンライン時間の割合の概要Riot の鉱山による夏季の有効操業時間の大幅な減少は、ERCOT の生産量削減の実例を私たちに提供します。上のグラフが示すように、1 月から 4 月までの Riot の予想稼働率は約 90% です。気温と電力価格の上昇に伴い、テキサス州の鉱山大手の予想稼働時間は大幅に低下し、6月から9月にかけて稼働能力のわずか54%から71%で稼働した。テキサス州の他の多くのマイナーと同様に、Riot はピーク時の負荷を軽減することで実質的な電気料金を大幅に削減できます。**1. さまざまな形の「減産」**鉱山労働者や解説者はよく「デマンドレスポンス」と「減産」について話しますが、ライオットはこれに対して補償を受けている一方、テキサス州の他の大手事業者の一部は補償を受けていないことが判明したため、すべての「減産」が同じというわけではありません。ERCOT は 4 つの基本的なタイプの削減サービスを提供します。 (このセクションに情報を提供してくれた ERCOT の Evan Neel に特に感謝します)。a. 経済的削減: この方法は、前日またはリアルタイム市場のスポット価格に依存します。 PPA を通じてヘッジしているマイナーの場合、契約にはほとんどの場合、契約電力を放棄し、電力プロバイダーによってスポット市場に販売されるオプションが含まれています。その後、マイナーは電力会社と金銭的に和解し、差額を回収します。これは、ヘッジを選択する一部のマイナーにとって、すでに固定価格で利益を上げてマイニングを行っているにもかかわらず、スポット電力価格が高いときに生産を削減することが最大の経済的利益になることを意味します。裁定取引の機会が採掘の利益を上回るため、彼らは生産を削減します。ヘッジを行わないマイナーも同様のことを行いますが、裁定取引は行われません。スポット電力の価格が MWh あたりの採掘収入を超えて上昇した場合、生産量を削減することになります。最も高価な価格区間 (時間) を回避することで、実質の電気コストを大幅に削減します。b. 4 同時ピーク (4CP) シナリオ: この需要応答プログラムは、夏の 4 か月間 (1 月から 9 月) のピーク負荷間の総平均消費量に基づいて送電コストを割り当てることを目的としています。このような間隔での消費を避けることで、長期的には負荷を大幅に節約できます。通常、ほとんどの鉱山労働者は、いずれかの期間 (通常は午後早い時間から夕方まで) の電力消費を避けるために、夏の間はより控えめに動作します。鉱山労働者の夏の生産損失の多くはこれに起因している可能性があります。c. 補助サービス: 補助サービスは、ERCOT が前日市場で競争的に調達した信頼性のある製品です。これらは信頼性の高い製品であるため、オペレーターが系統のバランスをとるためのディスパッチングを実行するためのツールとして機能します。登録された非制御負荷リソースまたはサブ周波数リレーがインストールされた登録された制御負荷リソースがある場合、適格な大型フレキシブル負荷 (LFL) はこれらの市場に参加できます。義務を付与された LFL の場合、LFL は製品の市場清算価格を受け取り、負荷と柔軟に調整する必要があると契約で規定されている期間にわたって特定の MW 消費しきい値を維持する必要があります(送電網が電力を必要とする場合は、それを利用しますが、そうでない場合は、必要に応じてマイナーが採掘を続けます)。d. ERCOT がアラートを発行する: エネルギー不足が発生した場合 (Winter Storm Elliott など)、ERCOT がアラートを発行すると、一部の LFL は生産を削減する可能性があります。この種の収量損失はまれで、通常は冬に発生しますが、夏にはほとんど発生しません。**2. 2023 年の夏は予想以上に「人間らしい」夏です**今年の夏は予想より穏やかでした。 8月と9月も米国では歴史的に暑い月ですが、7月ほど暑くないのは確かです。最も暑い月が過ぎ去った今、テキサスや米国の他の地域のビットコインマイナーに対するこの夏の脅威は薄れてきたようだ。**米国のコロケーション価格と電力市場は安定**2021 年には、米国の小売マイナーでも、kWh あたり 0.07 ドルの包括的なホスティング料金を交渉できるようになります。しかし、電力価格の上昇により、共催者や主催者は2022年の第3四半期と第4四半期に料金の値上げを余儀なくされたため、こうした有利な市場環境は長くは続かなかった。ルクソールのホスティング料金指数によると、2023 年 1 月の米国の平均小売ホスティング料金は、kWh あたり 0.081 ドルという史上最高値に達しました。これは、当時の Antminer S19j Pro の損益分岐点電力料金 (kWh あたり 0.082 ドル) に非常に近かったです。マイナーにとって幸運だったのは、2023 年の第 1 四半期に電力価格が下がったため、ホスティング料金もそれに応じて低下したことです。電気料金とホスティング料金は現在安定しています。現在、米国の平均小売ホスティング料金は 1 キロワット時あたり 0.077 ドルで、年初より 6% 低下しています。 図 18: 州ごとの平均管理電力価格上のグラフが示すように、ミネソタ、オレゴン、ウィスコンシン、ミシガン、オクラホマ、サウスカロライナのコロケーション プロバイダーは現在、kWh あたり 0.075 ドル以下の料金を請求しています。アイダホ州とイリノイ州は「最も物価の高い州」で、1キロワット時あたり0.095ドルと0.09ドルとなっている。これらの州については、テキサス州やオハイオ州のような大規模な鉱山州よりもはるかに狭い視野しか持っていないことに留意してください。以下の表が示すように、データ ポイントが多い州では、ラック スペース市場が強化されているため、小MOQレートと大MOQレートの差が大きくなる傾向があります。一般に、ホスティング料金は各州の電力料金の変動に基づいて増減し、データ ポイントが最も多い州がこの相関関係を最も明確に反映しています。さらに、マネージド サービス プロバイダーは 2022 年の電力市場の変動から学んでおり、契約はより柔軟かつ短期となり、月次調整の対象となり、2 ~ 5 年の長期契約はますます稀になりつつあります。ホスティング プロバイダーは、電力料金の変更を顧客に転嫁できる「電力パス」契約を結ぶケースが増えています。これは特に石油採掘部門でよく見られることであり、事業者は電力料金の計算の経済性をこれまで以上によく理解しており、電力料金を乗り切ることができます。月ごとまたは四半期ごとに契約のバランスをとることで、ガソリン価格が上昇します。**1. カナダの管理電力料金** 図 19: カナダの州の平均管理電力価格カナダでのホスティング料金は歴史的に米国よりもわずかに低かった。この国は水力発電が豊富ですが、規制が明確でないため、新規の鉱山業者が市場に参入するのに苦労しています(詳細については、このレポートの最後にあるカナダに関するセクションを参照してください)。ラブラドールの通信事業者は、平均コロケーション料金 1 kWh あたり 0.065 ドルでサービスを提供しています。一方、最も高価な州都はニューブランズウィック州とサスカチュワン州で、kWhあたり平均0.080ドルだった。**2. ホスティングについて**2020 年以降、天然ガス価格が上昇するにつれ、井戸ステーションや立ち往生したガス事業者の価格も一般的に上昇しました。保全策や座礁したガス事業者もますますハッシュレートの価格経済に傾倒しており、ビットコインマイニング市場を知っているため、よりバランスの取れた利益分配を選択するようになっています。これまでマイナーは 80/20 または 70/30 の利益分配契約を取得していましたが、 、ガス事業者はマイニング利益(場合によっては収益)の 20 ~ 30% を取得しますが、現在、マイナーは 60/40 または 50/50 のシェア契約を結んでいます。より多くの天然ガスが送電網に供給されるにつれて、座礁したコロケーション サイトではコロケーション率が増加しています。水力施設でホスティングすると、稼働時間とコストの最適な組み合わせが得られます。米国とカナダは最も流動性と透明性の高いカストディ市場を提供しているため、他の国に比べて価格が高くなります。ヨーロッパの鉱山会社も、北欧に比較的近い場所でマシンをホストするために割増料金を支払う意向であるようで、その地域での小売ホスティング料金(kWh あたり約 0.09 ドル)を押し上げています。通常、割増料金を払いたくないマイナーは、ホスティング料金がはるかに安いパラグアイやロシアなど、北米以外のホスティング ソリューションを探します。パラグアイでは過去数か月間コロケーション料金に大きな変化はなく、平均小売価格はkWhあたり0.0625ドルです。ルクソールのビジネスチームの観察によると、ロシアのホスティング料金は若干上昇しており、小売顧客の電気料金はkWhあたり平均0.055ドルだという。過去1年ほどの間に、経済制裁とウクライナ戦争のため、多くのヨーロッパと北米の鉱山労働者がロシアから撤退した。この流出によりラックスペースに空白が生じ、中国人、カザフスタン、イラン、ロシア、そして一部の冒険好きな西側の鉱山労働者がすぐにそれを埋めた。これらの国々の採掘状況については、第 5 章で詳しく読むことができます。では、今後数か月でホスティング料金はどうなるでしょうか?最大の市場である米国に焦点を当ててみましょう。他の市場と同様、ホスティング料金は需要と供給によって決まります。 2022 年には、電力価格の高騰により供給が縮小します。同時に、2021年の強気相場では多くの鉱山投資が滞ると想定され、多くの西側鉱山業者がロシアから撤退するため、電力需要は旺盛だ。次の四半期もホスティング料金は安定する可能性があると予想しています。それにもかかわらず、特に産業用消費者向けの電力契約はより複雑になるでしょう。電力事業者にとって、特に半減期の前後においては、デマンドレスポンス、電力抑制、および同様の電力管理戦略が運営コストを低く抑える鍵となります。風力発電や太陽光発電所などの一部の契約では、低い稼働時間 (10 ~ 16 時間) で、より低い電気料金 (kWh あたり 0.03 ~ 4 ドル) を提供する場合があります。逆に、原子力発電所や水力発電所でのホスティングでは、稼働時間が 95 時間以上に達する可能性があります。 % であり、コストはさらに高くなる可能性があります (kWh あたり 0.06 ~ 8 ドル)。中国のマイニング禁止以来、個人マイニング投資家は北米のビットコインマイニングへの関心を高めています。通常、これらのマイナーの運用は小規模 (おそらく 1 ~ 10 基のリグ) で展開されているため、より良い料金を求めて管理者や電力会社と同等の交渉力を持つことができません。したがって、ホスティングと電力の合計コストが kWh あたり 0.075 ドル以上のすべての小売マイナーは、半減期後の戦略を評価する必要があります。**3. 米国は 2023 年に 25.6 GW の容量を追加する予定です**このセクションでは、電力サプライチェーンの一般的な傾向に触れ、ビットコインマイニングに関連するいくつかの大規模発電プロジェクトを紹介します。米国に焦点を当てますが、アラブ首長国連邦やフィンランドなどの新興鉱山国でのいくつかのプロジェクトについても触れます。まずは米国の電力サプライチェーンの動向から見ていきましょう。過去数年間の米国の電力供給における大きな傾向は、風力発電と太陽光発電の急速な拡大に加え、ベースロード発電において石炭から天然ガスへの置き換えとなっている。この傾向は、石炭火力発電所の廃止と太陽光発電所の稼働開始の両方において、2023 年にピークに達します。2023 年に計画されている米国の電力供給増加量の半分以上を太陽エネルギーが占めることになります。 図 20: 2023 年に米国で予想されるさまざまな電気部品の生産増加上のグラフが示すように、EIA は 2023 年に開発業者が太陽光発電 25.6 GW、天然ガス 8.2 GW、風力発電 5.9 GW、原子力 2.2 GW を追加すると推定しています。一方、バイオマス、地熱、水力、石油、石炭などの意味のある新たなプラントの追加は見られないでしょう。**4. ヨーロッパの電力市場はビットコインマイニングにより変動しますか**近年、鉱山労働者は電気料金が著しく高い南ヨーロッパ諸国を避け、ノルウェー、スウェーデン、アイスランド、フィンランドなどの北欧の前哨基地に集まっている。しかし、電力市場が正常に戻れば、他の欧州諸国でもマイニングが可能になる可能性がある。以下のグラフに示されているように、ほとんどのヨーロッパ諸国の電力価格は過去 1 年間で大幅に下落し、フランス、スペイン、ドイツのスポット価格は 50% 以上下落しましたが、これらの国の電力価格はまだ言うほどではありません。 "フレンドリー"。たとえば、フランスの現在のスポット価格はメガワット時あたり100米ドルで、これは半減期前のビットコインの最高マイニングレートのほぼ2倍です。 図 21: ヨーロッパにおける 2022 年第 3 四半期と 2023 年第 3 四半期の平均電力価格の比較同時に、ノルウェーの極北にあるNO4とNO3の2つの電力価格帯のスポット電力価格は、2023年第2四半期で平均1キロワット時あたり26米ドルと39米ドルで、これはビットコインの最大マイニング料金をはるかに下回っています。しきい値。興味深いことに、2022年第2四半期の欧州エネルギー危機の間、この価格帯のノルウェーの鉱山業者はさらに低い価格で取引され、スポット市場ではkWhあたりわずか13ドルと26ドルしか支払わなかった。水力資源が豊富なノルウェー北部では、大陸への高電圧送電網が限られているため、2022 年には鉱山労働者はヨーロッパの混沌とした電力市場から事実上隔離されることになります。スウェーデン最北の価格帯の鉱山労働者も、ノルウェーと同様、kWh あたり 46 ドルという比較的安価な水力発電資源を享受していることがわかります。 Hive Digital Technologies や Prosperity Digital などのスウェーデン企業は、送電線の制約によるエネルギー危機を幸運にも回避することができました。ノルウェー、スウェーデン、アイスランドは長年にわたってヨーロッパの鉱山大国でしたが、フィンランドが徐々に新たな鉱山スターとして台頭してきています。同国は最近、ヨーロッパ最大の原子炉を稼働させ、電力の約55%を出力すると予想されている。この巨額の原子力への投資と一般的に低い電気料金により、フィンランドの電気料金は過去 1 年間で 62% 引き下げられ、メガワット時あたり 47 ドルという比較的競争力のある価格になりました。大量の空き容量と安価な電力により、フィンランドの規制はマイニング産業の発展を制限することはなく、やがてフィンランドはノルウェーを追い越し、ヨーロッパ最大のビットコインマイニング国になる可能性があります。他の欧州諸国の電気料金は大幅に下落しているが、ビットコインマイニング産業における電気料金の存続可能性を正当化するには依然として高すぎる。**5. ヨーロッパがビットコインマイニングの約束の地になる可能性は低いですが、私たちにはまだ希望があります。 **欧州の電力価格は今後も下落し続ける可能性は低いが、来年の冬も引き続き電力供給の問題に直面するだろう。 2024年と2025年に引き渡されるドイツの電力先物契約の価格は1MWh当たり153ドルと161ドルで、現在のスポット価格101ドル/kWhから大幅に値上がりしている。欧州のエネルギー市場には深刻な構造的問題があり、いつでも電力価格が高騰する可能性がある。同大陸は長年にわたってベースロード発電への投資が大幅に不足しており、脆弱な電力市場を生み出し、激しい価格変動を招いていた。たとえヨーロッパが幸運にも再び異例に穏やかな冬を経験したとしても、ヨーロッパのエネルギーシステムのこうした深い構造的亀裂は消えることはないでしょう。したがって、投資家が何らかの方法で長期的な電力価格のヘッジを達成するか、奇跡的に価格が下落しない限り、電力価格の高騰リスクにより、ヨーロッパのほとんどの地域で産業規模の採掘施設に投資することは現実的ではありません。 図 22: ヨーロッパにおける風力および太陽光エネルギー開発の予測それでも、マイナーやエネルギー生産者は、小規模なビットコイン マイニング操作を利用して、さまざまなエネルギー問題を解決できます。たとえば、ヨーロッパでの風力発電や太陽光発電への大規模な投資を背景に、電力価格がマイナスになる期間がますます長くなり、電力価格の変動が大きくなっています。ビットコインマイニングマシンは、電力網から過剰な太陽光エネルギーと風力エネルギーを吸収することができます。風力エネルギーの場合、生産時間は通常夜間と早朝ですが、太陽エネルギーの場合、生産時間は早朝です。ヨーロッパのビットコインマイニング産業は、今後もノルウェー、スウェーデン、フィンランド、アイスランドの電力大国に集中し続けるだろう。**上場鉱山会社の株価は回復**2023年第2四半期は上場鉱山会社にとって「復活の季節」と言っても過言ではない。上場鉱山会社の株価は昨年悲惨な結末に見舞われ、株価は90~99%下落した。しかし、2023年上半期にこれらの企業の株価は反発し、(おそらく)数百パーセントも上昇しました。株価の上昇は7月にピークに達したが、その後は鈍化している。このレポートでは、上場鉱山会社の厳選されたデータ ポイントのみを取り上げ、それらについての高レベルの解説を提供します。これらの鉱山会社は 2023 年第 2 四半期の「10-Q」レポートを 8 月にリリースするため、このレポートの第 1 四半期のデータはすぐに古くなります。そのため、8月に株式レポートを再発行する予定です。**上場マイニング会社のビットコイン売上が増加**2023年、上場マイニング企業は生産能力の増強によりビットコインの生産量を引き続き増やし、これは事業拡大や次世代マイニング機器の導入といった次のステップへの支援にもなるだろう。 2022年初頭、マイナーはビットコインを保有し、売却を拒否することを選択している。 Terra Luna と FTX の余波が仮想通貨市場を襲い、ハッシュレートの価格に影響を与える中、上場マイナーによるビットコインの買いだめが顕著に減少しました。強気市場では、これらの企業は負債と株式による資金調達を組み合わせて経営できるが、2022年には、同社の株式の価値は強気市場での評価額が限られており、連邦政府が金利を引き上げると、資金調達の選択肢は枯渇する。これら 2 つの資金源の流動性が徐々に枯渇するにつれて、マイナーは運用ニーズを満たすためにビットコインを売却せざるを得なくなり、多くの場合、1 コインあたり 30,000 ドルを下回る価格でビットコインを売却することになります。下のグラフは、ビットコインが最初に16,000ドルまで下落した昨年6月に売上がピークに達したことを示しています。大規模な売却のほとんどは、鉱山機械価格の高騰時に大規模な設備ローンを組んだ多額の負債を抱えた鉱山労働者に発生しており、彼らは持続不可能な負債を抱えています。 図 23: 上場マイニング会社による毎月のビットコインのマイニングと販売の概要2023 年 5 月に、上場鉱山会社はビットコインの生産を大幅に増加します。しかし、6月以降、生産能力は大幅に低下した。 5月には、上場マイナーは6,079ビットコインをマイニングしたが、6月には4,859ビットコインのみをマイニングした。 1 つ明らかなことは、暑い夏とネットワークの難易度の上昇が全体的なマイニング効率に影響を与えるということです。 図 24: ビットコインのマイニング量と販売量の比率の概要2023 年の第 1 四半期には、ビットコイン マイニング会社は平均して第 2 四半期よりも多くのビットコインを販売すると予想されます。上のグラフからわかるように、ビットコインの最大の販売はビットコインの価格が急落した期間に発生しました。 2022年後半にビットコインが弱気市場の安値に達すると、ほとんどの上場マイナーは保有するビットコインをすべて売却することになる。春が来るとマイナーたちは計画を調整し、ほとんどのマイナーが事業運営と成長に資金を提供するために毎月保有ビットコインの3分の2を売却し始めた。マイナーは同じ間違いを避けるために財務管理戦略を開発し続けることが期待されます。**上場鉱山企業の限界生産コスト** 図 25: ビットコインの限界生産コスト収益原価(減価償却費を除く)を期間中に採掘されたビットコインの数で割ることにより、公共マイナーの限界生産コストを導き出します。データセットは、各社の最新の四半期財務報告書に基づいています。現在の鉱業経済学によれば、ほとんどの上場鉱業会社は依然として 15,000 米ドルから 20,000 米ドルの通貨価格範囲である程度の鉱業利益を得ることができます。限界生産コストの計算における重要なポイントとして、第 1 四半期の操業コストを通じて鉱山会社の現在の採掘能力を計算します。たとえば、マラソン デジタルとテラウルフは第 2 四半期財務報告後に限界生産コストが 10,000 ドルに達する可能性があり、他の鉱山会社も同様に限界コストが増加または減少する可能性があります。今後のレポートでは、この分析をさらに改良していく予定です。** 上場鉱業企業の計算能力の拡大 **2023 年前半には、ほとんどのビットコイン マイニング企業がコンピューティング能力の拡張を完了します。アイリス・エナジーは、昨年の設備ローンの返済義務を満たさなかったにもかかわらず、ハッシュパワーの伸び率が254%で首位に立っている。ノースダコタ州に新しい施設を開設した後、マラソン デジタルのコンピューティング能力は 152% 増加しました。 Terawulf は、今年 3 月にマリナー湖施設の操業を開始した後、採掘能力を 80% 増加させました。 Bitfarms はアルゼンチンのデータセンターの運営ライセンスを取得し、50 MW の電力をすべて使用してマイニング能力を 70% 増加させました。 Greenidge は昨年の設備融資問題を解決し、採掘能力を 127% 増加させることに成功し、2023 年には「ダークホース」となりました。上場鉱山大手のコンピューティング能力は今後も大幅に成長すると予想されます。 Cleanspark は 7 月に多数のマイニング施設を導入し、ハッシュレート容量を 6.7 EH/s から 8.5 EH/s 以上に増加しました。マラソン デジタルのガーデン シティは 8 月に操業を開始する予定で、ノースダコタ州での拡張により、その総容量は 21 ~ 23 EH/s 増加すると予想されます。米国ビットコインとの Hut 8 トランザクションが完了すると、コンピューティング能力は 2 倍になります。最後の企業である Core Scientific は現在再建中であり、コンピューティング能力の拡大は破産から脱却するまで待つ必要があります。 図 26: 2023 年 1 月から 7 月までの主要上場鉱山会社の計算能力増加リスト**AI のトレンドを盲目的に追従しないでください**この業界は誇大広告を出してトレンドを追いかけることに慣れているため、AI の誇大宣伝の波が押し寄せています。ChatGPT、Midjourney、その他の AI ツールの出現により、一部のマイナーは、高性能コンピューティングや AI タスクを実行できる能力を宣伝して誇大宣伝を行っています。ハイ パフォーマンス コンピューティングは、データセンターの機能を総称する用語として使用されます。ただし、マイナーがハイパフォーマンス コンピューティングについて話すとき、彼らは特にクラウド コンピューティング、グラフィック レンダリング、および同様の計算集約型タスクを指します。 Hut 8 は第 1 四半期にこれらのサービスから 450 万ドルの収益を上げましたが、HIVE のパイロット プログラムは同社に 23 万ドルの収益をもたらしました。実際、AI データセンターのコストはビットコイン マイニング ファームの 10 倍、さらには 20 倍であり、運営には 2 倍の電力コスト (0.15 ドル/kWh も) がかかる可能性があります。 Nvidia の A100 GPU や H100 GPU などのコンピューティング デバイスの価格はそれぞれ数万ドルです。さらに、これらのデータセンターには、より多くの冷却およびバックアップ電源インフラストラクチャが必要です。 図 27: データセンターのメガワットあたりの電気料金ライオットは、今後のコルシカナ施設の見積もりを発表し、メガワット当たりの電力コストは83万2000ドルに達し、施設の総容量は400メガワット、総コスト見積もりは3億3300万ドルになると述べた。これと比較すると、ターナーとタウンゼントの 2022 年のデータセンター指標における平均コストは 1 メガワットあたりわずか 950 万ドルです。 図 28: Riot Corsicana と他の北米のデータセンター間のメガワットあたりの電力コストの比較GPU グラフィックス レンダリング サービスを提供できるマシンを除いて、マイナーはいずれも Chat-GPT に自分のコンピュータを使用しません。したがって、AI の見出しやプレスリリースを見ても、あまり真剣に受け止めないでください。それはあなたが思っているものではありません。**国別のビットコインマイニングリスト**このセクションでは、重要な、または注目すべきマイニング活動が行われている国のビットコインマイニングの状況を概説します。レポートの残りの部分では、米国とカナダの鉱業活動の概要を説明するのではなく、北米市場について詳しく説明するため、業界に影響を与える最近の規制措置を要約します。**アメリカ合衆国**全体として、2022 年から 2023 年にかけて、米国ではビットコイン、ビットコイン マイニング、暗号通貨がより現実的になってきます。これは特にビットコインマイニング業界、特に伝統的な資本市場や業界の規制面で顕著に見られます。 2023 年の第 2 四半期には、両方の面で前向きな進展が見られました。たとえば、前回の強気相場の間に蓄積されたESG圧力の多くは消失しました。文化戦争はこの国のほぼすべての社会/経済/政治的話題に影を落としているが、現時点ではどちらの陣営も国家レベルで業界に深刻なダメージを与える政策を持っていない。それでも現政権と議会は努力している。業界は、ビットコインマイニング業界に過剰な税金や追加の規制負担を課そうとする行政当局や立法当局の一部の試みをはねつけてきた。特に、ビットコインマイナーの税負担を30%に引き上げるバイデン氏のデジタル資産市場参加者税は、議会が合意に達した上がり続ける債務上限合意を受けて現在保留されている。その代わりに、CHIPS法は、チップ工場やデータセンターを設置するのに適した土地を見つけるために州間で殺到を引き起こした。DAME税は現在保留中であるため、この四半期の連邦レベルの会議ではビットコインマイニング業界の発展に関して何も報告されなかったが、州レベルでは検討する価値のある行動がたくさんある。**1. 州法**連邦規制がビットコインマイナーに与える影響に加えて、個々の州の規制もより大きな影響を与える可能性があります。米国の三権分立により、特定の州法が連邦法より優先されることが保証されています(マリファナもその 1 つであり、極端な例では、州法と連邦法の間に違いがある可能性があります)。2023年、歴史的に保守的な法律を持つ州は、地方および州の法律や規制を遵守する限り鉱山労働者を差別してはならないと規定する、いわゆる「鉱業権」の波を導入した。この法律はビットコインマイニングに対処し、規制のための明確なガイドラインを設定する国内初の法律となる。他の州も今四半期および過去に中立法から消極法を導入しているが、そのほとんどはまだ実現していないか、失敗に終わっている。**2. テキサス**より厄介な法案の 1 つは、米国の鉱山のメッカであるテキサス州からのものです。4月12日、テキサス州上院は法案1751を可決した。テキサス州上院商務委員会の超党派議員グループによって3月に提出されたこの法案は、とりわけ、州のビットコイン採掘業者が提供できる需要対応の程度を制限し、ビットコイン採掘業者が利用可能な特定の固定資産税軽減措置の利用を禁止するものである。産業規模のビジネス。この法案の主要スポンサーは、ピークプラントに投資するエネルギー会社を通じて選挙資金を得ていることが多い。ピーキングプラントは、需要のピーク時にのみ稼働する天然ガス発電所の一種です。ビットコインマイニングファームは、電力網に柔軟な負荷を供給できるため、ピーク時の発電所の競争相手となっており、上記の措置はテキサス州のビットコインマイニング業界に深刻な打撃となるだろう。この法案は下院での採決を待っているが、多くの批評家や鉱山労働者はこの法案が否決されると予想している。**3. アーカンソー州**アーカンソー州は、2023年アーカンソーデータセンター法の一部としてビットコインマイニング産業を規制する法案を可決した。法律第 851 号となったこの法案は、ビットコイン マイナーに対する方向性を正式に定めるとともに、データ センターが以下の条件に従って州内で運営できるようにするための減税を義務付けました。a. 州の事業法および税法b. 地方および州の運営、安全および騒音公害に関する規制c. 公共団体および州が提供する公共サービスの規則または料金d. 州および連邦の雇用法この法案に対する反応はまちまちで、一部の郡は法案に反対しようとしている。**4. ミシシッピ州**2月、ミシシッピ州上院は、独自の種類の「採掘権」であるSB 2603を可決した。残念ながら、ミシシッピ州下院は4月にこれを否決した。**5. ミズーリ州**2023年3月、ミズーリ州下院と上院も州独自の「鉱業権」法案SB 692を可決したが、パーソン知事はまだ承認していない。この法案は、ビットコインマイニングファームが従来のデータセンターと同じように扱われることを保証し、住宅地や工業地域でのマイニングを禁止する州および地方の法律を禁止するものである。さらに、仮想通貨は州税および地方税から免除されます。パーソン氏がこの法案を承認すれば、今年8月28日に発効することになる。**6. モンタナ州**モンタナ州はアーカンソー州と同様の「マイニングの権利」法案を可決し、ビットコインマイナーは「不当な差別や要件なしに」州内で活動できると述べた。ジャンフォルテ知事は2023年5月2日にこの法案に署名した。**7 オレゴン州**オレゴン州の議員らは先四半期、ビットコインマイニングとデータセンターに排出目標を課す法案2816の可決を試みた。アマゾンが州内に新たに5つのデータセンターを建設する計画だったため、この法案は4月の委員会の審議に失敗した。**8 ペンシルバニア**ペンシルベニア州法案 1476 は 6 月に州下院に提出された。この法案はビットコインマイニングの電力消費の一時停止を提案しており、ビットコインマイニングが環境に与える影響について調査を行うとしている。**9. ワシントン州**前四半期、ワシントン州はデータセンターとビットコインマイニングファームの規制を規制する抜本的な措置を講じた。ジェイ・インスリー知事は、2023 年 5 月 3 日にワシントン州法案 1416 に署名しました。この法律は、2021 年までに設定された州のグリーン エネルギー目標と一致して、データ センターとビットコイン マイニング ファームの排出制限を設定しています。**カナダ**米国と同様、カナダにも連邦政府があり、主に各州でビットコインマイニングを規制しています。中国による採掘禁止以前は、鹿、カエデ、ホッケーのパックの国は、ビットコイン採掘における北米のリーダーでした。11月と12月、カナダの一部の州は、カナダのエネルギーが豊富な地域で鉱山労働者が拡大するのを防ぐための協調的な取り組みとみられる、新規の鉱山発電契約に18か月の一時停止を課した。そのため、世界最高水準のカナダの連邦炭素税は言うまでもなく、メガワットあたり約 30,000 カナダドルと、鉱山労働者はカナダ市場の拡大や参入がますます困難になっていると感じています。電力輸入は炭素税の影響を受けず、カナダの電力会社は人口の多い米国にも大量の電力を輸出していることは注目に値する(カナダの人口は3,825万人、米国の人口は3億3,190万人)ただし、設置容量は国民 1,000 人あたり最大 4 メガワットであり、米国の国民 1,000 人あたり 3.4 メガワットよりも 19% 高い値です)。ほとんどの場合、カナダの電力会社は、ビットコイン採掘業者などの地元の電力消費者に電力を販売するよりも、米国の都市に電力を販売した方が儲かります。最後に、カナダ当局は、ビットコインマイナー(およびその他のデータセンター運営者)が他の輸出産業と同様に仕入売上税控除を受けることを禁止する「影の税」の導入を提案した。この提案が可決されれば、デジタル資産の開発に携わる企業は付加価値税の仕入税額控除を受ける資格がなくなる。この前例のない提案は、ビットコインのマイニングコストを5%から15%増加させる隠れた税金を創設し、カナダの競争力を著しく低下させることになる。これに応じて、カナダの鉱山労働者は責任あるデジタル資産開発のための公正課税同盟を結成しました。これまでのところ、彼らは提案された変更を保留することに成功しており、業界を理解し、デジタル資産開発の状況を理解し、公平な課税と規制を通じて健全なカナダのデジタルマイニング産業を促進する方法を理解するために協議するよう当局に懇願しています。上記の提携に加えて、Canadian Blockchain Alliance は、仮想通貨、ビットコイン、鉱業業界の専門家で構成される最近設立された組織であり、政策立案者を教育し、過剰な政策を阻止しています。**1アルバータ州**アルバータ州はカウボーイの多い州で、電力市場にビットコインマイナーを参加させようとして、この傾向にしばしば逆らってきました。石油で飽和した州はビットコインマイナーの誘致に動いているが、他の州はこの傾向を避けている。豊富な石油資源に加えて、アルバータ州のエネルギー市場はハイドロ・ケベック州などの社会主義州に比べて規制が比較的少なく、自由市場となっている。現時点では具体的な法律はないが、アルバータ州政府はアルバータ州を「現代の電力大国」にする政策を推進したいと述べている。**2. ブリティッシュコロンビア州**ブリティッシュコロンビア州のBCハイドロ電力規制当局は12月、ビットコインマイニングの電力契約に独自の18か月の一時停止措置を課した。当時、同社は21人の鉱山労働者から1.4GWの電力契約の要請を受けていたが、現在は合計負荷273MWの鉱山労働者7社にのみサービスを提供していると述べた。**3 ケベック**2022年12月、ケベック州の電力会社ハイドロケベックは、ビットコイン採掘者に以前に締結された約270メガワットの電力契約をキャンセルした。同電力局は新規のビットコイン採掘契約に対してストップ・アンド・ゴーの仕組みを導入する習慣があり、新たなビットコイン採掘会社がこの地域に根付くことが困難になっている。以前同様の電力契約を結んでいたビットファームズのような古い鉱山会社でさえ、ハイドロ・ケベック州が拡張計画に新たな電力購入契約を与えることを拒否したため、同州を去った。ケベック州は豊富な水力発電エネルギーにより、初期の鉱山の中心地となりました。 2022年には発電した電力の16.5%を輸出した。電力規制庁の2022年の報告書によると、2022年にハイドロケベックは2,162億キロワット時の電力を販売し、そのうち356億キロワット時が主にニューヨークなど米国北東部の大都市に輸出された。キロワットあたりの価格は 1 時間あたり 0.082 ドル。 図 29: ハイドロケベックの電力源と売上高**4. マニトバ州**マニトバ州は2022年12月に新たなビットコインマイニングプロジェクトに18か月の一時停止を課した。**5 ニューブランズウィック州**ニューブランズウィック州は2022年3月に新規採掘契約の一時停止を実施した。**6 ニューファンドランドアンドラブラドール州**ニューファンドランド・ラブラドール州はここ数年、ビットコインマイナーに対して何も措置を講じておらず、同州はカナダで最も有望な鉱山地域の一つとして浮上している。**ラテンアメリカとパラグアイ**西半球のビットコインマイナーがより安価な電力を探している一方で、パラグアイはラテンアメリカにおけるハッシュレートのリーダーとして台頭しつつある。パラグアイに加えて、アルゼンチン、ウルグアイ、ブラジルも有望な鉱山国として台頭し始めています。コロンビアとベネズエラにも少数の採掘場がありますが、これらの国は経済的、政治的安定に欠けており、電気料金が最も低くても、ほとんどの採掘業者はリスクを負う余裕がありません。関税輸入は扱いが難しい場合があります。このセクションでは、ラテンアメリカ最大のビットコインマイニングセンターであるパラグアイに焦点を当てます。ベネズエラ、コロンビア、アルゼンチンの騒乱により、かつてのホットスポットで鉱山労働者が操業を開始できなくなって以来、パラグアイはラテンアメリカで躍進している。このギャップはイタイプダムの助けで埋められます。中国の三峡ダムに次ぐ第2位のイタイプダムは、14GWの発電能力がある。 1984 年 5 月 5 日に運用が開始されて以来、このダムはパラグアイ、ブラジル、アルゼンチンに電力を供給しており、ブラジルとパラグアイが共同所有しています。パラグアイの電力の 99% 以上は、イタイプ ダムとその「いとこ」であるヤシレタ ダムとアカライ ダムから来ています。しかし、パラグアイの人口670万人はダムで生産されるエネルギーをすべて消費することはできず、エネルギーの90%を隣国のブラジル、ボリビア、アルゼンチンに輸出している。 図 30: 世界のトップ 10 ダム (生産能力によるランキング)パラグアイの国有電力会社ANDEには、鉱山労働者が液体の金とみなしているものがあることを知っており、彼らもそれを知っています。パラグアイ議会は昨年、マイナーを正式に規制し、電気料金の支払いを引き下げるビットコインに偏った法案を可決した。ベニテス大統領はこの法案に拒否権を発動し、法案が大統領の手から議会に返還された際、議会は投票の定足数を満たしていなかったため、投票は1年延期された。しかし、鉱山労働者たちは止められず、パラグアイに集まり続けた。関係者によると、パラグアイの電力セクターは産業規模のマイナー向けに少なくとも6件の100メガワット契約に取り組んでおり、その中にはビットファームなどの上場マイナーも含まれているという。ビットファームズは150MWの長期電力契約を締結し、そのうち50MWが既存のビラリカ鉱山に割り当てられ、100MWがイタイプ水力発電所近くの新しい敷地に割り当てられた。パラグアイが採掘にとって魅力的であることは疑いの余地がありませんが、採掘者はパラグアイのやや複雑なライセンスと登録を行うために適切なコネクションを必要とします。ビットコイン採掘者は、ビットコイン採掘ハードウェアを大量に輸入するには有限責任会社を設立する必要があり、電力契約のために一定額の電力保証金を支払う必要があります。さらに、採掘事業を維持するために必要なケーブルやその他の電気機器を輸入するためのライセンスを取得する必要があります。マイニングマシンの輸入手数料は、マシンの市場価格の 17 ~ 20% になる場合があります (これと比較すると、ブラジルやアルゼンチンにマシンを輸入するためにマイナーが支払う 50 ~ 80% の関税や、ベネズエラやコロンビアなどで必要となる追加の賄賂と比較すると、バーゲン)。さらに、マイナーがビットコインマイニングファームを構築するには商務省からのライセンスが必要ですが、このライセンスは数日以内に取得できます。最後に、ビットコインマイナーは準拠を維持するために環境税を支払う必要があります。政府による抜本的な行動や一般的な社会政治的不安定がない限り、ラテンアメリカの鉱業におけるパラグアイの立場は今後数年間で強化され続けるだろう。**ビットコインマイニングがロシアで徐々に受け入れられつつある**ロシアのビットコインマイニング産業は、ほとんどの国と同様、監督なしで成長し、運営されています。しかし、ロシアの鉱山労働者団体やさまざまな部門の間で行われた最近の議論では、ロシア政府が業界を規制しようとしていることが示唆されている。エネルギー省、財務省、そして鉱業そのものが業界の規制を推進しています。この規制は、鉱業および関連規制当局に 3 つの主な利点をもたらします。まず、鉱山労働者がいくらの税金を誰が支払うべきかを明確にする税制を確立する。第二に、ビットコイン収入を認めていない現行の会計法のため、ロシアのマイナーは現在、ロシアの事業体を通じて個人でマイニングすることができないため、ロシアのマイナーの企業構造が簡素化される。第三に、そして最も重要なことは、この業界は規制の下で投資家にとってより魅力的なものとなり、上場鉱山会社はモスクワ証券取引所に上場し、市場での借入や融資を行うことが許可されることになる。ロシアの投資家や金融機関の多くは鉱業への投資を望んでいるが、この業界はまだ規制されていないため、当然のことながら投資を保留する傾向にある。今後の採掘規制のもう 1 つの興味深い側面は、家庭での採掘が禁止または厳しく制限される可能性があることです。ロシアの一部の都市では、家庭での採掘が配電網に問題を引き起こしているためだ。 BitRiver CEO の Igor Runets 氏は、広報活動にマイナスの影響があるため、家庭でのマイニングを制限する取り組みを主導しています。しかし、特にエネルギー省、財務省、ロシア中央銀行などの各省庁がどのように進めるかについて異なる見解を持っていることを考慮すると、このような包括的な規制は一朝一夕に導入されるものではありません。たとえば、財務省はマイナーに利益に対して追加の税金を支払うことを望んでいますが、エネルギー省はマイナーに法人税や付加価値税を支払わず、代わりに電力消費量に基づいて重税を支払うことを推奨しています。一つ確かなことは、採掘が規制された後、追加の法人所得税であれ、電力税であれ、ロシアの鉱山労働者の税金が増加する可能性が高いということだ。ロシア政府は2024年頃にビットコインマイニングの規制を策定する予定だ。過去 2 年間、ビットコイン マイニングは石油やガス、あるいは従来型のマイニングと比較すると小規模な産業でしたが、ロシア政府は依然としてこの初期産業に細心の注意を払っているようです。これはおそらく、将来の戦略的重要性のためと思われます。サンクトペテルブルク国際経済フォーラムのハイライトの一つで、ロシア財務省は、ロシア政府が国内および国際決済スキーム戦略の一環としてマイニングをどのように利用する計画であるかを説明した。具体的なアイデアは、マイナーが採掘したビットコインをデジタルルーブル(ロシアのCBDC)と引き換えにロシアの銀行に販売しなければならないということだ。その結果、マイナーはロシア中央銀行にビットコインの流動性を提供しながら、デジタルルーブルの流通促進に貢献することになる。ロシア銀行はロシア政府と緊密に協力してこれらのビットコインを国際取引に使用し、制裁を回避する可能性が高い。この戦略はイラン政府が以前に採用したものと似ています。**カザフスタン**過去1年半にわたり、カフカ風の官僚的プロセスにより、かつては偉大だったカザフスタンのビットコイン採掘産業が弱体化したが、今ではかつての姿とは程遠い。 2021年末に送電網の一部が遮断されて以来、カザフスタンのマイナーらは、4月1日に導入されたビットコインマイニング規制により、あらゆる面で規制の明確性と運用条件が改善されることを期待してきた。しかし、事態は改善しているようには見えません。**北欧**ノルウェー、スウェーデン、アイスランドなどの北欧諸国は、安価で再生可能エネルギーと比較的シンプルなビジネス環境のため、長年にわたりヨーロッパのビットコインマイナーにとって最も人気のある目的地の一つとなっている。最近では、電気料金の下落により、フィンランドもビットコインマイニングにとって魅力的な国として仲間入りしました。このセクションでは、北欧のビットコインマイニングシーンにおける最も重要な傾向と最近の出来事をまとめます。**1 夏は北欧の鉱山労働者にとって電力料金が安い時期です**北欧のビットコインマイニング産業の主なセールスポイントは、ノルウェーとスウェーデン北部の豊富な水力発電によって提供される安定した低電力料金です。では、これらの地域の電気料金は2023年にどう変化するのでしょうか?これらの国 (アイスランドを除く) には比較的自由な電力市場があるため、過去の電力スポット価格を比較するのは非常に簡単です。以下のグラフからわかるように、これらの国々は 2023 年に南ヨーロッパ諸国と比べて電気料金が非常に安くなります。例年通り、今年のノルウェー北部の月間平均スポット価格はkWh当たり0.020ドルから0.047ドルの範囲となっている。 図 31: 北欧諸国の平均電力スポット価格ノルウェー北部ほどではありませんが、スウェーデン北部のビットコインマイナーも非常に競争力のある電気料金を手にしています。 2023 年のスウェーデン最北端地域の平均月間スポット電力価格は、kWh あたり 0.027 ドルから 0.068 ドルの間で変動します。同時に、エネルギー危機で深刻な影響を受けたフィンランドでは、電力価格が深刻な影響を受け、2023年以降下落し続けている。7月の平均価格はkWh当たり0.022米ドルまで下落した。アイスランドの電力市場には電力会社の構造があり、ビットコインマイナーは電力購入契約を地元の電力会社と直接交渉する必要があるため、電力価格に関するデータを入手できませんでした。しかし、この火山島の水力資源と地熱資源は極めて停滞しているため、電気料金の大幅な変動は予想されません。また、このグラフからは、北欧諸国全体の電気料金が 1 月以来着実に低下していることがわかります。この現象は 2 つの理由から、この地域ではまったく普通のことです。まず、徐々に気温が上昇すると、暖房需要が著しく低下します。第二に、ノルウェーとスウェーデンの山々の雪が解けると、水力発電が急増し、電力供給が劇的に増加しました。北欧の電力価格は少なくとも11月までは非常に低い水準が続くと予想されている。フィンランドの鉱山について詳しく知りたい場合は、この記事をお読みください。スウェーデンの鉱山について詳しく知りたい場合は、この記事をお読みください。アイスランドのビットコインマイニングについて詳しく知りたい場合は、この記事をお読みください。ノルウェーの鉱山について詳しく知りたい場合は、この記事をお読みください。**中東**中東は、最も急速に成長しているビットコイン採掘地域の 1 つとして急速に台頭しています。この記事では主に、UAE、サウジアラビア、クウェート、オマーン、カタール、バーレーンなどのアラビア半島の湾岸諸国について説明します。これらの国々は、豊富なエネルギー資源、高いビジネス親和性、そして経済の近代化を継続的に推進する強い意欲により、ビットコインマイニングにおいて大きな可能性を秘めています。**1. 中東がビットコインマイニングのホットスポットになり得る理由**中東諸国の電力システムはビットコインのマイニングに最適です。これらの暑くて乾燥した国では、エネルギー消費の最大 70% が冷却と淡水の生産に使用されています。しかし、最も暑い月と最も寒い月では気温が大きく異なるため、すべてのエアコンの電力消費量に大きな季節変動が生じます。このような消費パターンのため、冬のベース需要は夏のピーク需要の約半分となります。こうした季節変動は当然、電力システムにストレスを与えます。そして、需要の低下に対応するために発電所が冬の間に生産量を減らすことができないため、状況はさらに困難になります。これは、これらの国が海水を淡水化するために発電と淡水化装置を組み合わせて使用しているためです。淡水を供給することが重要であるため、これらのユニットは年間を通じて比較的連続した能力で稼働する必要があり、最も暑い月と最も寒い月の間でも電力需要が大きく変動します。その結果、大量の電力が無駄になってしまいます。ビットコインマイナーは、これらの電力システムに切望されているベースロードを提供し、生成された余剰電力を収益化できます。これは送電網を安定させ、公共料金収入を増やすために使用されます。歴史的に、これらの国々のほぼすべての電力消費は天然ガスから来ています。しかし近年、彼らは原子力、風力、太陽光などの他の電源からの電力供給を多様化することに断固として取り組んでいます。 UAEは最近、出力5.4GWのアラブ世界最大の原子力発電所を稼働させ、2030年までに容量5GWの世界最大の太陽光発電所を建設する計画を立てており、この地域の他の国々も同様の計画を立てている。サウジアラビアの計画は最も野心的なものを含め、発電能力を拡大する。 写真 32: モハメッド・ビン・ラシッド・アル・マクトゥーム太陽光発電公園**アジア**2021年まで、中国はビットコインマイニング産業の中心地であり、全世界のビットコインコンピューティングパワーの50~70%を保有していた。現在、鉱業は中国から完全に撤退しておらず、中国は依然としてアジアの支配的なプレーヤーである。しかし、採掘禁止以降、中国から流出したコンピューティングパワーは近隣諸国に流入した。このセクションでは、中国の鉱山業界の最新動向について簡単に紹介するとともに、これらの国のいくつかについて触れます。**1. 中国**中国は2021年夏にさまざまな省でビットコインマイニングの禁止を実施したが、これによって業界が完全に消滅したわけではない。計算能力の 20% が依然として中国にある可能性があると推定されています。実際、政治的なつながりを持つ鉱山労働者(または特別な扱いを受けずに生き残ることができる鉱山労働者)が今でもこの地域で操業しており、四川省などのダムは依然として鉱山活動の多くの場所となっている。雨季(5 ~ 9 月)の電気料金は、kWh あたり 0.03 ~ 0.035 米ドルです。この国では家庭での採掘が依然として正式に禁止されているため、ほとんどの採掘作業は小規模(1~2MW)です。中国がビットコインマイニングを独占していたとき、西側の傍観者にとって何が起こっているのかを理解するのは困難でしたが、それは今でも変わりません。私たちが知っていることは、今日の鉱山は禁止前に比べてはるかに小さくなり、現在も操業しているのは通常、中国政府と密接な関係にある人々、つまり一定の制限付きで操業を許可されている特権階級であるということです。残存物は引き続き中国に留まり、予見可能な将来においても、ビットコインの計算能力のかなりの部分は依然として中国から来ているだろう。**2.ブータン**今四半期、ブータン政府の投資研究所(DHI)はついに、ビットコインのマイニングに長年にわたり座礁した水力発電を使用していたことを認めた。この古い鉱山国は、ビットコインの価格がわずか 5,000 ドルだった頃からビットコインのマイニングを開始したと言われています。現在、その事業を公開した後、この山岳国は採掘を新たな高みに引き上げたいと考えている。ブータンは最近、Bitdeerとビットコインのマイニング能力を3年以内に600MWに拡大することで合意に達したと発表し、プロジェクトの第1段階の能力は100MWとなり、9月に開始される予定だ。 Bitdeer は現在、このプロジェクトを支援するために海外の投資家から 5 億ドルを調達しています。いくつかの要因により、ブータンではビットコインマイニングが賢明な選択となります。まず、ブータンには膨大な水力資源があるため、扱いきれないほどの電力が存在します。歴史的に、国の余剰水力発電の多くはインドに輸出されてきました。しかし、1つの業界や1つの貿易相手国に過度に依存することは非常に危険であり、インドとの交渉に関してブータンには交渉力がほとんどありません。したがって、ブータンは単にインドに輸出するだけでなく、水力発電を利用して国内でビットコインをマイニングし、発電し、より高い価値に変換することで、経済を多角化することができる。ブータンには現在2.4GWの水力発電容量があり、2024年末までに2つの新しい発電所を開設し、合計容量は1.4GWになる予定です。この容量の増加により、国の電力余剰はさらに増加します。ブータンとエルサルバドルが国内ビットコインマイニングで先頭に立っているため、今後数年間で他の国々も追随すると予想されます。**結論**ビットコインマイナーが第 4 の半減期に近づくにつれて、ゲームは急速に変化しています。コンピューティング能力は新しい地理的領域に広がり、電力管理戦略は成熟しており、マイナーは新たな資本プールと資金調達の開拓に懸命に取り組んでいます。次の半減期が終了するときにビットコインマイニング業界がどうなるかを想像するのは難しい。しかし、ブロック報酬が 3.125 BTC に低下すると、高コストのマイナーの収益性が大幅に低下するか、マシンをシャットダウンしてネットワークから離脱する可能性があるため、コンピューティング能力の本格的な再構築が期待されます。一方、今後はラテンアメリカ、中東、ロシアなどの新興鉱山地域でさらなる生産の増加が見込まれます。だからといって、北米がネットワークのコンピューティング能力の大きなシェアを維持できないわけではありません。ただ、コンピューティング能力の価格が十分に低ければ、あらゆる規模のマイナーが他の場所で機会を探し始めるでしょう。マイナーを含む一部のビットコイン保有者は、ビットコイン価格の上昇と下落が半減期のインフレに関連していると信じている。鉱山労働者は、2024 年以降のシナリオに向けて事前に戦略を立て、機械の効率を向上させ、電力コストを削減し、その他の運用コストを削減する方法を模索するなど、慎重に投資する必要があります。半減期の計画を立てるのに最適な時期は、2020 年 5 月 11 日に始まる現在の半減期中です。しかし、マイナーにとっては、いつでも準備を整えるのに適した時期であり、低コストの電力契約やエスクロー契約を締結できない場合は、今こそ創造力を発揮してチャンスを探す時期です。電力に対するヘッジ戦略と電力価格の計算は、今後数年間に備えるために非常に重要です。ビットコインの価格は半減期の前後で変動する可能性があるため、将来をモデル化する際には複数の可能性を考慮することが賢明です。皆さんも頑張ってください!

2023 年ビットコインマイニング詳細レポート:: マイナーの生存と差し迫った半減期への準備

著者: Colin Harper、Hashrate Index の中国コンテンツ パートナーとして Wu Shuo によって発行

まとめ

中国のビットコインマイニング禁止とハッシュレート移行から2年以上が経過し、中国政府がビットコインマイニング産業の大部分を海外に追い出して以来、ビットコインマイニング産業は消えない変化を続けている。

この歴史的な出来事の後、マイニングの収益性は急上昇し、マイナーはこの短期間の「ハッシュレート価格のスーパーサイクル」とそれに続く 2022 年の弱気市場を通してマイニングの「幸運」を数えました。鉱山評論家らは、2023 年半ばまでに 30,000 ドルに達する可能性があると推測していましたが、ビットコインには期待を打ち砕く自然な傾向があります。

マイニング禁止から 2 年が経過した現在、ビットコイン マイニング業界は大きく成熟しました。 2023 年のマイニング ビジネスが控えめで、粘り強く、即時的であることは間違いありませんが、ビットコイン マイニングの「影の遊び」は終わり、ビットコイン マイニング業界の内部構造はこれまで以上に透明になりました。

現在、官民の鉱山会社が鉱山業界を支配しています。特に北米では、中国のマイニング事業の崩壊を受けて、ビットコインマイニング産業はその輝かしいデビュー以来繁栄を続けています。そして、コンピューティング能力は、ロシア、中東、ラテンアメリカ、東南アジアなど、米国外の新しいマイニングセンターに波及し続けています。地球規模でのコンピューティング能力の配分は、これまで以上にバランスがとれたものになりました。

業界がつまずいた初期の時代から今日の成長を続ける成熟期に進化するにつれて、マイナーは 2022 年の市場混乱の教訓を学んでいます。彼らは引き続き資金管理と資金調達の実務に参加しており、以前に破産した鉱山会社も再編され、より健全な経営戦略を持って浮上しています。

ビットコインマイニング市場にとって、2022年は衝撃的な年と言えるが、今年は積極的な参加者が足場を築くための基礎が築かれた。 2024 年のビットコイン半減期に近づき、それを乗り越えるにつれて、さらにボラティリティが高まることが予想されます。このゲームはエネルギーの安さが鍵であり、マイニングマシンの調達や資金管理もマイナーにとっては特に気になるポイントです。

これらの分野やその他の分野でのコスト削減策が、半減期を乗り切る鍵となるでしょう。一部の幸運なマイナーにとっては、特に電力デマンド レスポンス プログラムに参加できる規模の規模のマイナーは、電力料金の引き下げを交渉することで実現できますが、他のマイナーは、マシンの動作速度を下げて電気代を削減するために、ファームウェアを通じて周波数を下げることしかできません。より安価なハードウェア設備と物流コストを求めている企業や、廃熱をリサイクルすることでコストを削減している企業もあり、大規模な鉱山会社にとっては、管理コストの削減も最も重要です。

そうであれば、ビットコインマイニングはもはや「プラグアンドペイ」ゲームではありません。資本コストと運営コストの削減という点では、最も安価な電力を利用できる事業者、および/または効果的な拡大戦略や運営戦略を持つ事業者は、半減期後もよりよく生き残ることができるでしょう。中国の禁止以来、発掘業界の軸は東から西に移り、北米の投資家がこれまで以上に業界に参入しやすくなり、新たな注目と資金が前例のない速度でこの分野に流入している。今後1年間、一部のより平凡な投資家、特にMOQの低いエスクロー取引を行う個人投資家は困難に直面する可能性がある。

ビットコイン業界が成長を続け、機関金融とより密接に絡み合う中、2021年に始まり2023年に加速する統合傾向が続くと予想しています。同時に、ビットコインのコンピューティング能力はかつてないほど広範囲に世界に広がっており、ビットコインのコンピューティング能力は今後も世界中に広がり続けると予想されています。

北米の鉱山労働者は、近隣諸国と競争しているだけでなく、中東、中国、ロシア、ラテンアメリカなどの鉱山ブームとも競争していることを覚えておく必要があります。

それぞれの地域や状況には長所と短所があり、一部の先進的なマイナーは、そのためのコネクションとリソースを持って、異なる管轄区域にハッシュレートを広め始めています。

2023 年第 2 四半期には、多くのマイナーが将来の拡張に向けて、低いマイニング リグ価格を利用しているのが見られました。 2022年のハッシュレート価格引き締め後のビットコインの反発と一息の余地(十分すぎる支援があった)は、マイナーに2022年のハッシュレート価格の底を一息つけるチャンスを与えている。 2022 年の第 4 四半期のほとんどで利益が得られない中コストおよび高コストのマイナーにとって、通貨価格の回復とコンピューティング電力価格の安定は非常に重要です。

第 2 四半期が終了した今、ビットコインの価格は下落し、コンピューティング能力は向上し、マイナーは残酷な第 4 四半期の半減期に備えています。昨年の傾向を踏まえ、2023年には合併・買収、統合、資産圧縮の売却が加速し、劣勢なマイナーが撤退の機会を模索する一方で、有利な立場のマイナーは拡大に有利な立場に立つ。半減期によってこうした傾向が加速すると予想されます。

第 2 四半期の電力価格計算の休息期間が徐々に終わりに近づき、半減期まで残り 8 か月を切る中、鉱山労働者のスローガンもまたシンプルです。「生き延びて備えよう」です。

ハッシュレート、マイニング難易度、ハッシュレート価格

コンピューティング能力の成長が鈍化し、マイニングの難易度が上昇

2023 年は、ビットコインのハッシュ レートの成長にとって大きな年になります (マイナーが予想していたほどではありませんが)。 2022 年のコンピューティング能力は 2021 年(中国の採掘禁止の年)よりも増加し、2023 年のコンピューティング能力の伸びは 2022 年の伸びを上回ると予想されます。

しかし、第2四半期にはコンピューティング能力の伸びが鈍化し、これもコンピューティング能力の「大移動」の二次的な影響が出てきていることを示している。

北米におけるコンピューティング能力の高い集中(45~50%)が、ビットコインのコンピューティング能力に新たな季節的影響を与えていることがわかります。夏の熱波により、全米の電力網に過負荷がかかり、マイナーは規模の縮小を余儀なくされました。マイニングにより、コンピューティング能力の成長が阻害されます。具体的には、ビットコインの7日間の平均計算能力は2023年第2四半期に7.5%増加したが、これは第1四半期の35%増加よりもはるかに小さかった。この成長の鈍化は、夏の気温により米国などの採掘ホットスポットでの操業が中断されたことが主な原因だ。ただし、今年の夏のハッシュレートの伸びは、昨年の記録的な夏の熱波と比較してそれほど影響を受けていないことは注目に値します。

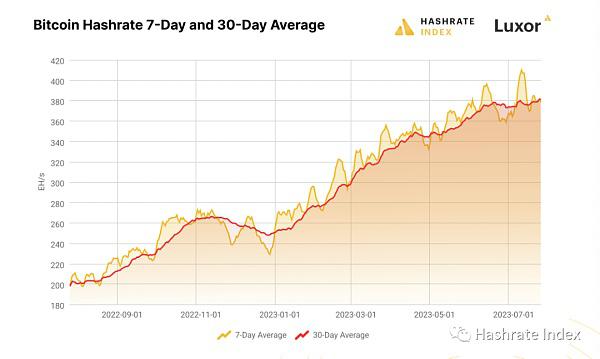

現在、ビットコインの計算能力は2023年に大幅に向上しています。 2023 年 7 月 22 日の時点で、ビットコインの計算能力は年初と比較して 50% 増加し、255 EH/s から 380 EH/s に増加しました。

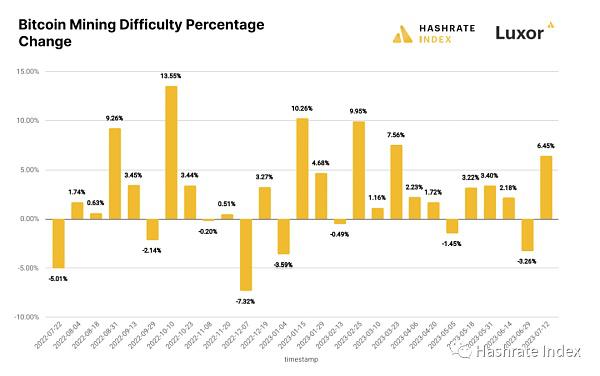

ビットコインの計算能力の向上に伴い、ビットコインのマイニング難易度は2023年第2四半期に8.1%上昇し、年初には52.5%上昇しました(2023年7月22日時点)。

採掘の難易度は、過去最高の 53.91 T に達した後、2.94% 減少しました。昨年の夏、熱波が米国を襲い、ハッシュレートが低下したため、ビットコインマイナーは3回連続で難易度を調整した。 2023 年の初め以来、マイナーは灼熱の暑さを大幅に避けており、熱波がコンピューティング能力に大きな干渉を引き起こすことはありませんでした。しかし、8 月 (米国史上 2 番目に暑い月) に向かうにつれ、天候が極端に悪化した場合には、さらにマイナスの難易度調整が行われる可能性があります。ただし、コンピューティング能力に障害が発生しても、世界中の他の採掘サイトを拡張することで簡単に補うことができます。

ハッシュレートが急上昇した後に失速する

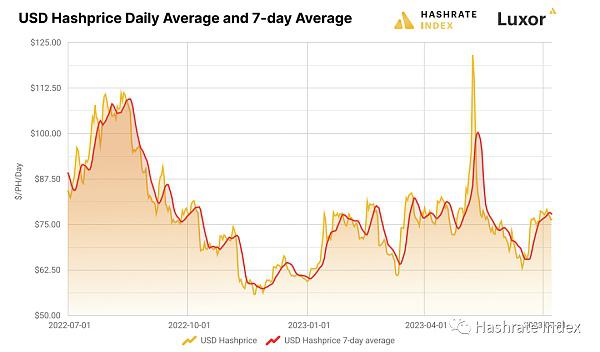

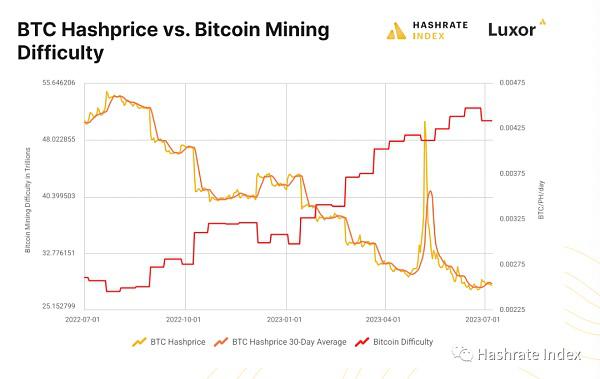

2022 年末レポートで述べたことを思い出してください (マイナーであれば、思い出す必要はありません)。コンピューティング パワーの価格は、昨年の第 4 四半期にどん底に達しました。第 1 四半期にはいくらか反転し、マイナーにいくらかの安心感をもたらしましたが、第 2 四半期には、NFT の波の中でハッシュレート価格が下落し (これについては序数/碑文のセクションでさらに詳しく説明します)、ビットコイン価格の回復と遅いハッシュレートが急速に回復し、成長の組み合わせのもとで安定化。

第 2 四半期の平均計算能力価格 (米ドル基準) は 77 米ドル/PH/日で、第 1 四半期の平均 72 米ドル/PH/日から 5% 増加し、第 4 四半期の平均 59 米ドル/PH から 30% 増加しました。 /日。第 2 四半期の平均計算能力価格 (コイン標準) は 0.00275 BTC / PH / 日で、第 1 四半期の平均値より 15% 低くなりました。

全体として、第 2 四半期は利益がほとんどないマイナーにとっては楽な結果となりました。 S19j Pro マイナーの損益分岐点が 0.07 ドル/KWh の電気代で 51.25 ドル/PH/日であることを考えると、2022 年末にどれだけのマイナーが不安になっているかが想像できます (特に北米のマイナー)。第 1 四半期ではこの利益縮小が若干緩和され、第 2 四半期ではさらに状況が緩和されました。

それにもかかわらず、ビットコインの上昇が失速し、7月に難易度が史上最高値に達すると、ハッシュレート価格への圧力が戻ってきた。現在の米ドル基準に基づく計算能力の価格は 72 USD/PH/日、通貨基準に基づく価格は 0.00244 BTC/PH/日です。

序数と碑文: 鉱山労働者は「内紛」をやめ、「jpeg」形式の画像を愛する

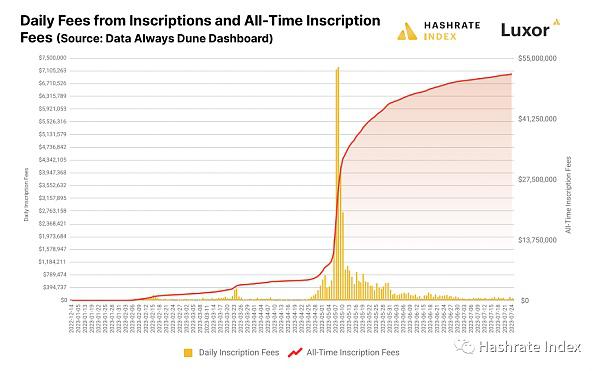

2023 年、ビットコインマイナーは取引手数料が収益に多大な影響を与えることを思い出させ、その影響について部分的には Bored Ape と Pepe jpeg に感謝することができます。

2022 年には、取引手数料がブロック報酬全体の 1.63% を占めるようになります。これに対し、取引手数料はこれまで4.9%、2023年第1四半期は2.3%、第3四半期は8.11%となっている。この改善は従来の経済取引からではなく、ビットコインでNFTを鋳造して取引する新しい方法から来ています。

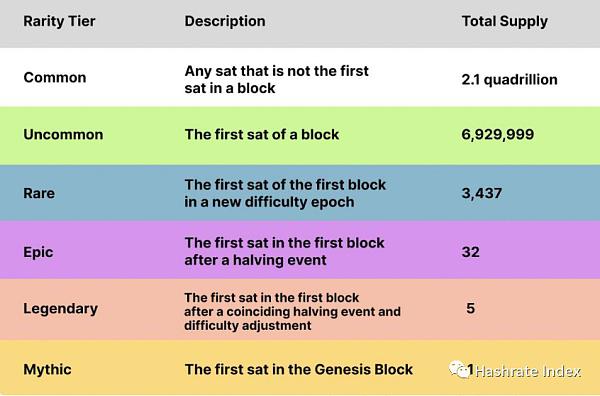

碑文と呼ばれるこれらのデジタル画像、ビデオ、テキスト、ビデオゲームファイル(はい、実際には)は、ビットコインユーザーが特定の取引条件を使用してビットコイン取引に含める任意のデータである可能性があります。イーサリアム、ソラナ、その他のチェーン上の他の NFT とは異なり、これらの NFT は実際にブロックチェーンにアップロードされます。それらを追跡するために、コレクターは順序理論、つまり数字を順序付ける数学的方法を使用して、各取引に単一のサトシをマークします。これは、碑文の「証書」として機能します。序数理論は、先入れ先出しベースで、ジェネシスブロック以降のすべてのサトシを追跡できます。

紙幣や硬貨と同様に、収集家は金銭的価値のある希少なコインも探しており、碑文の波により「希少なサトシ」の市場が開かれています。

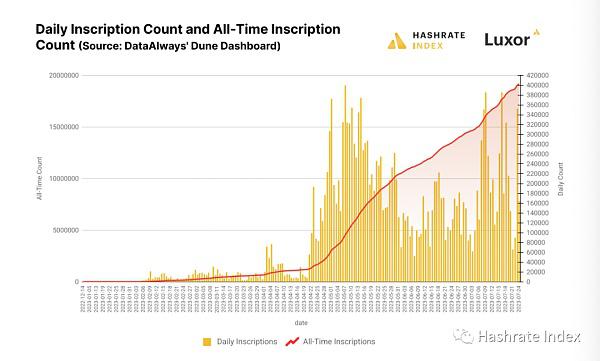

碑文や序数理論などの噂により、ビットコインブロックチェーン上でブロック取引活動が急増し、取引手数料は2020年10月以来の最高水準に達した。

序列と銘により取引手数料が史上最高値に達する

Casey Rodarmor 氏は今年 1 月に序数と碑文の概念を初めて導入しましたが、彼や他の人々がこの技術の実験を始めたのは 12 月でした。

この碑文は 2 月に暗号界の注目を集め、早期採用者はデジタル アートやさまざまな収集品に急いで碑文を刻みました。 NFT に対するこの斬新なアプローチは、イーサリアム エコシステムから多くの NFT トレーダー、コレクター、クリエイターを惹きつけ、その移行により取引手数料の狂気とブームが加速しました。現時点で、ビットコインのブロックチェーンには 1,960 万件以上の書き込みがあります。

2月に序列表記が採用されたことで、鉱山労働者は直ちに2022年の取引手数料収入を倍増させることができた。 2022 年には、取引手数料によるブロック報酬の平均シェアは 1.63% になる予定ですが、これまでのところ、第 1 四半期の平均シェアは 2.3%、第 2 四半期の平均シェアは 8.11%、年間の平均シェアは 4.9% です。

5月に碑文ブームがピークに達していたとき、マイナーはブロック補助金よりも取引手数料で多くの収入を得ており、報酬として12.5ビットコイン以上のブロックも珍しくありませんでしたが、まさにそれが起こったのです。最後の半減期。

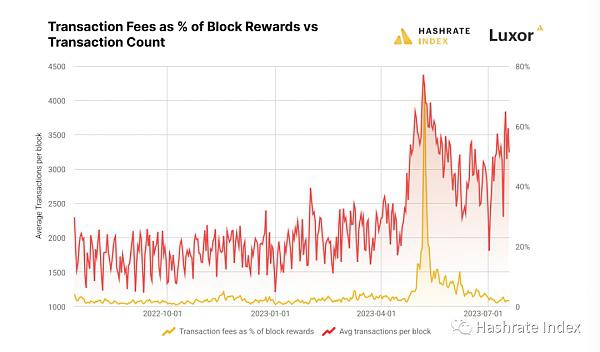

表記の潮下ブロック容量の変更

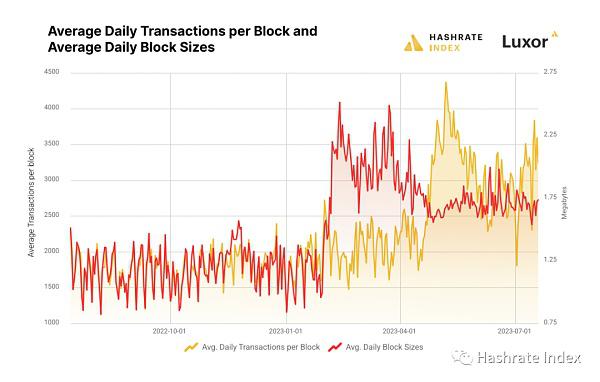

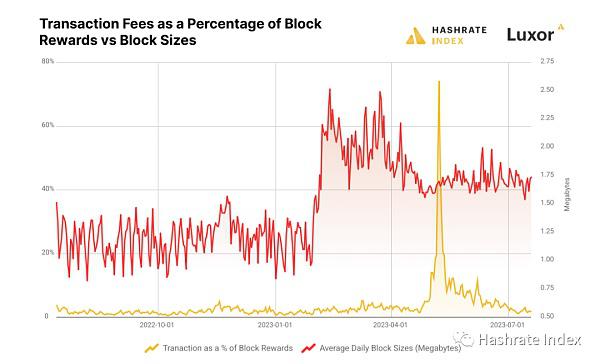

碑文はさまざまな理由で物議を醸していますが、その中でも特に重要なのは、碑文が SegWit のデータ利権の恩恵を受けていることです。碑文データは、ブロックの監視部分に保存されます (2017 年の Segregated Witness (SegWit) アップグレードによって導入されました)。証人データは、通常のトランザクションにおける他のデータ ブロックよりもバイトあたりの送信コストが低いため、インスクリプション トランザクションに必要なデータ バイトあたりのトランザクション コスト (サトシ) は少なくなります。以下のグラフで SegWit 割引の最終的な効果がわかります。2 月から 5 月までのトランザクション数とブロック サイズの差は、初期の Inscription 料金の動態に対する証人割引の影響をよく示しています。ブロックには碑文データ (画像やテキストなど) が詰め込まれていますが、トランザクション数 (増加しています) は驚くほど増加していません。

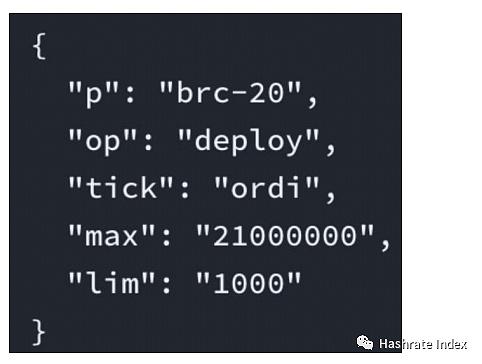

第2四半期には、「BRC-20トークン」が銘刻市場を独占し、銘刻取引数と実際の取引手数料は増加傾向を示し始めました。元の碑文のほとんどは JPG およびその他の画像形式でしたが、BRC-20 取引では必要な証人スペースが少なくなり、取引フィールド スペースが増えるため、まったく異なるレベルの取引活動が促進されます。

以下のグラフが示すように、取引活動は 4 月に加速し、5 月初旬にピークに達しました。

2023 年 4 月に初めて導入された BRC-20 トークン規格は、ついにイーサリアムのような鋳造ブームを碑文の領域にもたらしました。以前は、碑文メーカーはコレクション全体を鋳造し、Discord サーバー、Twitter、その他のフォーラムで非常に基本的なオフマーケット方式でオークションに出品していましたが、ブロックチェーン上の人気の NFT コレクション (イーサリアムやソラナなど) とは異なり、ユーザーはコレクション全体を鋳造することができます。オークションされたコレクションから自分のNFTを購入できますが、登録されたコレクターの場合、このオプションは存在しません。

BRC-20 規格はその状況を変えます。現在、ビットコインの OP_CODE フィールドを使用して、収集可能な作成者は固定供給のトークン パラメーターを作成できます。テンプレートがブロードキャストされた後は、誰でもトークンのパラメーターに従ってシリーズのトークンを鋳造できます。 5月にBRC-20の人気が高まり始めたとき、先着順メカニズムにより、登録者は新しいシリーズのトークンを最初に鋳造するために手数料を入札するよう奨励された。これらのミント トランザクションは OP_CODE トランザクションでもあるため、各バイトのコストが高くなるため、SegWit 割引ほどの利益は得られません。

図 10: BRC-20 OP_CODE の例

この鋳造インセンティブと BRC-20 取引は SegWit 割引から大きな恩恵を受けず、5 月に以下のグラフに見られる取引手数料の急増につながりました。また、鋳造活動は 5 月に放物線状の急増を経験した後、7 月に横ばいになり始めたことも観察できます。

イーサリアムのNFTブームの第一波は2017年にCryptoKittiesの形で起こりましたが、NFTが実際に明確な文化的影響を及ぼし始めたのは2021年の歴史的な強気相場になってからでした。たとえば、エミネムとスヌープ・ドッグは、MTV ビデオ ミュージック アワード (VMA) のバーチャル パフォーマンスで Boring Apes を演奏しました。 NFTはマイナーの収入への影響は言うまでもなく、人々の日常生活に溶け込み始めています。

私たちは、通常の碑文にも同様の継続力があり、強気市場の状況下、特にビットコインや仮想通貨への関心が高いときに、定期的な取引手数料のブームと不況のサイクルを生み出すと予想しています。

しかし、それは、マイナーがコンピューティングパワーの価格が揺るぎないまま維持されることを期待して、Inscription に賭けるべきだという意味ではありません。私たちは、デジタル収集品が文化的意識を捉えていると信じており、特に開発者や起業家がスペースブロックを使用した新しいアプリケーションの実験を開始しているため、碑文のトレンドにより将来の鉱山労働者の収入が増加すると予想されます。

マイニングマシンの価格は安定する傾向にあります

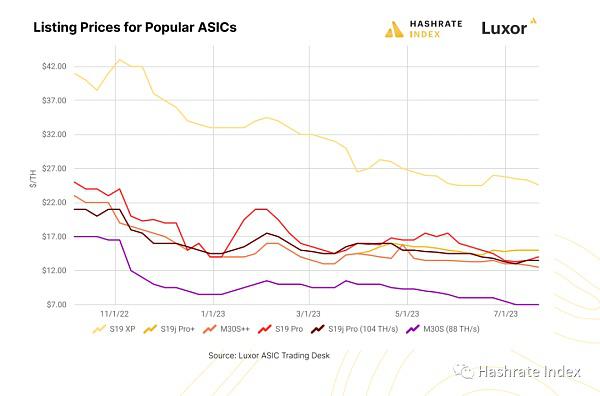

ビットコインマイニングリグの価格は、2021年12月の強気相場の終了以来、自由下落を続けてきたが、2023年の第3四半期には、少なくとも今のところ、マイニングリグの価格は持ち直す兆しを示しているようだ。

価格は依然として全体的に下落傾向にありますが、市場データは、マイニングマシンの価格、特に新世代の機器の価格が 7 月に安定する可能性がある兆候を示しています。以下に、いくつかの人気のあるマイニング マシン モデルの四半期ごとの価格変動をリストします (データはルクソールのマイニング マシン取引プラットフォーム RFQ から取得したものです)。

・S19 XP(-2.64%)

・S19jプロ+ (2.07%)

・M30S++ 112TH/s (-10.34%)

・S19プロ110TH/s(-15.63%)

・S19jプロ 104TH/s (-16.88%)

・M30S 88TH/s (-25%)

S19 や M30S などのコンピューティング能力の低い新世代モデルの人気が徐々に下がっている一方、S19 XP などの新世代モデルのプレミアムが上昇していることがはっきりとわかります (マイナーがより効率的なマシンを探しているため)半減期を満たします。)。

また、以下の2022年第2四半期のマイニングマシンの価格推移のグラフからも、ビットコインマイニングマシンの価格は2022年第2四半期に下落したものの、6月と7月、特に次世代のマイニングマシンの価格が回復し始めていることがわかります。前述したモデル。

S19j Pro+ が四半期末に値上がりし、他の S19j シリーズ モデルと比較して TH あたりのプレミアムが高かったことは注目に値します。 S19j Pro+ は入手可能になったばかりですが、新しいマシンが市場に登場するたびにそうであるように、マイナーが先物注文を出し、マシンの機能をまったく知らないときに価格は安くなります。鉱山労働者が S19j Pro+ の動作を徐々に観察し、取引が先物市場からスポット市場に移行すると、不確実性が後退し、モデルの透明性が高まるにつれてマシンの価格は回復しました。昨年の夏に発売された S19XP でも、この価格設定の変化が見られました。

特に、S19j Pro、S19 Pro、M30S++ などの新世代デバイスは現在、厳しい取引が行われています。ほとんどの通信事業者にとって、通常の S19 や M30S など、これらのシリーズの古いモデルの人気が薄れ始めています。これは、上のグラフの M30S の価格下落からもわかります (2022 年 11 月には、 M30S の価格が史上最低値に達すると、M30S の価値は大幅に下落します)。

マイニング作業の電力コストが横ばい、または平均電力価格 (例: 0.075 ドル/KWh) より高いマイナーの場合、効率値が 34 J/TH を下回るモデルは投資する価値がありません (ビットコインが今後 12 か月以内に登場しない限り、もちろんです) 、この状況に賭けることはありませんが、このレポートのマイニングマシンの返品サイクルの部分でさらに分析されます)。ビットコインは 2024 年に半減し、2023 年と 2024 年には多数の新しいマシンが発売されるため、昨日の次世代マシンは明日の中生代マシンになるでしょう。ただし、THあたりの価格によっては、2024/2025年が強気市場であれば、中生代および新世代の機械に投資することは利益を倍増させる良い戦略となる可能性があります。鉱山労働者が昨年ペニーで S9 を購入し、2021 年の強気市場のピーク時に 1 TH あたり 50 ドルで販売したのと同じです。

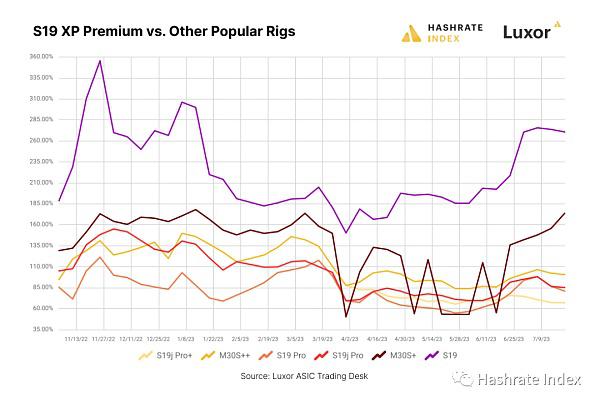

S19XP のプレミアムが増加

2024年のビットコイン半減期に備えてマイナーがマイニング事業を拡大する中、マイナーがマイニングハードウェアを評価する際に考慮する要素はハッシュレート価格とビットコイン価格だけではありません。 Bitmain と MicroBT は 2023 年にいくつかの新しいモデルを発売しましたが、すべての新しいハードウェアと同様に、マイナーはそのパフォーマンスについて不確かです。 Bitmain の次世代マイニング マシンのフラッグシップとして、Antminer S19 XP は 1 年間現場でテストされてきましたが、設計にはまだ改善が必要な領域がいくつかあります (たとえば、各ハッシュの片側をカバーするなど) Compass の Mining Memo などのアルミニウム パネルを備えたボード)、しかしマイナーは一般的に、それが安定したマシンであることに同意しています。

半減期が近づくにつれ、マイナーは効率と計算能力の点で有利なマシンを優先するようになりました。したがって、Antminer S19 XP、Whatmsiner M50S++ などの次世代ハードウェアのプレミアムは、古いデバイスと比較して上昇しています。

上のグラフが示すように、S19 XP のプレミアムは第 2 四半期に底を打ちましたが、6 月以降は上昇傾向にあります。第3四半期に向けて、S19 XPのプレミアムは、ビットコインの価格が1万5000ドルから1万6000ドルだった昨年末の高値に近づいており、アナリスト全員が値下げを求めている。ビットコインが第2四半期に急速に回復し、登録ブームで取引手数料が高騰する中、ハッシュレート価格は上昇しており、前四半期のプレミアムが比較的低かったのは市場力学の改善への反応だった。マイニングの限界コストが改善すると、マイナーは効率的なハードウェアを緊急に交換する必要がなくなるため、XP プレミアムも下がります。現在、コンピューティング能力の価格は、特に半減期の 9 か月前になって不確実な水準に戻っており、マイナーは半減期後のマイニング経済を参照する傾向が強まっており、プレミアムは再び上昇しています。

また、M50S シリーズは Antminer S19 XP と比較して価格プレミアムが高いことにも気付きました。このプレミアムには 2 つの理由があると推測されます。1) Bitmain は MicroBT よりも多くのマシンを生産しているため、チップ メーカーからより良い価格を得ることができます。2) Whatsminer が Antminer の深刻な競争相手になりつつあります。

マイナーが半減期に備える際、次世代モデルが第一の選択肢となります。その保険料も年々着実に上昇しています。

新モデルと水冷・油冷モデル

新しい機器といえば、前四半期に発売された新しいマイナー モデルをいくつか紹介します。

・S19j XP(151 TH/s) - 21.5 J/TH

・S19k Pro(136 TH/s) - 24 J/TH

・M50S++(150TH/s) - 22J/TH

・M56S++(浸漬230TH/s)~22J/TH

・M53S++(ハイドロ320TH/s) - 22J/TH

特に半減期が近づき、メーカーがこれらのタイプのマイナー向けの製品を拡大するにつれて、水冷式および油冷式のマイニング ファームがますます出現し始めていることに気づき始めています。通常の状態では、これらのマシンは同じエネルギー入力で 2 倍のハッシュ レートをマイナーに提供でき、オーバークロックするとさらに多くのハッシュ レートを提供できます。

ただし、この生産にはコストがかかります。資本支出の増加、ハードウェアの増加、メンテナンスのコストが増加します。

水冷冷却: 液体冷却としても知られる水冷冷却は、コールド プレート水冷技術を利用し、熱伝達媒体として脱イオン水を使用します。浸漬冷却とは異なり、温水冷却では通常、電気部品に触れずに水が熱交換器内を循環する閉ループ システムが使用されます。この方法では、空気や油よりも水の熱容量が大きいため、効率的な熱伝達が可能になります。温水冷却には、空冷ソリューションと比較して、冷却効率、拡張性、柔軟性の向上、運用コストの削減などの利点があります。

浸漬冷却: 浸漬冷却では、電子コンポーネント (サーバーまたはマイナー チップなど) を非導電性の液体または冷却剤に浸します。この冷却方法では、コンポーネントが冷却剤と直接接触するため、放熱が向上します。浸漬冷却には、冷却効率の向上、熱応力の軽減、パフォーマンスの向上、機器寿命の延長、物理的設置面積の縮小など、多くの利点があります。浸漬冷却は空冷の必要性を排除することで、より高密度の導入を可能にし、コンピューティング環境における騒音公害を軽減します。

液浸冷却システムと温水冷却システムによってサポートされるインフラストラクチャには多くの類似点があります。液浸冷却システムの主なコンポーネントは次のとおりです。

・ 水槽

・クーラント

・ポンプ

・フィルタリングシステム

・ 熱交換器

・制御システム

· 配電ユニット (PDU)

温水冷却システムの主なコンポーネントは次のとおりです。

・ラック

・クーラント

・ポンプフィルターシステム

・ 熱交換器

・制御システム

· 配電ユニット (PDU)

最大の違いは、冷却システムで使用される冷却剤 (水、誘電性オイル、または同様の非導電性流体) です。油圧冷却システムは、冷却剤として特殊な純水を使用します。水質を維持し、環境への影響を最小限に抑えることは、水力採掘のセットアップの重要な側面です。マイナーは、沈殿物や不純物を除去するための濾過システム、定期的な水質検査、pH調整、化学処理による汚染物質の除去、環境要因の順守など、油圧ビットコインマイナーの調整を維持するために多くの技術や対策を採用しています。水のリサイクルおよび再利用システムを導入すると水の消費量を削減でき、地域の規制を遵守することで適切な排出管理が保証されます。それまでの間、MicroBT は国家規格 GM/T 6682-2008 に準拠した一級脱イオン水の使用を推奨しています。

一方、液浸冷却システムでは、液体がマイナーコンポーネントに直接接触するため、液体は非導電性である必要があります。冷却剤の選択は、誘電特性、熱伝導率、電子部品との適合性などのさまざまな要因によって決まります。鉱夫は通常、非導電性で沸点が高いため、浸漬冷却システムに 3M、Novec、Galden などのフルオロカーボンベースの液体を使用します。これらの冷却剤は、水没したコンポーネントの安全性を確保しながら、効率的な熱伝達を可能にします。

油冷式および水冷式鉱山は、今後数年間にわたってビットコインの総計算能力を着実に生成し続けると予想されます。私たちは、これが UAE のような中東市場の標準になるのを見てきました。これらの市場は新興しており、今後もこの業界に巨額の投資が見込まれるでしょう。

新しいモデルと 3nm チップは 2024 年に登場

Bitmain の次世代ビットコイン マイニング マシンである S21 シリーズが来年リリースされる可能性があるとの噂があります。 Antminer S21は当初2025年に発売される予定だったが、来年には予約注文が可能になる可能性がある。これらのマシンの効率は 14 ~ 15 J/TH であると予想されますが、現時点では正確な仕様と計算能力は決定できません。これは現時点では単なる噂ですが、Bitmain が現在のモデルよりも効率的で強力な Antminers の新しいラインに取り組んでいることは明らかです。

これは単なる推測ですが、これらのデバイスは 3nm チップを使用すると考えられており、MicroBT は Whatsminer M56s++ 油冷モデルで 3nm Samsung チップを使用していると報告されています。

電力市場の状況は安定している

2023 年の電力市場は、特に米国の多くの州で、電力価格が 2022 年の高値から下落し始めており、徐々に正常に戻りつつあるようです。価格が徐々に正常に戻りつつあり、業界は少なくとも公の場やメディアの報道においてこの話題に比較的ほとんど注目していないため、世界中のビットコインマイナーはようやく安堵のため息をついた。

状況は昨年よりも良くなっているように見えますが、鉱山労働者は依然として用心深く、エネルギー危機が終わったと考えるべきではありません。世界のエネルギー市場には依然として深刻な不均衡があり、特に異常気象が発生した場合には、電力価格が再び上昇する可能性があります。

この章では、マイナーの安価な電力へのアクセスにプラスまたはマイナスの影響を与える可能性のあるエネルギー市場の動向について説明します。また、過去のデータと将来の予測に基づいて、マイナーが半減後にどの電気料金の計算能力を計算する必要があるかについても分析します。

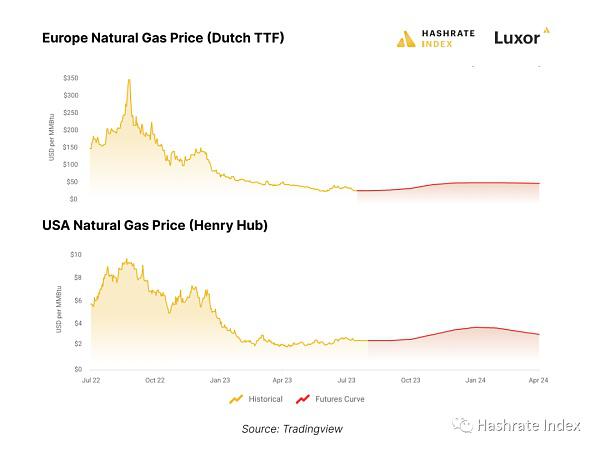

天然ガス価格は徐々に正常化

現代の電力市場のほとんどでは、電力の価格は、電力供給の容易さの最後のリトマス試験紙、つまり電源、通常は天然ガス火力発電所の生産の限界コストによって決まります。電力市場にとって天然ガス価格の重要性を考慮して、このサブセクションでは世界の天然ガス市場の現状を分析し、将来の傾向をよりよく理解するために国際電力市場の最新動向を紹介します。

以下のグラフからわかるように、2022 年下半期にヨーロッパと米国で天然ガス価格が過去最高値まで高騰しました。文字通り、電力価格も上昇し、世界のビットコインマイニング産業のヘッジされていない部分が深刻な問題に見舞われた。 2022年末、北米最大のビットコインマイニングホスティングプロバイダーであるコンピューティングノースとコアサイエンティフィックは、電気料金の高騰などを理由に破産を宣言した。

幸いなことに、自然は奇跡的にヨーロッパを、これまで記録された中で最も穏やかな冬に恵まれました。これにより天然ガスの需要が激減し、欧州諸国は在庫を補充できるようになった。その結果、欧州ガスベンチマーク価格(オランダTTF)は急落し、現在は2020年9月以来のインフレ調整後の最低水準である1MMBtu当たり25.96ドルとなっており、これは2022年8月のMMBtu当たり346ドルのピークからの下落に相当する93。 %。

米国の天然ガスベンチマーク(ヘンリー・ハブ)も、欧州よりも規模は小さいとはいえ下落した。現在、その価格はMMBtuあたり2.56ドルで、2022年8月のピークであるMMBtuあたり9.34ドルから73%下落しています。

しかし、米国エネルギー情報局と市場のコンセンサスによると、天然ガス価格は今後数カ月で若干上昇する可能性が高い。米国エネルギー情報局は、今年下半期のヘンリー・ハブの価格は平均1MMBtu当たり2.80ドルとなり、現在の価格であるMMBtu当たり2.56ドルより10%高くなるだろうと予測している。この予測は市場のコンセンサスと一致しており、上図の先物曲線によれば、天然ガス価格は来冬に若干上昇し、春には下落すると予想している。

天然ガス価格を予測するのは非常に困難です

したがって、専門家らは、天然ガス価格は今後数カ月は比較的快適な水準にとどまるとみている。私たちにはこの合意に反対する理由はありません。しかし、市場環境が不安定なこの時代においては、エネルギー価格の予測には不確実性が伴うことを依然として強調しておく必要があります。ヨーロッパで現在進行中の地政学的な出来事や構造的なエネルギー市場の問題により、ガスと電気の価格の予測はこれまでよりも複雑で予測不可能になっています。

そのため、マイナーは最悪の事態に備え、理想的には今後数か月および年間の電力投入コストをヘッジする必要があります。

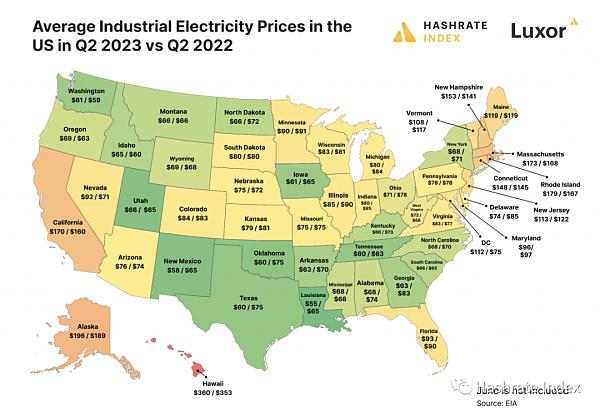

米国の電力価格は過去最高値から下落

ガスと電気の価格には相関関係があるため、ガスの推移は世界中の電気料金の共通の道しるべとなります。このセクションでは、米国の州ごとの将来の産業用電力価格の予測を詳しく掘り下げます。

以下のグラフが示すように、過去 1 年間で米国のほとんどの州で電気料金が大幅に下落しました。

多くの州では天然ガス価格の低下が追い風となり、2023年の夏は記録的な高温となった昨年よりも穏やかな気候となった。後述するように、電気料金に応じて、さまざまな州でコロケーション料金は低下または安定しています。

米国各州による将来の産業用電力価格に関する推測

アファーマティブ・アクションから新しいバービー映画に至るまで、あらゆるテーマで政党が国民を分断する中、エネルギー政策は文化戦争の集中砲火に巻き込まれるのは必至だ。一般的に言えば(テキサス州は顕著な例外である)、赤い州は化石燃料と原子力電池のベースロード、そして水力発電(合理的な場合は再生可能エネルギー)を優先している。一方、青色の州、特にカリフォルニアとニューヨークは、原子力や天然ガスの費用よりも太陽光や風力などの再生可能エネルギー源を優先している。

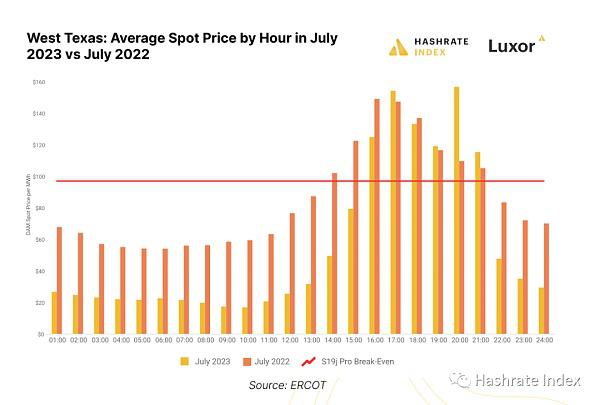

テキサス州の夏の生産減少の分析

夏は北米のビットコインマイナーにとって、2つの理由から最も困難な季節です。夏の猛暑時には冷房需要が高まるだけでなく、誰もがエアコンをオンにし、夏は通常、ピークシーズンや観光客の活動が活発になるため、スポット電気料金も上昇する傾向があります。こうした電力価格の高騰により、マイナーは定期的に操業の縮小を余儀なくされることがよくあります。この章では、夏の高温がテキサス州の鉱山作業にどのような影響を与えるかを分析します。

それでも、夏はほとんどの州で比較的穏やかだったが、テキサス州とカリフォルニア州では、高温と猛烈な嵐の時期に送電網のパフォーマンスが低下した。

幸いなことに、テキサス州はこれまでのところ、最も恐ろしい記録的な熱波から逃れているため、一部の特別にストレスの多い時期を除けば、鉱山労働者による生産量の削減は予想よりも少なかった。

テキサス州や他の電力市場では、減産の要因がいくつかある。共通する要因の 1 つは、スポット電力価格の急騰期間中にマイナーが生産を削減するのが一般的であることです。下のグラフが示すように、今年 7 月のテキサス州西部の前日市場のスポット電力価格は、昨年の同時期と比べて低くなっています。

深夜から正午までの平均価格が昨年の夏よりも大幅に下がっていることがわかります。ただし、価格のピークは通常午後 5 時頃であり、今夏の平均ピーク価格は 2022 年の夏よりもわずかに高くなります。

スポット電力価格が MWh あたりのマイニング収益の赤い線を超えた場合、図に示すように、テキサス州のほとんどのビットコイン マイニングは負荷を軽減します。これまで見てきたように、これは通常、午後 3 時から午後 9 時までの 6 時間の間に発生します。 6時間の削減は、テキサス州のビットコインマイナーのほとんどが7月中に約75%の稼働時間を達成できると期待できることを意味する。

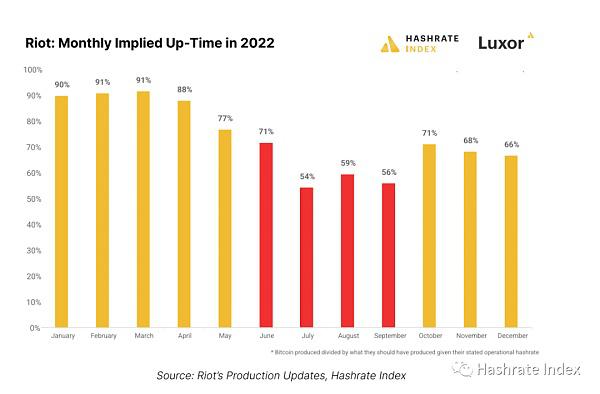

Riot の鉱山による夏季の有効操業時間の大幅な減少は、ERCOT の生産量削減の実例を私たちに提供します。上のグラフが示すように、1 月から 4 月までの Riot の予想稼働率は約 90% です。気温と電力価格の上昇に伴い、テキサス州の鉱山大手の予想稼働時間は大幅に低下し、6月から9月にかけて稼働能力のわずか54%から71%で稼働した。テキサス州の他の多くのマイナーと同様に、Riot はピーク時の負荷を軽減することで実質的な電気料金を大幅に削減できます。

1. さまざまな形の「減産」

鉱山労働者や解説者はよく「デマンドレスポンス」と「減産」について話しますが、ライオットはこれに対して補償を受けている一方、テキサス州の他の大手事業者の一部は補償を受けていないことが判明したため、すべての「減産」が同じというわけではありません。

ERCOT は 4 つの基本的なタイプの削減サービスを提供します。 (このセクションに情報を提供してくれた ERCOT の Evan Neel に特に感謝します)。

a. 経済的削減: この方法は、前日またはリアルタイム市場のスポット価格に依存します。 PPA を通じてヘッジしているマイナーの場合、契約にはほとんどの場合、契約電力を放棄し、電力プロバイダーによってスポット市場に販売されるオプションが含まれています。その後、マイナーは電力会社と金銭的に和解し、差額を回収します。これは、ヘッジを選択する一部のマイナーにとって、すでに固定価格で利益を上げてマイニングを行っているにもかかわらず、スポット電力価格が高いときに生産を削減することが最大の経済的利益になることを意味します。裁定取引の機会が採掘の利益を上回るため、彼らは生産を削減します。ヘッジを行わないマイナーも同様のことを行いますが、裁定取引は行われません。スポット電力の価格が MWh あたりの採掘収入を超えて上昇した場合、生産量を削減することになります。最も高価な価格区間 (時間) を回避することで、実質の電気コストを大幅に削減します。

b. 4 同時ピーク (4CP) シナリオ: この需要応答プログラムは、夏の 4 か月間 (1 月から 9 月) のピーク負荷間の総平均消費量に基づいて送電コストを割り当てることを目的としています。このような間隔での消費を避けることで、長期的には負荷を大幅に節約できます。通常、ほとんどの鉱山労働者は、いずれかの期間 (通常は午後早い時間から夕方まで) の電力消費を避けるために、夏の間はより控えめに動作します。鉱山労働者の夏の生産損失の多くはこれに起因している可能性があります。

c. 補助サービス: 補助サービスは、ERCOT が前日市場で競争的に調達した信頼性のある製品です。これらは信頼性の高い製品であるため、オペレーターが系統のバランスをとるためのディスパッチングを実行するためのツールとして機能します。登録された非制御負荷リソースまたはサブ周波数リレーがインストールされた登録された制御負荷リソースがある場合、適格な大型フレキシブル負荷 (LFL) はこれらの市場に参加できます。義務を付与された LFL の場合、LFL は製品の市場清算価格を受け取り、負荷と柔軟に調整する必要があると契約で規定されている期間にわたって特定の MW 消費しきい値を維持する必要があります(送電網が電力を必要とする場合は、それを利用しますが、そうでない場合は、必要に応じてマイナーが採掘を続けます)。

d. ERCOT がアラートを発行する: エネルギー不足が発生した場合 (Winter Storm Elliott など)、ERCOT がアラートを発行すると、一部の LFL は生産を削減する可能性があります。この種の収量損失はまれで、通常は冬に発生しますが、夏にはほとんど発生しません。

2. 2023 年の夏は予想以上に「人間らしい」夏です

今年の夏は予想より穏やかでした。 8月と9月も米国では歴史的に暑い月ですが、7月ほど暑くないのは確かです。最も暑い月が過ぎ去った今、テキサスや米国の他の地域のビットコインマイナーに対するこの夏の脅威は薄れてきたようだ。

米国のコロケーション価格と電力市場は安定

2021 年には、米国の小売マイナーでも、kWh あたり 0.07 ドルの包括的なホスティング料金を交渉できるようになります。しかし、電力価格の上昇により、共催者や主催者は2022年の第3四半期と第4四半期に料金の値上げを余儀なくされたため、こうした有利な市場環境は長くは続かなかった。

ルクソールのホスティング料金指数によると、2023 年 1 月の米国の平均小売ホスティング料金は、kWh あたり 0.081 ドルという史上最高値に達しました。これは、当時の Antminer S19j Pro の損益分岐点電力料金 (kWh あたり 0.082 ドル) に非常に近かったです。マイナーにとって幸運だったのは、2023 年の第 1 四半期に電力価格が下がったため、ホスティング料金もそれに応じて低下したことです。電気料金とホスティング料金は現在安定しています。現在、米国の平均小売ホスティング料金は 1 キロワット時あたり 0.077 ドルで、年初より 6% 低下しています。

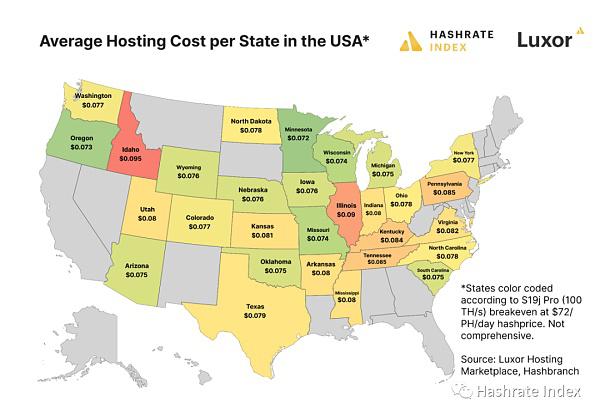

上のグラフが示すように、ミネソタ、オレゴン、ウィスコンシン、ミシガン、オクラホマ、サウスカロライナのコロケーション プロバイダーは現在、kWh あたり 0.075 ドル以下の料金を請求しています。アイダホ州とイリノイ州は「最も物価の高い州」で、1キロワット時あたり0.095ドルと0.09ドルとなっている。

これらの州については、テキサス州やオハイオ州のような大規模な鉱山州よりもはるかに狭い視野しか持っていないことに留意してください。以下の表が示すように、データ ポイントが多い州では、ラック スペース市場が強化されているため、小MOQレートと大MOQレートの差が大きくなる傾向があります。

一般に、ホスティング料金は各州の電力料金の変動に基づいて増減し、データ ポイントが最も多い州がこの相関関係を最も明確に反映しています。さらに、マネージド サービス プロバイダーは 2022 年の電力市場の変動から学んでおり、契約はより柔軟かつ短期となり、月次調整の対象となり、2 ~ 5 年の長期契約はますます稀になりつつあります。ホスティング プロバイダーは、電力料金の変更を顧客に転嫁できる「電力パス」契約を結ぶケースが増えています。これは特に石油採掘部門でよく見られることであり、事業者は電力料金の計算の経済性をこれまで以上によく理解しており、電力料金を乗り切ることができます。月ごとまたは四半期ごとに契約のバランスをとることで、ガソリン価格が上昇します。

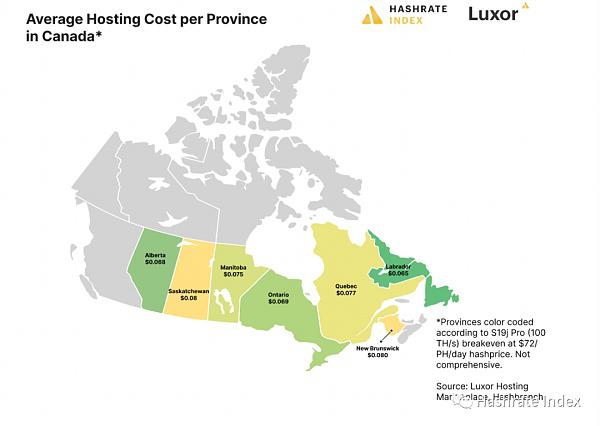

1. カナダの管理電力料金

カナダでのホスティング料金は歴史的に米国よりもわずかに低かった。この国は水力発電が豊富ですが、規制が明確でないため、新規の鉱山業者が市場に参入するのに苦労しています(詳細については、このレポートの最後にあるカナダに関するセクションを参照してください)。ラブラドールの通信事業者は、平均コロケーション料金 1 kWh あたり 0.065 ドルでサービスを提供しています。一方、最も高価な州都はニューブランズウィック州とサスカチュワン州で、kWhあたり平均0.080ドルだった。

2. ホスティングについて

2020 年以降、天然ガス価格が上昇するにつれ、井戸ステーションや立ち往生したガス事業者の価格も一般的に上昇しました。保全策や座礁したガス事業者もますますハッシュレートの価格経済に傾倒しており、ビットコインマイニング市場を知っているため、よりバランスの取れた利益分配を選択するようになっています。これまでマイナーは 80/20 または 70/30 の利益分配契約を取得していましたが、 、ガス事業者はマイニング利益(場合によっては収益)の 20 ~ 30% を取得しますが、現在、マイナーは 60/40 または 50/50 のシェア契約を結んでいます。より多くの天然ガスが送電網に供給されるにつれて、座礁したコロケーション サイトではコロケーション率が増加しています。水力施設でホスティングすると、稼働時間とコストの最適な組み合わせが得られます。

米国とカナダは最も流動性と透明性の高いカストディ市場を提供しているため、他の国に比べて価格が高くなります。ヨーロッパの鉱山会社も、北欧に比較的近い場所でマシンをホストするために割増料金を支払う意向であるようで、その地域での小売ホスティング料金(kWh あたり約 0.09 ドル)を押し上げています。

通常、割増料金を払いたくないマイナーは、ホスティング料金がはるかに安いパラグアイやロシアなど、北米以外のホスティング ソリューションを探します。パラグアイでは過去数か月間コロケーション料金に大きな変化はなく、平均小売価格はkWhあたり0.0625ドルです。

ルクソールのビジネスチームの観察によると、ロシアのホスティング料金は若干上昇しており、小売顧客の電気料金はkWhあたり平均0.055ドルだという。過去1年ほどの間に、経済制裁とウクライナ戦争のため、多くのヨーロッパと北米の鉱山労働者がロシアから撤退した。この流出によりラックスペースに空白が生じ、中国人、カザフスタン、イラン、ロシア、そして一部の冒険好きな西側の鉱山労働者がすぐにそれを埋めた。これらの国々の採掘状況については、第 5 章で詳しく読むことができます。

では、今後数か月でホスティング料金はどうなるでしょうか?最大の市場である米国に焦点を当ててみましょう。他の市場と同様、ホスティング料金は需要と供給によって決まります。 2022 年には、電力価格の高騰により供給が縮小します。同時に、2021年の強気相場では多くの鉱山投資が滞ると想定され、多くの西側鉱山業者がロシアから撤退するため、電力需要は旺盛だ。次の四半期もホスティング料金は安定する可能性があると予想しています。それにもかかわらず、特に産業用消費者向けの電力契約はより複雑になるでしょう。電力事業者にとって、特に半減期の前後においては、デマンドレスポンス、電力抑制、および同様の電力管理戦略が運営コストを低く抑える鍵となります。風力発電や太陽光発電所などの一部の契約では、低い稼働時間 (10 ~ 16 時間) で、より低い電気料金 (kWh あたり 0.03 ~ 4 ドル) を提供する場合があります。逆に、原子力発電所や水力発電所でのホスティングでは、稼働時間が 95 時間以上に達する可能性があります。 % であり、コストはさらに高くなる可能性があります (kWh あたり 0.06 ~ 8 ドル)。

中国のマイニング禁止以来、個人マイニング投資家は北米のビットコインマイニングへの関心を高めています。通常、これらのマイナーの運用は小規模 (おそらく 1 ~ 10 基のリグ) で展開されているため、より良い料金を求めて管理者や電力会社と同等の交渉力を持つことができません。したがって、ホスティングと電力の合計コストが kWh あたり 0.075 ドル以上のすべての小売マイナーは、半減期後の戦略を評価する必要があります。

3. 米国は 2023 年に 25.6 GW の容量を追加する予定です

このセクションでは、電力サプライチェーンの一般的な傾向に触れ、ビットコインマイニングに関連するいくつかの大規模発電プロジェクトを紹介します。米国に焦点を当てますが、アラブ首長国連邦やフィンランドなどの新興鉱山国でのいくつかのプロジェクトについても触れます。

まずは米国の電力サプライチェーンの動向から見ていきましょう。過去数年間の米国の電力供給における大きな傾向は、風力発電と太陽光発電の急速な拡大に加え、ベースロード発電において石炭から天然ガスへの置き換えとなっている。この傾向は、石炭火力発電所の廃止と太陽光発電所の稼働開始の両方において、2023 年にピークに達します。

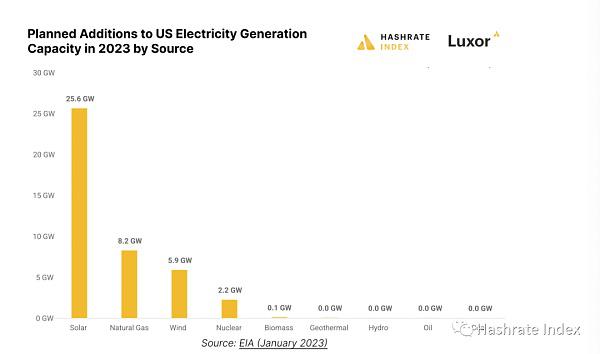

2023 年に計画されている米国の電力供給増加量の半分以上を太陽エネルギーが占めることになります。

上のグラフが示すように、EIA は 2023 年に開発業者が太陽光発電 25.6 GW、天然ガス 8.2 GW、風力発電 5.9 GW、原子力 2.2 GW を追加すると推定しています。一方、バイオマス、地熱、水力、石油、石炭などの意味のある新たなプラントの追加は見られないでしょう。

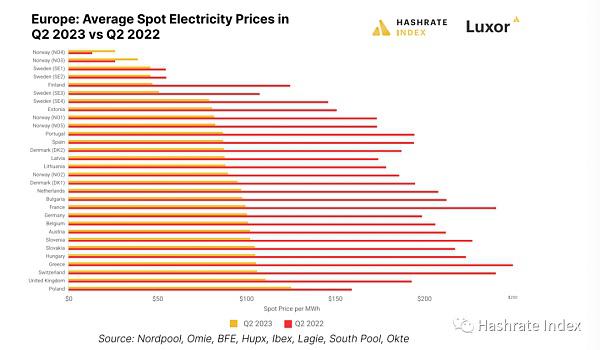

4. ヨーロッパの電力市場はビットコインマイニングにより変動しますか

近年、鉱山労働者は電気料金が著しく高い南ヨーロッパ諸国を避け、ノルウェー、スウェーデン、アイスランド、フィンランドなどの北欧の前哨基地に集まっている。しかし、電力市場が正常に戻れば、他の欧州諸国でもマイニングが可能になる可能性がある。

以下のグラフに示されているように、ほとんどのヨーロッパ諸国の電力価格は過去 1 年間で大幅に下落し、フランス、スペイン、ドイツのスポット価格は 50% 以上下落しましたが、これらの国の電力価格はまだ言うほどではありません。 "フレンドリー"。たとえば、フランスの現在のスポット価格はメガワット時あたり100米ドルで、これは半減期前のビットコインの最高マイニングレートのほぼ2倍です。

同時に、ノルウェーの極北にあるNO4とNO3の2つの電力価格帯のスポット電力価格は、2023年第2四半期で平均1キロワット時あたり26米ドルと39米ドルで、これはビットコインの最大マイニング料金をはるかに下回っています。しきい値。興味深いことに、2022年第2四半期の欧州エネルギー危機の間、この価格帯のノルウェーの鉱山業者はさらに低い価格で取引され、スポット市場ではkWhあたりわずか13ドルと26ドルしか支払わなかった。水力資源が豊富なノルウェー北部では、大陸への高電圧送電網が限られているため、2022 年には鉱山労働者はヨーロッパの混沌とした電力市場から事実上隔離されることになります。

スウェーデン最北の価格帯の鉱山労働者も、ノルウェーと同様、kWh あたり 46 ドルという比較的安価な水力発電資源を享受していることがわかります。 Hive Digital Technologies や Prosperity Digital などのスウェーデン企業は、送電線の制約によるエネルギー危機を幸運にも回避することができました。

ノルウェー、スウェーデン、アイスランドは長年にわたってヨーロッパの鉱山大国でしたが、フィンランドが徐々に新たな鉱山スターとして台頭してきています。同国は最近、ヨーロッパ最大の原子炉を稼働させ、電力の約55%を出力すると予想されている。この巨額の原子力への投資と一般的に低い電気料金により、フィンランドの電気料金は過去 1 年間で 62% 引き下げられ、メガワット時あたり 47 ドルという比較的競争力のある価格になりました。大量の空き容量と安価な電力により、フィンランドの規制はマイニング産業の発展を制限することはなく、やがてフィンランドはノルウェーを追い越し、ヨーロッパ最大のビットコインマイニング国になる可能性があります。他の欧州諸国の電気料金は大幅に下落しているが、ビットコインマイニング産業における電気料金の存続可能性を正当化するには依然として高すぎる。

**5. ヨーロッパがビットコインマイニングの約束の地になる可能性は低いですが、私たちにはまだ希望があります。 **

欧州の電力価格は今後も下落し続ける可能性は低いが、来年の冬も引き続き電力供給の問題に直面するだろう。 2024年と2025年に引き渡されるドイツの電力先物契約の価格は1MWh当たり153ドルと161ドルで、現在のスポット価格101ドル/kWhから大幅に値上がりしている。

欧州のエネルギー市場には深刻な構造的問題があり、いつでも電力価格が高騰する可能性がある。同大陸は長年にわたってベースロード発電への投資が大幅に不足しており、脆弱な電力市場を生み出し、激しい価格変動を招いていた。

たとえヨーロッパが幸運にも再び異例に穏やかな冬を経験したとしても、ヨーロッパのエネルギーシステムのこうした深い構造的亀裂は消えることはないでしょう。したがって、投資家が何らかの方法で長期的な電力価格のヘッジを達成するか、奇跡的に価格が下落しない限り、電力価格の高騰リスクにより、ヨーロッパのほとんどの地域で産業規模の採掘施設に投資することは現実的ではありません。

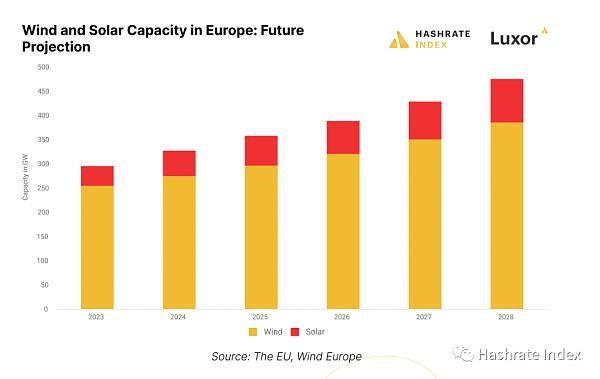

それでも、マイナーやエネルギー生産者は、小規模なビットコイン マイニング操作を利用して、さまざまなエネルギー問題を解決できます。たとえば、ヨーロッパでの風力発電や太陽光発電への大規模な投資を背景に、電力価格がマイナスになる期間がますます長くなり、電力価格の変動が大きくなっています。ビットコインマイニングマシンは、電力網から過剰な太陽光エネルギーと風力エネルギーを吸収することができます。風力エネルギーの場合、生産時間は通常夜間と早朝ですが、太陽エネルギーの場合、生産時間は早朝です。

ヨーロッパのビットコインマイニング産業は、今後もノルウェー、スウェーデン、フィンランド、アイスランドの電力大国に集中し続けるだろう。

上場鉱山会社の株価は回復

2023年第2四半期は上場鉱山会社にとって「復活の季節」と言っても過言ではない。

上場鉱山会社の株価は昨年悲惨な結末に見舞われ、株価は90~99%下落した。しかし、2023年上半期にこれらの企業の株価は反発し、(おそらく)数百パーセントも上昇しました。株価の上昇は7月にピークに達したが、その後は鈍化している。

このレポートでは、上場鉱山会社の厳選されたデータ ポイントのみを取り上げ、それらについての高レベルの解説を提供します。これらの鉱山会社は 2023 年第 2 四半期の「10-Q」レポートを 8 月にリリースするため、このレポートの第 1 四半期のデータはすぐに古くなります。そのため、8月に株式レポートを再発行する予定です。

上場マイニング会社のビットコイン売上が増加

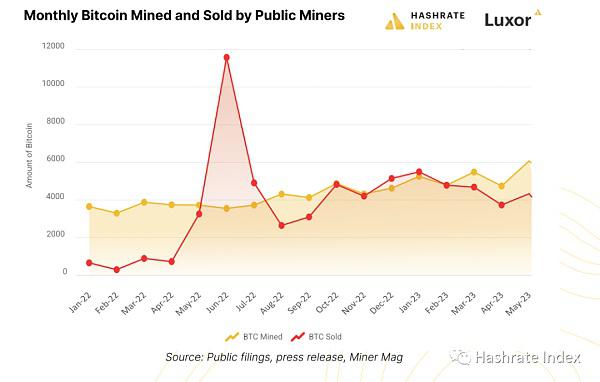

2023年、上場マイニング企業は生産能力の増強によりビットコインの生産量を引き続き増やし、これは事業拡大や次世代マイニング機器の導入といった次のステップへの支援にもなるだろう。 2022年初頭、マイナーはビットコインを保有し、売却を拒否することを選択している。 Terra Luna と FTX の余波が仮想通貨市場を襲い、ハッシュレートの価格に影響を与える中、上場マイナーによるビットコインの買いだめが顕著に減少しました。強気市場では、これらの企業は負債と株式による資金調達を組み合わせて経営できるが、2022年には、同社の株式の価値は強気市場での評価額が限られており、連邦政府が金利を引き上げると、資金調達の選択肢は枯渇する。これら 2 つの資金源の流動性が徐々に枯渇するにつれて、マイナーは運用ニーズを満たすためにビットコインを売却せざるを得なくなり、多くの場合、1 コインあたり 30,000 ドルを下回る価格でビットコインを売却することになります。

下のグラフは、ビットコインが最初に16,000ドルまで下落した昨年6月に売上がピークに達したことを示しています。大規模な売却のほとんどは、鉱山機械価格の高騰時に大規模な設備ローンを組んだ多額の負債を抱えた鉱山労働者に発生しており、彼らは持続不可能な負債を抱えています。

2023 年 5 月に、上場鉱山会社はビットコインの生産を大幅に増加します。しかし、6月以降、生産能力は大幅に低下した。 5月には、上場マイナーは6,079ビットコインをマイニングしたが、6月には4,859ビットコインのみをマイニングした。 1 つ明らかなことは、暑い夏とネットワークの難易度の上昇が全体的なマイニング効率に影響を与えるということです。

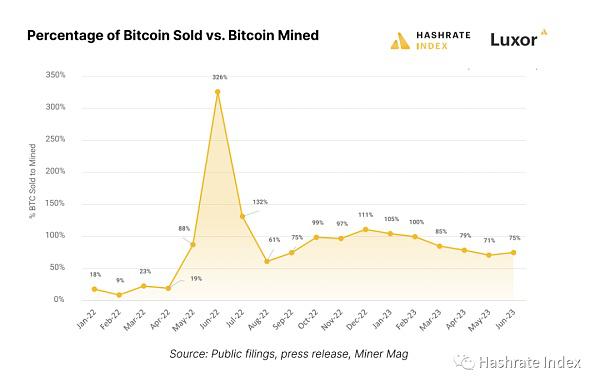

2023 年の第 1 四半期には、ビットコイン マイニング会社は平均して第 2 四半期よりも多くのビットコインを販売すると予想されます。上のグラフからわかるように、ビットコインの最大の販売はビットコインの価格が急落した期間に発生しました。 2022年後半にビットコインが弱気市場の安値に達すると、ほとんどの上場マイナーは保有するビットコインをすべて売却することになる。春が来るとマイナーたちは計画を調整し、ほとんどのマイナーが事業運営と成長に資金を提供するために毎月保有ビットコインの3分の2を売却し始めた。

マイナーは同じ間違いを避けるために財務管理戦略を開発し続けることが期待されます。

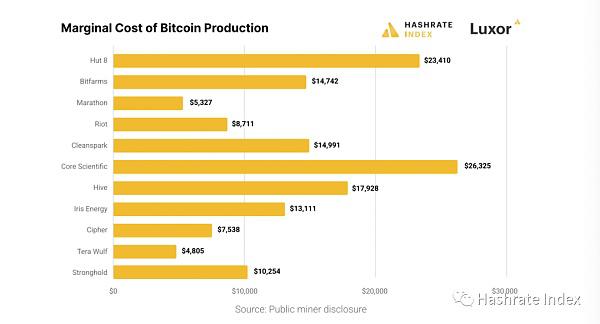

上場鉱山企業の限界生産コスト

収益原価(減価償却費を除く)を期間中に採掘されたビットコインの数で割ることにより、公共マイナーの限界生産コストを導き出します。データセットは、各社の最新の四半期財務報告書に基づいています。現在の鉱業経済学によれば、ほとんどの上場鉱業会社は依然として 15,000 米ドルから 20,000 米ドルの通貨価格範囲である程度の鉱業利益を得ることができます。

限界生産コストの計算における重要なポイントとして、第 1 四半期の操業コストを通じて鉱山会社の現在の採掘能力を計算します。たとえば、マラソン デジタルとテラウルフは第 2 四半期財務報告後に限界生産コストが 10,000 ドルに達する可能性があり、他の鉱山会社も同様に限界コストが増加または減少する可能性があります。今後のレポートでは、この分析をさらに改良していく予定です。

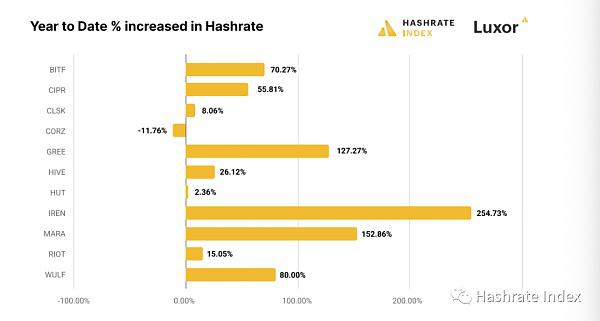

** 上場鉱業企業の計算能力の拡大 **

2023 年前半には、ほとんどのビットコイン マイニング企業がコンピューティング能力の拡張を完了します。アイリス・エナジーは、昨年の設備ローンの返済義務を満たさなかったにもかかわらず、ハッシュパワーの伸び率が254%で首位に立っている。ノースダコタ州に新しい施設を開設した後、マラソン デジタルのコンピューティング能力は 152% 増加しました。 Terawulf は、今年 3 月にマリナー湖施設の操業を開始した後、採掘能力を 80% 増加させました。 Bitfarms はアルゼンチンのデータセンターの運営ライセンスを取得し、50 MW の電力をすべて使用してマイニング能力を 70% 増加させました。 Greenidge は昨年の設備融資問題を解決し、採掘能力を 127% 増加させることに成功し、2023 年には「ダークホース」となりました。

上場鉱山大手のコンピューティング能力は今後も大幅に成長すると予想されます。 Cleanspark は 7 月に多数のマイニング施設を導入し、ハッシュレート容量を 6.7 EH/s から 8.5 EH/s 以上に増加しました。マラソン デジタルのガーデン シティは 8 月に操業を開始する予定で、ノースダコタ州での拡張により、その総容量は 21 ~ 23 EH/s 増加すると予想されます。米国ビットコインとの Hut 8 トランザクションが完了すると、コンピューティング能力は 2 倍になります。最後の企業である Core Scientific は現在再建中であり、コンピューティング能力の拡大は破産から脱却するまで待つ必要があります。

AI のトレンドを盲目的に追従しないでください

この業界は誇大広告を出してトレンドを追いかけることに慣れているため、AI の誇大宣伝の波が押し寄せています。

ChatGPT、Midjourney、その他の AI ツールの出現により、一部のマイナーは、高性能コンピューティングや AI タスクを実行できる能力を宣伝して誇大宣伝を行っています。

ハイ パフォーマンス コンピューティングは、データセンターの機能を総称する用語として使用されます。ただし、マイナーがハイパフォーマンス コンピューティングについて話すとき、彼らは特にクラウド コンピューティング、グラフィック レンダリング、および同様の計算集約型タスクを指します。 Hut 8 は第 1 四半期にこれらのサービスから 450 万ドルの収益を上げましたが、HIVE のパイロット プログラムは同社に 23 万ドルの収益をもたらしました。

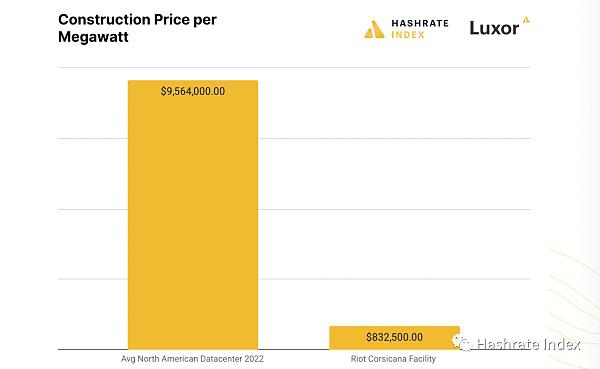

実際、AI データセンターのコストはビットコイン マイニング ファームの 10 倍、さらには 20 倍であり、運営には 2 倍の電力コスト (0.15 ドル/kWh も) がかかる可能性があります。 Nvidia の A100 GPU や H100 GPU などのコンピューティング デバイスの価格はそれぞれ数万ドルです。さらに、これらのデータセンターには、より多くの冷却およびバックアップ電源インフラストラクチャが必要です。

ライオットは、今後のコルシカナ施設の見積もりを発表し、メガワット当たりの電力コストは83万2000ドルに達し、施設の総容量は400メガワット、総コスト見積もりは3億3300万ドルになると述べた。これと比較すると、ターナーとタウンゼントの 2022 年のデータセンター指標における平均コストは 1 メガワットあたりわずか 950 万ドルです。

GPU グラフィックス レンダリング サービスを提供できるマシンを除いて、マイナーはいずれも Chat-GPT に自分のコンピュータを使用しません。したがって、AI の見出しやプレスリリースを見ても、あまり真剣に受け止めないでください。それはあなたが思っているものではありません。

国別のビットコインマイニングリスト

このセクションでは、重要な、または注目すべきマイニング活動が行われている国のビットコインマイニングの状況を概説します。レポートの残りの部分では、米国とカナダの鉱業活動の概要を説明するのではなく、北米市場について詳しく説明するため、業界に影響を与える最近の規制措置を要約します。

アメリカ合衆国

全体として、2022 年から 2023 年にかけて、米国ではビットコイン、ビットコイン マイニング、暗号通貨がより現実的になってきます。これは特にビットコインマイニング業界、特に伝統的な資本市場や業界の規制面で顕著に見られます。 2023 年の第 2 四半期には、両方の面で前向きな進展が見られました。

たとえば、前回の強気相場の間に蓄積されたESG圧力の多くは消失しました。文化戦争はこの国のほぼすべての社会/経済/政治的話題に影を落としているが、現時点ではどちらの陣営も国家レベルで業界に深刻なダメージを与える政策を持っていない。

それでも現政権と議会は努力している。業界は、ビットコインマイニング業界に過剰な税金や追加の規制負担を課そうとする行政当局や立法当局の一部の試みをはねつけてきた。特に、ビットコインマイナーの税負担を30%に引き上げるバイデン氏のデジタル資産市場参加者税は、議会が合意に達した上がり続ける債務上限合意を受けて現在保留されている。その代わりに、CHIPS法は、チップ工場やデータセンターを設置するのに適した土地を見つけるために州間で殺到を引き起こした。

DAME税は現在保留中であるため、この四半期の連邦レベルの会議ではビットコインマイニング業界の発展に関して何も報告されなかったが、州レベルでは検討する価値のある行動がたくさんある。

1. 州法

連邦規制がビットコインマイナーに与える影響に加えて、個々の州の規制もより大きな影響を与える可能性があります。米国の三権分立により、特定の州法が連邦法より優先されることが保証されています(マリファナもその 1 つであり、極端な例では、州法と連邦法の間に違いがある可能性があります)。

2023年、歴史的に保守的な法律を持つ州は、地方および州の法律や規制を遵守する限り鉱山労働者を差別してはならないと規定する、いわゆる「鉱業権」の波を導入した。この法律はビットコインマイニングに対処し、規制のための明確なガイドラインを設定する国内初の法律となる。

他の州も今四半期および過去に中立法から消極法を導入しているが、そのほとんどはまだ実現していないか、失敗に終わっている。

2. テキサス

より厄介な法案の 1 つは、米国の鉱山のメッカであるテキサス州からのものです。

4月12日、テキサス州上院は法案1751を可決した。テキサス州上院商務委員会の超党派議員グループによって3月に提出されたこの法案は、とりわけ、州のビットコイン採掘業者が提供できる需要対応の程度を制限し、ビットコイン採掘業者が利用可能な特定の固定資産税軽減措置の利用を禁止するものである。産業規模のビジネス。この法案の主要スポンサーは、ピークプラントに投資するエネルギー会社を通じて選挙資金を得ていることが多い。ピーキングプラントは、需要のピーク時にのみ稼働する天然ガス発電所の一種です。ビットコインマイニングファームは、電力網に柔軟な負荷を供給できるため、ピーク時の発電所の競争相手となっており、上記の措置はテキサス州のビットコインマイニング業界に深刻な打撃となるだろう。

この法案は下院での採決を待っているが、多くの批評家や鉱山労働者はこの法案が否決されると予想している。

3. アーカンソー州

アーカンソー州は、2023年アーカンソーデータセンター法の一部としてビットコインマイニング産業を規制する法案を可決した。法律第 851 号となったこの法案は、ビットコイン マイナーに対する方向性を正式に定めるとともに、データ センターが以下の条件に従って州内で運営できるようにするための減税を義務付けました。

a. 州の事業法および税法

b. 地方および州の運営、安全および騒音公害に関する規制

c. 公共団体および州が提供する公共サービスの規則または料金

d. 州および連邦の雇用法

この法案に対する反応はまちまちで、一部の郡は法案に反対しようとしている。

4. ミシシッピ州

2月、ミシシッピ州上院は、独自の種類の「採掘権」であるSB 2603を可決した。残念ながら、ミシシッピ州下院は4月にこれを否決した。

5. ミズーリ州

2023年3月、ミズーリ州下院と上院も州独自の「鉱業権」法案SB 692を可決したが、パーソン知事はまだ承認していない。この法案は、ビットコインマイニングファームが従来のデータセンターと同じように扱われることを保証し、住宅地や工業地域でのマイニングを禁止する州および地方の法律を禁止するものである。さらに、仮想通貨は州税および地方税から免除されます。パーソン氏がこの法案を承認すれば、今年8月28日に発効することになる。

6. モンタナ州

モンタナ州はアーカンソー州と同様の「マイニングの権利」法案を可決し、ビットコインマイナーは「不当な差別や要件なしに」州内で活動できると述べた。ジャンフォルテ知事は2023年5月2日にこの法案に署名した。

7 オレゴン州

オレゴン州の議員らは先四半期、ビットコインマイニングとデータセンターに排出目標を課す法案2816の可決を試みた。アマゾンが州内に新たに5つのデータセンターを建設する計画だったため、この法案は4月の委員会の審議に失敗した。

8 ペンシルバニア

ペンシルベニア州法案 1476 は 6 月に州下院に提出された。この法案はビットコインマイニングの電力消費の一時停止を提案しており、ビットコインマイニングが環境に与える影響について調査を行うとしている。

9. ワシントン州

前四半期、ワシントン州はデータセンターとビットコインマイニングファームの規制を規制する抜本的な措置を講じた。ジェイ・インスリー知事は、2023 年 5 月 3 日にワシントン州法案 1416 に署名しました。この法律は、2021 年までに設定された州のグリーン エネルギー目標と一致して、データ センターとビットコイン マイニング ファームの排出制限を設定しています。

カナダ

米国と同様、カナダにも連邦政府があり、主に各州でビットコインマイニングを規制しています。中国による採掘禁止以前は、鹿、カエデ、ホッケーのパックの国は、ビットコイン採掘における北米のリーダーでした。

11月と12月、カナダの一部の州は、カナダのエネルギーが豊富な地域で鉱山労働者が拡大するのを防ぐための協調的な取り組みとみられる、新規の鉱山発電契約に18か月の一時停止を課した。そのため、世界最高水準のカナダの連邦炭素税は言うまでもなく、メガワットあたり約 30,000 カナダドルと、鉱山労働者はカナダ市場の拡大や参入がますます困難になっていると感じています。

電力輸入は炭素税の影響を受けず、カナダの電力会社は人口の多い米国にも大量の電力を輸出していることは注目に値する(カナダの人口は3,825万人、米国の人口は3億3,190万人)ただし、設置容量は国民 1,000 人あたり最大 4 メガワットであり、米国の国民 1,000 人あたり 3.4 メガワットよりも 19% 高い値です)。ほとんどの場合、カナダの電力会社は、ビットコイン採掘業者などの地元の電力消費者に電力を販売するよりも、米国の都市に電力を販売した方が儲かります。

最後に、カナダ当局は、ビットコインマイナー(およびその他のデータセンター運営者)が他の輸出産業と同様に仕入売上税控除を受けることを禁止する「影の税」の導入を提案した。

この提案が可決されれば、デジタル資産の開発に携わる企業は付加価値税の仕入税額控除を受ける資格がなくなる。この前例のない提案は、ビットコインのマイニングコストを5%から15%増加させる隠れた税金を創設し、カナダの競争力を著しく低下させることになる。

これに応じて、カナダの鉱山労働者は責任あるデジタル資産開発のための公正課税同盟を結成しました。これまでのところ、彼らは提案された変更を保留することに成功しており、業界を理解し、デジタル資産開発の状況を理解し、公平な課税と規制を通じて健全なカナダのデジタルマイニング産業を促進する方法を理解するために協議するよう当局に懇願しています。

上記の提携に加えて、Canadian Blockchain Alliance は、仮想通貨、ビットコイン、鉱業業界の専門家で構成される最近設立された組織であり、政策立案者を教育し、過剰な政策を阻止しています。

1アルバータ州

アルバータ州はカウボーイの多い州で、電力市場にビットコインマイナーを参加させようとして、この傾向にしばしば逆らってきました。

石油で飽和した州はビットコインマイナーの誘致に動いているが、他の州はこの傾向を避けている。豊富な石油資源に加えて、アルバータ州のエネルギー市場はハイドロ・ケベック州などの社会主義州に比べて規制が比較的少なく、自由市場となっている。

現時点では具体的な法律はないが、アルバータ州政府はアルバータ州を「現代の電力大国」にする政策を推進したいと述べている。

2. ブリティッシュコロンビア州

ブリティッシュコロンビア州のBCハイドロ電力規制当局は12月、ビットコインマイニングの電力契約に独自の18か月の一時停止措置を課した。当時、同社は21人の鉱山労働者から1.4GWの電力契約の要請を受けていたが、現在は合計負荷273MWの鉱山労働者7社にのみサービスを提供していると述べた。

3 ケベック

2022年12月、ケベック州の電力会社ハイドロケベックは、ビットコイン採掘者に以前に締結された約270メガワットの電力契約をキャンセルした。同電力局は新規のビットコイン採掘契約に対してストップ・アンド・ゴーの仕組みを導入する習慣があり、新たなビットコイン採掘会社がこの地域に根付くことが困難になっている。以前同様の電力契約を結んでいたビットファームズのような古い鉱山会社でさえ、ハイドロ・ケベック州が拡張計画に新たな電力購入契約を与えることを拒否したため、同州を去った。

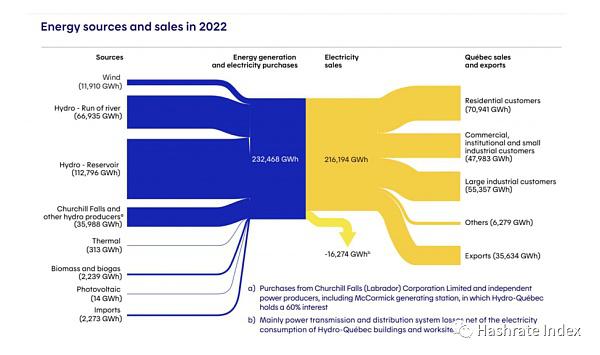

ケベック州は豊富な水力発電エネルギーにより、初期の鉱山の中心地となりました。 2022年には発電した電力の16.5%を輸出した。電力規制庁の2022年の報告書によると、2022年にハイドロケベックは2,162億キロワット時の電力を販売し、そのうち356億キロワット時が主にニューヨークなど米国北東部の大都市に輸出された。キロワットあたりの価格は 1 時間あたり 0.082 ドル。

4. マニトバ州

マニトバ州は2022年12月に新たなビットコインマイニングプロジェクトに18か月の一時停止を課した。

5 ニューブランズウィック州

ニューブランズウィック州は2022年3月に新規採掘契約の一時停止を実施した。

6 ニューファンドランドアンドラブラドール州

ニューファンドランド・ラブラドール州はここ数年、ビットコインマイナーに対して何も措置を講じておらず、同州はカナダで最も有望な鉱山地域の一つとして浮上している。

ラテンアメリカとパラグアイ

西半球のビットコインマイナーがより安価な電力を探している一方で、パラグアイはラテンアメリカにおけるハッシュレートのリーダーとして台頭しつつある。

パラグアイに加えて、アルゼンチン、ウルグアイ、ブラジルも有望な鉱山国として台頭し始めています。コロンビアとベネズエラにも少数の採掘場がありますが、これらの国は経済的、政治的安定に欠けており、電気料金が最も低くても、ほとんどの採掘業者はリスクを負う余裕がありません。関税輸入は扱いが難しい場合があります。

このセクションでは、ラテンアメリカ最大のビットコインマイニングセンターであるパラグアイに焦点を当てます。

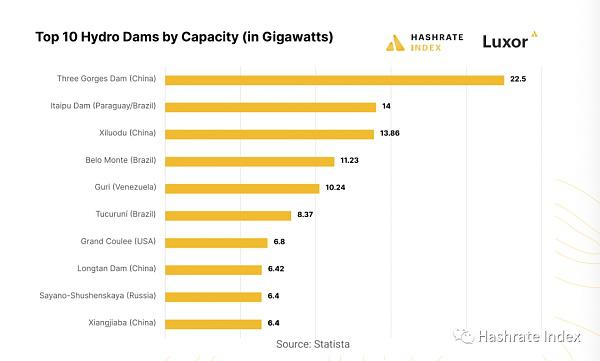

ベネズエラ、コロンビア、アルゼンチンの騒乱により、かつてのホットスポットで鉱山労働者が操業を開始できなくなって以来、パラグアイはラテンアメリカで躍進している。このギャップはイタイプダムの助けで埋められます。

中国の三峡ダムに次ぐ第2位のイタイプダムは、14GWの発電能力がある。 1984 年 5 月 5 日に運用が開始されて以来、このダムはパラグアイ、ブラジル、アルゼンチンに電力を供給しており、ブラジルとパラグアイが共同所有しています。

パラグアイの電力の 99% 以上は、イタイプ ダムとその「いとこ」であるヤシレタ ダムとアカライ ダムから来ています。しかし、パラグアイの人口670万人はダムで生産されるエネルギーをすべて消費することはできず、エネルギーの90%を隣国のブラジル、ボリビア、アルゼンチンに輸出している。

パラグアイの国有電力会社ANDEには、鉱山労働者が液体の金とみなしているものがあることを知っており、彼らもそれを知っています。パラグアイ議会は昨年、マイナーを正式に規制し、電気料金の支払いを引き下げるビットコインに偏った法案を可決した。ベニテス大統領はこの法案に拒否権を発動し、法案が大統領の手から議会に返還された際、議会は投票の定足数を満たしていなかったため、投票は1年延期された。しかし、鉱山労働者たちは止められず、パラグアイに集まり続けた。関係者によると、パラグアイの電力セクターは産業規模のマイナー向けに少なくとも6件の100メガワット契約に取り組んでおり、その中にはビットファームなどの上場マイナーも含まれているという。

ビットファームズは150MWの長期電力契約を締結し、そのうち50MWが既存のビラリカ鉱山に割り当てられ、100MWがイタイプ水力発電所近くの新しい敷地に割り当てられた。

パラグアイが採掘にとって魅力的であることは疑いの余地がありませんが、採掘者はパラグアイのやや複雑なライセンスと登録を行うために適切なコネクションを必要とします。ビットコイン採掘者は、ビットコイン採掘ハードウェアを大量に輸入するには有限責任会社を設立する必要があり、電力契約のために一定額の電力保証金を支払う必要があります。さらに、採掘事業を維持するために必要なケーブルやその他の電気機器を輸入するためのライセンスを取得する必要があります。マイニングマシンの輸入手数料は、マシンの市場価格の 17 ~ 20% になる場合があります (これと比較すると、ブラジルやアルゼンチンにマシンを輸入するためにマイナーが支払う 50 ~ 80% の関税や、ベネズエラやコロンビアなどで必要となる追加の賄賂と比較すると、バーゲン)。さらに、マイナーがビットコインマイニングファームを構築するには商務省からのライセンスが必要ですが、このライセンスは数日以内に取得できます。最後に、ビットコインマイナーは準拠を維持するために環境税を支払う必要があります。

政府による抜本的な行動や一般的な社会政治的不安定がない限り、ラテンアメリカの鉱業におけるパラグアイの立場は今後数年間で強化され続けるだろう。

ビットコインマイニングがロシアで徐々に受け入れられつつある

ロシアのビットコインマイニング産業は、ほとんどの国と同様、監督なしで成長し、運営されています。しかし、ロシアの鉱山労働者団体やさまざまな部門の間で行われた最近の議論では、ロシア政府が業界を規制しようとしていることが示唆されている。

エネルギー省、財務省、そして鉱業そのものが業界の規制を推進しています。この規制は、鉱業および関連規制当局に 3 つの主な利点をもたらします。

まず、鉱山労働者がいくらの税金を誰が支払うべきかを明確にする税制を確立する。第二に、ビットコイン収入を認めていない現行の会計法のため、ロシアのマイナーは現在、ロシアの事業体を通じて個人でマイニングすることができないため、ロシアのマイナーの企業構造が簡素化される。第三に、そして最も重要なことは、この業界は規制の下で投資家にとってより魅力的なものとなり、上場鉱山会社はモスクワ証券取引所に上場し、市場での借入や融資を行うことが許可されることになる。ロシアの投資家や金融機関の多くは鉱業への投資を望んでいるが、この業界はまだ規制されていないため、当然のことながら投資を保留する傾向にある。

今後の採掘規制のもう 1 つの興味深い側面は、家庭での採掘が禁止または厳しく制限される可能性があることです。ロシアの一部の都市では、家庭での採掘が配電網に問題を引き起こしているためだ。 BitRiver CEO の Igor Runets 氏は、広報活動にマイナスの影響があるため、家庭でのマイニングを制限する取り組みを主導しています。

しかし、特にエネルギー省、財務省、ロシア中央銀行などの各省庁がどのように進めるかについて異なる見解を持っていることを考慮すると、このような包括的な規制は一朝一夕に導入されるものではありません。たとえば、財務省はマイナーに利益に対して追加の税金を支払うことを望んでいますが、エネルギー省はマイナーに法人税や付加価値税を支払わず、代わりに電力消費量に基づいて重税を支払うことを推奨しています。一つ確かなことは、採掘が規制された後、追加の法人所得税であれ、電力税であれ、ロシアの鉱山労働者の税金が増加する可能性が高いということだ。ロシア政府は2024年頃にビットコインマイニングの規制を策定する予定だ。過去 2 年間、ビットコイン マイニングは石油やガス、あるいは従来型のマイニングと比較すると小規模な産業でしたが、ロシア政府は依然としてこの初期産業に細心の注意を払っているようです。これはおそらく、将来の戦略的重要性のためと思われます。

サンクトペテルブルク国際経済フォーラムのハイライトの一つで、ロシア財務省は、ロシア政府が国内および国際決済スキーム戦略の一環としてマイニングをどのように利用する計画であるかを説明した。具体的なアイデアは、マイナーが採掘したビットコインをデジタルルーブル(ロシアのCBDC)と引き換えにロシアの銀行に販売しなければならないということだ。その結果、マイナーはロシア中央銀行にビットコインの流動性を提供しながら、デジタルルーブルの流通促進に貢献することになる。

ロシア銀行はロシア政府と緊密に協力してこれらのビットコインを国際取引に使用し、制裁を回避する可能性が高い。この戦略はイラン政府が以前に採用したものと似ています。

カザフスタン

過去1年半にわたり、カフカ風の官僚的プロセスにより、かつては偉大だったカザフスタンのビットコイン採掘産業が弱体化したが、今ではかつての姿とは程遠い。 2021年末に送電網の一部が遮断されて以来、カザフスタンのマイナーらは、4月1日に導入されたビットコインマイニング規制により、あらゆる面で規制の明確性と運用条件が改善されることを期待してきた。しかし、事態は改善しているようには見えません。

北欧

ノルウェー、スウェーデン、アイスランドなどの北欧諸国は、安価で再生可能エネルギーと比較的シンプルなビジネス環境のため、長年にわたりヨーロッパのビットコインマイナーにとって最も人気のある目的地の一つとなっている。最近では、電気料金の下落により、フィンランドもビットコインマイニングにとって魅力的な国として仲間入りしました。このセクションでは、北欧のビットコインマイニングシーンにおける最も重要な傾向と最近の出来事をまとめます。

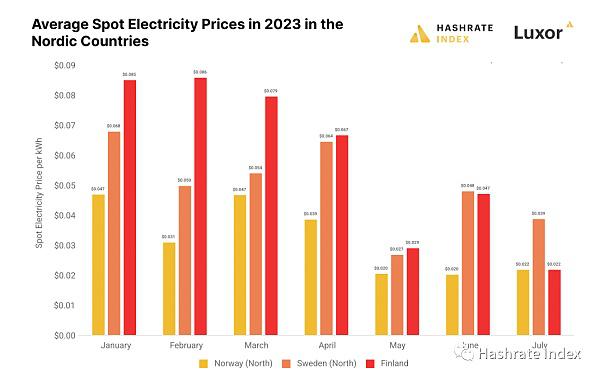

1 夏は北欧の鉱山労働者にとって電力料金が安い時期です

北欧のビットコインマイニング産業の主なセールスポイントは、ノルウェーとスウェーデン北部の豊富な水力発電によって提供される安定した低電力料金です。では、これらの地域の電気料金は2023年にどう変化するのでしょうか?

これらの国 (アイスランドを除く) には比較的自由な電力市場があるため、過去の電力スポット価格を比較するのは非常に簡単です。以下のグラフからわかるように、これらの国々は 2023 年に南ヨーロッパ諸国と比べて電気料金が非常に安くなります。例年通り、今年のノルウェー北部の月間平均スポット価格はkWh当たり0.020ドルから0.047ドルの範囲となっている。

ノルウェー北部ほどではありませんが、スウェーデン北部のビットコインマイナーも非常に競争力のある電気料金を手にしています。 2023 年のスウェーデン最北端地域の平均月間スポット電力価格は、kWh あたり 0.027 ドルから 0.068 ドルの間で変動します。

同時に、エネルギー危機で深刻な影響を受けたフィンランドでは、電力価格が深刻な影響を受け、2023年以降下落し続けている。7月の平均価格はkWh当たり0.022米ドルまで下落した。

アイスランドの電力市場には電力会社の構造があり、ビットコインマイナーは電力購入契約を地元の電力会社と直接交渉する必要があるため、電力価格に関するデータを入手できませんでした。しかし、この火山島の水力資源と地熱資源は極めて停滞しているため、電気料金の大幅な変動は予想されません。

また、このグラフからは、北欧諸国全体の電気料金が 1 月以来着実に低下していることがわかります。この現象は 2 つの理由から、この地域ではまったく普通のことです。まず、徐々に気温が上昇すると、暖房需要が著しく低下します。第二に、ノルウェーとスウェーデンの山々の雪が解けると、水力発電が急増し、電力供給が劇的に増加しました。

北欧の電力価格は少なくとも11月までは非常に低い水準が続くと予想されている。

フィンランドの鉱山について詳しく知りたい場合は、この記事をお読みください。スウェーデンの鉱山について詳しく知りたい場合は、この記事をお読みください。アイスランドのビットコインマイニングについて詳しく知りたい場合は、この記事をお読みください。ノルウェーの鉱山について詳しく知りたい場合は、この記事をお読みください。

中東

中東は、最も急速に成長しているビットコイン採掘地域の 1 つとして急速に台頭しています。この記事では主に、UAE、サウジアラビア、クウェート、オマーン、カタール、バーレーンなどのアラビア半島の湾岸諸国について説明します。

これらの国々は、豊富なエネルギー資源、高いビジネス親和性、そして経済の近代化を継続的に推進する強い意欲により、ビットコインマイニングにおいて大きな可能性を秘めています。

1. 中東がビットコインマイニングのホットスポットになり得る理由

中東諸国の電力システムはビットコインのマイニングに最適です。これらの暑くて乾燥した国では、エネルギー消費の最大 70% が冷却と淡水の生産に使用されています。しかし、最も暑い月と最も寒い月では気温が大きく異なるため、すべてのエアコンの電力消費量に大きな季節変動が生じます。このような消費パターンのため、冬のベース需要は夏のピーク需要の約半分となります。

こうした季節変動は当然、電力システムにストレスを与えます。そして、需要の低下に対応するために発電所が冬の間に生産量を減らすことができないため、状況はさらに困難になります。これは、これらの国が海水を淡水化するために発電と淡水化装置を組み合わせて使用しているためです。淡水を供給することが重要であるため、これらのユニットは年間を通じて比較的連続した能力で稼働する必要があり、最も暑い月と最も寒い月の間でも電力需要が大きく変動します。その結果、大量の電力が無駄になってしまいます。ビットコインマイナーは、これらの電力システムに切望されているベースロードを提供し、生成された余剰電力を収益化できます。これは送電網を安定させ、公共料金収入を増やすために使用されます。

歴史的に、これらの国々のほぼすべての電力消費は天然ガスから来ています。しかし近年、彼らは原子力、風力、太陽光などの他の電源からの電力供給を多様化することに断固として取り組んでいます。 UAEは最近、出力5.4GWのアラブ世界最大の原子力発電所を稼働させ、2030年までに容量5GWの世界最大の太陽光発電所を建設する計画を立てており、この地域の他の国々も同様の計画を立てている。サウジアラビアの計画は最も野心的なものを含め、発電能力を拡大する。

アジア

2021年まで、中国はビットコインマイニング産業の中心地であり、全世界のビットコインコンピューティングパワーの50~70%を保有していた。

現在、鉱業は中国から完全に撤退しておらず、中国は依然としてアジアの支配的なプレーヤーである。しかし、採掘禁止以降、中国から流出したコンピューティングパワーは近隣諸国に流入した。

このセクションでは、中国の鉱山業界の最新動向について簡単に紹介するとともに、これらの国のいくつかについて触れます。

1. 中国

中国は2021年夏にさまざまな省でビットコインマイニングの禁止を実施したが、これによって業界が完全に消滅したわけではない。計算能力の 20% が依然として中国にある可能性があると推定されています。

実際、政治的なつながりを持つ鉱山労働者(または特別な扱いを受けずに生き残ることができる鉱山労働者)が今でもこの地域で操業しており、四川省などのダムは依然として鉱山活動の多くの場所となっている。

雨季(5 ~ 9 月)の電気料金は、kWh あたり 0.03 ~ 0.035 米ドルです。この国では家庭での採掘が依然として正式に禁止されているため、ほとんどの採掘作業は小規模(1~2MW)です。

中国がビットコインマイニングを独占していたとき、西側の傍観者にとって何が起こっているのかを理解するのは困難でしたが、それは今でも変わりません。私たちが知っていることは、今日の鉱山は禁止前に比べてはるかに小さくなり、現在も操業しているのは通常、中国政府と密接な関係にある人々、つまり一定の制限付きで操業を許可されている特権階級であるということです。

残存物は引き続き中国に留まり、予見可能な将来においても、ビットコインの計算能力のかなりの部分は依然として中国から来ているだろう。

2.ブータン

今四半期、ブータン政府の投資研究所(DHI)はついに、ビットコインのマイニングに長年にわたり座礁した水力発電を使用していたことを認めた。この古い鉱山国は、ビットコインの価格がわずか 5,000 ドルだった頃からビットコインのマイニングを開始したと言われています。現在、その事業を公開した後、この山岳国は採掘を新たな高みに引き上げたいと考えている。

ブータンは最近、Bitdeerとビットコインのマイニング能力を3年以内に600MWに拡大することで合意に達したと発表し、プロジェクトの第1段階の能力は100MWとなり、9月に開始される予定だ。 Bitdeer は現在、このプロジェクトを支援するために海外の投資家から 5 億ドルを調達しています。いくつかの要因により、ブータンではビットコインマイニングが賢明な選択となります。まず、ブータンには膨大な水力資源があるため、扱いきれないほどの電力が存在します。歴史的に、国の余剰水力発電の多くはインドに輸出されてきました。しかし、1つの業界や1つの貿易相手国に過度に依存することは非常に危険であり、インドとの交渉に関してブータンには交渉力がほとんどありません。したがって、ブータンは単にインドに輸出するだけでなく、水力発電を利用して国内でビットコインをマイニングし、発電し、より高い価値に変換することで、経済を多角化することができる。

ブータンには現在2.4GWの水力発電容量があり、2024年末までに2つの新しい発電所を開設し、合計容量は1.4GWになる予定です。この容量の増加により、国の電力余剰はさらに増加します。ブータンとエルサルバドルが国内ビットコインマイニングで先頭に立っているため、今後数年間で他の国々も追随すると予想されます。

結論

ビットコインマイナーが第 4 の半減期に近づくにつれて、ゲームは急速に変化しています。コンピューティング能力は新しい地理的領域に広がり、電力管理戦略は成熟しており、マイナーは新たな資本プールと資金調達の開拓に懸命に取り組んでいます。

次の半減期が終了するときにビットコインマイニング業界がどうなるかを想像するのは難しい。しかし、ブロック報酬が 3.125 BTC に低下すると、高コストのマイナーの収益性が大幅に低下するか、マシンをシャットダウンしてネットワークから離脱する可能性があるため、コンピューティング能力の本格的な再構築が期待されます。一方、今後はラテンアメリカ、中東、ロシアなどの新興鉱山地域でさらなる生産の増加が見込まれます。だからといって、北米がネットワークのコンピューティング能力の大きなシェアを維持できないわけではありません。ただ、コンピューティング能力の価格が十分に低ければ、あらゆる規模のマイナーが他の場所で機会を探し始めるでしょう。

マイナーを含む一部のビットコイン保有者は、ビットコイン価格の上昇と下落が半減期のインフレに関連していると信じている。鉱山労働者は、2024 年以降のシナリオに向けて事前に戦略を立て、機械の効率を向上させ、電力コストを削減し、その他の運用コストを削減する方法を模索するなど、慎重に投資する必要があります。半減期の計画を立てるのに最適な時期は、2020 年 5 月 11 日に始まる現在の半減期中です。しかし、マイナーにとっては、いつでも準備を整えるのに適した時期であり、低コストの電力契約やエスクロー契約を締結できない場合は、今こそ創造力を発揮してチャンスを探す時期です。電力に対するヘッジ戦略と電力価格の計算は、今後数年間に備えるために非常に重要です。ビットコインの価格は半減期の前後で変動する可能性があるため、将来をモデル化する際には複数の可能性を考慮することが賢明です。

皆さんも頑張ってください!