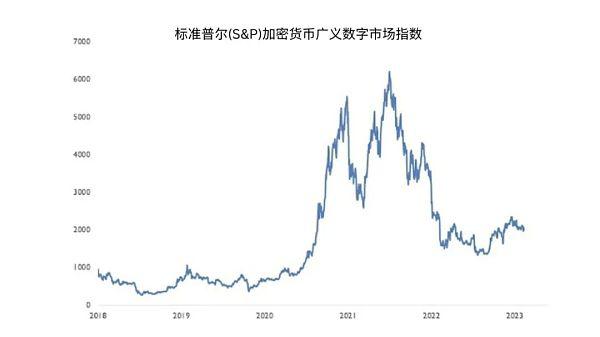

出典: TaxDAO「ボトルネックから変曲点へ: デジタル資産とフィンテック業界は岐路に立っています。」 ——アナトール・バブーキアン、FIS Worldpay公共政策責任者最近の注目を集めたパネルディスカッションでは、バークレイズ、イングランド銀行、グッドウィン・プロクター、リップル、FISワールドペイの専門家が、CBDCの台頭、ステーブルコインの役割、トークン化など、デジタル資産革命の重要な側面について意見を交換しました。預金。彼らは、それぞれのアプローチには、金融包摂の拡大や決済インフラの強化など、独自の潜在的な利点がある一方で、異なる規制上の課題も存在すると強調しています。専門家委員会は、これらの新しい形式のデジタル資産に対応し、平等な競争条件を確保するための規制環境を構築する必要性を強調しました。**中央銀行デジタル通貨)*** 「ここには、伝統的な金融における最大の[…]非効率性の1つである国境を越えた支払いを取り除く真のチャンスがある。[CBDCを通じた]公共部門にとっても、民間部門にとっても素晴らしいことだろう」このことに関与してください。」 *アンドリュー・ウィットワース氏、リップル社政策ディレクター中央銀行はCBDCの可能性を模索し始めています。 CBDC は、国の中央銀行によってデジタル形式で発行される国内法定通貨であり、個人の国民、企業、その他の経済的利害関係者との間に直接支払いチャネルを確立することができ、それによって柔軟な支払いシステムをサポートできます。パネリストらによると、国境を越えた支払いハブは、より効率的な国境を越えた支払いのための構成要素としても機能し、これはこのテクノロジーの最も有望な使用例の 1 つであるとのことです。 出典: イングランド銀行CBDC の技術仕様と機能は大幅に異なる可能性があるため、CBDC の全体的な特性とユースケースは発行管轄区域の設計上の決定によって異なります。設計の選択肢の例は次のとおりです。** マネーロンダリング対策ポリシーとトラベル ルールの実装**: 後者はほとんどのパブリック ブロックチェーン (特に匿名性のため) では (まだ) 施行されていませんが、パネリストは CBDC がアーキテクチャを悪用してプライバシーを展開する可能性について議論しました。ユーザーのプライバシーの保護と金融犯罪の削減の両方を実現するテクノロジーの可能性を高めることは、テクノロジー企業、金融機関、中央銀行、学界の間で試みられているテーマです。英国では、CBDC が導入される場合、デジタルポンド協議で概説されているように、厳格なプライバシーおよびデータ保護基準を遵守する必要があります。**・取引および保有の制限**: 当局は、CBDC が取り付け取り付けを促進する可能性があることを懸念しています。銀行危機が発生した場合、中央銀行が直接責任を負うCBDCは、無保険の銀行預金よりも安全であると考えられる可能性があります。取り付け取り付けが発生した場合、短期間に銀行預金がCBDCに大量に流出する可能性がある。**・金融包摂**: 地域銀行は、より簡単な決済サービスを提供し、取引コストを削減し、十分なサービスを受けられていない人々にリーチすることで、金融包摂を高めることができます。パネリストらは、CBDCを開発している国は、自国の経済状況や政策目標に基づいて、CBDCの設計において重要な要素を考慮する必要があることに同意した。決済手段としての機能という点でCBDCと密接に関係しているのは、ステーブルコインとトークン化された銀行預金です。**ステーブルコインとトークン化された銀行預金***「規制当局は規制されていない組織がステーブルコインを流通させることを阻止したいため、MiCAはステーブルコインについて非常に懸念している。」 *ニコール・サンドラー氏、バークレイズ、デジタル政策責任者ステーブルコインは、安定した資産(通常は米ドルやユーロなどの通貨)に固定された暗号通貨です。このペッグは、現実世界の資産準備金 (USDC など)、アルゴリズムメカニズム (Terra の失敗した UST など)、または暗号担保 (ETH 担保の LUSD など) など、さまざまなメカニズムを通じて維持できます。ステーブルコインの主な使用例は、市場参加者を暗号資産のボラティリティから保護しながら、スピードや取引コストの削減などの暗号通貨の利点を活用できるようにすることです。 暗号資産は(依然として)非常に不安定です、出典:S&P Globalステーブルコインにはさまざまな種類があり、その採用率が高まるにつれて、従来の金融および銀行システムを混乱させる可能性があるため、徐々に規制当局の注目を集めています。このため、ステーブルコインとその発行者は規制当局による監視強化の対象となっている。たとえば、欧州連合の暗号資産市場 (MiCA) 規制は、暗号資産とステーブルコインの規制枠組みを作成します。 MiCA の曖昧さ (たとえば、仮想資産サービスプロバイダーに対する加盟国の管轄区域によってライセンス要件が異なる場合がある) について懸念がありましたが、一般に業界にとって前向きな発展とみなされています。これは、米国の法執行機関の規制アプローチや中国などの仮想通貨の全面禁止とはまったく対照的です。トークン化された銀行預金 (TBD) は、CBDC やステーブルコインに代わる興味深い代替手段です。 TBD は、ブロックチェーン ネットワーク上でデジタル トークンとして表現される従来の銀行預金です。銀行預金は、市場のボラティリティを軽減し、TBD に対する人々の信頼を高めるサポートメカニズムとして機能します。TBD は通常、預金保険制度によって保護されている銀行の原資産によって裏付けられているためです。さらに、TBD は主に既存の銀行規制の枠組みの範囲内に収まる可能性があるため、規制上のボトルネックに対処できる可能性があります。したがって、TBD は「ステーブルコインのトリレンマ」問題を解決するのに最適な立場にある可能性があり、規制当局は、1) イノベーションの抑制、2) ステーブルコイン発行者が新しい銀行になることを許可、3) ) 金融安定リスクのいずれかの選択を迫られます。 ステーブルコインのトリレンマ 出典: S&P グローバル レーティング S&P グローバル レーティングパネリストは、CBDC、ステーブルコイン、TBDのいずれであっても、決済の将来がセキュリティと消費者保護(プライバシーなど)を確保しながら、スムーズな「決済プロセス」の構築にどのように注力する必要があるかについて議論しました。彼らは、国際的に統一されたデジタル資産規制の枠組みの中でデジタル決済とより広範なデジタル資産エコシステムを促進する必要性について話し合いました。**相互運用性を促進し、統一された規制枠組みを開発する*** 「規制はイノベーションを抑制するように設計されたものではありません。むしろ、消費者保護の確保や金融の安定の維持など、その目的を効果的に達成する方法でイノベーションが実行されることを保証するように設計されています。」 *エイミー・リー氏、イングランド銀行フィンテックセンター所長規制は市場に安定した枠組みを提供し、安定性、消費者保護、イノベーションの間の適切なバランスを達成することを目的としています。実際、パネリストらは、FTXのような重大な失敗が仮想通貨分野に与える影響や、イノベーションを抑制し、正規の市場参加者の参入を妨げる可能性がある潜在的な規制の抜け穴について意見交換した。規制標準は、導入や拡張に悪影響を与える可能性がある、さまざまなテクノロジー アーキテクチャ間の断片化や相互運用性の欠如にも対処できます。管轄区域内の相互運用性における大きな課題は、デジタル署名テクノロジーを既存の決済インフラストラクチャにどのように接続するかです。このような統合には、多くの場合複雑で厳格な現在の決済インフラに対する大幅な改革が必要になる可能性があります。この課題を克服するために、パネリストらは、中央銀行、フィンテック企業、伝統的な金融機関が連携し、既存の決済システムや(今後の)CBDCミドルへのDLTの統合を可能にする法規制上のアプローチを支援する必要性について議論した。ディスカッション中にパネリストが言及した有望な例の 1 つは、オープン バンキングが法域内の相互運用性の問題にどのように対処できるかであり、規制基準の開発を支援して英国で展開することができました。同時に、DLT と組み合わせると、信頼とデジタル ID の問題を解決する潜在的な機会も得られる可能性があります。さらに、規制は国際決済の断片的な性質を克服し、管轄区域全体での一貫性と調整を促進することで相互運用性を促進するのに役立ちます。規則と基準を調和させることにより、規制当局はすべての市場参加者に平等な競争の場を作り出すことができます。これにより、CBDC、商業銀行通貨、より広範なデジタル資産エコシステムなどのさまざまなシステム間の協力が促進されます。決済ユーザーにとって最良の結果を達成し、デジタル資産の可能性を最大限に活用するには、イノベーションと消費者保護および金融の安定性のバランスをとった国際的に調和された規制を開発する必要があります。規制当局は、同じ活動には同じ規制が適用されるべきだと主張して、従来の金融機関と同じ制度を選択する可能性がある。あるいは、規制当局は、分散化や匿名性などの新しいテクノロジーによってもたらされる特定の問題に対処するために、より的を絞った規制体制を開発することもできます。 DLT が従来の金融に統合されるにつれて、政策立案者にとって、暗号通貨企業の規制レベルを従来の金融サービスプロバイダーの規制レベルと一致させることが重要になります。グッドウィン・プロクターのパートナー、アービン・エイブラハム氏は、デジタル資産を主流の金融サービス規制に組み込むことは明確な方向性だと述べた。ただし、新しい規制では、デジタル資産は TradFi 資産とは技術的に異なり、統一されたアプローチがなければ、望ましい政策成果が達成できない可能性があることを考慮する必要があります。最終的に、パネリストは、CBDC、ステーブルコイン、TBDなどのデジタル資産の将来は、イノベーション、規制、世界的な協力のバランスを通じて達成されることに同意しました。アナトール・バブーキアン氏が強調したように、これはデジタル通貨と決済の将来の発展にとって重要な選択が行われる転換点である。デジタル金融の未来の約束を実現するには、安定性を維持しながらイノベーションを促進するための調整された取り組み、継続的な対話、共通のビジョンが必要です。

時代の先を行く: フィンテックと仮想通貨規制の未来

出典: TaxDAO

「ボトルネックから変曲点へ: デジタル資産とフィンテック業界は岐路に立っています。」 ——アナトール・バブーキアン、FIS Worldpay公共政策責任者

最近の注目を集めたパネルディスカッションでは、バークレイズ、イングランド銀行、グッドウィン・プロクター、リップル、FISワールドペイの専門家が、CBDCの台頭、ステーブルコインの役割、トークン化など、デジタル資産革命の重要な側面について意見を交換しました。預金。彼らは、それぞれのアプローチには、金融包摂の拡大や決済インフラの強化など、独自の潜在的な利点がある一方で、異なる規制上の課題も存在すると強調しています。専門家委員会は、これらの新しい形式のデジタル資産に対応し、平等な競争条件を確保するための規制環境を構築する必要性を強調しました。

中央銀行デジタル 通貨)

アンドリュー・ウィットワース氏、リップル社政策ディレクター

中央銀行はCBDCの可能性を模索し始めています。 CBDC は、国の中央銀行によってデジタル形式で発行される国内法定通貨であり、個人の国民、企業、その他の経済的利害関係者との間に直接支払いチャネルを確立することができ、それによって柔軟な支払いシステムをサポートできます。パネリストらによると、国境を越えた支払いハブは、より効率的な国境を越えた支払いのための構成要素としても機能し、これはこのテクノロジーの最も有望な使用例の 1 つであるとのことです。

CBDC の技術仕様と機能は大幅に異なる可能性があるため、CBDC の全体的な特性とユースケースは発行管轄区域の設計上の決定によって異なります。

設計の選択肢の例は次のとおりです。

** マネーロンダリング対策ポリシーとトラベル ルールの実装**: 後者はほとんどのパブリック ブロックチェーン (特に匿名性のため) では (まだ) 施行されていませんが、パネリストは CBDC がアーキテクチャを悪用してプライバシーを展開する可能性について議論しました。ユーザーのプライバシーの保護と金融犯罪の削減の両方を実現するテクノロジーの可能性を高めることは、テクノロジー企業、金融機関、中央銀行、学界の間で試みられているテーマです。英国では、CBDC が導入される場合、デジタルポンド協議で概説されているように、厳格なプライバシーおよびデータ保護基準を遵守する必要があります。

・取引および保有の制限: 当局は、CBDC が取り付け取り付けを促進する可能性があることを懸念しています。銀行危機が発生した場合、中央銀行が直接責任を負うCBDCは、無保険の銀行預金よりも安全であると考えられる可能性があります。取り付け取り付けが発生した場合、短期間に銀行預金がCBDCに大量に流出する可能性がある。

・金融包摂: 地域銀行は、より簡単な決済サービスを提供し、取引コストを削減し、十分なサービスを受けられていない人々にリーチすることで、金融包摂を高めることができます。

パネリストらは、CBDCを開発している国は、自国の経済状況や政策目標に基づいて、CBDCの設計において重要な要素を考慮する必要があることに同意した。決済手段としての機能という点でCBDCと密接に関係しているのは、ステーブルコインとトークン化された銀行預金です。

ステーブルコインとトークン化された銀行預金

*「規制当局は規制されていない組織がステーブルコインを流通させることを阻止したいため、MiCAはステーブルコインについて非常に懸念している。」 *

ニコール・サンドラー氏、バークレイズ、デジタル政策責任者

ステーブルコインは、安定した資産(通常は米ドルやユーロなどの通貨)に固定された暗号通貨です。このペッグは、現実世界の資産準備金 (USDC など)、アルゴリズムメカニズム (Terra の失敗した UST など)、または暗号担保 (ETH 担保の LUSD など) など、さまざまなメカニズムを通じて維持できます。ステーブルコインの主な使用例は、市場参加者を暗号資産のボラティリティから保護しながら、スピードや取引コストの削減などの暗号通貨の利点を活用できるようにすることです。

ステーブルコインにはさまざまな種類があり、その採用率が高まるにつれて、従来の金融および銀行システムを混乱させる可能性があるため、徐々に規制当局の注目を集めています。このため、ステーブルコインとその発行者は規制当局による監視強化の対象となっている。たとえば、欧州連合の暗号資産市場 (MiCA) 規制は、暗号資産とステーブルコインの規制枠組みを作成します。 MiCA の曖昧さ (たとえば、仮想資産サービスプロバイダーに対する加盟国の管轄区域によってライセンス要件が異なる場合がある) について懸念がありましたが、一般に業界にとって前向きな発展とみなされています。これは、米国の法執行機関の規制アプローチや中国などの仮想通貨の全面禁止とはまったく対照的です。

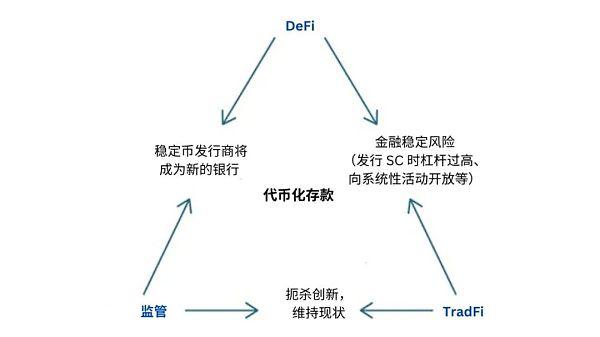

トークン化された銀行預金 (TBD) は、CBDC やステーブルコインに代わる興味深い代替手段です。 TBD は、ブロックチェーン ネットワーク上でデジタル トークンとして表現される従来の銀行預金です。銀行預金は、市場のボラティリティを軽減し、TBD に対する人々の信頼を高めるサポートメカニズムとして機能します。TBD は通常、預金保険制度によって保護されている銀行の原資産によって裏付けられているためです。さらに、TBD は主に既存の銀行規制の枠組みの範囲内に収まる可能性があるため、規制上のボトルネックに対処できる可能性があります。したがって、TBD は「ステーブルコインのトリレンマ」問題を解決するのに最適な立場にある可能性があり、規制当局は、1) イノベーションの抑制、2) ステーブルコイン発行者が新しい銀行になることを許可、3) ) 金融安定リスクのいずれかの選択を迫られます。

パネリストは、CBDC、ステーブルコイン、TBDのいずれであっても、決済の将来がセキュリティと消費者保護(プライバシーなど)を確保しながら、スムーズな「決済プロセス」の構築にどのように注力する必要があるかについて議論しました。彼らは、国際的に統一されたデジタル資産規制の枠組みの中でデジタル決済とより広範なデジタル資産エコシステムを促進する必要性について話し合いました。

相互運用性を促進し、統一された規制枠組みを開発する

エイミー・リー氏、イングランド銀行フィンテックセンター所長

規制は市場に安定した枠組みを提供し、安定性、消費者保護、イノベーションの間の適切なバランスを達成することを目的としています。実際、パネリストらは、FTXのような重大な失敗が仮想通貨分野に与える影響や、イノベーションを抑制し、正規の市場参加者の参入を妨げる可能性がある潜在的な規制の抜け穴について意見交換した。規制標準は、導入や拡張に悪影響を与える可能性がある、さまざまなテクノロジー アーキテクチャ間の断片化や相互運用性の欠如にも対処できます。

管轄区域内の相互運用性における大きな課題は、デジタル署名テクノロジーを既存の決済インフラストラクチャにどのように接続するかです。このような統合には、多くの場合複雑で厳格な現在の決済インフラに対する大幅な改革が必要になる可能性があります。この課題を克服するために、パネリストらは、中央銀行、フィンテック企業、伝統的な金融機関が連携し、既存の決済システムや(今後の)CBDCミドルへのDLTの統合を可能にする法規制上のアプローチを支援する必要性について議論した。

ディスカッション中にパネリストが言及した有望な例の 1 つは、オープン バンキングが法域内の相互運用性の問題にどのように対処できるかであり、規制基準の開発を支援して英国で展開することができました。同時に、DLT と組み合わせると、信頼とデジタル ID の問題を解決する潜在的な機会も得られる可能性があります。

さらに、規制は国際決済の断片的な性質を克服し、管轄区域全体での一貫性と調整を促進することで相互運用性を促進するのに役立ちます。規則と基準を調和させることにより、規制当局はすべての市場参加者に平等な競争の場を作り出すことができます。これにより、CBDC、商業銀行通貨、より広範なデジタル資産エコシステムなどのさまざまなシステム間の協力が促進されます。決済ユーザーにとって最良の結果を達成し、デジタル資産の可能性を最大限に活用するには、イノベーションと消費者保護および金融の安定性のバランスをとった国際的に調和された規制を開発する必要があります。

規制当局は、同じ活動には同じ規制が適用されるべきだと主張して、従来の金融機関と同じ制度を選択する可能性がある。あるいは、規制当局は、分散化や匿名性などの新しいテクノロジーによってもたらされる特定の問題に対処するために、より的を絞った規制体制を開発することもできます。 DLT が従来の金融に統合されるにつれて、政策立案者にとって、暗号通貨企業の規制レベルを従来の金融サービスプロバイダーの規制レベルと一致させることが重要になります。グッドウィン・プロクターのパートナー、アービン・エイブラハム氏は、デジタル資産を主流の金融サービス規制に組み込むことは明確な方向性だと述べた。ただし、新しい規制では、デジタル資産は TradFi 資産とは技術的に異なり、統一されたアプローチがなければ、望ましい政策成果が達成できない可能性があることを考慮する必要があります。

最終的に、パネリストは、CBDC、ステーブルコイン、TBDなどのデジタル資産の将来は、イノベーション、規制、世界的な協力のバランスを通じて達成されることに同意しました。アナトール・バブーキアン氏が強調したように、これはデジタル通貨と決済の将来の発展にとって重要な選択が行われる転換点である。デジタル金融の未来の約束を実現するには、安定性を維持しながらイノベーションを促進するための調整された取り組み、継続的な対話、共通のビジョンが必要です。