*原題:「**オンチェーン RWA とその成長を推進する勢力の概要**」**作者: ザック・ポコーニー**編集者: Shenchao TechFlow*ブロックチェーンにはいくつかの異なる RWA があり、それぞれに独自の特性があり、異なるユースケースに対応します。ステーブルコインやトークン化された金など、いくつかの種類の RWA は長年存在していますが、米国債などの他の種類の RWA は、金利上昇を背景に最近出現しました。この記事では、次のタイプの収益ベースの RWA の概要を説明します。不動産私的信用国債注: 以下の分析は、RWA のこれらのトークン化された資産とその時価総額に焦点を当てています。このレポートには、RWA が構築される基盤となるプロトコル (イーサリアム、ポリゴン、ステラなど) や、RWA トランザクションと財務管理をサポートする補助的なブロックチェーン ネイティブ サービスに関する情報は含まれていません。さらに、時価総額の小さい他のRWAの成長が隠れたり、RWAの原動力が影を落としたりすることを避けるため、レポートではステーブルコイン(価値シェア1,250億ドルの最大かつ最古のRWA)をチャートやRWA TVLの計算に含めていない。 。**現実世界とデジタル世界の統合**RWA は、次のアクティビティの 1 つ以上を完了した発行者によって作成されます。現実世界で資産を取得するこれらの資産をチェーン上にトークン化しますRWA トークンをオンチェーン ユーザーに配布する発行者が集中型企業であれ、分散型プロトコルであれ、あるいはその両方の組み合わせであれ、発行者がなければ、RWA はオンチェーンに存在しません。注目すべき RWA 発行会社には次のようなものがあります。**Centrifuge** (2 億 3,800 万ドル相当の RWA を現在発行中) - 最大のオンチェーン民間信用ローン発行会社。**Franklin Templeton** (3 億 1,000 万ドル相当の RWA を現在発行中) – トークン化された財務省トークンを発行する伝統的な金融機関。**ウィズダム ツリー** (アクティブに発行された RWA 相当、1,100 万ドル相当) – 機関投資家資本市場が財務省追跡ファンドを発行この短いリストは、上の画像に示されている他の発行者と組み合わせると、オフチェーンのエンティティがオンチェーンの RWA を支持する状況を強調しています。フランクリン・テンプルトンとウィズダムツリーは、主な事業が暗号通貨やブロックチェーン技術とは何の関係もない、ベテランの伝統的な金融会社です。 Franklin Templeton は、投資信託、ETF、その他のファンド商品を個人や機関に提供する、創業 76 年の世界的な投資会社です。フランクリン・テンプルトンは企業として、100 を超える ETF および投資信託商品を管理し、運用資産は 1 兆 5000 億ドルに達します。 WisdomTree は 1985 年に設立された世界的な金融イノベーション企業です。同社は、多様な上場商品 (ETP)、モデル、ソリューションを提供しています。ウィズダムツリーの総運用資産は959億4,800万米ドル。ここ数年、フランクリン・テンプルトンとウィズダムツリーは、トークン化された株式ファンドや国債などのさまざまな従来の金融商品をトークン化することで機関顧客のニーズを満たすために、RWAの実験を開始しました。これらの取り組みはまだ初期段階にありますが、従来の金融会社による RWA 発行の動きは、これまでオンチェーンに参加したことのない多数の新規ユーザーの仮想通貨への参入を促進する可能性があります。**所得ベースの RWA の成長**9月30日時点でRWAの市場価値は24億9000万米ドルに達し、4月19日に記録したピークの27億5000万米ドルから9.6%減少した。財務省関連の RWA が堅調に成長しているにもかかわらず、民間信用発行体による積極的な融資は過去 18 か月間で大幅に減少しており、RWA の時価総額は過去最高を下回ったままとなっています。1月31日から9月30日までに、非ステーブルコインRWAの価値は10億5000万ドル増加した。過去 3 四半期の新たな成長額 8 億 5,570 万ドルは、財務省やその他の債券、不動産、民間信用によるものです。**プライベートクレジット**プライベートクレジットは、銀行以外の機関が提供する融資の一形態です。 2008年の金融危機以降、銀行が規制強化に直面する中、借り手が二次的な資金源を求める中、プライベートクレジット市場は大幅に成長した。この傾向は現在の金利サイクル中にさらに拡大しており、銀行のバランスシートは特に制約されています(今年初めの銀行破綻で明らかなように)。プライベートクレジットソリューションは借り手と貸し手の両方に利益をもたらします。銀行ローンにはない柔軟性を借り手に提供し、変動金利は固定金利にはない金利保護を貸し手に提供します。 2023 年 8 月の時点で、世界の民間信用ローン市場は 1 兆 5,000 億米ドルと評価されています。1 月 1 日から 9 月 30 日までに、オンチェーン民間信用ローンの有効価値は 2 億 1,050 万ドル増加しました (84% の増加)。成長のほとんど(74%)はセントリフュージによるもので、ローン残高は1億5,570万ドル増加しました。分散型クレジット市場であるクリアプールは、過去 3 四半期で最も大きな相対的変化を経験しました。 1月1日から9月30日までに、プラットフォームの融資残高は966%増加し、9月30日までに2,396万ドルに達した。 Clearpool は、存続期間中に 3 つのチェーン (Polygon、Polygon zkEVM、および Ethereum) で 4 億ドルを超える民間信用ローンを発行してきました。2023年の成長にもかかわらず、同チェーンに含まれる民間信用ローンの総額は、2022年5月に記録した過去最高の15億4000万ドルを依然として70%下回っている。 FRBの大幅利上げは、2022年3月の最初の利上げ以来9カ月間でアクティブ融資が大幅に減少し、満期までの利回りが上昇したのと一致した。オンチェーンの民間信用ローンにステーブルコインを預けることでユーザーが得られるメリットは、AaveやCompoundなどのDeFi融資プロトコルを通じてステーブルコインを使用することでユーザーが得られるメリットよりも大幅に高くなります。 1月1日から9月30日まで、トークン化されたオンチェーン民間信用ローンの利回りとAaveおよびコンパウンドのステーブルコイン供給率の加重平均との1日平均スプレッドは7.7%でした。ステーブルコインの預金金利は、Aave および Compound 上の以下の資産の借入額の加重平均に基づいて計算されます。AaveやCompoundのような分散型融資プロトコルにステーブルコインを預けることは、CentrifugeやClearpoolのようなトークン化された現実世界の民間信用ローンの利回りにステーブルコインを預けることとは異なるリスクプロファイルを持つことに注目する価値があります。ほとんどの分散型融資プロトコルでの融資は過剰担保されていますが、民間信用融資トークンは過剰担保ではない可能性があります。**不動産**不動産は、住宅、商業用建物、土地などの資産を含む物理的な資産クラスです。不動産は、賃貸料などの受動的な収入源を通じてプラスのキャッシュフローを生み出す可能性があるため、投資家にとって特に魅力的です。 2023 年には、不動産は世界最大の資産クラスとなり、その価値は約 613 兆ドルになります。このレポートで取り上げた収益性の高いすべての RWA カテゴリの中で、オンチェーン不動産は米ドルベースでの成長が最も低くなっています。場合によっては不動産の株式所有権を表すこれらのトークン化された資産の総額は、1月1日から9月30日までに1億7,800万ドルでした。 RealT Token は、トークン化された不動産の最大の発行者であり、市場シェアの 49% を占めています。タンジブルも不動産に特化した RWA 発行会社で、今年最も成長を遂げています。有形トークンにロックされている総額は、2023 年の最初の 3 四半期に 10 万ドルから 6,400 万ドルに増加しました。**国債およびその他の債券**米国国債は政府が保証する債券です。これらは、最も安全で信頼性の高いタイプの収益資産であり、世界的に有名な「リスクがない」ものとして広く認識されています(明確に言うと、リスクは米国政府の債務不履行です)。対照的に、社債は企業が発行する債券であり、国債よりも高い収益が得られる可能性がありますが、リスクも高くなります。 2022 年の世界の債券市場の価値は 133 兆米ドルに達し、米国企業だけでも 2023 年の最初の 3 四半期に 1 兆 200 億米ドルの社債を発行しました。トークン化された米国債およびその他の債券の価値は、1月1日から9月30日までに5億5,705万ドル増加しました。 Ondo Finance、Franklin Templeton、Matrixdock が米国債 RWA 発行体のトップ 3 です。今年、両社は合計で5億7,205万ドルの資産(トークン化された財務省およびその他の債券カテゴリーの85%)を発行し、4億6,850万ドルの財務省RWAを発行しました。Frigg.eco は、持続可能なインフラ開発者と結び付けられた債券を発行するという点で、このカテゴリーの他の発行体とは異なります。これらの商品は、他の当事者が発行する国債 (RWA) よりも社債に似ています。 Frigg.eco が発行する債券を使用すると、トークン所有者は開発に資金を提供することで収入を得ることができ、開発者は自分たちの取り組みに資金を提供するために債券を発行することができます。時価総額約 18 億ドルのもう 1 つのトークン化された財務資産は stUSDT です。 stUSDT は、Tron 上で開始された最初の RWA プロジェクトです。この資産は最近、そのサポートと収入源の透明性が欠如していると批判されている。ほぼ 18 か月間、満期 3 年未満の米国債 (チェーン内で最も広く採用されている満期) の平均利回りは、ステーブルコイン預金の平均利回りよりも高くなっています。 2023年には、これらの国債の平均金利とAaveおよび複合ステーブルコイン金利の加重平均金利との間の1日の平均スプレッドは約3%になります(国債金利 - オンチェーン金利)。比較すると、ムーディーズのAAA格付け社債利回りとオンチェーンステーブルコイン利回りの平均スプレッドは2.7%(社債利回り - オンチェーン金利)です。**見通し**オンチェーン RWA の成長は、ネイティブ暗号通貨ユーザーからの収益に対する需要によって推進されています。今年RWA分野で創出された新たな価値の約82%は、トークン化されたプライベートクレジット、不動産、国債などの利回りを生み出すRWAから来ています。 RWAの時価総額全体のうち、収益を生み出すRWAの割合は、1月1日から9月30日までの31%から53%へとほぼ2倍に増加した(過去最高の57%から4%)。2021年から2023年にかけて、連邦準備理事会の金融政策の積極的な転換により、基準金利は2007年以来見られない水準に上昇するだろう。これにより、より高い利益を求める RWA ネイティブの分散型金融ユーザーに新たな需要が生まれます。**ほとんどの RWA ユーザーは暗号ネイティブです****オンチェーン RWA の需要のほとんどは、新しい暗号通貨採用者や従来の投資家ではなく、少数の暗号ネイティブ ユーザーからのものです。 RWA トークンを操作する平均的なユーザー アドレスは、これらの資産がオンチェーンで作成されたときよりも早く作成されており、平均的な RWA 保有者がしばらくの間オンチェーンで取引を行っていることがわかります。 **以下のグラフは、以下の企業およびプロトコルによって発行された RWA トークンを保持するユニーク ユーザー アドレスの経過期間を示しています。これらの資産が発行するRWAのトークンシンボルは以下の通り(括弧内)。これらの資産を合わせると、RWA TVL の収益のほぼ 70% を占めます。OK (OUSG)マトリックスドック(STBT)メイプル(MPLcashUSDT および MPLcashUSDC)オープンエデン(TBILL)裏付けあり (bIB01 および bIBTA)アルカ研究所(RCOIN)ウィズダムツリー(WSTY)スウォーム (TBONDS13 および TBONDS01)ストリームファイナンス(US4W)ブルーム(TBY-2月1924年、TBY-mar24(a)およびTBY-mar24(b))フランクリン・テンプルトン(FOBXX)。注: これらの資産保有者のスナップショットは 2023 年 8 月 31 日に撮影されました。したがって、アドレスの経過期間は、アドレスの最初のオンチェーン トランザクションから 2023 年 8 月 31 日までの日数として計算されます。複数の RWA を保持するユーザー アドレスは 1 回計算されます。単一のユーザーによって制御されていると判断された複数のアドレスも、最も古いトランザクションを使用して 1 回カウントされます。データは、イーサリアム、ステラ、ポリゴンなど、これらの資産が発行されるすべてのオンチェーン アドレスの経過時間を追跡します。以下のデータは、次の 3 つのプロトコルによって発行されたプライベート クレジットのトークン化表現のユーザー アドレスの経過期間も示しています。イーサリアムとポリゴン zkEVM のクリアプールイーサリアム上のメイプルゴシキヒワ。2023 年 8 月 31 日の時点で、合計 3,232 個の一意のアドレスが上記の企業およびプロトコルによって発行された RWA アセットを保持しています。 RWA を保持し、RWA とやり取りするアドレスの平均経過期間は 882 日、つまり 2.42 年です。これは、平均的なアドレスが 2021 年 4 月からチェーン上に存在していることを意味します。これに対し、RWA 資産の平均経過期間は 375 日です。トークン化された財務資産の場合、これらの RWA の有効期間は、最初のトークン鋳造日から 2023 年 8 月 31 日までの日数として計算されます。 Clearpool、Maple、Goldfinch などの民間信用プラットフォームによって発行された資産の場合、期間はプロトコルの開始日から 2023 年 8 月 31 日までの日数に基づいて計算されます。プライベートクレジット RWA 資産の場合、これらの資産の有効期間の開始日としてプロトコルの開始日を使用することで、オンチェーンのプライベートクレジットのローリング特性 (つまり、ローンの期限切れ/プールのクローズ、新しいローンの開始) が補償されます。上記の RWA とやり取りまたは保持するアドレスの 20% は、2023 年にチェーン上で RWA 資産が台頭する 3 年以上前にオンチェーン トランザクションを実行し始めました。次の表は、2023 年 8 月 31 日時点で RWA を保持しているユーザー アドレスの年齢範囲をまとめたものです。1 年未満前に最初の取引を実行した上記の RWA 保有者の多くは、Franklin Templeton と WisdomTree が発行した資産の RWA 保有者 (34%、188 アドレス) であり、これはベテランの金融会社によって設立されたことを示しています RWA 製品は新規顧客の獲得に成功している可能性がありますRWA ユーザーの大多数は依然としてネイティブの暗号ユーザーであるように見えますが、ユーザー グループを暗号空間に追加します。**RWA は現実世界のリスクと制限を意味します**多くの RWA はパブリック ブロックチェーン上で発行されますが、ユーザーに金融商品やサービスへのスムーズなアクセスを提供するものではありません。ほとんどの場合、オンチェーンで RWA を操作するユーザーは、KYC/AML またはホワイトリスト検証、信用検証チェックを完了する必要があり、場合によっては RWA を鋳造、購入、入金、および/または引き換えるための最低残高要件を満たす必要があります。 RWA は、従来の金融上の対応物と同様の、または場合によってはより厳しい制限の対象となります。これは、RWA が、個人が本来利用できない金融活動に参加できるようにすることで、金融商品へのアクセスを拡大するものではないことを意味します。さらに、RWA には、すべてのオンチェーン アプリケーションおよびサービスに関連する技術的リスクを超える固有のリスクが存在します。たとえば、伝統的な金融では民間信用融資が無担保である場合があるため、民間信用融資のトークン化された表現もこの現実を反映する必要があります。オフチェーンの借り手がローンを履行できなくなった場合、オンチェーンの預金者は資金を失う可能性があります。このようなリスクをオンチェーンで補うために、RWA民間クレジット発行者は、ローンのリスク/リターンの範囲内での移転や、分散型自律組織(DAO)を通じた透明なガバナンス・プロセスによる新規ローンの審査を通じて資産を位置付ける方法を見つける必要がある。**FRBの政策は重要**FRBの措置により、今年RWAの人気は大幅に高まった。金利が上昇するにつれて、オフチェーンの収益はオンチェーンのユーザーにとってより魅力的になります。さらに、金利が上昇すると、最も価値のある RWA の種類が変化します。たとえば、2022 年の第 2 四半期では、民間信用に裏付けられた RWA が RWA TVL 全体の 56% を占めましたが、米国財務省証券に裏付けされた RWA は 0% でした。 2023 年第 3 四半期には、RWA TVL 総額に占める民間信用に裏付けられた RWA の割合は 18% に低下しましたが、米国債に裏付けられた RWA の割合は 27% に増加しました。連邦準備制度の政策は、RWA DeFi 分野の拡大とレイアウトに影響を与える原動力です。**結論は**RWA の成長とオンチェーン上の新しいタイプの RWA の導入は、主に、新しい暗号通貨の採用者ではなく、ネイティブの暗号通貨ユーザーのニーズによって推進されています。しかし、フランクリン・テンプルトンやウィズダムツリーなどの伝統的な大手金融会社によるRWAの採用は、この新興分野のDeFiが将来的に新たなユーザーを惹きつける可能性を示しています。 2023 年には RWA に強い勢いがあり、これらの資産の多くの時価総額は史上最高値を更新する方向に向かっています。マクロ環境の変化は、ネイティブおよび非ネイティブの暗号ユーザーからのこのタイプの資産に対する継続的な需要と同様に、この分野の発展に影響を与え続けるでしょう。

オンチェーン RWA レポート: 米国の債務が収益成長を促進し、少数のネイティブ暗号ユーザーが需要を牽引

原題:「オンチェーン RWA とその成長を推進する勢力の概要」

作者: ザック・ポコーニー

編集者: Shenchao TechFlow

ブロックチェーンにはいくつかの異なる RWA があり、それぞれに独自の特性があり、異なるユースケースに対応します。ステーブルコインやトークン化された金など、いくつかの種類の RWA は長年存在していますが、米国債などの他の種類の RWA は、金利上昇を背景に最近出現しました。この記事では、次のタイプの収益ベースの RWA の概要を説明します。

不動産

私的信用

国債

注: 以下の分析は、RWA のこれらのトークン化された資産とその時価総額に焦点を当てています。このレポートには、RWA が構築される基盤となるプロトコル (イーサリアム、ポリゴン、ステラなど) や、RWA トランザクションと財務管理をサポートする補助的なブロックチェーン ネイティブ サービスに関する情報は含まれていません。さらに、時価総額の小さい他のRWAの成長が隠れたり、RWAの原動力が影を落としたりすることを避けるため、レポートではステーブルコイン(価値シェア1,250億ドルの最大かつ最古のRWA)をチャートやRWA TVLの計算に含めていない。 。

現実世界とデジタル世界の統合

RWA は、次のアクティビティの 1 つ以上を完了した発行者によって作成されます。

現実世界で資産を取得する

これらの資産をチェーン上にトークン化します

RWA トークンをオンチェーン ユーザーに配布する

発行者が集中型企業であれ、分散型プロトコルであれ、あるいはその両方の組み合わせであれ、発行者がなければ、RWA はオンチェーンに存在しません。

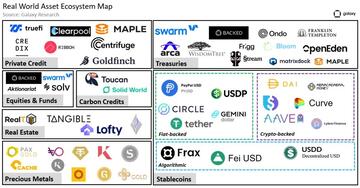

注目すべき RWA 発行会社には次のようなものがあります。

Centrifuge (2 億 3,800 万ドル相当の RWA を現在発行中) - 最大のオンチェーン民間信用ローン発行会社。

Franklin Templeton (3 億 1,000 万ドル相当の RWA を現在発行中) – トークン化された財務省トークンを発行する伝統的な金融機関。

ウィズダム ツリー (アクティブに発行された RWA 相当、1,100 万ドル相当) – 機関投資家資本市場が財務省追跡ファンドを発行

この短いリストは、上の画像に示されている他の発行者と組み合わせると、オフチェーンのエンティティがオンチェーンの RWA を支持する状況を強調しています。フランクリン・テンプルトンとウィズダムツリーは、主な事業が暗号通貨やブロックチェーン技術とは何の関係もない、ベテランの伝統的な金融会社です。 Franklin Templeton は、投資信託、ETF、その他のファンド商品を個人や機関に提供する、創業 76 年の世界的な投資会社です。フランクリン・テンプルトンは企業として、100 を超える ETF および投資信託商品を管理し、運用資産は 1 兆 5000 億ドルに達します。 WisdomTree は 1985 年に設立された世界的な金融イノベーション企業です。同社は、多様な上場商品 (ETP)、モデル、ソリューションを提供しています。ウィズダムツリーの総運用資産は959億4,800万米ドル。

ここ数年、フランクリン・テンプルトンとウィズダムツリーは、トークン化された株式ファンドや国債などのさまざまな従来の金融商品をトークン化することで機関顧客のニーズを満たすために、RWAの実験を開始しました。これらの取り組みはまだ初期段階にありますが、従来の金融会社による RWA 発行の動きは、これまでオンチェーンに参加したことのない多数の新規ユーザーの仮想通貨への参入を促進する可能性があります。

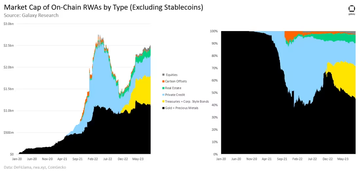

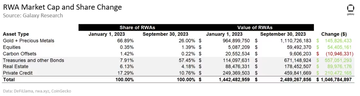

所得ベースの RWA の成長

9月30日時点でRWAの市場価値は24億9000万米ドルに達し、4月19日に記録したピークの27億5000万米ドルから9.6%減少した。財務省関連の RWA が堅調に成長しているにもかかわらず、民間信用発行体による積極的な融資は過去 18 か月間で大幅に減少しており、RWA の時価総額は過去最高を下回ったままとなっています。

1月31日から9月30日までに、非ステーブルコインRWAの価値は10億5000万ドル増加した。過去 3 四半期の新たな成長額 8 億 5,570 万ドルは、財務省やその他の債券、不動産、民間信用によるものです。

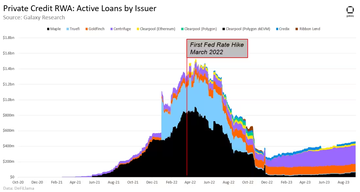

プライベートクレジット

プライベートクレジットは、銀行以外の機関が提供する融資の一形態です。 2008年の金融危機以降、銀行が規制強化に直面する中、借り手が二次的な資金源を求める中、プライベートクレジット市場は大幅に成長した。この傾向は現在の金利サイクル中にさらに拡大しており、銀行のバランスシートは特に制約されています(今年初めの銀行破綻で明らかなように)。プライベートクレジットソリューションは借り手と貸し手の両方に利益をもたらします。銀行ローンにはない柔軟性を借り手に提供し、変動金利は固定金利にはない金利保護を貸し手に提供します。 2023 年 8 月の時点で、世界の民間信用ローン市場は 1 兆 5,000 億米ドルと評価されています。

1 月 1 日から 9 月 30 日までに、オンチェーン民間信用ローンの有効価値は 2 億 1,050 万ドル増加しました (84% の増加)。成長のほとんど(74%)はセントリフュージによるもので、ローン残高は1億5,570万ドル増加しました。分散型クレジット市場であるクリアプールは、過去 3 四半期で最も大きな相対的変化を経験しました。 1月1日から9月30日までに、プラットフォームの融資残高は966%増加し、9月30日までに2,396万ドルに達した。 Clearpool は、存続期間中に 3 つのチェーン (Polygon、Polygon zkEVM、および Ethereum) で 4 億ドルを超える民間信用ローンを発行してきました。

2023年の成長にもかかわらず、同チェーンに含まれる民間信用ローンの総額は、2022年5月に記録した過去最高の15億4000万ドルを依然として70%下回っている。 FRBの大幅利上げは、2022年3月の最初の利上げ以来9カ月間でアクティブ融資が大幅に減少し、満期までの利回りが上昇したのと一致した。

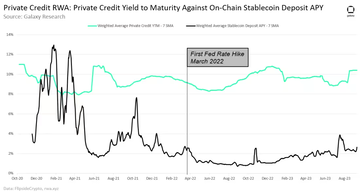

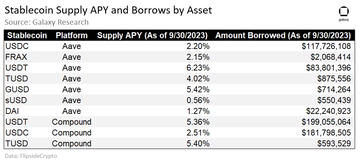

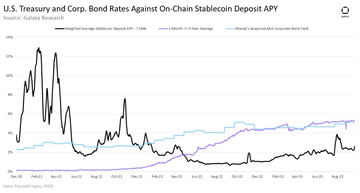

オンチェーンの民間信用ローンにステーブルコインを預けることでユーザーが得られるメリットは、AaveやCompoundなどのDeFi融資プロトコルを通じてステーブルコインを使用することでユーザーが得られるメリットよりも大幅に高くなります。 1月1日から9月30日まで、トークン化されたオンチェーン民間信用ローンの利回りとAaveおよびコンパウンドのステーブルコイン供給率の加重平均との1日平均スプレッドは7.7%でした。ステーブルコインの預金金利は、Aave および Compound 上の以下の資産の借入額の加重平均に基づいて計算されます。

AaveやCompoundのような分散型融資プロトコルにステーブルコインを預けることは、CentrifugeやClearpoolのようなトークン化された現実世界の民間信用ローンの利回りにステーブルコインを預けることとは異なるリスクプロファイルを持つことに注目する価値があります。ほとんどの分散型融資プロトコルでの融資は過剰担保されていますが、民間信用融資トークンは過剰担保ではない可能性があります。

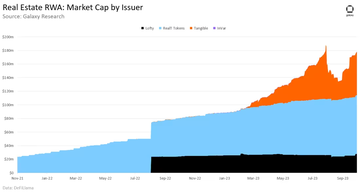

不動産

不動産は、住宅、商業用建物、土地などの資産を含む物理的な資産クラスです。不動産は、賃貸料などの受動的な収入源を通じてプラスのキャッシュフローを生み出す可能性があるため、投資家にとって特に魅力的です。 2023 年には、不動産は世界最大の資産クラスとなり、その価値は約 613 兆ドルになります。

このレポートで取り上げた収益性の高いすべての RWA カテゴリの中で、オンチェーン不動産は米ドルベースでの成長が最も低くなっています。場合によっては不動産の株式所有権を表すこれらのトークン化された資産の総額は、1月1日から9月30日までに1億7,800万ドルでした。 RealT Token は、トークン化された不動産の最大の発行者であり、市場シェアの 49% を占めています。タンジブルも不動産に特化した RWA 発行会社で、今年最も成長を遂げています。有形トークンにロックされている総額は、2023 年の最初の 3 四半期に 10 万ドルから 6,400 万ドルに増加しました。

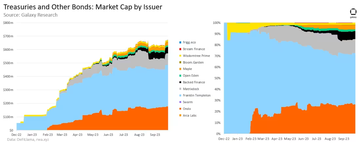

国債およびその他の債券

米国国債は政府が保証する債券です。これらは、最も安全で信頼性の高いタイプの収益資産であり、世界的に有名な「リスクがない」ものとして広く認識されています(明確に言うと、リスクは米国政府の債務不履行です)。対照的に、社債は企業が発行する債券であり、国債よりも高い収益が得られる可能性がありますが、リスクも高くなります。 2022 年の世界の債券市場の価値は 133 兆米ドルに達し、米国企業だけでも 2023 年の最初の 3 四半期に 1 兆 200 億米ドルの社債を発行しました。

トークン化された米国債およびその他の債券の価値は、1月1日から9月30日までに5億5,705万ドル増加しました。 Ondo Finance、Franklin Templeton、Matrixdock が米国債 RWA 発行体のトップ 3 です。今年、両社は合計で5億7,205万ドルの資産(トークン化された財務省およびその他の債券カテゴリーの85%)を発行し、4億6,850万ドルの財務省RWAを発行しました。

Frigg.eco は、持続可能なインフラ開発者と結び付けられた債券を発行するという点で、このカテゴリーの他の発行体とは異なります。これらの商品は、他の当事者が発行する国債 (RWA) よりも社債に似ています。 Frigg.eco が発行する債券を使用すると、トークン所有者は開発に資金を提供することで収入を得ることができ、開発者は自分たちの取り組みに資金を提供するために債券を発行することができます。

時価総額約 18 億ドルのもう 1 つのトークン化された財務資産は stUSDT です。 stUSDT は、Tron 上で開始された最初の RWA プロジェクトです。この資産は最近、そのサポートと収入源の透明性が欠如していると批判されている。

ほぼ 18 か月間、満期 3 年未満の米国債 (チェーン内で最も広く採用されている満期) の平均利回りは、ステーブルコイン預金の平均利回りよりも高くなっています。 2023年には、これらの国債の平均金利とAaveおよび複合ステーブルコイン金利の加重平均金利との間の1日の平均スプレッドは約3%になります(国債金利 - オンチェーン金利)。比較すると、ムーディーズのAAA格付け社債利回りとオンチェーンステーブルコイン利回りの平均スプレッドは2.7%(社債利回り - オンチェーン金利)です。

見通し

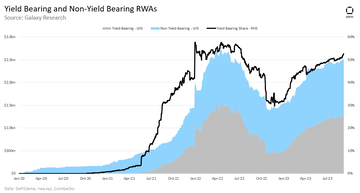

オンチェーン RWA の成長は、ネイティブ暗号通貨ユーザーからの収益に対する需要によって推進されています。今年RWA分野で創出された新たな価値の約82%は、トークン化されたプライベートクレジット、不動産、国債などの利回りを生み出すRWAから来ています。 RWAの時価総額全体のうち、収益を生み出すRWAの割合は、1月1日から9月30日までの31%から53%へとほぼ2倍に増加した(過去最高の57%から4%)。

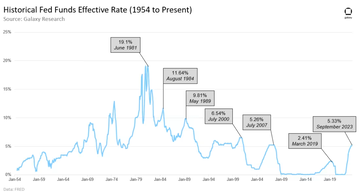

2021年から2023年にかけて、連邦準備理事会の金融政策の積極的な転換により、基準金利は2007年以来見られない水準に上昇するだろう。これにより、より高い利益を求める RWA ネイティブの分散型金融ユーザーに新たな需要が生まれます。

ほとんどの RWA ユーザーは暗号ネイティブです

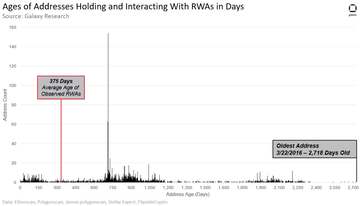

**オンチェーン RWA の需要のほとんどは、新しい暗号通貨採用者や従来の投資家ではなく、少数の暗号ネイティブ ユーザーからのものです。 RWA トークンを操作する平均的なユーザー アドレスは、これらの資産がオンチェーンで作成されたときよりも早く作成されており、平均的な RWA 保有者がしばらくの間オンチェーンで取引を行っていることがわかります。 **

以下のグラフは、以下の企業およびプロトコルによって発行された RWA トークンを保持するユニーク ユーザー アドレスの経過期間を示しています。これらの資産が発行するRWAのトークンシンボルは以下の通り(括弧内)。これらの資産を合わせると、RWA TVL の収益のほぼ 70% を占めます。

OK (OUSG)

マトリックスドック(STBT)

メイプル(MPLcashUSDT および MPLcashUSDC)

オープンエデン(TBILL)

裏付けあり (bIB01 および bIBTA)

アルカ研究所(RCOIN)

ウィズダムツリー(WSTY)

スウォーム (TBONDS13 および TBONDS01)

ストリームファイナンス(US4W)

ブルーム(TBY-2月1924年、TBY-mar24(a)およびTBY-mar24(b))

フランクリン・テンプルトン(FOBXX)。

注: これらの資産保有者のスナップショットは 2023 年 8 月 31 日に撮影されました。したがって、アドレスの経過期間は、アドレスの最初のオンチェーン トランザクションから 2023 年 8 月 31 日までの日数として計算されます。複数の RWA を保持するユーザー アドレスは 1 回計算されます。単一のユーザーによって制御されていると判断された複数のアドレスも、最も古いトランザクションを使用して 1 回カウントされます。データは、イーサリアム、ステラ、ポリゴンなど、これらの資産が発行されるすべてのオンチェーン アドレスの経過時間を追跡します。以下のデータは、次の 3 つのプロトコルによって発行されたプライベート クレジットのトークン化表現のユーザー アドレスの経過期間も示しています。

イーサリアムとポリゴン zkEVM のクリアプール

イーサリアム上のメイプル

ゴシキヒワ。

2023 年 8 月 31 日の時点で、合計 3,232 個の一意のアドレスが上記の企業およびプロトコルによって発行された RWA アセットを保持しています。 RWA を保持し、RWA とやり取りするアドレスの平均経過期間は 882 日、つまり 2.42 年です。これは、平均的なアドレスが 2021 年 4 月からチェーン上に存在していることを意味します。これに対し、RWA 資産の平均経過期間は 375 日です。トークン化された財務資産の場合、これらの RWA の有効期間は、最初のトークン鋳造日から 2023 年 8 月 31 日までの日数として計算されます。 Clearpool、Maple、Goldfinch などの民間信用プラットフォームによって発行された資産の場合、期間はプロトコルの開始日から 2023 年 8 月 31 日までの日数に基づいて計算されます。プライベートクレジット RWA 資産の場合、これらの資産の有効期間の開始日としてプロトコルの開始日を使用することで、オンチェーンのプライベートクレジットのローリング特性 (つまり、ローンの期限切れ/プールのクローズ、新しいローンの開始) が補償されます。

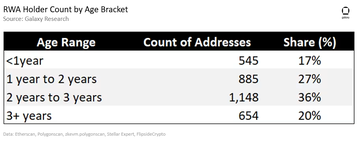

上記の RWA とやり取りまたは保持するアドレスの 20% は、2023 年にチェーン上で RWA 資産が台頭する 3 年以上前にオンチェーン トランザクションを実行し始めました。次の表は、2023 年 8 月 31 日時点で RWA を保持しているユーザー アドレスの年齢範囲をまとめたものです。

1 年未満前に最初の取引を実行した上記の RWA 保有者の多くは、Franklin Templeton と WisdomTree が発行した資産の RWA 保有者 (34%、188 アドレス) であり、これはベテランの金融会社によって設立されたことを示しています RWA 製品は新規顧客の獲得に成功している可能性がありますRWA ユーザーの大多数は依然としてネイティブの暗号ユーザーであるように見えますが、ユーザー グループを暗号空間に追加します。

RWA は現実世界のリスクと制限を意味します

多くの RWA はパブリック ブロックチェーン上で発行されますが、ユーザーに金融商品やサービスへのスムーズなアクセスを提供するものではありません。ほとんどの場合、オンチェーンで RWA を操作するユーザーは、KYC/AML またはホワイトリスト検証、信用検証チェックを完了する必要があり、場合によっては RWA を鋳造、購入、入金、および/または引き換えるための最低残高要件を満たす必要があります。 RWA は、従来の金融上の対応物と同様の、または場合によってはより厳しい制限の対象となります。これは、RWA が、個人が本来利用できない金融活動に参加できるようにすることで、金融商品へのアクセスを拡大するものではないことを意味します。

さらに、RWA には、すべてのオンチェーン アプリケーションおよびサービスに関連する技術的リスクを超える固有のリスクが存在します。たとえば、伝統的な金融では民間信用融資が無担保である場合があるため、民間信用融資のトークン化された表現もこの現実を反映する必要があります。オフチェーンの借り手がローンを履行できなくなった場合、オンチェーンの預金者は資金を失う可能性があります。このようなリスクをオンチェーンで補うために、RWA民間クレジット発行者は、ローンのリスク/リターンの範囲内での移転や、分散型自律組織(DAO)を通じた透明なガバナンス・プロセスによる新規ローンの審査を通じて資産を位置付ける方法を見つける必要がある。

FRBの政策は重要

FRBの措置により、今年RWAの人気は大幅に高まった。金利が上昇するにつれて、オフチェーンの収益はオンチェーンのユーザーにとってより魅力的になります。さらに、金利が上昇すると、最も価値のある RWA の種類が変化します。たとえば、2022 年の第 2 四半期では、民間信用に裏付けられた RWA が RWA TVL 全体の 56% を占めましたが、米国財務省証券に裏付けされた RWA は 0% でした。 2023 年第 3 四半期には、RWA TVL 総額に占める民間信用に裏付けられた RWA の割合は 18% に低下しましたが、米国債に裏付けられた RWA の割合は 27% に増加しました。連邦準備制度の政策は、RWA DeFi 分野の拡大とレイアウトに影響を与える原動力です。

結論は

RWA の成長とオンチェーン上の新しいタイプの RWA の導入は、主に、新しい暗号通貨の採用者ではなく、ネイティブの暗号通貨ユーザーのニーズによって推進されています。しかし、フランクリン・テンプルトンやウィズダムツリーなどの伝統的な大手金融会社によるRWAの採用は、この新興分野のDeFiが将来的に新たなユーザーを惹きつける可能性を示しています。 2023 年には RWA に強い勢いがあり、これらの資産の多くの時価総額は史上最高値を更新する方向に向かっています。マクロ環境の変化は、ネイティブおよび非ネイティブの暗号ユーザーからのこのタイプの資産に対する継続的な需要と同様に、この分野の発展に影響を与え続けるでしょう。