出典: 新志源 画像ソース: Unbounded AI によって生成近年、生成人工知能(GenAI)が注目を集めています。特に、Stable Diffusion や ChatGPT の登場は、LLM のテキスト、音声、画像などの創作・発想能力が人間と同等、あるいはそれをはるかに超えていることを示しており、LLM の応用の可能性は非常に広いです。同様に、生成人工知能の急速な台頭により、さまざまな新興企業にも巨額の投資が注ぎ込まれています。過去5年間の投資総額は220億ドルを超え、特に2023年の投資額は例年とは明らかに差が開いています。 米国はこの生成人工知能の波をリードしており、世界投資の 89% が米国の新興企業に向けられています。米国の優位性の理由の一部は、OpenAI の台頭です。 ChatGPT は立ち上げ以来ベンチャー キャピタルに支持され、VC は OpenAI に 120 億米ドル近くを投資し、AI 生成のブームを引き起こしました。 それだけでなく、GenAI は近隣市場にも大きな影響を与えています。 NVIDIA の株価は 2023 年上半期に 100% 以上上昇しました (NVIDIA は人工知能チップのリーダーです)。一方、Chegg (教育家庭教師) などの企業は、GenAI によってビジネス モデルが破壊されたため、少なくとも 50% 下落しました。## **GenAI の投資履歴**GenAI のスタートアップは、シードおよびシリーズ A の資金調達において明らかなプレミアムを持っており、2018 年以来、GenAI のシリーズ A 資金調達の中央値は他のスタートアップの 2 倍となっています。 しかし、GenAIの投資履歴を振り返ると、GenAIのベンチャーキャピタル投資は段階的に行われていることがわかります。2016 年以降、生成人工知能スタートアップへの初期段階の投資は着実に成長し始め、2020 年に加速し、2023 年に爆発的に増加しました。 ブレークアウト段階の GenAI の資金調達は 2020 年から 2022 年にかけて 5 倍に増加しましたが、過去数四半期でわずかに減速しました。 後期段階の資金調達は2023年に急増し、120億ドルを超える。その中で、OpenAIde の 100 億米ドルの資金調達と他のいくつかの大規模な資金調達ラウンドははるかに先を行っています。## **主要なセグメント**比較的新しい業界であるため、これまでのベンチャー キャピタルの資金調達のほとんどは、LLM に近い人々によって調達されてきました。GenAI の資金調達の 60% 以上をモデルメーカーが占め、次にアプリケーションとインフラストラクチャが続きます。 GenAI企業への資金調達という点では、モデルメーカーのOpenAIが先頭に立っているが、Anthropic、Adept AI、Inflection AI、Aleph Alphaなど数社も多額の資金を調達している。これは私たちの常識とも一致しており、LLM モデルのトレーニングと展開のコストには多額の投資が必要です。同時に、健康に焦点を当てた LLM プロジェクトに 5,000 万ドルのシード資金を獲得した Hippocratic.ai など、垂直分野のモデルメーカーも台頭し始めています。特に LLM を開発している業界には、医療、フィンテック、リーガルテックなどがあります。アプリケーションはモデル製造に次いで 2 番目に大きな資金調達分野です。 関連アプリケーションは、テキスト、画像、ビデオ、音声/オーディオ/音楽、コード、3D アセットなど、あらゆるメディア タイプをカバーします。しかし、ほとんどのアプリケーションは、コピーライティング、顧客対応アシスタント/チャットボット、知識と検索など、テキストを中心に展開しています。アプリケーションは、独自のモデルに基づくものとサードパーティのモデルに基づくものに分類されます。 、ほとんどのアプリケーションは、Jasper や Typeface などのサードパーティ モデルに基づいて構築されています。しかし、いくつかの新興企業は独自の GenAI モデルに基づいてアプリケーションを構築しています。例としては、Character.ai、Runaway、De などがあります。独自の GenAI モデルに基づいてアプリを構築すると、アプリは収集されたデータとユーザーの操作を使用して独自のモデルを微調整する可能性が高いため、競争が回避されます。他のアプリケーションでは、微調整のためにサードパーティのモデルに基づいて多層モデルを構築する場合があります。インフラストラクチャに関しては、GenAI の使用量が大幅に増加しているため、プロンプト エンジニアリングから MLops (トレーニング、デプロイメント、最適化、監視)、データや組み込みに至るまで、専用インフラストラクチャへの投資を同時に増やす必要があります。これらのソリューションの一部は、Scale AI など、以前の MLops 製品にアドオンとして追加されました。また、Pinecone と Weaviate が率いる Vector Database のように、GenAI の本来のニーズを満たすように完全に設計されたものもあります。Vector Database は 2023 年に 1 億 7,700 万ドルを調達し、過去最高額を記録しました。## **その他の関連する GenAI 投資情報****世界トップ投資家*多くのトップ投資家は、独自の次世代 AI ポートフォリオを積極的に構築しています。アンドリーセン ホロヴィッツとセコイアは、誰よりも 50% 近く多くの額を次世代人工知能に投資しています。Ycombinator は GenAI スタートアップにとって最も積極的なアクセラレーターであり、OpenAI、Jasper、Replit を含む 100 社以上のスタートアップをサポートしてきました。 **世界的な GenAI ベンチャー キャピタルの主要国**世界的に見て、生成 AI に最も多くの資金を提供している国は米国であり、他のすべての国を大きく上回っています。次にイスラエルとカナダが続き、僅差でイギリス、ドイツ、オランダ、スウェーデンが続きます。 **人気の都市**ベイエリアは生成 AI の主要な中心地となっており、4 年足らずで 180 億ドル以上の資金を集めています。OpenAI によってもたらされた 123 億ドルの資金がなかったとしても、ベイエリアは依然として 2 位の地域であるニューヨークの 8 倍の資金を集めました。テルアビブ (AI21) とロンドン (Stability.ai) が、米国外の 2 つの主要なグローバルハブとして続きます。**  **## **人工知能チップ: GenAI のバックボーン**GenAI の波には、LLM の大規模なトレーニングと展開のための AI チップとプロセッサに対する需要の増大も伴います。これにより、Nvidiaの株価は2023年上半期に100%以上上昇しました。しかし、エヌビディアでさえ、クラウドサーバーチップの新規注文の実行は2~3カ月遅れている。LLM のトレーニングと導入を希望する新興企業や企業にとって、トレーニング コストとコンピューティング能力の可用性が制約となっています。世界の人工知能チップへの資金調達は2017年から2018年にかけて増加し始め、2021年から2022年にピークに達すると予想されています。 ただし、「メガラウンド」を除外すると、2022 年は資金調達ラウンドの数でこれまでで最も活発な年になります。さらに、中国は常に人工知能チップへの投資において主導的な地域であり、中国のAIチップへの資金調達は米国の2倍以上です。 参考文献:

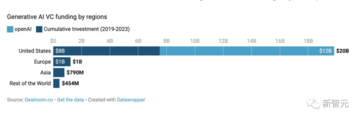

生成 AI への世界の投資と融資は 220 億米ドルで、米国が 89% を占めています。 OpenAIは60%以上を出資しており、中国におけるAIチップへの投資と融資では米国の2倍で世界1位となっている。

出典: 新志源

近年、生成人工知能(GenAI)が注目を集めています。

特に、Stable Diffusion や ChatGPT の登場は、LLM のテキスト、音声、画像などの創作・発想能力が人間と同等、あるいはそれをはるかに超えていることを示しており、LLM の応用の可能性は非常に広いです。

同様に、生成人工知能の急速な台頭により、さまざまな新興企業にも巨額の投資が注ぎ込まれています。

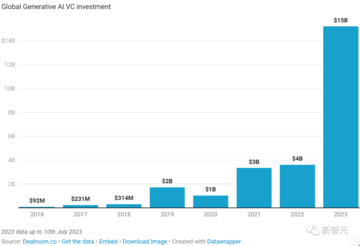

過去5年間の投資総額は220億ドルを超え、特に2023年の投資額は例年とは明らかに差が開いています。

米国の優位性の理由の一部は、OpenAI の台頭です。 ChatGPT は立ち上げ以来ベンチャー キャピタルに支持され、VC は OpenAI に 120 億米ドル近くを投資し、AI 生成のブームを引き起こしました。

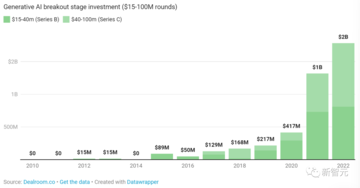

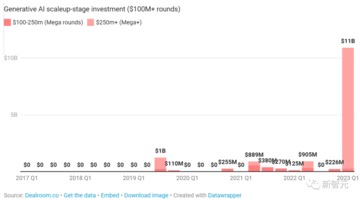

GenAI の投資履歴

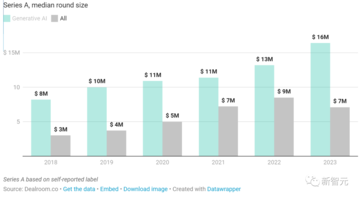

GenAI のスタートアップは、シードおよびシリーズ A の資金調達において明らかなプレミアムを持っており、2018 年以来、GenAI のシリーズ A 資金調達の中央値は他のスタートアップの 2 倍となっています。

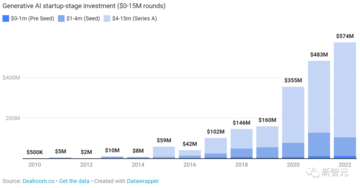

2016 年以降、生成人工知能スタートアップへの初期段階の投資は着実に成長し始め、2020 年に加速し、2023 年に爆発的に増加しました。

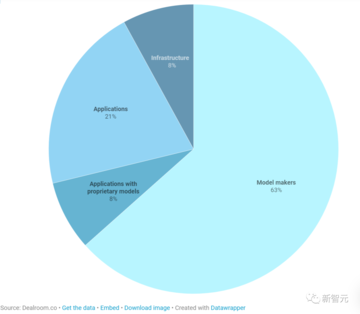

主要なセグメント

比較的新しい業界であるため、これまでのベンチャー キャピタルの資金調達のほとんどは、LLM に近い人々によって調達されてきました。

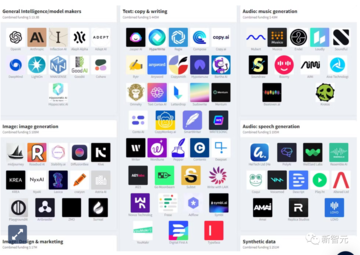

GenAI の資金調達の 60% 以上をモデルメーカーが占め、次にアプリケーションとインフラストラクチャが続きます。

これは私たちの常識とも一致しており、LLM モデルのトレーニングと展開のコストには多額の投資が必要です。

同時に、健康に焦点を当てた LLM プロジェクトに 5,000 万ドルのシード資金を獲得した Hippocratic.ai など、垂直分野のモデルメーカーも台頭し始めています。

特に LLM を開発している業界には、医療、フィンテック、リーガルテックなどがあります。

アプリケーションはモデル製造に次いで 2 番目に大きな資金調達分野です。

しかし、ほとんどのアプリケーションは、コピーライティング、顧客対応アシスタント/チャットボット、知識と検索など、テキストを中心に展開しています。

アプリケーションは、独自のモデルに基づくものとサードパーティのモデルに基づくものに分類されます。 、

ほとんどのアプリケーションは、Jasper や Typeface などのサードパーティ モデルに基づいて構築されています。

しかし、いくつかの新興企業は独自の GenAI モデルに基づいてアプリケーションを構築しています。

例としては、Character.ai、Runaway、De などがあります。

独自の GenAI モデルに基づいてアプリを構築すると、アプリは収集されたデータとユーザーの操作を使用して独自のモデルを微調整する可能性が高いため、競争が回避されます。

他のアプリケーションでは、微調整のためにサードパーティのモデルに基づいて多層モデルを構築する場合があります。

インフラストラクチャに関しては、GenAI の使用量が大幅に増加しているため、プロンプト エンジニアリングから MLops (トレーニング、デプロイメント、最適化、監視)、データや組み込みに至るまで、専用インフラストラクチャへの投資を同時に増やす必要があります。

これらのソリューションの一部は、Scale AI など、以前の MLops 製品にアドオンとして追加されました。

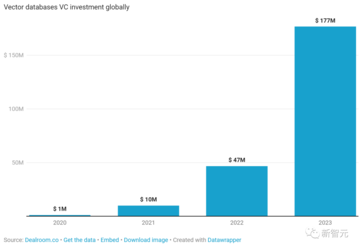

また、Pinecone と Weaviate が率いる Vector Database のように、GenAI の本来のニーズを満たすように完全に設計されたものもあります。Vector Database は 2023 年に 1 億 7,700 万ドルを調達し、過去最高額を記録しました。

その他の関連する GenAI 投資情報

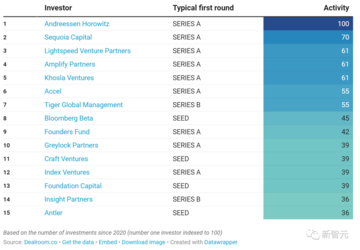

*世界トップ投資家

多くのトップ投資家は、独自の次世代 AI ポートフォリオを積極的に構築しています。

アンドリーセン ホロヴィッツとセコイアは、誰よりも 50% 近く多くの額を次世代人工知能に投資しています。

Ycombinator は GenAI スタートアップにとって最も積極的なアクセラレーターであり、OpenAI、Jasper、Replit を含む 100 社以上のスタートアップをサポートしてきました。

世界的に見て、生成 AI に最も多くの資金を提供している国は米国であり、他のすべての国を大きく上回っています。

次にイスラエルとカナダが続き、僅差でイギリス、ドイツ、オランダ、スウェーデンが続きます。

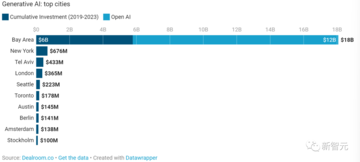

ベイエリアは生成 AI の主要な中心地となっており、4 年足らずで 180 億ドル以上の資金を集めています。

OpenAI によってもたらされた 123 億ドルの資金がなかったとしても、ベイエリアは依然として 2 位の地域であるニューヨークの 8 倍の資金を集めました。

テルアビブ (AI21) とロンドン (Stability.ai) が、米国外の 2 つの主要なグローバルハブとして続きます。

** **

**

人工知能チップ: GenAI のバックボーン

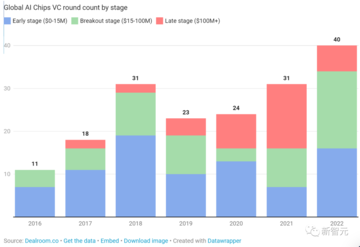

GenAI の波には、LLM の大規模なトレーニングと展開のための AI チップとプロセッサに対する需要の増大も伴います。

これにより、Nvidiaの株価は2023年上半期に100%以上上昇しました。

しかし、エヌビディアでさえ、クラウドサーバーチップの新規注文の実行は2~3カ月遅れている。

LLM のトレーニングと導入を希望する新興企業や企業にとって、トレーニング コストとコンピューティング能力の可用性が制約となっています。

世界の人工知能チップへの資金調達は2017年から2018年にかけて増加し始め、2021年から2022年にピークに達すると予想されています。

さらに、中国は常に人工知能チップへの投資において主導的な地域であり、中国のAIチップへの資金調達は米国の2倍以上です。