RWA(リアルワールドアセット)は、間違いなく現在暗号業界で最もホットなコンセプトの1つです。先駆的な代表として、Makerは米国債のインカムウィンドウを開き、高金利サイクルの時代の配当を食べ、それによってDAIに対する市場の需要を増幅し、より広い市場が下落したときに最終的に独自の市場価値を逆転させました。 それ以来、CantoやFrax Financeなどのプロジェクトも同様の戦略を通じてある程度の成功を収めており、前者は1か月以内に通貨の価格を2倍にし、後者はv3バージョンのsFRAXスケールの成長も非常に驚くべきものです。では、RWAのコンセプトは本当に「シンプルで使いやすい」ので、プロジェクトの基礎を常に着実かつ迅速に改善しているのでしょうか。 市場からの最近の2つの教訓は、物事がそれほど単純ではないかもしれないことを示唆しています。### ゴールドフィンチの不良債権イベント1つはゴールディンチの不良債権イベントです。ゴールドフィンチは分散型貸付プロトコルとして位置付けられています。 2021年以来、Goldfinchは合計3,700万ドル(100万ドル、1,100万ドル、2,500万ドル)の3回の資金調達ラウンドを調達しており、最後の2回はa16zが主導しました。AaveやCompoundなどの従来の融資プロトコルとは異なり、Goldfinchは主に実際の商業信用ニーズに対応し、その一般的な運用モデルは3つの層に分けることができます。 投資家として、「ユーザー」は、さまざまな「借り手」が管理するさまざまなテーマ別流動性プールに資金(通常はUSDC)を注入し、利息収入を得ることができます(収入は実際の事業利益から得られ、通常は通常のDeFiレベルよりも高くなります)。「借り手」は一般的に世界中の専門金融機関であり、管理する流動性プールの資金を、自分のビジネス経験に応じてニーズを持つ実際の「企業」に割り当てることができます。資金を得た後、企業は自己事業の発展に投資し、収益の一部を定期的に使用して、ユーザーへのローンの利息を返済します。プロセス全体を通して、Goldfinchは「借り手」の資格を見直し、ローン条件のすべての詳細を(やや皮肉なことに)資金の安全性を「保証」するように制限します。しかし、事故は起こりました。 10月7日、ゴールドフィンチはガバナンスフォーラムを通じて、「借り手」ストラトスが管理する流動性プールに、合計2,000万ドル、最大700万ドルの推定損失という予期しない状況があったことを明らかにしました。ストラトスはクレジットビジネスで10年以上の経験を持つ金融機関であり、資格の観点からはかなり「信頼できる」と思われるゴールディンチの投資家の1人でもありますが、ゴールドフィンチが依然としてリスクを過小評価していることは明らかです。開示によると、ストラトスは2,000万ドルのうち500万ドルをREZIと呼ばれる米国の不動産賃貸会社に割り当て、さらに200万ドルをPOKTと呼ばれる会社に割り当てました(ビジネスは不明ですが、ゴールドフィンチはお金が何のためにあるのかわからないと言いました...)。 )、両社は利息の支払いを停止したため、Goldfinchは両方の預金をゼロに減額しました。実際、ゴールドフィンチが不良債権を抱えたのはこれが初めてではありません。 ゴールドフィンチは今年8月、アフリカのオートバイリース会社であるTugendenに貸し付けた500万ドルが、Tugendenが内部子会社間の資金の流れを隠蔽し、やみくもに事業を拡大し、大きな損失を出したため、元本を回収できない可能性があることを明らかにしました。相次ぐ不良債権問題は、ゴールドフィンチコミュニティの信頼に深刻な打撃を与えており、ストラトス事件に関する開示ページの下部で、多くのコミュニティメンバーがプロトコルの透明性とそのレビュー能力に疑問を呈しています。### USDR アンアンカー イベント10月11日、不動産(EMMM)は物理的な不動産によって作成されました(EMMM、この波はダブルキルに属しています... それに裏打ちされたステーブルコインであるUSDRは大幅にアンカーを解除し始めており、割引は0.515ドルに緩和されていません。 4500万の発行部数に基づくと、オープンユーザーの総損失は2200万ドル近くになります。 USDRはポリゴンチェーン上のタンジブルによって開発され、DAIと担保鋳造比率が1:1のタンジブルネイティブトークンTNGBLをステーキングすることで鋳造でき、リスク上の理由から、TNGBLの担保サイズは10%以下に制限されています。「物理的な不動産サポート」に重点を置くのは、タンジブルが担保資産の大部分(50%〜80%)を英国の物理的資産に投資し(対応するERC-721証明書は購入後に鋳造されます)、USDR保有者に住宅賃貸を通じて追加の収入を提供し、それによってUSDRの市場需要を高め、それによって非常に大きな不動産市場を暗号の世界に接続します。ユーザーの潜在的な償還ニーズを考慮して、タンジブルは担保資産に一定量のDAIとTNGBLを留保し、予約サイズはDAIで50%、TNGBLで10%です。しかし、タンジブルは、実行条件下での償還需要の大きさを明らかに過小評価していました。 10月11日の早朝、USDRの財務省にはまだ1,187万のDAIが予約されていましたが、24時間以内に、ユーザーは数千万米ドルを償還し、DAIやTNGBLなどのより流動性の高い資産と交換して売却し、担保資産のこの部分の縮小と間接的にTNGBLの価格が引き下げられ、アンカリング状況がさらに悪化しました。その後、タンジブルは3段階の処分計画を発表しました。**まず、USDRの担保比率はまだ84%であることを強調します。 **2つ目は、所有する不動産をトークン化することです(需要がない場合は、不動産を直接清算することを検討します)。 ****3つ目は、「ステーブルコイン+不動産トークン+ヘッジTNGBL」の形でUSDRを償還することです。 **海外のKOLウィスマーヒルの推定によると、USDR保有者は返還される予定です。0.052ドル相当のステーブルコイン。0.78ドル相当の不動産トークン。0.168ドル相当のヘッジされたTNGBL。 全体として、支払いは所有者に「血を返す」ことができるかもしれませんが、USDRは歴史になる運命にあり、この不動産ベースのRWAの試みは失敗に終わりました。### 経験とレッスンMakerなどのプロトコルの成功と、GoldfinchやUSDRの失敗から、次の教訓を引き出すことができるかもしれません。1つ目は、オフチェーン資産クラスの選択です。 リスクレベル、価格の明確性、流動性状況などの要因を考慮すると、米国債は現在、完全に検証された唯一の資産クラスであり、不動産や企業ローンなどの非標準資産の相対的なデメリットは、ビジネスプロセス全体に追加の摩擦をもたらし、その結果、その大規模な採用が妨げられます。2つ目は、オフチェーン資産とオンチェーントークンの流動性の拘束解除についてです。 アナリストのトム・ワン氏は、USDRのアンカー解除の理由について、タンジブルはERC-20の形で不動産を表すオンチェーンバウチャーを鋳造できたが、比較的「固まった」ERC-721フォームを使用することを選択したため、DAIの準備金が使い果たされた後、契約の空の抵当物件の支払いを継続できなくなったと述べた。 不動産は流動性がありませんが、タンジブルは追加の設計でオンチェーンの状況を改善することができたはずです。3つ目は、オフチェーン資産の審査と監督です。 ゴールドフィンチの2つの連続した不良債権事件は、たとえそれが契約内で特別なレビューの役割を開始したとしても、チェーンの実際の執行状況におけるその管理能力を露呈し、「借り手」の管理において比較的信頼できる自身の投資家を選んだが、結局それは資金の乱用を避けることができなかった。4つ目は、チェーンの下での不良債権の回収です。 暗号のボーダレスな性質は、オンチェーンプロトコルに地理的(規制要因を除く)に関係なくビジネスを行う自由を与えますが、問題が発生した場合、特に法律や規制がまだ完全ではない地域では、プロトコルが地域の不良債権回収を実施することが困難であり、実際的な困難は無限に増加するだけです。 ゴールドフィンチの初期の不良債権事件を例にとると、ニューヨークのホワイトカラー労働者のカップルがウガンダに走って、オートバイを借りた人々にお金を要求することを想像できますか...全体として、RWAは増分市場について暗号の想像力をもたらしましたが、現在のところ、「頭の悪いスタッド」米国財務省の道だけが機能しているようです。 しかし、米国債の魅力はマクロ金融政策と密接に関係しており、後者の転換に伴って前者の利回りが低下し始めると、この道筋が順調に推移できるかどうか疑問符が付くでしょう。その際、RWAに対する期待は他の資産クラスにシフトする可能性があり、実務家は課題に正面から向き合い、新たな道を切り開く必要があります。

RWAの誇大宣伝が多すぎるかどうかは、実際にはあまり良くありません

RWA(リアルワールドアセット)は、間違いなく現在暗号業界で最もホットなコンセプトの1つです。

先駆的な代表として、Makerは米国債のインカムウィンドウを開き、高金利サイクルの時代の配当を食べ、それによってDAIに対する市場の需要を増幅し、より広い市場が下落したときに最終的に独自の市場価値を逆転させました。 それ以来、CantoやFrax Financeなどのプロジェクトも同様の戦略を通じてある程度の成功を収めており、前者は1か月以内に通貨の価格を2倍にし、後者はv3バージョンのsFRAXスケールの成長も非常に驚くべきものです。

では、RWAのコンセプトは本当に「シンプルで使いやすい」ので、プロジェクトの基礎を常に着実かつ迅速に改善しているのでしょうか。 市場からの最近の2つの教訓は、物事がそれほど単純ではないかもしれないことを示唆しています。

ゴールドフィンチの不良債権イベント

1つはゴールディンチの不良債権イベントです。

ゴールドフィンチは分散型貸付プロトコルとして位置付けられています。 2021年以来、Goldfinchは合計3,700万ドル(100万ドル、1,100万ドル、2,500万ドル)の3回の資金調達ラウンドを調達しており、最後の2回はa16zが主導しました。

AaveやCompoundなどの従来の融資プロトコルとは異なり、Goldfinchは主に実際の商業信用ニーズに対応し、その一般的な運用モデルは3つの層に分けることができます。

投資家として、「ユーザー」は、さまざまな「借り手」が管理するさまざまなテーマ別流動性プールに資金(通常はUSDC)を注入し、利息収入を得ることができます(収入は実際の事業利益から得られ、通常は通常のDeFiレベルよりも高くなります)。

「借り手」は一般的に世界中の専門金融機関であり、管理する流動性プールの資金を、自分のビジネス経験に応じてニーズを持つ実際の「企業」に割り当てることができます。

資金を得た後、企業は自己事業の発展に投資し、収益の一部を定期的に使用して、ユーザーへのローンの利息を返済します。

プロセス全体を通して、Goldfinchは「借り手」の資格を見直し、ローン条件のすべての詳細を(やや皮肉なことに)資金の安全性を「保証」するように制限します。

しかし、事故は起こりました。 10月7日、ゴールドフィンチはガバナンスフォーラムを通じて、「借り手」ストラトスが管理する流動性プールに、合計2,000万ドル、最大700万ドルの推定損失という予期しない状況があったことを明らかにしました。

ストラトスはクレジットビジネスで10年以上の経験を持つ金融機関であり、資格の観点からはかなり「信頼できる」と思われるゴールディンチの投資家の1人でもありますが、ゴールドフィンチが依然としてリスクを過小評価していることは明らかです。

開示によると、ストラトスは2,000万ドルのうち500万ドルをREZIと呼ばれる米国の不動産賃貸会社に割り当て、さらに200万ドルをPOKTと呼ばれる会社に割り当てました(ビジネスは不明ですが、ゴールドフィンチはお金が何のためにあるのかわからないと言いました...)。 )、両社は利息の支払いを停止したため、Goldfinchは両方の預金をゼロに減額しました。

実際、ゴールドフィンチが不良債権を抱えたのはこれが初めてではありません。 ゴールドフィンチは今年8月、アフリカのオートバイリース会社であるTugendenに貸し付けた500万ドルが、Tugendenが内部子会社間の資金の流れを隠蔽し、やみくもに事業を拡大し、大きな損失を出したため、元本を回収できない可能性があることを明らかにしました。

相次ぐ不良債権問題は、ゴールドフィンチコミュニティの信頼に深刻な打撃を与えており、ストラトス事件に関する開示ページの下部で、多くのコミュニティメンバーがプロトコルの透明性とそのレビュー能力に疑問を呈しています。

USDR アンアンカー イベント

10月11日、不動産(EMMM)は物理的な不動産によって作成されました(EMMM、この波はダブルキルに属しています... それに裏打ちされたステーブルコインであるUSDRは大幅にアンカーを解除し始めており、割引は0.515ドルに緩和されていません。 4500万の発行部数に基づくと、オープンユーザーの総損失は2200万ドル近くになります。

USDRはポリゴンチェーン上のタンジブルによって開発され、DAIと担保鋳造比率が1:1のタンジブルネイティブトークンTNGBLをステーキングすることで鋳造でき、リスク上の理由から、TNGBLの担保サイズは10%以下に制限されています。

「物理的な不動産サポート」に重点を置くのは、タンジブルが担保資産の大部分(50%〜80%)を英国の物理的資産に投資し(対応するERC-721証明書は購入後に鋳造されます)、USDR保有者に住宅賃貸を通じて追加の収入を提供し、それによってUSDRの市場需要を高め、それによって非常に大きな不動産市場を暗号の世界に接続します。

ユーザーの潜在的な償還ニーズを考慮して、タンジブルは担保資産に一定量のDAIとTNGBLを留保し、予約サイズはDAIで50%、TNGBLで10%です。

しかし、タンジブルは、実行条件下での償還需要の大きさを明らかに過小評価していました。 10月11日の早朝、USDRの財務省にはまだ1,187万のDAIが予約されていましたが、24時間以内に、ユーザーは数千万米ドルを償還し、DAIやTNGBLなどのより流動性の高い資産と交換して売却し、担保資産のこの部分の縮小と間接的にTNGBLの価格が引き下げられ、アンカリング状況がさらに悪化しました。

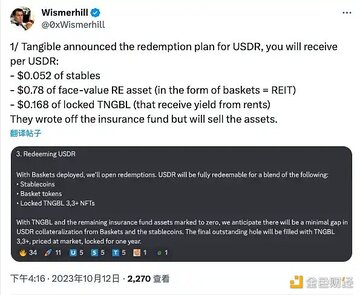

その後、タンジブルは3段階の処分計画を発表しました。

**まず、USDRの担保比率はまだ84%であることを強調します。 **

2つ目は、所有する不動産をトークン化することです(需要がない場合は、不動産を直接清算することを検討します)。 **

**3つ目は、「ステーブルコイン+不動産トークン+ヘッジTNGBL」の形でUSDRを償還することです。 **

海外のKOLウィスマーヒルの推定によると、USDR保有者は返還される予定です。

0.052ドル相当のステーブルコイン。

0.78ドル相当の不動産トークン。

0.168ドル相当のヘッジされたTNGBL。

全体として、支払いは所有者に「血を返す」ことができるかもしれませんが、USDRは歴史になる運命にあり、この不動産ベースのRWAの試みは失敗に終わりました。

経験とレッスン

Makerなどのプロトコルの成功と、GoldfinchやUSDRの失敗から、次の教訓を引き出すことができるかもしれません。

1つ目は、オフチェーン資産クラスの選択です。 リスクレベル、価格の明確性、流動性状況などの要因を考慮すると、米国債は現在、完全に検証された唯一の資産クラスであり、不動産や企業ローンなどの非標準資産の相対的なデメリットは、ビジネスプロセス全体に追加の摩擦をもたらし、その結果、その大規模な採用が妨げられます。

2つ目は、オフチェーン資産とオンチェーントークンの流動性の拘束解除についてです。 アナリストのトム・ワン氏は、USDRのアンカー解除の理由について、タンジブルはERC-20の形で不動産を表すオンチェーンバウチャーを鋳造できたが、比較的「固まった」ERC-721フォームを使用することを選択したため、DAIの準備金が使い果たされた後、契約の空の抵当物件の支払いを継続できなくなったと述べた。 不動産は流動性がありませんが、タンジブルは追加の設計でオンチェーンの状況を改善することができたはずです。

3つ目は、オフチェーン資産の審査と監督です。 ゴールドフィンチの2つの連続した不良債権事件は、たとえそれが契約内で特別なレビューの役割を開始したとしても、チェーンの実際の執行状況におけるその管理能力を露呈し、「借り手」の管理において比較的信頼できる自身の投資家を選んだが、結局それは資金の乱用を避けることができなかった。

4つ目は、チェーンの下での不良債権の回収です。 暗号のボーダレスな性質は、オンチェーンプロトコルに地理的(規制要因を除く)に関係なくビジネスを行う自由を与えますが、問題が発生した場合、特に法律や規制がまだ完全ではない地域では、プロトコルが地域の不良債権回収を実施することが困難であり、実際的な困難は無限に増加するだけです。 ゴールドフィンチの初期の不良債権事件を例にとると、ニューヨークのホワイトカラー労働者のカップルがウガンダに走って、オートバイを借りた人々にお金を要求することを想像できますか...

全体として、RWAは増分市場について暗号の想像力をもたらしましたが、現在のところ、「頭の悪いスタッド」米国財務省の道だけが機能しているようです。 しかし、米国債の魅力はマクロ金融政策と密接に関係しており、後者の転換に伴って前者の利回りが低下し始めると、この道筋が順調に推移できるかどうか疑問符が付くでしょう。

その際、RWAに対する期待は他の資産クラスにシフトする可能性があり、実務家は課題に正面から向き合い、新たな道を切り開く必要があります。