出典:LDキャピタル戦争リスク回避と第3四半期の収益が予想を下回った影響を受け、米国債金利は新たな高値に達し、FRBは別のタカ派的な音を立て、経済データは予想よりも良好でした(小売売上高、失業保険申請件数)、最初の2週間でわずかに上昇した後、米国株価指数は先週急激に下落し、NAS100は3%以上下落し、SP500は2.5%下落し、200日移動平均を下回り、大手ハイテク企業が先週下落を主導しました。 ユーラシア株も大きく下落し、ドイツ30は2.4%下落、中国50は4.3%下落(ただし、中国のGDPは予想を4.9%上回り、デフレーターは-1.4%)、JPN225は2.7%下落した。 米国小型株と中国株は年初来安値を下回った。金価格は先週3%近く上昇し、5か月ぶりの高水準となり、BTCが主導する暗号通貨は、先週のすべてのマクロ逆風を背景に急騰し、前週の週報で提示された見解に沿って、不確実性の高まりの中で、分散型配分の必要性が強調され、金やデジタル通貨などの代替資産が恩恵を受けるでしょうが、暗号通貨市場は金より1週間遅れて始まりました。世界の株式市場の下落の文脈では、暗号通貨はこの傾向に逆らうことができ、それは2つの間の正の相関の以前の傾向を打ち破り、暗号通貨が独立した市場から信頼をさらに回復するのに役立ちます。 ディフェンシブ銘柄はより強い: GS PrimeBookのデータによると、ITセクターは先週、主に質の悪い株式で機関投資家の間で大幅な減少と利益確定が見られました。 10年物国債の利回りは木曜日の日中取引でほぼ5%に達し、2007年7月以来の最高水準を更新しました。 30年物国債価格は、木曜日と金曜日の2日連続で5.1%の大台に挑戦し、2007年5月以来の高水準を更新した。 8月以降、10年債と30年債は1%ポイント上昇しており、これは4回の利上げに相当します。 さらに、欧州主要国の国債も数年ぶりの高値に挑戦しています(DE 10yr 2011、IT 10yr 2012、GB 10yr 2008) 歴史的に、米国債利回りはFRBの政策金利に先んじてピークに達しており、FRBが利上げを終了すると予想される場合、利回りもピークに近づいている可能性があります。 日本銀行が10年物利回りが0.8%(2013年以来の高水準)を上回らないように抑えられなかったことで、日本のドル資産への依存度がさらに低下する可能性がある。 S&Pは、イタリアのソブリン債格付けが安定した見通しでBBBに維持されていることを確認しました。 ドイツや他のユーロ圏のコア債利回りに対するイタリア国債利回りの現在のギャップの拡大は、今週のECB会合の焦点となる可能性があり、PEPP再投資プログラムを通じて最初にサポートされるかどうかに焦点を当てます。 水曜日に発表されたデータによると、中国の投資家は8月に212億ドルの米国債と株式を投棄し、米国株式の記録的な51億ドルを含む、4年間で最高でした。 これは、後で介入によって人民元を守る必要がある場合に備えて、資産がドルで現金を得るために清算されるという憶測を引き起こしました。 #第3四半期の収益の進捗状況すでに決算を報告している86社の実績と、発表していないが業績を期待している企業の予測に基づくと、S&P 500指数の構成銘柄の業績予想は今四半期悪化しています。先週決算を発表した企業と合わせると、全体の純利益は前年同期比0.4%減少すると予想されています。 この予想は、前年比0.4%増と予想されていた前週の予想から若干引き下げられた。 特に注目に値するのはスター企業のテスラで、2023年第3四半期の財務報告によると、今年の第3四半期のテスラの収益は約234億ドルで、前年比9%増で、ウォール街の予想である243億ドルを下回り、3年間で最低の成長率でした。 純利益は前年同期比44%減の18億5,300万米ドルで、売上総利益率は第2四半期の18.2%から0.3ポイント低下して17.9%に低下し、4年ぶりの低水準となりました。 テクノロジー株の一般的な下落と相まって、テスラの株価は先週-15.22%急落し、市場価値で1,000億ドル以上を失いました。 テスラの運命を逆転させたもう一つのスター企業はTSMCで、先週、第3四半期の収益は5,470億台湾ドル(170億ドル)で、前年同期から11%減少しました。 純利益は2,110億台湾ドルで、アナリスト予想の1,900億台湾ドルから増加しましたが、前年同期から25%減少しました。 しかし、同社は来年は半導体のより広範な回復と、ハイエンドチップの需要の高まりを予想しています。 そのため、TSMCの株価はこの傾向に逆らい、先週1%上昇して取引を終えました。 また、ハイエンドAIチップを含むハイパフォーマンスコンピューティング部門の収益が総売上高の42%を占め、前四半期の44%から減少しましたが、前年同期の39%から増加しました。#イスラエル・カザフ戦争の進展イスラエル国防軍と徴兵された予備軍は現在、イスラエルとガザの国境に集められ、ガザへの地上攻撃を開始する準備ができています。イスラエル・カザフ戦争の激化を防ぐために、先週末、カイロで十数カ国が和平サミットを開催し、世界の主要国が当局者を派遣して出席したが、イスラエルは出席を拒否した。 最後に、会議に出席したアラブ諸国と西側諸国の指導者と代表者の違いにより、会議後に共同声明は発表されませんでした。 会議で、アラブの指導者たちはイスラエルによるカッサ地区への爆撃を非難し、イスラエルにその作戦を直ちに終了するよう要求した。 西側の指導者たちは主に民間人が保護されるべきであることを強調し、民間人への人道支援などを求めています。先週のバイデンのイスラエルへの旅行は、戦争中に特に顕著でした。 その後、彼は議会にイスラエルへの140億ドルの援助(合計1000億ドル、大規模な財政的解放)を提供し、ウクライナ領土でのロシアとの戦争に米軍を派遣したくないとも述べたが、イスラエルの領土に同じ約束をしなかった。情報筋によると、米国政府は、より多くのハマスの人質を解放するために、ガザへの差し迫った侵入を延期するようイスラエルに圧力をかけた。 ブリンケン:「この紛争で説明されていないアメリカ人はまだ10人います... 彼らの一部はハマスに人質に取られ、推定200人の人質もガザで拘束されていることを私たちは知っています。 「しかし同時に、米軍は中東により多くのミサイル防衛システムを派遣し、準備命令に応じてより多くの米軍を派遣しています。」イスラエルは、人質に何が起ころうともハマスを崩壊させると断固として主張してきた。 ハマスは土曜日に2人のイスラエル人女性を本国に送還することを申し出たが、首相官邸が国際的な同情を勝ち取るためのハマスによる宣伝トリックと見なしたもので、イスラエルは彼らを受け入れることを拒否した。IDFのスポークスマン、ダニエル・ハガリは土曜日、IDFは今日からガザへの空爆を増やすと述べた。 イスラエルが米国の圧力のためにガザでの地上作戦を停止したかどうか尋ねられたハガリは、イスラエル軍は最適な軍事条件の下でそのような作戦を開始すると述べた。イスラエルの首相は、アッラー党が戦争に参加した場合、レバノンに「壊滅的」になると警告した。ガザのパレスチナ保健省によると、日曜日のガザでの死者数は10月7日以来4,651人に増加し、14,245人以上が負傷した。現在、イスラエル・カザフスタン戦争は実際には始まらない可能性があり、米国はイスラエルを組織して地面を間違える可能性は低く、石油価格への影響はしばらく続く可能性があり、中東諸国はイスラエルとその同盟国に対する武器として原油を使用する可能性があり、イランの外相は先週、すべてのイスラム諸国にイスラエルに石油禁輸を課すよう呼びかけ、石油価格を再び上昇させました。イランの石油輸出の減少は、最も可能性の高い短期的な結果です。 イランの石油輸出は現在、主に米国の制裁緩和により、2018年以来の最高水準の200万バレル/日にあります。 しかし、ハマスとアッラーに対するイランの公的支援は、OPECの日量3000万バレル以上の生産にはほとんど影響を与えないものの、イランに対する米国の政策の大きな転換につながる可能性があります。そして、先週のイラクとシリアでの米軍による無人機攻撃、海軍がイエメンから発射された無人機と巡航ミサイルに遭遇したことを忘れないでください。これとは別に、米国エネルギー省は先週、埋蔵量として600万バレルの石油を1バレル79ドル以下で購入する準備ができていると述べました。 潜在的な購入の時間枠は12月と1月です。 もちろん、これは、石油がそれほど低く落ちるのは難しく、地政学的リスクがここ数年で最高レベルにあるときに、米国の戦略的石油備蓄の状態が半分枯渇しているため、補充がゼロであることを意味します。 SPRプログラムを補完するというニュースは、石油価格を押し上げるのに役立ち、79ドルが石油価格の新しい下限であるように見えました。#米国議会の衆議院議長が再び労働中ですジム・ジョーダンは先週、ついに選挙に敗れたと述べ、一部のコメンテーターは、マッカーシーが15回の投票で下院議長に選出された年の初めから、共和党内で認められた候補者を提案することすら困難になっていると述べました、下院議長の「困難な誕生」は、数十年でアメリカの政治で遭遇する「最も深刻な制度的危機」の1つになっています。11月17日に一時的な政府資金がなくなる予定であるため、政府閉鎖の懸念は時間の経過とともに市場に戻るでしょう。 そして、バイデンのウクライナとイスラエルへの1,000億ドル以上の同時軍事援助と相まって、米国の財政支出の急激な増加につながり、米国の債務+米国政府の内戦の価格に対する供給側の圧力が高まり、結果は2007年以来の新高値を10年ぶりに伸ばしました。その中には少しアメリカのトラスモーメントがあり、インフレに直面して昨年の英国の赤字を考えて資本市場を崩壊させ、最も短命の英国首相トラス女史をもたらしました。#FRB当局者のタカ派のスピーチパウエルFRB:11月1日に終了する次回の政策会合で金利を据え置く可能性を示唆しました。 しかし、インフレ率は依然として高すぎ、経済が良さそうであれば金利を引き上げる可能性があります。 (ホーク)ローガン連邦準備制度理事会:現時点では利下げの計画はなく、インフレ率が2%の水準に戻るという確実性はありません。 インフレには明るい動きが見られますが、高水準が続いており、金融環境の制限が続く必要があります。 (ホーク)ボスティック連邦準備制度理事会:米国経済の長期均衡は依然として前向きな方向に進んでおり、2024年半ばまで利下げはなく、2024年後半にはある程度の可能性があると考えています。 彼はインフレ率が2%の政策目標に戻ると信じていますが、FRBは非常に慎重かつ忍耐強く、米国経済も景気後退に陥らないことを強調しています。 (鳩)FRBハーカー:米国経済は非常に健全で、労働市場は非常に堅調です。 経済データを綿密に監視しながら金利を据え置くという選好が再強調された。 (ホーク)メスター連銀:私はまだ別の利上げを支持しています。 現在、金利のピークまたはその近くにある可能性があります。 金利はしばらくの間ピークにとどまると予想されます。 QTは利上げ政策から完全に独立している可能性があります。 (ホーク)# 専門家の意見[モルガン・スタンレー:利上げは3回の利上げに相当、第4四半期の減速はFRBに転換を促す]米国債利回りの上昇は、金融環境の著しいタイト化につながりました。 9月の会合と比較すると、モルガン・スタンレー金融状況指数(MSFCI)で測定される現在の環境は、政策金利の25ベーシスポイントの引き上げが3回増えています。 緊縮財政が外因的要因または内因的要因によって引き起こされるかどうか。 外生的な利上げが続くと経済成長が鈍化するはずであり、FRBは金利上昇の足かせを相殺するために、時間の経過とともに政策金利の経路を調整する必要があります。 逆に、金利上昇が、財政支援の増加、生産性の向上、またはその両方に牽引された継続的な経済力を反映した内生的な反応である場合、FRBは政策路線を削減する必要性を認識していない可能性があります。「私たちは後者よりも前者の解釈を好みます。 PIMCOでは、第3四半期の成長の勢いが続く可能性は低いとみています。 モルガン・スタンレーのチーフ米国エコノミスト、エレン・ゼントナー氏は、バーベンハイマー、テイラー・スウィフトのエラス・ツアー、ビヨンセのルネッサンス・ツアーなど、第3四半期の大規模な一時的出来事が個人消費の恩恵を受けたと指摘した。 これらの出来事の終焉は、学生ローンのモラトリアムの満了と相まって、第23四半期の実質個人消費、ひいては経済成長に深刻な影響を及ぼします。 長期利回りの上昇による金融環境のタイト化は、この足かせを悪化させるだけです。 その結果、第4四半期のデータは成長の鈍化を示し、タームプレミアムの低下による最近の利回りの急上昇の逆転につながると予想しています。 "# お金の流れとポジション米国のマネーマーケットファンドは、リーマンブラザーズ(2008年第3四半期)以来最大の週間流出、-990億ドルを記録しました。 流出はすべて機関投資家の資金(小売流入)です。 これは、期限の支払いの延長によって引き起こされる可能性がありますが、別のものである可能性もありますか?主観的な投資家のポジション(37パーセンタイル)とシステミックな戦略のポジション(36パーセンタイル)は、どちらもわずかに減少し、中立をわずかに下回りました。 グローバルエクイティファンド(マイナス52億ドル)は2週目に流出しました。 米国(3億ドル)は適度な流入を受けましたが、他の主要地域では流出が見られました。 債券ファンドへの流入(21億ドル)は先週から鈍化した。  CTAは、2022年11月以来初めて株価指数をショートした後、先週以降、全体的な株式配分をさらに削減し続けました。 セクター別では、エネルギー(68パーセンタイル)を除くほぼすべてのセクターが平均を下回り、50パーセンタイルを下回っており、素材(27パーセンタイル)、ヘルスケア(17パーセンタイル)、金融(12パーセンタイル)のポジションはすでに平均を大幅に下回っており、公益事業(5パーセンタイル)と不動産(2パーセンタイル)のポジションは非常に低いレベルです。      CFTC先物データによると、S&P 500とNASDAQ 100のネットロングが増加した一方で、ラッセル2000のネットショートが減少したため、株式のネットロングは全体的に増加しました。 債券では、10年物と30年物のネットショートの減少が2年物と5年物の満期の増加を上回ったため、全体的なネットショートはわずかに減少しました。 外国為替では、ユーロのネットロングが増加したため、米ドルの全体的なネットショートはわずかに増加しました。 コモディティでは、原油のネットロングがわずかに増加した。 シルバーネットショートは基本的に横ばいでしたが、ゴールドとシルバーのポジションはネットショートからネットロングにシフトしました。 銅ネットショートはさらに増加します。   # センチメントインジケーターバンク・オブ・アメリカの強気/弱気指標は「非常に弱気」の領域に移行し、バンク・オブ・アメリカのチーフ投資ストラテジスト、ハートネット氏によると、リスク資産の逆買いシグナルがトリガーされたことを意味します:歴史的に、買いシグナル後の3か月のリターンの中央値は、米国株式で5.4%、グローバル株式で7.6%、投資適格債で9.1%の上昇を意味しています。  AAII調査のロングとショートの割合は同時に減少し、中立的な見解の割合が増加し、市場がもつれた段階に入ったことが浮き彫りになりました。 CNNの恐怖貪欲指数は、極端な恐怖に近づきました。 # 今週フォロー米国GDP試験米国政府は木曜日に第3四半期の経済成長の暫定的な見積もりを発表する予定であり、市場は第2四半期の2.1%の2倍以上の年率4.3%の成長を予想しています。米国9月コアPCE食料・エネルギーを除いたコアPCEは、9月は前年同月比3.7%増と8月の3.9%からやや鈍化するが、8月は0.1%から前月比0.2%に加速した。 市場では、総合PCE価格指数は前年同月比3.4%上昇し、前月の3.5%から減速し、前月比0.4%から0.35%に減速すると予想しています。ECBの金利決定利上げの停止は当然の結論ですが、12月の利上げの可能性は依然として残っており、記者会見でのラガルド総裁の経済情勢や金利動向の意見には注意が必要です。重要企業の財務報告が集中的に公開されています今週は162社が決算を報告し、マイクロソフト、アルファベット、コカ・コーラ、GE、GM、メタ、IBM、アマゾン、インテル、マスターカード、コルゲート、エクソンモービルなど、最も注目すべき決算イベントがありました。 ウォール街は一般的にS&P 500の利益の伸びがわずかに低下すると予想していますが、巨額のバリュエーションを持つメタやアマゾンなどの企業は、全体的な利益の成長に大きく貢献すると予想されています。出典:ゴールデンファイナンス

LDキャピタル:10.23週報本当の戦争はまだ始まっていません

出典:LDキャピタル

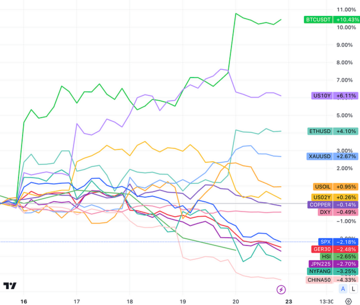

戦争リスク回避と第3四半期の収益が予想を下回った影響を受け、米国債金利は新たな高値に達し、FRBは別のタカ派的な音を立て、経済データは予想よりも良好でした(小売売上高、失業保険申請件数)、最初の2週間でわずかに上昇した後、米国株価指数は先週急激に下落し、NAS100は3%以上下落し、SP500は2.5%下落し、200日移動平均を下回り、大手ハイテク企業が先週下落を主導しました。 ユーラシア株も大きく下落し、ドイツ30は2.4%下落、中国50は4.3%下落(ただし、中国のGDPは予想を4.9%上回り、デフレーターは-1.4%)、JPN225は2.7%下落した。 米国小型株と中国株は年初来安値を下回った。

金価格は先週3%近く上昇し、5か月ぶりの高水準となり、BTCが主導する暗号通貨は、先週のすべてのマクロ逆風を背景に急騰し、前週の週報で提示された見解に沿って、不確実性の高まりの中で、分散型配分の必要性が強調され、金やデジタル通貨などの代替資産が恩恵を受けるでしょうが、暗号通貨市場は金より1週間遅れて始まりました。

世界の株式市場の下落の文脈では、暗号通貨はこの傾向に逆らうことができ、それは2つの間の正の相関の以前の傾向を打ち破り、暗号通貨が独立した市場から信頼をさらに回復するのに役立ちます。

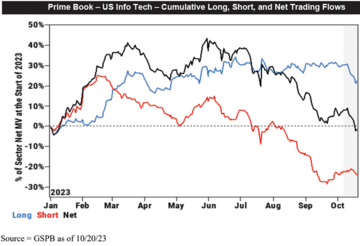

ディフェンシブ銘柄はより強い:

GS PrimeBookのデータによると、ITセクターは先週、主に質の悪い株式で機関投資家の間で大幅な減少と利益確定が見られました。

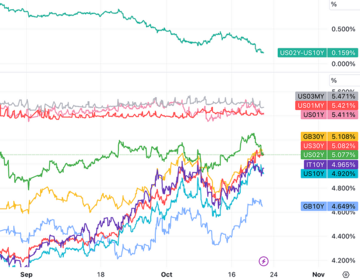

10年物国債の利回りは木曜日の日中取引でほぼ5%に達し、2007年7月以来の最高水準を更新しました。 30年物国債価格は、木曜日と金曜日の2日連続で5.1%の大台に挑戦し、2007年5月以来の高水準を更新した。 8月以降、10年債と30年債は1%ポイント上昇しており、これは4回の利上げに相当します。 さらに、欧州主要国の国債も数年ぶりの高値に挑戦しています(DE 10yr 2011、IT 10yr 2012、GB 10yr 2008)

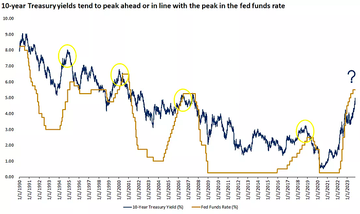

歴史的に、米国債利回りはFRBの政策金利に先んじてピークに達しており、FRBが利上げを終了すると予想される場合、利回りもピークに近づいている可能性があります。

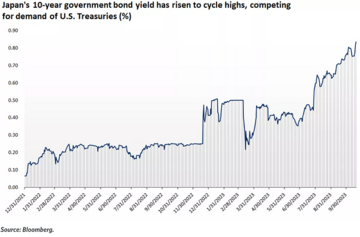

日本銀行が10年物利回りが0.8%(2013年以来の高水準)を上回らないように抑えられなかったことで、日本のドル資産への依存度がさらに低下する可能性がある。

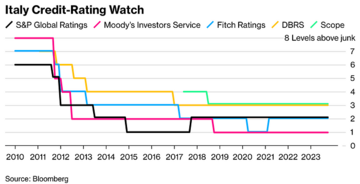

S&Pは、イタリアのソブリン債格付けが安定した見通しでBBBに維持されていることを確認しました。 ドイツや他のユーロ圏のコア債利回りに対するイタリア国債利回りの現在のギャップの拡大は、今週のECB会合の焦点となる可能性があり、PEPP再投資プログラムを通じて最初にサポートされるかどうかに焦点を当てます。

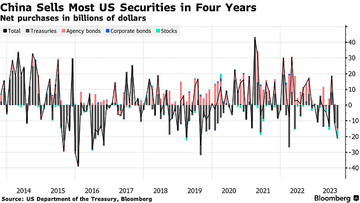

水曜日に発表されたデータによると、中国の投資家は8月に212億ドルの米国債と株式を投棄し、米国株式の記録的な51億ドルを含む、4年間で最高でした。 これは、後で介入によって人民元を守る必要がある場合に備えて、資産がドルで現金を得るために清算されるという憶測を引き起こしました。

#第3四半期の収益の進捗状況

すでに決算を報告している86社の実績と、発表していないが業績を期待している企業の予測に基づくと、S&P 500指数の構成銘柄の業績予想は今四半期悪化しています。

先週決算を発表した企業と合わせると、全体の純利益は前年同期比0.4%減少すると予想されています。 この予想は、前年比0.4%増と予想されていた前週の予想から若干引き下げられた。

特に注目に値するのはスター企業のテスラで、2023年第3四半期の財務報告によると、今年の第3四半期のテスラの収益は約234億ドルで、前年比9%増で、ウォール街の予想である243億ドルを下回り、3年間で最低の成長率でした。 純利益は前年同期比44%減の18億5,300万米ドルで、売上総利益率は第2四半期の18.2%から0.3ポイント低下して17.9%に低下し、4年ぶりの低水準となりました。 テクノロジー株の一般的な下落と相まって、テスラの株価は先週-15.22%急落し、市場価値で1,000億ドル以上を失いました。

テスラの運命を逆転させたもう一つのスター企業はTSMCで、先週、第3四半期の収益は5,470億台湾ドル(170億ドル)で、前年同期から11%減少しました。 純利益は2,110億台湾ドルで、アナリスト予想の1,900億台湾ドルから増加しましたが、前年同期から25%減少しました。 しかし、同社は来年は半導体のより広範な回復と、ハイエンドチップの需要の高まりを予想しています。 そのため、TSMCの株価はこの傾向に逆らい、先週1%上昇して取引を終えました。

また、ハイエンドAIチップを含むハイパフォーマンスコンピューティング部門の収益が総売上高の42%を占め、前四半期の44%から減少しましたが、前年同期の39%から増加しました。

#イスラエル・カザフ戦争の進展

イスラエル国防軍と徴兵された予備軍は現在、イスラエルとガザの国境に集められ、ガザへの地上攻撃を開始する準備ができています。

イスラエル・カザフ戦争の激化を防ぐために、先週末、カイロで十数カ国が和平サミットを開催し、世界の主要国が当局者を派遣して出席したが、イスラエルは出席を拒否した。 最後に、会議に出席したアラブ諸国と西側諸国の指導者と代表者の違いにより、会議後に共同声明は発表されませんでした。 会議で、アラブの指導者たちはイスラエルによるカッサ地区への爆撃を非難し、イスラエルにその作戦を直ちに終了するよう要求した。 西側の指導者たちは主に民間人が保護されるべきであることを強調し、民間人への人道支援などを求めています。

先週のバイデンのイスラエルへの旅行は、戦争中に特に顕著でした。 その後、彼は議会にイスラエルへの140億ドルの援助(合計1000億ドル、大規模な財政的解放)を提供し、ウクライナ領土でのロシアとの戦争に米軍を派遣したくないとも述べたが、イスラエルの領土に同じ約束をしなかった。

情報筋によると、米国政府は、より多くのハマスの人質を解放するために、ガザへの差し迫った侵入を延期するようイスラエルに圧力をかけた。 ブリンケン:「この紛争で説明されていないアメリカ人はまだ10人います... 彼らの一部はハマスに人質に取られ、推定200人の人質もガザで拘束されていることを私たちは知っています。 「しかし同時に、米軍は中東により多くのミサイル防衛システムを派遣し、準備命令に応じてより多くの米軍を派遣しています。」

イスラエルは、人質に何が起ころうともハマスを崩壊させると断固として主張してきた。 ハマスは土曜日に2人のイスラエル人女性を本国に送還することを申し出たが、首相官邸が国際的な同情を勝ち取るためのハマスによる宣伝トリックと見なしたもので、イスラエルは彼らを受け入れることを拒否した。

IDFのスポークスマン、ダニエル・ハガリは土曜日、IDFは今日からガザへの空爆を増やすと述べた。 イスラエルが米国の圧力のためにガザでの地上作戦を停止したかどうか尋ねられたハガリは、イスラエル軍は最適な軍事条件の下でそのような作戦を開始すると述べた。

イスラエルの首相は、アッラー党が戦争に参加した場合、レバノンに「壊滅的」になると警告した。

ガザのパレスチナ保健省によると、日曜日のガザでの死者数は10月7日以来4,651人に増加し、14,245人以上が負傷した。

現在、イスラエル・カザフスタン戦争は実際には始まらない可能性があり、米国はイスラエルを組織して地面を間違える可能性は低く、石油価格への影響はしばらく続く可能性があり、中東諸国はイスラエルとその同盟国に対する武器として原油を使用する可能性があり、イランの外相は先週、すべてのイスラム諸国にイスラエルに石油禁輸を課すよう呼びかけ、石油価格を再び上昇させました。

イランの石油輸出の減少は、最も可能性の高い短期的な結果です。 イランの石油輸出は現在、主に米国の制裁緩和により、2018年以来の最高水準の200万バレル/日にあります。 しかし、ハマスとアッラーに対するイランの公的支援は、OPECの日量3000万バレル以上の生産にはほとんど影響を与えないものの、イランに対する米国の政策の大きな転換につながる可能性があります。

そして、先週のイラクとシリアでの米軍による無人機攻撃、海軍がイエメンから発射された無人機と巡航ミサイルに遭遇したことを忘れないでください。

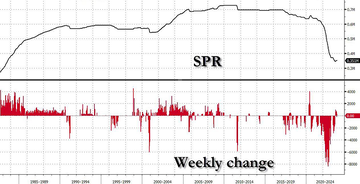

これとは別に、米国エネルギー省は先週、埋蔵量として600万バレルの石油を1バレル79ドル以下で購入する準備ができていると述べました。 潜在的な購入の時間枠は12月と1月です。 もちろん、これは、石油がそれほど低く落ちるのは難しく、地政学的リスクがここ数年で最高レベルにあるときに、米国の戦略的石油備蓄の状態が半分枯渇しているため、補充がゼロであることを意味します。

SPRプログラムを補完するというニュースは、石油価格を押し上げるのに役立ち、79ドルが石油価格の新しい下限であるように見えました。

#米国議会の衆議院議長が再び労働中です

ジム・ジョーダンは先週、ついに選挙に敗れたと述べ、一部のコメンテーターは、マッカーシーが15回の投票で下院議長に選出された年の初めから、共和党内で認められた候補者を提案することすら困難になっていると述べました、下院議長の「困難な誕生」は、数十年でアメリカの政治で遭遇する「最も深刻な制度的危機」の1つになっています。

11月17日に一時的な政府資金がなくなる予定であるため、政府閉鎖の懸念は時間の経過とともに市場に戻るでしょう。 そして、バイデンのウクライナとイスラエルへの1,000億ドル以上の同時軍事援助と相まって、米国の財政支出の急激な増加につながり、米国の債務+米国政府の内戦の価格に対する供給側の圧力が高まり、結果は2007年以来の新高値を10年ぶりに伸ばしました。

その中には少しアメリカのトラスモーメントがあり、インフレに直面して昨年の英国の赤字を考えて資本市場を崩壊させ、最も短命の英国首相トラス女史をもたらしました。

#FRB当局者のタカ派のスピーチ

パウエルFRB:11月1日に終了する次回の政策会合で金利を据え置く可能性を示唆しました。 しかし、インフレ率は依然として高すぎ、経済が良さそうであれば金利を引き上げる可能性があります。 (ホーク)

ローガン連邦準備制度理事会:現時点では利下げの計画はなく、インフレ率が2%の水準に戻るという確実性はありません。 インフレには明るい動きが見られますが、高水準が続いており、金融環境の制限が続く必要があります。 (ホーク)

ボスティック連邦準備制度理事会:米国経済の長期均衡は依然として前向きな方向に進んでおり、2024年半ばまで利下げはなく、2024年後半にはある程度の可能性があると考えています。 彼はインフレ率が2%の政策目標に戻ると信じていますが、FRBは非常に慎重かつ忍耐強く、米国経済も景気後退に陥らないことを強調しています。 (鳩)

FRBハーカー:米国経済は非常に健全で、労働市場は非常に堅調です。 経済データを綿密に監視しながら金利を据え置くという選好が再強調された。 (ホーク)

メスター連銀:私はまだ別の利上げを支持しています。 現在、金利のピークまたはその近くにある可能性があります。 金利はしばらくの間ピークにとどまると予想されます。 QTは利上げ政策から完全に独立している可能性があります。 (ホーク)

専門家の意見

[モルガン・スタンレー:利上げは3回の利上げに相当、第4四半期の減速はFRBに転換を促す]

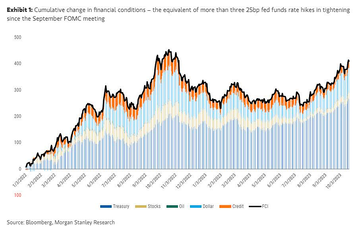

米国債利回りの上昇は、金融環境の著しいタイト化につながりました。 9月の会合と比較すると、モルガン・スタンレー金融状況指数(MSFCI)で測定される現在の環境は、政策金利の25ベーシスポイントの引き上げが3回増えています。

緊縮財政が外因的要因または内因的要因によって引き起こされるかどうか。 外生的な利上げが続くと経済成長が鈍化するはずであり、FRBは金利上昇の足かせを相殺するために、時間の経過とともに政策金利の経路を調整する必要があります。 逆に、金利上昇が、財政支援の増加、生産性の向上、またはその両方に牽引された継続的な経済力を反映した内生的な反応である場合、FRBは政策路線を削減する必要性を認識していない可能性があります。

「私たちは後者よりも前者の解釈を好みます。 PIMCOでは、第3四半期の成長の勢いが続く可能性は低いとみています。 モルガン・スタンレーのチーフ米国エコノミスト、エレン・ゼントナー氏は、バーベンハイマー、テイラー・スウィフトのエラス・ツアー、ビヨンセのルネッサンス・ツアーなど、第3四半期の大規模な一時的出来事が個人消費の恩恵を受けたと指摘した。 これらの出来事の終焉は、学生ローンのモラトリアムの満了と相まって、第23四半期の実質個人消費、ひいては経済成長に深刻な影響を及ぼします。 長期利回りの上昇による金融環境のタイト化は、この足かせを悪化させるだけです。 その結果、第4四半期のデータは成長の鈍化を示し、タームプレミアムの低下による最近の利回りの急上昇の逆転につながると予想しています。 "

お金の流れとポジション

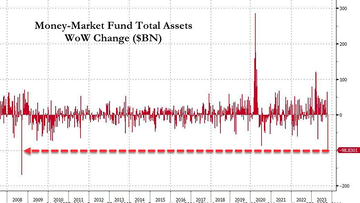

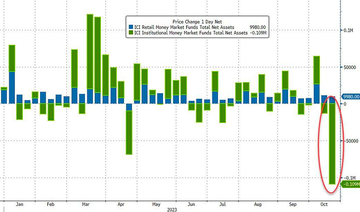

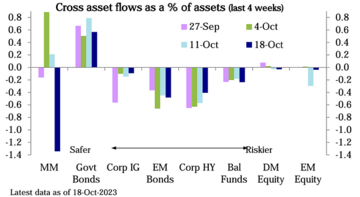

米国のマネーマーケットファンドは、リーマンブラザーズ(2008年第3四半期)以来最大の週間流出、-990億ドルを記録しました。

流出はすべて機関投資家の資金(小売流入)です。

これは、期限の支払いの延長によって引き起こされる可能性がありますが、別のものである可能性もありますか?

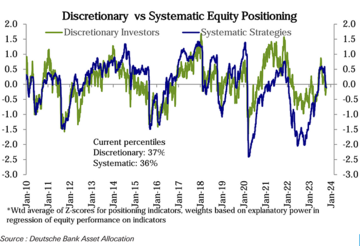

主観的な投資家のポジション(37パーセンタイル)とシステミックな戦略のポジション(36パーセンタイル)は、どちらもわずかに減少し、中立をわずかに下回りました。

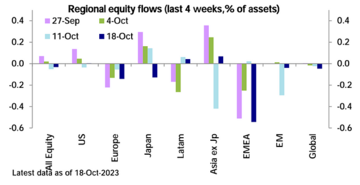

グローバルエクイティファンド(マイナス52億ドル)は2週目に流出しました。 米国(3億ドル)は適度な流入を受けましたが、他の主要地域では流出が見られました。 債券ファンドへの流入(21億ドル)は先週から鈍化した。

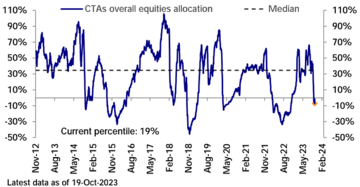

CTAは、2022年11月以来初めて株価指数をショートした後、先週以降、全体的な株式配分をさらに削減し続けました。

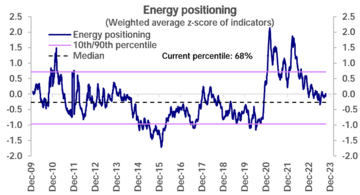

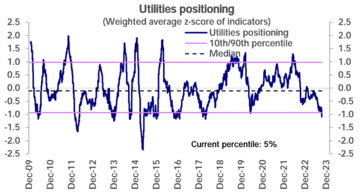

セクター別では、エネルギー(68パーセンタイル)を除くほぼすべてのセクターが平均を下回り、50パーセンタイルを下回っており、素材(27パーセンタイル)、ヘルスケア(17パーセンタイル)、金融(12パーセンタイル)のポジションはすでに平均を大幅に下回っており、公益事業(5パーセンタイル)と不動産(2パーセンタイル)のポジションは非常に低いレベルです。

CFTC先物データによると、S&P 500とNASDAQ 100のネットロングが増加した一方で、ラッセル2000のネットショートが減少したため、株式のネットロングは全体的に増加しました。

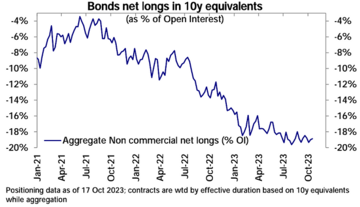

債券では、10年物と30年物のネットショートの減少が2年物と5年物の満期の増加を上回ったため、全体的なネットショートはわずかに減少しました。

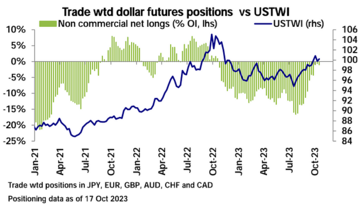

外国為替では、ユーロのネットロングが増加したため、米ドルの全体的なネットショートはわずかに増加しました。

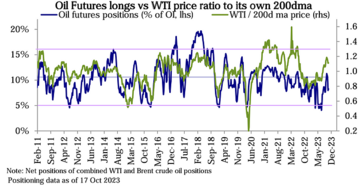

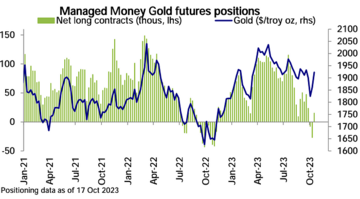

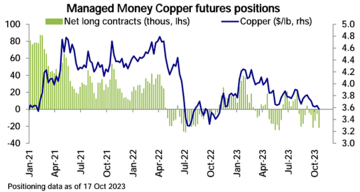

コモディティでは、原油のネットロングがわずかに増加した。 シルバーネットショートは基本的に横ばいでしたが、ゴールドとシルバーのポジションはネットショートからネットロングにシフトしました。 銅ネットショートはさらに増加します。

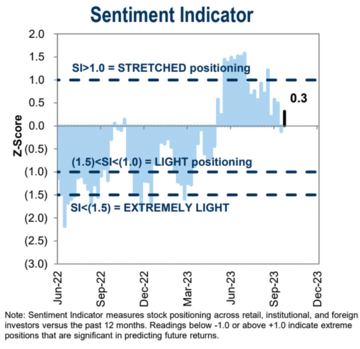

センチメントインジケーター

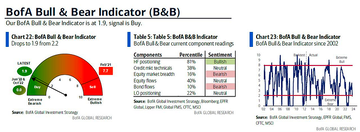

バンク・オブ・アメリカの強気/弱気指標は「非常に弱気」の領域に移行し、バンク・オブ・アメリカのチーフ投資ストラテジスト、ハートネット氏によると、リスク資産の逆買いシグナルがトリガーされたことを意味します:歴史的に、買いシグナル後の3か月のリターンの中央値は、米国株式で5.4%、グローバル株式で7.6%、投資適格債で9.1%の上昇を意味しています。

AAII調査のロングとショートの割合は同時に減少し、中立的な見解の割合が増加し、市場がもつれた段階に入ったことが浮き彫りになりました。

CNNの恐怖貪欲指数は、極端な恐怖に近づきました。

今週フォロー

米国GDP試験

米国政府は木曜日に第3四半期の経済成長の暫定的な見積もりを発表する予定であり、市場は第2四半期の2.1%の2倍以上の年率4.3%の成長を予想しています。

米国9月コアPCE

食料・エネルギーを除いたコアPCEは、9月は前年同月比3.7%増と8月の3.9%からやや鈍化するが、8月は0.1%から前月比0.2%に加速した。 市場では、総合PCE価格指数は前年同月比3.4%上昇し、前月の3.5%から減速し、前月比0.4%から0.35%に減速すると予想しています。

ECBの金利決定

利上げの停止は当然の結論ですが、12月の利上げの可能性は依然として残っており、記者会見でのラガルド総裁の経済情勢や金利動向の意見には注意が必要です。

重要企業の財務報告が集中的に公開されています

今週は162社が決算を報告し、マイクロソフト、アルファベット、コカ・コーラ、GE、GM、メタ、IBM、アマゾン、インテル、マスターカード、コルゲート、エクソンモービルなど、最も注目すべき決算イベントがありました。 ウォール街は一般的にS&P 500の利益の伸びがわずかに低下すると予想していますが、巨額のバリュエーションを持つメタやアマゾンなどの企業は、全体的な利益の成長に大きく貢献すると予想されています。

出典:ゴールデンファイナンス