**ライティング:**Diane Cheung**、シドニー大学で会計学修士、北京大学でMEM、フィンテックプロダクトマネージャーを10年間務め、支払いとトークン化に注力**ウィル・アワン**、アメリカ国際ビジネス法の修士号、10年の法律経験、テクノロジー業界のシリアルアントレプレナー、投資および資金調達弁護士Spinach Spinach、RMITのブロックチェーン修士、Web3研究者、SFTLabs & Ample FinTech Buidler 今日、世界の通貨システムは歴史的な飛躍の先端にあります。 **デジタル化後、トークン化(プログラム可能なプラットフォーム上の資産の株式のデジタル表現)が飛躍の鍵となります。 仲介者がユーザーにサービスを提供する方法を変更することによるトークン化。 情報移転、和解、決済におけるギャップを埋めることは、金融・金融システムの能力を大幅に強化する。 トークン化は、現在の固有の通貨システムでは達成が困難な新しい経済活動を生み出します。暗号通貨や分散型金融(DeFiがRWA資産を貪欲にむさぼり食う最近の光景など)は、私たちにとってトークン化の1つの側面を明らかにするだけです。 現実世界への接続が難しいだけでなく、中央銀行が提供する金融信託の承認がなく、それらのステーブルコインでさえ不安定であるため、それらは制限されたままです。前回のCiti RWAリサーチレポート:Money, Tokens and Games(The Next Billion Users and Ten Trillion Value of Blockchain)では、10兆ドルのトークン化された新しい市場を開拓しました。 **したがって、壮大な航海を開始する前に、ビットコインホワイトペーパーを注意深く研究したときと同じように、ブロックチェーンの第一原理からトークン化、RWA、さらにはトークン支払いまで、元のポイントに戻る必要があります。 **そのため、トークン化操作の基礎となるロジックをさらに理解するために、国際決済銀行(BIS)の2023年年次経済報告書のトークン化に関するページを業界の参考のためにまとめました。BISは、通貨システムと銀行システムの観点からトークン化を分解し、グローバルな通貨システムの将来の青写真を示しています。 将来の青写真を構築するための重要な要素は、CBDC、トークン化された預金、および金融および物理的資産に対するその他のトークン化された利益であり、青写真は、これらの要素を新しいタイプの金融市場インフラストラクチャである統合元帳に統合することを想定しています。 ****コアアイデア***トークンと資産のトークン化は大きな可能性を秘めていますが、中央銀行通貨の信頼の承認と金融システムに接続する能力は、トークン化の成功の鍵です。*「統合元帳」は、CBDC、トークン化された預金、トークン化された資産を単一のプログラム可能なプラットフォームに組み合わせて、トークン化のメリットを最大化する新しいタイプの金融市場インフラストラクチャです。* CBDCとトークン化された預金には、通貨の単一性、決済の最終性の維持、流動性の提供、リスク回避において特定の利点があります。*複数のシステムをシームレスに統合することによって既存の金融市場インフラストラクチャを改善するだけでなく、大きなビジネス価値を持つプログラム可能なプラットフォームを使用して新しい経済的取り決めを作成するトークン化および統合元帳のアプリケーション。*複数のユースケース固有の元帳を同時に共存させ、アプリケーションプログラミングインターフェイスを介して相互に接続して、金融包摂と公正な競争を促進しながら相互運用性を確保できます。*ガバナンスの取り決めは、統一された台帳とトークン化のための新しいテクノロジーの採用を推進する上で重要な要素であり、適切なインセンティブは、参加者を新しい引用に引き付け、最終的にネットワーク効果を生み出すための鍵となります。**用語の説明** **トークン** – ブロックチェーンまたは分散型統合元帳上の権利または資産のデジタル識別子を表すトークン。**Tokeni****s****ation** – トークン化、従来の台帳に存在する物理的または金融資産に対する権利をプログラム可能なプラットフォームに記録するプロセス。プライベートトークン化された金銭 –民間部門(非中央銀行)によって発行されたトークンである民営化トークン。**貨幣の単一性** - 貨幣統一とは、特定の通貨システムでは、主要通貨が1つしかなく、異なる形態のお金または資産をこの主要通貨と等しい価値で交換することができるという事実を指す、すなわち、貨幣の価値は、それらが私的に発行されたお金(預金など)であるか公的に発行されたお金(現金など)であるかにかかわらず、異なる形態のお金の影響を受けない。**決済のファイナリティ** –決済のファイナリティは、資金がある口座から別の口座に取り返しのつかない形で送金された後、正式に受領当事者の法的財産になることを意味します。統合元帳 –新しいタイプの金融市場インフラストラクチャ(FMI)である分散型統合元帳とは、複数のデータソース、プラットフォーム、またはシステム情報(金融取引、データレコード、契約、デジタル資産など)を統合して、中央集権的な機関の介入なしにすべてのトランザクションとデータを記録するシステムを指します。プログラマブルプラットフォーム – 実行環境、元帳、ガバナンスルールを備えたチューリングマシンなど、特定のテクノロジーに制限されないプログラム可能なプラットフォーム。Ramp – Rampスマートコントラクトは、プログラム不可能なプラットフォームをプログラム可能なプラットフォームに接続するコントラクトを指し、Rampsはプログラム可能なプラットフォームで発行されたトークンの担保として元のプラットフォーム上の資産をロックします。**アトミック決済** – アトミック決済とは、2つの資産の譲渡をリンクして、他の資産が同時に譲渡された場合にのみ資産を譲渡できるようにすることを指します。 アトミック決済は、****T+0**決済を可能にします。 ****支払い対支払い(PvP)** – 外国為替取引の同時決済、最終的かつ取消不能な決済のために1つの通貨を別の通貨と同時に転送する必要があることを保証する決済メカニズム、つまり取引の2つ(またはそれ以上)の通貨が同時に決済されます。配達対支払い(DvP)–現金から手渡し(つまり、片手から手渡し)、資産の転送と資金の移動をリンクすることにより、対応する支払いが発生した場合にのみ配達が行われることを保証する決済メカニズム。 I. トークンとトークン化****1.1 トークンの定義とトークン化**トークンは、取引に利用できるプログラム可能なプラットフォームに記録された所有権の文書です[1] 。 トークンは、単なるデジタルクレデンシャルではなく、多くの場合、従来の元帳で原資産の転送を管理するルールとロジックをまとめています(下記の図を参照)。 そのため、トークンはプログラム可能でカスタマイズ可能で、パーソナライズされたシナリオや規制コンプライアンス要件を満たすことができます。 トークン化は、従来の台帳に存在する金融資産または実物資産の請求をプログラム可能なプラットフォームに記録するプロセスです[2] 。 トークン化プロセスは、金融証券、商品、不動産などの従来のデータベースの資産をプログラム可能なプラットフォーム上の資産トークンの形式にマッピングするRampコントラクト(下図を参照)を通じて行われます。 **従来のデータベース内の資産は、プログラム可能なプラットフォームで発行されたトークンをサポートするための担保として機能するように凍結または「ロック」されます。 **資産のロックにより、原資産は、マップされたトークンの転送と同時に、つまり所有権が同時に転送されます。 トークン化は、分散型操作実行とスマートコントラクトの条件付き実行という2つの重要な機能を導入します。 ****分散型操作の実行** ** – **中間アカウントマネージャーが資産所有権レコードを更新および維持する必要がある従来のシステムとは異なり、トークン化された環境では、トークンまたは資産はプログラム可能なプラットフォームで維持される「実行可能オブジェクト」になり、プラットフォーム参加者は、中間アカウントマネージャーがアカウントを保持する必要なしに、プログラムされた指示を発行することによって資産を転送します。 このアプローチにより、より幅広い構成が可能になり、1 つの実行パッケージで複数の操作を実行できます。 このようなトークン化された取引は、必ずしも仲介者の役割を排除するわけではありませんが、仲介者の役割の性質は、「資産所有記録の更新と維持」から「プログラム可能なプラットフォームのルールの管理」に変化し、元帳の更新を専任の担当者に依存する必要がなくなります。偶発的なアクションのパフォーマンス** –**プログラム可能なプラットフォームは、「if、then、またはelse」などのスマートコントラクトの論理ステートメントを使用して条件付き実行を実装できます。トークン化された操作の構成可能性と条件付き実行の組み合わせにより、複雑な条件付き実行を必要とするトランザクションの実装が簡素化されます。**1.2 CBDC****と民営化トークン**トークン化には、アカウントの単位とその支払い方法を完全に利用する必要があります。 分散型金融シナリオでトークン化を達成するための支払い手段としてステーブルコインを使用するアプリケーションと比較して、CBDCは決済の最終性と中央銀行の承認により優れた基盤を持ち、プログラム可能なプラットフォームは、トークン化の取り決めの必要な部分として埋め込まれた法定通貨決済を直接使用でき、トークン化アプリケーションに最適です。卸売CBDCの開発は、トークン化された採用の鍵です。 トークン化された決済手段として、ホールセールCBDCは、一方では現在の通貨システムの準備金と同様の機能として機能することができ、他方では、ホールセールCBDCを使用したトランザクションが構成可能性や条件付き実行などの上記のすべての特性を埋め込むことができるなど、新しい機能を提供するためにトークン化することができます。 このCBDCの強化されたトークンは、居住者や企業が使用する小売バリエーションにもなり、中央銀行は、デジタル形式でソブリン宗派への直接リンクを確立するデジタルキャッシュを国民に提供することで、お金の統一をさらにサポートすることができます。トークン化された環境におけるCBDCの役割は明らかですが、適切な形でCBDCを補完する民営化トークンとしてはまだ議論の余地があります。 現在、トークン化には、トークン化された預金と資産担保型ステーブルコインの2つの主流の形式があります。 どちらも、ソブリン建てユニットで額面通りに株式を現金化できることを顧客に約束する発行者の負債を表しています。 両者の違いは、移転の方法と金融システムにおける役割に反映されており、CBDCを補完する民営化トークンとしての両者の性質に影響を与えます。トークン化** **入金**トークン化された預金は、既存のシステムの従来の銀行預金と同様に動作するように設計することができ、銀行は発行者の負債を表すためにトークン化された預金を発行することができ、従来の預金と同様に、トークン化された預金は直接転送できず、中央銀行が提供する清算流動性は依然として支払い機能の正常な運用を保証します。次の例では、トークン化された預金と従来の預金の類似点を比較し、John と Paul は 2 つの異なる銀行に所属する口座を持ち、どちらも KYC に合格しています。伝統的に、ジョンがポールに100ポンドを支払ったとき、ポールはジョンの銀行に100ポンドの預金を受け取りませんでした。 逆に、ジョンの銀行の銀行口座残高は100ポンド減少しましたが、ポールの銀行の銀行口座残高は同じ金額増加しました。 同時に、両行の個人口座の調整は、両行間の中央銀行準備金の振替を通じて達成されました。トークン化された環境では、ジョンが銀行で保有するトークン化された預金を減らし、ポールが銀行で保有するトークン化された預金を増やしながら、ホールセールCBDCの同時転送を通じて支払いを決済することで、同じ支払い結果を得ることができます。 ポールはまだ自分の銀行の所有権を主張しているだけであり、彼は銀行で確認された顧客であり、ジョンの銀行もジョンも所有権を主張していません。 トークン化された預金は、現在の2層通貨システムの主な利点のいくつかを保持し、強化します。まず、トークン化された預金は、金銭的な単一性を維持するのに役立ちます。 既存のシステムは、中央銀行による決済インフラを運営しているため、ソブリン通貨建ての支払いの最終的な移転と商業銀行の預金の支払いの統一が保証されています。 トークン化された預金はこのメカニズムを保持しており、卸売CBDCの決済はスマートコントラクトを通じて行われるため、適時性が向上し、支払いと支払いの間の時間差が狭まり、リスクが軽減されます。第二に、ホールセールCBDCで決済されたトークン化された預金は、決済の最終性を保証します。 中央銀行は、支払人の口座から対応する金額を差し引き、受取人の口座に入金し、貸借対照表を更新して最終決済に到達し、支払いが最終的かつ取消不能であることを確認します。 上記の例では、和解の確定性により、ポールはジョン(またはジョンの銀行)に対する請求所有権を持たず、自分の銀行に対する請求のみを保証します。最後に、トークン化された預金は、銀行が引き続き柔軟に信用と流動性を提供できることを保証します。 既存の2層通貨システムでは、銀行は居住者や企業にローンとオンデマンド流動性サポート(クレジットラインなど)を提供し、既存の通貨システムで流通するお金のほとんどは、借り手が銀行に同時に預金口座を保持し、銀行が発行したローンが借り手の口座に直接預金を形成し、お金の創造を実現するため、このように作成されます。 ナローバンキングとは異なり[3] この柔軟なアプローチにより、銀行は経済・金融情勢の変化に応じて住民や企業の資本ニーズを満たすことができますが、過度な信用拡大やリスク行動を防止するための適切な規制も必要となります。**ステーブルコイン**ステーブルコインは、特定の欠陥がある民営化トークンの別の形式です。 トークン化された預金とは対照的に、ステーブルコインはデジタル無記名債と同様に発行者が発行する交渉可能な請求を表しますが、ステーブルコインで行われる支払いは、発行者の負債をユーザー間で移転することと同等です。ジョンとポールの譲渡を例にとると、ジョンはステーブルコイン発行者が発行したステーブルコインの1単位(つまり、発行者の請求の1単位)を保有しており、ジョンがポールに1単位のステーブルコインを支払うと、ジョンの請求はポールに譲渡され、ポールは譲渡前に発行者に対していかなる請求も保持せず、その場合、ポールは発行者の信頼できない請求を受動的に保持する可能性があります。 だから問題は、ポールがステーブルコインの発行者を信頼しているかどうかです。これは、ステーブルコインには無記名債の属性があり、ステーブルコインの発行者はこの譲渡が発生したときに貸借対照表を更新する必要がなく、民営化されたトークンであるため、中央銀行のバランスシートは取引を決済せず、ステーブルコイン自体は発行者の請求の証明書であり、ノート証明書の譲渡は発行者の同意または参加を必要としないためです。トークン化された預金と比較して、ステーブルコインには次の主な欠点があります。1つ目は、ステーブルコインが貨幣の均一性、つまり貨幣の価値に一貫性がない状況を損なう可能性があることです。 これは、ステーブルコインは取引可能であり、ステーブルコイン間の流動性の違いや発行者の信用力の違いが発生した場合、その価格が額面から逸脱したり、さらに深刻な不確実性が生じる可能性があるためです。 例えば、シリコンバレー銀行の事件では、ユーザーがシリコンバレー銀行の流動性がステーブルコインの価格に影響を与えることを心配したため、ユーザーがステーブルコインを大量に販売し、ステーブルコインの価格が急落し、単一性が破壊されました。 中央銀行による明確な規制と信用承認の欠如は、これらの問題の重要な理由です。第二に、流動性を柔軟に提供できるトークン化された預金とは異なり、資産担保型ステーブルコインは狭い銀行のように機能します。 これは、原則として、ステーブルコインの発行に相当する全てのドルを安全性の高い流動資産に投資すべきであり、他の目的に利用できる流動資産の供給が減り、流動性を柔軟に供給できないためです。さらに、トークン化された預金と比較して、ステーブルコインはKYC、AML、CFTの監督を欠いており、これには一定のリスクがあります。 上記の例では、ジョンはステーブルコインをポールに送金していますが、発行者はポールの身元を確認したり、ポールの本当の身元を確認するためのコンプライアンスチェックを実施したりしないため、詐欺のリスクがあります。 トークン化された預金は、ステーブルコインのKYC、AML、CFTコンプライアンスを確保するために大規模な規制改革を要求するのではなく、従来の預金の転送プロセスを模倣することにより、既存の規制の枠組み内で機能することができます。2. トークン化と統合台帳**トークン化の完全な適用は、プログラム可能なプラットフォーム上で通貨と資産の範囲の取引と操作を組み合わせる能力に依存します。 **トークン化は、原資産の取引をマッピングする必要な支払い手段を提供し、決済の最終性を容易にするためにトークン化された形式で中央銀行のお金を中核としています。 統合元帳は、これらの機能を統合する「共通の場所」であり、CBDC、民営化されたトークン、およびその他のトークン化された資産を同じプログラム可能なプラットフォームに配置して、新しい経済的取り決めをシームレスに統合します。**2.1 統合台帳の作成方法**統一元帳の概念は、「1つの元帳がすべてを支配している」単一の元帳を意味するものではなく、主に統一元帳の確立には新しい金融市場インフラストラクチャ(FMI)と各管轄区域の特定のニーズの導入が必要であるため、採用される形式は主に短期と長期の利益のバランスに依存します。APIを活用して複数の台帳と既存のシステムを接続して、統合された台帳を形成[4] 短期的には、初期費用が低く、利害関係者の調整が容易になり、さまざまな管轄区域のニーズを満たすことができます。 APIを介して既存のシステムを接続することで、トークン化された環境で動作するものと同様の自動化されたデータ交換プロセスが可能になり、複数の台帳が共存し、時間の経過とともに新しい機能を組み込むことができ、統合元帳の範囲によって各元帳のガバナンスの取り決めに関与する当事者が決まります。 しかし、この漸進的なアプローチには一定の限界があり、先見性や既存システムとの互換性の制約を受けて構築されており、拡大する条件下では制約が厳しくなり、最終的にはイノベーションを阻害します。**新しい金融市場インフラを統一台帳に直接導入することで、短期的な投入コストと新基準への切り替えコストは高くなりますが、新技術の適用の利点を包括的に評価することができます。 **トークン化は、将来プログラム可能なプラットフォームによって生み出される価値が短期投資よりもはるかに大きくなるようなみすぼらしい機会をもたらします。明確にするために、2つの実施形態の間に絶対的な良いか悪いかはなく、具体的な実装は、技術基盤と管轄の特定のニーズに大きく依存します。**2.2 統一勘定の構成**統一された台帳により、共通のプラットフォーム上のトークンがその利点を最大限に活用し、暗号化されたストレージと共有データのためのこの安全な環境で新しいタイプのトランザクションを作成し、契約の実行を最適化できます。 統合台帳の設計には2つの重要な要素があり、1つはトランザクションに必要なすべてのコンポーネントが同じプラットフォームに保存されていること、もう1つはトークンまたはトークン化された資産が実行可能オブジェクトであるため、外部のメッセージングや認証に依存せずに安全に転送できることです。下図は、データ環境と実行環境の2つのモジュールを含む統合台帳の簡略化された構造を示しており、統合台帳は全体として共通のガバナンスフレームワークの対象となります。 データ環境。 **データ環境は、主にトークンとトークン資産の民営化、台帳の運用に必要な情報(資金や資産を安全かつ合法的に送金するために必要なデータなど)、および偶発的な運用に必要なすべての実世界の情報(元帳内のトランザクションの結果または外部環境から取得することができます)の3つの部分で構成されています。 民営化されたトークンとトークン資産は、対応する適格な運営主体によって所有および運営される別々のパーティションです。実行環境。 **ユーザーまたはスマートコントラクトが直接実行できるさまざまな操作を実行するために使用され、特定のアプリケーションに応じて、ビジネスに必要な機関とその資産のみを組み合わせています。 たとえば、2人の個人がスマートコントラクトを介して送金する場合、支払いにはユーザーの銀行(トークン化された預金のサプライヤー)と中央銀行(CBDCのサプライヤー)が集まり、実行に必要な外部条件に関する情報も含まれます。**共通のガバナンス フレームワーク。 **実行環境でさまざまなコンポーネントがどのように相互作用するか、および厳格な機密性を確保するために適用されるプライバシー規則を指定するために使用されます。 データのパーティション分割とデータの暗号化は、機密性とデータ制御を実現するための主要な方法です。 データのパーティション分割は異なるリージョンを分離し、承認されたエンティティのみがそれぞれのリージョン内のデータにアクセスできます。 一方、データの暗号化により、送信および保存中にデータが暗号化され、許可された当事者のみがデータを復号化してアクセスできます。 この2つは互いに補完し合い、金融取引と業務のセキュリティと信頼性を確保するために連携します。**III. アプリケーションケース**前述のように、トークン化と統一元帳は、既存の金融ビジネスに新しい経済的取り決めを提供し、それによって既存のビジネスモデルを改善し、ビジネスモデルを革新することができます。**3.1 既存のビジネスモデルの改善**トークン化の適用により、既存の支払い決済および証券決済業務を改善できます。**3.1.1 決済**現在の決済システムはユーザーの基本的なニーズを満たすことができますが、主にデジタル通貨は現在通信ネットワークのエッジに位置しており、外部のメッセージングシステムは銀行と非銀行が運営する独自のデータベースに接続してコラボレーションを実現する必要があるため、支払いプロセスには依然として高コスト、低速、透明性の低いという問題があります。 メッセージング、調整、決済の分離は遅延につながり、参加者は進捗状況の全体像を把握できないため、エラー修正コストが高くなり、問題が発生した場合の運用リスクが発生します[5] 。次の図は、単純な国内電信送金通知プロセスを示しており、支払人アリスから受取人ボブへの資金移動には、多数のメッセージ通知、内部チェック、アカウント調整が含まれ、これらは非常に複雑であり、参加者は支払いの進捗状況を追跡することが困難であり、受取人と支払人は受動的にしか支払いステータスを知ることができません[6] 。 実際のビジネスでは、国境を越えた取引の支払いプロセスはより複雑であり、国境を越えたメッセージング、時差と休日の時差、外国為替決済などの一連の要因が関与し、適時性がさらに妨げられ、支払いのリスクが高まります。 統一された台帳は、支払いにおけるこれらの問題を改善し、同じプログラム可能なプラットフォーム上で民営化されたトークンとCBDCが独自のデータベース間でメッセージを順次送信する必要をなくします。 統一台帳はアトミック決済(2つの資産を同時に交換する)を利用し、一方の資産が振替されるともう一方の資産も振替されるため、決済プロセスにおいて一方の銀行から別の銀行へのホールセール決済、同時ホールセールCBDC決済が可能になり、メッセージングと支払いフローが組み合わされ、遅延がなくなり、リスクが軽減されます。 同時に、統一された元帳データのパーティション分割とアクセス許可の設定により、当事者にデータのプライバシーとトランザクションの透明性の両方を提供し、取引相手により良い支払い体験を提供します。**3.1.2 有価証券決済**有価証券決済[7] また、統合元帳が既存のビジネスを強化する典型的なシナリオでもあります。既存の証券決済プロセスには、ブローカー、カストディアン、中央証券保管機関、手形交換所、登録機関などの多くの参加者が関与し、取引決済に関連するメッセージ指示、資本フロー、調整手順が複雑になり、プロセス全体が長くコストがかかり、交換コストリスクと元本リスクが発生します。従来の証券決済業務では、証券の受益者のために証券を中央証券保管機関が直接的または間接的に管理します。 証券の買い手または売り手は、ブローカーまたはカストディアンに指示を与えることによって取引プロセスを開始し、最終的な決済が完了するまでに最大2営業日かかる場合があり(下のチャートのHKEXの証券決済プロセスを参照)、交換費用のリスク(つまり、取引の決済に失敗したために、取引がより不利な価格で取引されなければならないリスク)を取引にさらします。 同時に、資金の配達と証券の配達のステップが異なるため、売り手が資金を取得できない、または買い手が証券の元本を取得できないリスクもあります。 (画像出典:統一された元帳とトークン化により、証券決済業務を改善できます。 下のグラフに示すように、トークン化された通貨と証券をプログラム可能なプラットフォームにプールすることで、決済の遅延とメッセージングと調整の必要性を減らし、交換コストのリスクを減らすことができます。 資金の交付と有価証券の交付を同時に行うことで、DvPの対象となる有価証券の範囲を拡大し、元本リスクをさらに軽減することができます。 この新しいタイプの証券決済の実装には、対応する流動性節約メカニズムが必要です[8] システム内のアトミック決済はより流動的であるため、遅延ネッティング(DNS)からリアルタイム完全決済(RTGS)への移行に似ています。 **2022年に香港金融管理局が立ち上げたエバーグリーンプロジェクトは、統一台帳対応の証券決済ビジネスの典型的なアプリケーションであり、詳細については以下のグリーンファイナンスのセクションを参照してください。 ****3.1.3 外国為替決済**統一された元帳とトークン化は、1兆ドル規模の外国為替市場の決済リスクを効果的に軽減することもできます。為替取引に関する既存の同時決済(PvP)メカニズムは、決済リスクの低減に役立ちますが、リスクは残っており、PvP制度は利用できないか、特定の取引に適用できず、市場参加者はそのコストが高すぎると考えています。アトミック決済は24時間体制で決済の遅延をなくし、リスクをさらに軽減します。 FXと認定FXプロバイダーを組み合わせたスマートコントラクトは、PvPの決済範囲を拡大し、取引コストを削減することができます。**3.2 新しいビジネス シナリオを作成する**統一された台帳は、既存のビジネスを改善するだけでなく、コラボレーションを拡大し、スマートコントラクト、安全で機密性の高い情報の保存と共有環境、およびトランザクションのトークン化された実行を通じて、まったく新しいタイプのビジネスアレンジメントとトランザクションモデルを作成します。**3.2.1 銀行暴落のリスクの軽減**スマートコントラクトの適用は、集団的コラボレーションの範囲を効果的に広げ、それによって個々の個人の「フリーライド」を克服することができます[9] これにより、銀行経営のリスクを効果的に軽減します。定期預金契約は、銀行と預金者との間の二国間協定であり、銀行または銀行業界が流動性圧力にさらされている場合、預金の価値が影響を受ける可能性があり、その場合、預金の価値はすべての預金者の集合的な決定に依存します。 銀行は主に預金者の資金を非流動資産に投資するため、銀行は、短期的な流動性圧力に直面したときに先着順で預金を引き出す預金者の預金価値を保証することができ、銀行の暴走につながります。このリスクは、スマートコントラクト預金契約を適用することで軽減でき、すべての預金者が偶発的な条件を強制することで集団的協力(つまり、預金者の預金の価値は引き出しの順序によって変わらない)を達成し、預金者が他の人が最初に預金を引き出すことを恐れて早期に引き出すインセンティブを取り除きます。 このアプローチでは、すべての実行が回避されるわけではありませんが、通常発生する先行者の利点と相乗効果の障害が軽減されます。**3.2.2 新しいサプライチェーンファイナンス**リアルタイムの情報をスマートコントラクトに組み込むことで、統一された元帳を使用してサプライチェーンファイナンスを改善できます。次の図は、単純なサプライ チェーンを示しています。 バイヤー (通常は大企業) は、生産のためにサプライヤー 2 から原材料を調達する必要があるサプライヤー 1 (通常は SME) から購入します。 サプライヤー1は通常、商品の到着時にサプライヤー1に支払い、サプライヤー1は支払いを受け取る前に賃金と原材料を支払う必要があり、その場合、サプライヤー1は支払いの受領時に商品の資金調達と返済を行う必要があります。 買い手が配達後に支払わない可能性があるため、サプライヤーの資金調達は主に貿易ローン(質権)の形をしています。 たとえば、イタリアの中小企業がインドのサプライヤーから半製品を購入し、1か月後に貨物船で配送する場合、生産を開始するために、中小企業は輸送中のこれらの商品を担保として銀行またはサプライヤーから融資を受け、中小企業が債務不履行になった場合、債権者は担保を回収する権利があります。 海賊や暴風雨などの巻き添え被害や減価償却のリスクがあるため、債権者は不十分な信用を拡大するか、借入コストを増加させることしかできません。 さらに、中小企業は、同時に複数の貸し手に担保を担保にするなど、詐欺的である可能性もあります。 これらの一般的な資金調達の問題により、サプライヤーは運用ニーズを満たすために自己資金のみに依存することができます。統一元帳は、サプライチェーン関係のさまざまなコンポーネントと資金調達プロセスのさまざまなステップを1か所に統合することにより、貿易金融の問題を軽減できます。 バイヤーとサプライヤー間のスマートコントラクトの使用は、商品が配達されたときに購入者が自動的に支払うこと、または中間ステップに達したときに部分的に支払うことを規定し、購入者が到着時に支払い義務を履行しないリスクを軽減します。 スマートコントラクトローンは、銀行とサプライヤーの間で使用され、自動金利引き下げや船が高リスク地域を通過した後の追加クレジットなど、IoTデバイスによって提供されるリアルタイムデータに基づいて、輸送のさまざまな段階でローンの条件を自動的に適用します。 このようにして、初期段階でのサプライヤーの運転資金を満たすことができ、担保は統一された帳簿に記録されているため、繰り返し抵当に入れることができず、資金調達側のリスクが軽減され、資金提供当事者の信用提供意欲がさらに高まります。**3.****2.3ローンサービスの最適化**統合台帳は、安全で機密性の高い情報の保存と共有環境を通じて、データの利点を活用して、クレジットのコストとクレジットの取得の難しさを削減することもできます。第一に、統一台帳によって統合されたデータにより、貸し手は借り手の信用リスク評価システムに多様なデータを組み込むことができ、それによって借入コストと担保への依存を減らすことができます。第二に、データ暗号化技術の適用により、統一台帳上のユーザーはデータの制御を維持できるため、ネットワーク効果によって引き起こされる高い借入コストが改善されます。 ネットワーク効果は大量のユーザーデータを集約し、借り手に便利な借入チャネルを提供しますが、これらのサービスがますます多くのユーザーを引き付けるにつれて、データ量の増加により、より多くのユーザーがデータを作成し、DNA(Data-Network-Activity)サイクルを形成します。 結果として生じる市場の集中度は高くなり、超過利益または独占的利益は高い借入コストを生み出します。 統合台帳は、ユーザーが自分のデータを管理できるという取り決めを維持し、貸し手がデータを共有または使用できるかどうかをユーザーが自分で決定できるようにすることで、市場の集中による利益を削減し、最終的には住民や企業の利益のために借入コストを削減します。さらに、統一台帳は、マイノリティや低所得世帯などの脆弱なグループに関するデータを信用システムに含めることができるように、データ共有の取り決めの改善を通じて金融包摂を強化することもでき、「信用履歴が少ない」申請者は、銀行の伝統的なクレジットスコアが他のグループよりもデフォルトのリスク指標に干渉し、統一元帳で提供されるより包括的なデータは信用評価の質を向上させ、それによってこれらのグループの借入コストを削減するため、非伝統的なデータスクリーニングの恩恵を受けます。**3.2.4 マネーロンダリング防止**暗号化を使用することで、統合元帳はAML(マネーロンダリング防止)とCFT(テロ資金供与との闘い)を強化する新しい方法を導入することもできます。金融機関は、法律の下で機密性の高い専有データを保護する必要があり、機密情報を公開せずにこの機密データを共有できないことは、AMLおよびCFTの実装を妨げます。 統合元帳は、取引、譲渡、所有権の変更の透過的で監査可能な記録を提供し、暗号化により、金融機関はこの情報を国境を越えて機密に共有し、地域のデータ規制に準拠して詐欺やマネーロンダリングを検出できます。その利点は、トークン化の二重の特性と、トークンに識別情報が含まれ、転送ルールを規定するという事実を利用することでさらに強調できます。 たとえば、決済ビジネスでは、トランザクションの当事者、トランザクションの当事者の地理的属性、転送の種類などの規制コンプライアンス要件をトークンに直接埋め込むことができます。 BISイノベーションセンターのAuroraプログラムは、プライバシー強化テクノロジーと高度な分析を使用して、金融機関間および国境を越えたマネーロンダリングに対抗する方法を模索しています。**3.2.5 資産担保証券**スマートコントラクト、情報、トークン化を組み合わせることで、統一された元帳は証券化と債券の発行と投資のプロセスを改善することもできます。たとえば、住宅ローン担保証券(MBS)を例にとると、MBSは、住宅ローンをプールしてさまざまなグレードの債券に階層化し、投資家に販売する投資商品です。 MBSの流動性が12兆ドルにもなる米国のような市場でも、証券化プロセスには十数社の仲介業者の参加が必要であり、複雑なプロセスです。自動化されたスマートコントラクトを適用することで、情報と資金の流れの遅延を解消し、証券化のプロセスを簡素化することができます。 トークンは、借り手の返済と返済の集計方法、および投資家の分布に関するリアルタイムデータを統合できるため、仲介業者への依存度をさらに減らすことができます。**3.2.6 グリーンファイナンス**グリーンファイナンスは、統合元帳とトークン化されたアプリケーションのイノベーションのもう1つの典型的なユースケースです。投資家がアプリをダウンロードし、そのプログラムを通じてトークン化された国債に任意の金額を投資してグリーン投資に資金を提供できるデジタルプラットフォームを作成することによって。 投資家は、債券の存続期間中の未収利息を表示するだけでなく、この投資の結果として生成されたクリーンエネルギーの量や炭素排出削減などの情報をリアルタイムで追跡することもできます。 この債券はまた、投資家が透明な流通市場で取引することを可能にします。BISイノベーションハブのジェネシスプロジェクトでは、BISと香港金融管理局が共同でこの分野の調査を続け、トークン化と統一元帳を使用してグリーンボンドを発行するエバーグリーンプロジェクトを2022年に開始しました。 プロジェクトのアーキテクチャと第 1 レベルのリリース プロセスを次の図に示します。 このプロジェクトは、分散型統合元帳を最大限に活用して、債券発行に関与する参加者を同じデータプラットフォームに統合し、マルチパーティワークフローをサポートし、参加者固有の承認、リアルタイム検証および署名機能を提供し、トランザクション処理効率を向上させ、債券決済はDvP決済を実現し、決済遅延と決済リスクを軽減し、プラットフォーム上の参加者のリアルタイムデータ更新もトランザクションの透明性を向上させます。 このプロジェクトは、レガシーシステムや統合元帳プラットフォームとのAPI統合の形をとっていますが、トランザクションの効率とリスク削減に向けた有意義な試みです。**エバーグリーン****プロジェクトの全体的なアーキテクチャ** (画像出典:**エバーグリーン****プロジェクトの第1レベル発行のワークフロープロセスは、****DvP****で解決されました。 (画像出典:**4. 統合台帳アプリケーションの基本原則**統合元帳とそのトークンを適用する場合、従うべきいくつかの一般的なガイドラインがあります。 第一の原則は、中央銀行が卸売CBDCを決済することによって貨幣の統一を維持し続けることができ、民間部門が住民と企業に利益をもたらすために革新を続けることができるという、通貨システムの2層構造と整合的であるべきであるということです。さらに、範囲とガバナンスに関連する原則は、競争の場を平準化し、競争を促進する最善の方法、およびデータのプライバシーと運用の回復力を明確にするために重要です。 これらの原則の実施は、最終的には各管轄区域のニーズと好み、およびそれらの特定のアプリケーションの詳細に依存します。**4.1 範囲、ガバナンスおよび競争****4.1.1 統一台帳の適用範囲**前述のように、統合元帳には複数の元帳を含めることができ、各元帳には特定のユースケースがあるため、統合元帳の適用は特定のシナリオから開始でき、その効果はより明白です。 **次の図は、トークン化されたアプリケーションの範囲と特性を示しており、トークン化を実装する場合、トークン化の比較的簡単なアプリケーションの単位リターンは重要ではないかもしれませんが、比較的難しいトークン化の適用は実装後に大きなメリットをもたらす可能性があるため、実装効果を十分に検討する必要があります。 したがって、短期的には、トークン化は、トークン化に適しており、大規模に取引できる資産の特定に焦点を当てることができます。 統合元帳のユースケースの範囲は時間の経過とともに拡大する可能性がありますが、その最終的な適用は、各管轄区域の特定のニーズと制約によって異なります。 統一元帳は、実際には金融市場インフラの原則のように、新しいタイプのFMI(またはFMIの組み合わせ)です[10] FMIの最も基本的な原則は、実現可能で使用可能な条件下で中央銀行マネーの明確かつ明確な最終決済を提供するべきであるということであり、この原則は、決済システム、中央証券保管機関、証券清算システム、中央カウンターパーティ清算、取引データベースなどのさまざまなインフラストラクチャに適用されます。**4.1.2 ガバナンスと競争****統合元帳の範囲は、そのガバナンスの取り決め、競争環境、および参加インセンティブに直接影響します。 **統一台帳のガバナンスは、中央銀行と規制対象の民間部門の参加者が確立されたルールに従ってガバナンスに参加するという既存の取り決めに従うことができます。 支払い決済の場合、統一元帳に通貨と支払いが含まれる場合、中央銀行は引き続き資産の最終決済に責任を負い、規制および監督された民間部門の参加者は、整合性を確保するためにユーザーにサービスを提供し続け、既存のKYC、AML、およびCFT規制を遵守し、プライバシーコンプライアンスを確保するために継続的なデューデリジェンスを実施する必要があります。台帳の範囲が拡大するにつれて、ガバナンスの取り決めの要件も拡大します。 たとえば、クロスボーダー決済の統一台帳は、民間決済サービスプロバイダー(PSP)と異なる規制の枠組みを持つ異なる管轄区域にある中央銀行との間のシームレスな相互運用性を必要とするため、比較的少ない調整作業しか必要とせず、多くの管轄区域間のコラボレーションを必要とします。オープンで公正な環境は、競争と金融包摂に不可欠です。 規制政策の観点からは、共通プラットフォームの導入が通貨・決済業界の組織にどのような影響を与え、最終的に金融システム全体に与える影響を考えることが重要です。 オープンプラットフォームは、民間セクターのプレーヤー間の健全な競争とイノベーションを促進し、それによって高い利益率を削減することでエンドユーザーのコストを削減できます。 **規制当局は、ネットワーク効果が消費者の利益に役立ち、独占的なプレーヤーを防ぐために、これを念頭に置いてプラットフォームとルールを設計する必要があります。 **潜在的な参加者に適切な金銭的インセンティブを提供することは、競争を促進するための鍵であり、適切なインセンティブがなければ、民間の決済サービスプロバイダーは参加しないことを選択する可能性があります。 新技術の適用が既存の経済的インセンティブの分配に影響を及ぼし、既得権益の影響または利益を減少させる場合、参加者が新技術を実装することを思いとどまらせる可能性があります。 **民間アクターがイノベーションを起こすことを可能にするインフラの提供とともに、強制的な参加が実施の鍵となる可能性が高く、参加者が増加し、ネットワーク効果が顕著になるにつれて、参加者は経済的インセンティブと集約効果を引き出すことができます。 ****4.2 データプライバシーとサイバーレジリエンス**統一された台帳は、通貨、資産、情報を単一のプラットフォームに集約するため、データのプライバシーと運用の回復力がさらに重要になります。**4.2.1 プライバシー保護**さまざまな種類のデータを 1 か所にプールすると、データが盗まれたり悪用されたりする可能性があるという懸念が生じる可能性があります。 ユーザーのプライバシーを保護するためには、適切な保護措置を講じる必要があり、統合台帳上のデータは、プライバシー保護の目的を達成するために保守的な方法で管理する必要があります。 同じことが企業秘密にも当てはまり、企業は機密情報が適切に保護されている場合にのみ統一元帳の参加者になることをいとわない。統合元帳のデータコンテキストでパーティションを作成することは、プライバシーを保護するための重要な方法であり、各参加者は自分のパーティション上の関連データのみを表示してアクセスできるようにします。 秘密鍵の適用によりデータ保護がさらに強化され、パーティション内のデータの更新、ID認証、およびトランザクションの承認が秘密鍵を介して完了し、許可されたアカウントのみがパーティションデータを管理できるようになります。暗号化は、プライバシーを保護するための別の効果的な方法です。 異なる参加者がトランザクションで対話する場合、異なるパーティションからの情報を実行環境で共有および解析する必要があり、安全なデータ共有テクノロジーにより、機密情報を公開することなく、暗号化または匿名化されたデータに対して数学的計算を直接実行できます。 これは、プライバシーを保護する形でデータを共有したいという金融機関やユーザーの欲求を満たすだけでなく、分散化による競争と革新を促進します。 企業秘密は、コード所有者またはその指定された当事者のみが契約の詳細にアクセスできるため、個別のスマートコントラクトを暗号化することで保護できます。統一台帳で情報の機密性やプライバシー保護を実現できる技術は多種多様であり、それぞれにその利用による一長一短のほか、プライバシー保護の違い、計算負荷、実装の難しさなどがあります。さらに、中央銀行は、公共の利益に奉仕し、個人データに商業的利益を持たない機関として、プライバシー法を統一元帳のトークンに直接埋め込むなど、ソースでのプライバシー保護の実施を確実にするための統一元帳を設計することができます。 データプライバシー法は、企業が消費者の個人データを削除することを要求する欧州連合の一般データ保護規則や、企業が収集する情報の詳細に消費者がアクセスできるようにするカリフォルニア州の消費者プライバシー保護法など、第三者によるデータへのアクセスを許可または拒否する権利を消費者に与えています。 データプライバシー法の効果的な施行は、統合元帳を活用して個人データの販売を禁止するオプションを埋め込んだり、トークンやトランザクションのスマートコントラクトに個人データを直接削除したりすることで強化できます。**4.2.2 サイバー攻撃**プライバシー保護に加えて、サイバーレジリエンスも重要であり、サイバー攻撃のコストは近年大幅に上昇しており、制度レベルと法的レベルの両方で強力なサイバーレジリエンス保護が必要です。 FMIまたはUnified Ledgerがサイバー攻撃に見舞われた場合、結果として生じる金融システムの広範な崩壊と最終的な社会的損害は、引き起こされた莫大な経済的および評判上の損害と比較して計り知れません。 統合元帳の範囲が広いほど、単一障害点のリスクが大きくなり、それが引き起こす可能性のある損失が大きくなります。 これらの理由から、サイバーレジリエンスとセキュリティへの適切な投資が不可欠であり、統合台帳データの整合性と機密性のための多層セキュリティ対策が必要です。**V. まとめ**中央銀行の役割は、貨幣、決済及びより広範な金融サービスの革新的な潜在力を実現し、現実世界のニーズに適応し、開発を革新することができる将来の通貨システムを構築するために重要である。この記事では、トークン化の変革の可能性を利用して既存の構造を改善し、新しい可能性を開く将来の通貨システムの青写真を描きます。 この青写真は、CBDC、トークン化された預金、およびその他の金融および物的資産のトークン化された株式を単一のプラットフォームに統合する新しい金融市場インフラストラクチャである統合元帳を提案します。 その利点は、第一に、より広い範囲の金融取引のシームレスな統合と自動化を可能にし、同期と即時決済を可能にすることです。 第二に、すべての情報とデータコンテンツを同じプラットフォームに一元化し、スマートコントラクトを使用して情報とインセンティブの問題を克服し、公共の利益に奉仕します。トークン化と統一元帳のアイデアは、将来の通貨システムのコンテキストを明らかにしますが、実際には、各管轄区域の特定のニーズと制限によって、適用の範囲と順序が決まります。 この開発では、相互運用性のために複数の台帳を共存させ、APIを介して相互接続することができます。さらに、このビジョンを達成するには、官民が共同で技術ソリューションの研究開発を推進し、共通のデジタルプラットフォームを確立し、適切な規制と監視を確保する必要があります。 協力、革新、継続的な統合を通じて、相互信頼に基づく通貨システムの確立、新しい経済協定の実現、金融取引の効率とアクセス可能性の向上、住民と企業の変化するニーズへの対応を信じています。

トークン化と統合台帳 将来の通貨システムの青写真を構築する

ライティング:

Diane Cheung**、シドニー大学で会計学修士、北京大学でMEM、フィンテックプロダクトマネージャーを10年間務め、支払いとトークン化に注力

ウィル・アワン、アメリカ国際ビジネス法の修士号、10年の法律経験、テクノロジー業界のシリアルアントレプレナー、投資および資金調達弁護士

Spinach Spinach、RMITのブロックチェーン修士、Web3研究者、SFTLabs & Ample FinTech Buidler

今日、世界の通貨システムは歴史的な飛躍の先端にあります。 **デジタル化後、トークン化(プログラム可能なプラットフォーム上の資産の株式のデジタル表現)が飛躍の鍵となります。 仲介者がユーザーにサービスを提供する方法を変更することによるトークン化。 情報移転、和解、決済におけるギャップを埋めることは、金融・金融システムの能力を大幅に強化する。 トークン化は、現在の固有の通貨システムでは達成が困難な新しい経済活動を生み出します。

暗号通貨や分散型金融(DeFiがRWA資産を貪欲にむさぼり食う最近の光景など)は、私たちにとってトークン化の1つの側面を明らかにするだけです。 現実世界への接続が難しいだけでなく、中央銀行が提供する金融信託の承認がなく、それらのステーブルコインでさえ不安定であるため、それらは制限されたままです。

前回のCiti RWAリサーチレポート:Money, Tokens and Games(The Next Billion Users and Ten Trillion Value of Blockchain)では、10兆ドルのトークン化された新しい市場を開拓しました。 **したがって、壮大な航海を開始する前に、ビットコインホワイトペーパーを注意深く研究したときと同じように、ブロックチェーンの第一原理からトークン化、RWA、さらにはトークン支払いまで、元のポイントに戻る必要があります。 **

そのため、トークン化操作の基礎となるロジックをさらに理解するために、国際決済銀行(BIS)の2023年年次経済報告書のトークン化に関するページを業界の参考のためにまとめました。

BISは、通貨システムと銀行システムの観点からトークン化を分解し、グローバルな通貨システムの将来の青写真を示しています。 将来の青写真を構築するための重要な要素は、CBDC、トークン化された預金、および金融および物理的資産に対するその他のトークン化された利益であり、青写真は、これらの要素を新しいタイプの金融市場インフラストラクチャである統合元帳に統合することを想定しています。 **

コアアイデア

*トークンと資産のトークン化は大きな可能性を秘めていますが、中央銀行通貨の信頼の承認と金融システムに接続する能力は、トークン化の成功の鍵です。 *「統合元帳」は、CBDC、トークン化された預金、トークン化された資産を単一のプログラム可能なプラットフォームに組み合わせて、トークン化のメリットを最大化する新しいタイプの金融市場インフラストラクチャです。

用語の説明

トークン – ブロックチェーンまたは分散型統合元帳上の権利または資産のデジタル識別子を表すトークン。

Tokenisation – トークン化、従来の台帳に存在する物理的または金融資産に対する権利をプログラム可能なプラットフォームに記録するプロセス。

プライベートトークン化された金銭 –民間部門(非中央銀行)によって発行されたトークンである民営化トークン。

貨幣の単一性 - 貨幣統一とは、特定の通貨システムでは、主要通貨が1つしかなく、異なる形態のお金または資産をこの主要通貨と等しい価値で交換することができるという事実を指す、すなわち、貨幣の価値は、それらが私的に発行されたお金(預金など)であるか公的に発行されたお金(現金など)であるかにかかわらず、異なる形態のお金の影響を受けない。

決済のファイナリティ –決済のファイナリティは、資金がある口座から別の口座に取り返しのつかない形で送金された後、正式に受領当事者の法的財産になることを意味します。

統合元帳 –新しいタイプの金融市場インフラストラクチャ(FMI)である分散型統合元帳とは、複数のデータソース、プラットフォーム、またはシステム情報(金融取引、データレコード、契約、デジタル資産など)を統合して、中央集権的な機関の介入なしにすべてのトランザクションとデータを記録するシステムを指します。

プログラマブルプラットフォーム – 実行環境、元帳、ガバナンスルールを備えたチューリングマシンなど、特定のテクノロジーに制限されないプログラム可能なプラットフォーム。

Ramp – Rampスマートコントラクトは、プログラム不可能なプラットフォームをプログラム可能なプラットフォームに接続するコントラクトを指し、Rampsはプログラム可能なプラットフォームで発行されたトークンの担保として元のプラットフォーム上の資産をロックします。

アトミック決済 – アトミック決済とは、2つの資産の譲渡をリンクして、他の資産が同時に譲渡された場合にのみ資産を譲渡できるようにすることを指します。 アトミック決済は、****T+0**決済を可能にします。 **

支払い対支払い(PvP) – 外国為替取引の同時決済、最終的かつ取消不能な決済のために1つの通貨を別の通貨と同時に転送する必要があることを保証する決済メカニズム、つまり取引の2つ(またはそれ以上)の通貨が同時に決済されます。

配達対支払い(DvP)–現金から手渡し(つまり、片手から手渡し)、資産の転送と資金の移動をリンクすることにより、対応する支払いが発生した場合にのみ配達が行われることを保証する決済メカニズム。

I. トークンとトークン化**

1.1 トークンの定義とトークン化

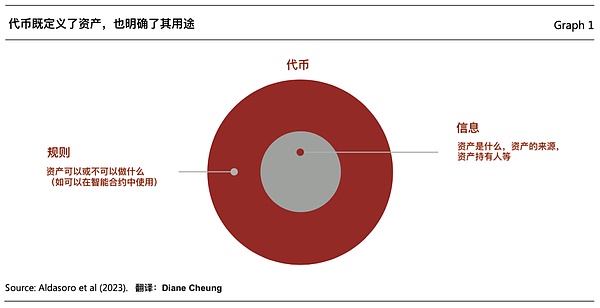

トークンは、取引に利用できるプログラム可能なプラットフォームに記録された所有権の文書です[1] 。 トークンは、単なるデジタルクレデンシャルではなく、多くの場合、従来の元帳で原資産の転送を管理するルールとロジックをまとめています(下記の図を参照)。 そのため、トークンはプログラム可能でカスタマイズ可能で、パーソナライズされたシナリオや規制コンプライアンス要件を満たすことができます。

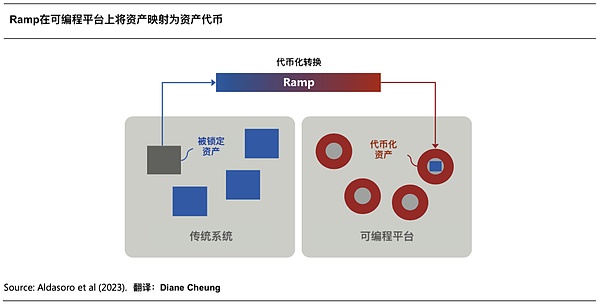

トークン化は、従来の台帳に存在する金融資産または実物資産の請求をプログラム可能なプラットフォームに記録するプロセスです[2] 。 トークン化プロセスは、金融証券、商品、不動産などの従来のデータベースの資産をプログラム可能なプラットフォーム上の資産トークンの形式にマッピングするRampコントラクト(下図を参照)を通じて行われます。 **従来のデータベース内の資産は、プログラム可能なプラットフォームで発行されたトークンをサポートするための担保として機能するように凍結または「ロック」されます。 **資産のロックにより、原資産は、マップされたトークンの転送と同時に、つまり所有権が同時に転送されます。

トークン化は、分散型操作実行とスマートコントラクトの条件付き実行という2つの重要な機能を導入します。 **

分散型操作の実行 ** – **中間アカウントマネージャーが資産所有権レコードを更新および維持する必要がある従来のシステムとは異なり、トークン化された環境では、トークンまたは資産はプログラム可能なプラットフォームで維持される「実行可能オブジェクト」になり、プラットフォーム参加者は、中間アカウントマネージャーがアカウントを保持する必要なしに、プログラムされた指示を発行することによって資産を転送します。 このアプローチにより、より幅広い構成が可能になり、1 つの実行パッケージで複数の操作を実行できます。 このようなトークン化された取引は、必ずしも仲介者の役割を排除するわけではありませんが、仲介者の役割の性質は、「資産所有記録の更新と維持」から「プログラム可能なプラットフォームのルールの管理」に変化し、元帳の更新を専任の担当者に依存する必要がなくなります。

偶発的なアクションのパフォーマンス** –**プログラム可能なプラットフォームは、「if、then、またはelse」などのスマートコントラクトの論理ステートメントを使用して条件付き実行を実装できます。

トークン化された操作の構成可能性と条件付き実行の組み合わせにより、複雑な条件付き実行を必要とするトランザクションの実装が簡素化されます。

1.2 CBDC****と民営化トークン

トークン化には、アカウントの単位とその支払い方法を完全に利用する必要があります。 分散型金融シナリオでトークン化を達成するための支払い手段としてステーブルコインを使用するアプリケーションと比較して、CBDCは決済の最終性と中央銀行の承認により優れた基盤を持ち、プログラム可能なプラットフォームは、トークン化の取り決めの必要な部分として埋め込まれた法定通貨決済を直接使用でき、トークン化アプリケーションに最適です。

卸売CBDCの開発は、トークン化された採用の鍵です。 トークン化された決済手段として、ホールセールCBDCは、一方では現在の通貨システムの準備金と同様の機能として機能することができ、他方では、ホールセールCBDCを使用したトランザクションが構成可能性や条件付き実行などの上記のすべての特性を埋め込むことができるなど、新しい機能を提供するためにトークン化することができます。 このCBDCの強化されたトークンは、居住者や企業が使用する小売バリエーションにもなり、中央銀行は、デジタル形式でソブリン宗派への直接リンクを確立するデジタルキャッシュを国民に提供することで、お金の統一をさらにサポートすることができます。

トークン化された環境におけるCBDCの役割は明らかですが、適切な形でCBDCを補完する民営化トークンとしてはまだ議論の余地があります。 現在、トークン化には、トークン化された預金と資産担保型ステーブルコインの2つの主流の形式があります。 どちらも、ソブリン建てユニットで額面通りに株式を現金化できることを顧客に約束する発行者の負債を表しています。 両者の違いは、移転の方法と金融システムにおける役割に反映されており、CBDCを補完する民営化トークンとしての両者の性質に影響を与えます。

トークン化** 入金

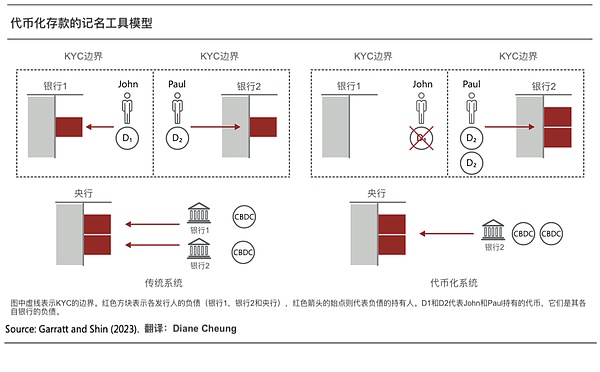

トークン化された預金は、既存のシステムの従来の銀行預金と同様に動作するように設計することができ、銀行は発行者の負債を表すためにトークン化された預金を発行することができ、従来の預金と同様に、トークン化された預金は直接転送できず、中央銀行が提供する清算流動性は依然として支払い機能の正常な運用を保証します。

次の例では、トークン化された預金と従来の預金の類似点を比較し、John と Paul は 2 つの異なる銀行に所属する口座を持ち、どちらも KYC に合格しています。

伝統的に、ジョンがポールに100ポンドを支払ったとき、ポールはジョンの銀行に100ポンドの預金を受け取りませんでした。 逆に、ジョンの銀行の銀行口座残高は100ポンド減少しましたが、ポールの銀行の銀行口座残高は同じ金額増加しました。 同時に、両行の個人口座の調整は、両行間の中央銀行準備金の振替を通じて達成されました。

トークン化された環境では、ジョンが銀行で保有するトークン化された預金を減らし、ポールが銀行で保有するトークン化された預金を増やしながら、ホールセールCBDCの同時転送を通じて支払いを決済することで、同じ支払い結果を得ることができます。 ポールはまだ自分の銀行の所有権を主張しているだけであり、彼は銀行で確認された顧客であり、ジョンの銀行もジョンも所有権を主張していません。

トークン化された預金は、現在の2層通貨システムの主な利点のいくつかを保持し、強化します。

まず、トークン化された預金は、金銭的な単一性を維持するのに役立ちます。 既存のシステムは、中央銀行による決済インフラを運営しているため、ソブリン通貨建ての支払いの最終的な移転と商業銀行の預金の支払いの統一が保証されています。 トークン化された預金はこのメカニズムを保持しており、卸売CBDCの決済はスマートコントラクトを通じて行われるため、適時性が向上し、支払いと支払いの間の時間差が狭まり、リスクが軽減されます。

第二に、ホールセールCBDCで決済されたトークン化された預金は、決済の最終性を保証します。 中央銀行は、支払人の口座から対応する金額を差し引き、受取人の口座に入金し、貸借対照表を更新して最終決済に到達し、支払いが最終的かつ取消不能であることを確認します。 上記の例では、和解の確定性により、ポールはジョン(またはジョンの銀行)に対する請求所有権を持たず、自分の銀行に対する請求のみを保証します。

最後に、トークン化された預金は、銀行が引き続き柔軟に信用と流動性を提供できることを保証します。 既存の2層通貨システムでは、銀行は居住者や企業にローンとオンデマンド流動性サポート(クレジットラインなど)を提供し、既存の通貨システムで流通するお金のほとんどは、借り手が銀行に同時に預金口座を保持し、銀行が発行したローンが借り手の口座に直接預金を形成し、お金の創造を実現するため、このように作成されます。 ナローバンキングとは異なり[3] この柔軟なアプローチにより、銀行は経済・金融情勢の変化に応じて住民や企業の資本ニーズを満たすことができますが、過度な信用拡大やリスク行動を防止するための適切な規制も必要となります。

ステーブルコイン

ステーブルコインは、特定の欠陥がある民営化トークンの別の形式です。 トークン化された預金とは対照的に、ステーブルコインはデジタル無記名債と同様に発行者が発行する交渉可能な請求を表しますが、ステーブルコインで行われる支払いは、発行者の負債をユーザー間で移転することと同等です。

ジョンとポールの譲渡を例にとると、ジョンはステーブルコイン発行者が発行したステーブルコインの1単位(つまり、発行者の請求の1単位)を保有しており、ジョンがポールに1単位のステーブルコインを支払うと、ジョンの請求はポールに譲渡され、ポールは譲渡前に発行者に対していかなる請求も保持せず、その場合、ポールは発行者の信頼できない請求を受動的に保持する可能性があります。 だから問題は、ポールがステーブルコインの発行者を信頼しているかどうかです。

これは、ステーブルコインには無記名債の属性があり、ステーブルコインの発行者はこの譲渡が発生したときに貸借対照表を更新する必要がなく、民営化されたトークンであるため、中央銀行のバランスシートは取引を決済せず、ステーブルコイン自体は発行者の請求の証明書であり、ノート証明書の譲渡は発行者の同意または参加を必要としないためです。

トークン化された預金と比較して、ステーブルコインには次の主な欠点があります。

1つ目は、ステーブルコインが貨幣の均一性、つまり貨幣の価値に一貫性がない状況を損なう可能性があることです。 これは、ステーブルコインは取引可能であり、ステーブルコイン間の流動性の違いや発行者の信用力の違いが発生した場合、その価格が額面から逸脱したり、さらに深刻な不確実性が生じる可能性があるためです。 例えば、シリコンバレー銀行の事件では、ユーザーがシリコンバレー銀行の流動性がステーブルコインの価格に影響を与えることを心配したため、ユーザーがステーブルコインを大量に販売し、ステーブルコインの価格が急落し、単一性が破壊されました。 中央銀行による明確な規制と信用承認の欠如は、これらの問題の重要な理由です。

第二に、流動性を柔軟に提供できるトークン化された預金とは異なり、資産担保型ステーブルコインは狭い銀行のように機能します。 これは、原則として、ステーブルコインの発行に相当する全てのドルを安全性の高い流動資産に投資すべきであり、他の目的に利用できる流動資産の供給が減り、流動性を柔軟に供給できないためです。

さらに、トークン化された預金と比較して、ステーブルコインはKYC、AML、CFTの監督を欠いており、これには一定のリスクがあります。 上記の例では、ジョンはステーブルコインをポールに送金していますが、発行者はポールの身元を確認したり、ポールの本当の身元を確認するためのコンプライアンスチェックを実施したりしないため、詐欺のリスクがあります。 トークン化された預金は、ステーブルコインのKYC、AML、CFTコンプライアンスを確保するために大規模な規制改革を要求するのではなく、従来の預金の転送プロセスを模倣することにより、既存の規制の枠組み内で機能することができます。

トークン化の完全な適用は、プログラム可能なプラットフォーム上で通貨と資産の範囲の取引と操作を組み合わせる能力に依存します。 **トークン化は、原資産の取引をマッピングする必要な支払い手段を提供し、決済の最終性を容易にするためにトークン化された形式で中央銀行のお金を中核としています。 統合元帳は、これらの機能を統合する「共通の場所」であり、CBDC、民営化されたトークン、およびその他のトークン化された資産を同じプログラム可能なプラットフォームに配置して、新しい経済的取り決めをシームレスに統合します。

2.1 統合台帳の作成方法

統一元帳の概念は、「1つの元帳がすべてを支配している」単一の元帳を意味するものではなく、主に統一元帳の確立には新しい金融市場インフラストラクチャ(FMI)と各管轄区域の特定のニーズの導入が必要であるため、採用される形式は主に短期と長期の利益のバランスに依存します。

APIを活用して複数の台帳と既存のシステムを接続して、統合された台帳を形成[4] 短期的には、初期費用が低く、利害関係者の調整が容易になり、さまざまな管轄区域のニーズを満たすことができます。 APIを介して既存のシステムを接続することで、トークン化された環境で動作するものと同様の自動化されたデータ交換プロセスが可能になり、複数の台帳が共存し、時間の経過とともに新しい機能を組み込むことができ、統合元帳の範囲によって各元帳のガバナンスの取り決めに関与する当事者が決まります。 しかし、この漸進的なアプローチには一定の限界があり、先見性や既存システムとの互換性の制約を受けて構築されており、拡大する条件下では制約が厳しくなり、最終的にはイノベーションを阻害します。

**新しい金融市場インフラを統一台帳に直接導入することで、短期的な投入コストと新基準への切り替えコストは高くなりますが、新技術の適用の利点を包括的に評価することができます。 **トークン化は、将来プログラム可能なプラットフォームによって生み出される価値が短期投資よりもはるかに大きくなるようなみすぼらしい機会をもたらします。

明確にするために、2つの実施形態の間に絶対的な良いか悪いかはなく、具体的な実装は、技術基盤と管轄の特定のニーズに大きく依存します。

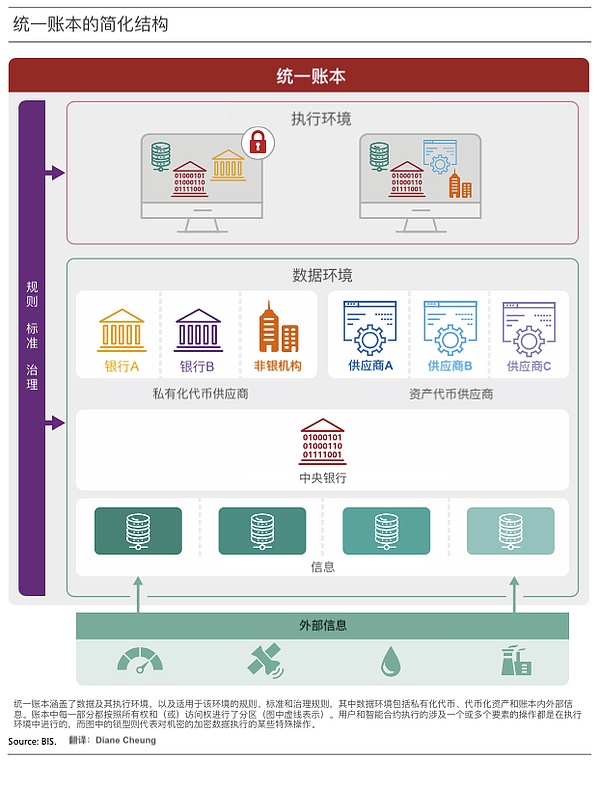

2.2 統一勘定の構成

統一された台帳により、共通のプラットフォーム上のトークンがその利点を最大限に活用し、暗号化されたストレージと共有データのためのこの安全な環境で新しいタイプのトランザクションを作成し、契約の実行を最適化できます。 統合台帳の設計には2つの重要な要素があり、1つはトランザクションに必要なすべてのコンポーネントが同じプラットフォームに保存されていること、もう1つはトークンまたはトークン化された資産が実行可能オブジェクトであるため、外部のメッセージングや認証に依存せずに安全に転送できることです。

下図は、データ環境と実行環境の2つのモジュールを含む統合台帳の簡略化された構造を示しており、統合台帳は全体として共通のガバナンスフレームワークの対象となります。

データ環境。 **データ環境は、主にトークンとトークン資産の民営化、台帳の運用に必要な情報(資金や資産を安全かつ合法的に送金するために必要なデータなど)、および偶発的な運用に必要なすべての実世界の情報(元帳内のトランザクションの結果または外部環境から取得することができます)の3つの部分で構成されています。 民営化されたトークンとトークン資産は、対応する適格な運営主体によって所有および運営される別々のパーティションです。

実行環境。 **ユーザーまたはスマートコントラクトが直接実行できるさまざまな操作を実行するために使用され、特定のアプリケーションに応じて、ビジネスに必要な機関とその資産のみを組み合わせています。 たとえば、2人の個人がスマートコントラクトを介して送金する場合、支払いにはユーザーの銀行(トークン化された預金のサプライヤー)と中央銀行(CBDCのサプライヤー)が集まり、実行に必要な外部条件に関する情報も含まれます。

**共通のガバナンス フレームワーク。 **実行環境でさまざまなコンポーネントがどのように相互作用するか、および厳格な機密性を確保するために適用されるプライバシー規則を指定するために使用されます。 データのパーティション分割とデータの暗号化は、機密性とデータ制御を実現するための主要な方法です。 データのパーティション分割は異なるリージョンを分離し、承認されたエンティティのみがそれぞれのリージョン内のデータにアクセスできます。 一方、データの暗号化により、送信および保存中にデータが暗号化され、許可された当事者のみがデータを復号化してアクセスできます。 この2つは互いに補完し合い、金融取引と業務のセキュリティと信頼性を確保するために連携します。

III. アプリケーションケース

前述のように、トークン化と統一元帳は、既存の金融ビジネスに新しい経済的取り決めを提供し、それによって既存のビジネスモデルを改善し、ビジネスモデルを革新することができます。

3.1 既存のビジネスモデルの改善

トークン化の適用により、既存の支払い決済および証券決済業務を改善できます。

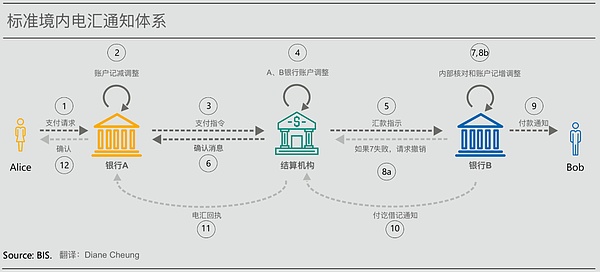

3.1.1 決済

現在の決済システムはユーザーの基本的なニーズを満たすことができますが、主にデジタル通貨は現在通信ネットワークのエッジに位置しており、外部のメッセージングシステムは銀行と非銀行が運営する独自のデータベースに接続してコラボレーションを実現する必要があるため、支払いプロセスには依然として高コスト、低速、透明性の低いという問題があります。 メッセージング、調整、決済の分離は遅延につながり、参加者は進捗状況の全体像を把握できないため、エラー修正コストが高くなり、問題が発生した場合の運用リスクが発生します[5] 。

次の図は、単純な国内電信送金通知プロセスを示しており、支払人アリスから受取人ボブへの資金移動には、多数のメッセージ通知、内部チェック、アカウント調整が含まれ、これらは非常に複雑であり、参加者は支払いの進捗状況を追跡することが困難であり、受取人と支払人は受動的にしか支払いステータスを知ることができません[6] 。 実際のビジネスでは、国境を越えた取引の支払いプロセスはより複雑であり、国境を越えたメッセージング、時差と休日の時差、外国為替決済などの一連の要因が関与し、適時性がさらに妨げられ、支払いのリスクが高まります。

統一された台帳は、支払いにおけるこれらの問題を改善し、同じプログラム可能なプラットフォーム上で民営化されたトークンとCBDCが独自のデータベース間でメッセージを順次送信する必要をなくします。 統一台帳はアトミック決済(2つの資産を同時に交換する)を利用し、一方の資産が振替されるともう一方の資産も振替されるため、決済プロセスにおいて一方の銀行から別の銀行へのホールセール決済、同時ホールセールCBDC決済が可能になり、メッセージングと支払いフローが組み合わされ、遅延がなくなり、リスクが軽減されます。 同時に、統一された元帳データのパーティション分割とアクセス許可の設定により、当事者にデータのプライバシーとトランザクションの透明性の両方を提供し、取引相手により良い支払い体験を提供します。

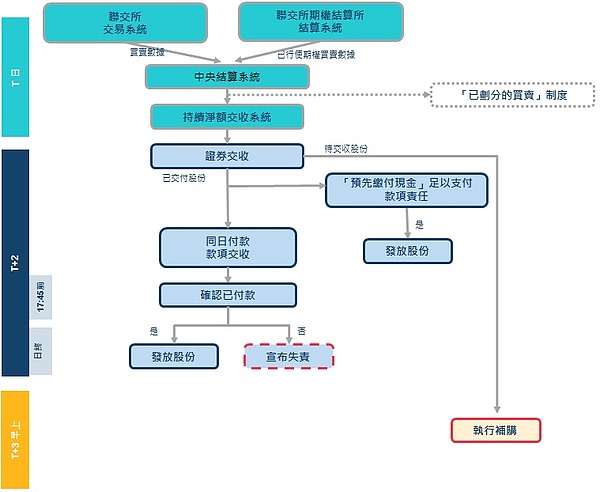

3.1.2 有価証券決済

有価証券決済[7] また、統合元帳が既存のビジネスを強化する典型的なシナリオでもあります。

既存の証券決済プロセスには、ブローカー、カストディアン、中央証券保管機関、手形交換所、登録機関などの多くの参加者が関与し、取引決済に関連するメッセージ指示、資本フロー、調整手順が複雑になり、プロセス全体が長くコストがかかり、交換コストリスクと元本リスクが発生します。

従来の証券決済業務では、証券の受益者のために証券を中央証券保管機関が直接的または間接的に管理します。 証券の買い手または売り手は、ブローカーまたはカストディアンに指示を与えることによって取引プロセスを開始し、最終的な決済が完了するまでに最大2営業日かかる場合があり(下のチャートのHKEXの証券決済プロセスを参照)、交換費用のリスク(つまり、取引の決済に失敗したために、取引がより不利な価格で取引されなければならないリスク)を取引にさらします。 同時に、資金の配達と証券の配達のステップが異なるため、売り手が資金を取得できない、または買い手が証券の元本を取得できないリスクもあります。

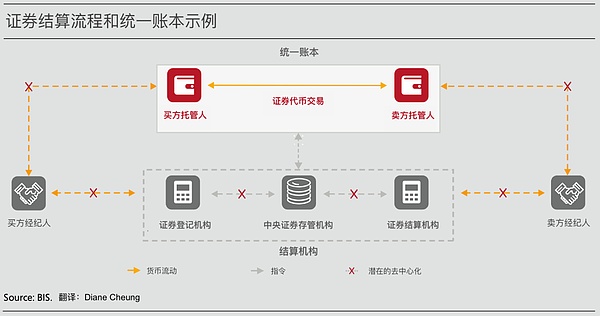

(画像出典:

統一された元帳とトークン化により、証券決済業務を改善できます。 下のグラフに示すように、トークン化された通貨と証券をプログラム可能なプラットフォームにプールすることで、決済の遅延とメッセージングと調整の必要性を減らし、交換コストのリスクを減らすことができます。 資金の交付と有価証券の交付を同時に行うことで、DvPの対象となる有価証券の範囲を拡大し、元本リスクをさらに軽減することができます。 この新しいタイプの証券決済の実装には、対応する流動性節約メカニズムが必要です[8] システム内のアトミック決済はより流動的であるため、遅延ネッティング(DNS)からリアルタイム完全決済(RTGS)への移行に似ています。

**2022年に香港金融管理局が立ち上げたエバーグリーンプロジェクトは、統一台帳対応の証券決済ビジネスの典型的なアプリケーションであり、詳細については以下のグリーンファイナンスのセクションを参照してください。 **

3.1.3 外国為替決済

統一された元帳とトークン化は、1兆ドル規模の外国為替市場の決済リスクを効果的に軽減することもできます。

為替取引に関する既存の同時決済(PvP)メカニズムは、決済リスクの低減に役立ちますが、リスクは残っており、PvP制度は利用できないか、特定の取引に適用できず、市場参加者はそのコストが高すぎると考えています。

アトミック決済は24時間体制で決済の遅延をなくし、リスクをさらに軽減します。 FXと認定FXプロバイダーを組み合わせたスマートコントラクトは、PvPの決済範囲を拡大し、取引コストを削減することができます。

3.2 新しいビジネス シナリオを作成する

統一された台帳は、既存のビジネスを改善するだけでなく、コラボレーションを拡大し、スマートコントラクト、安全で機密性の高い情報の保存と共有環境、およびトランザクションのトークン化された実行を通じて、まったく新しいタイプのビジネスアレンジメントとトランザクションモデルを作成します。

3.2.1 銀行暴落のリスクの軽減

スマートコントラクトの適用は、集団的コラボレーションの範囲を効果的に広げ、それによって個々の個人の「フリーライド」を克服することができます[9] これにより、銀行経営のリスクを効果的に軽減します。

定期預金契約は、銀行と預金者との間の二国間協定であり、銀行または銀行業界が流動性圧力にさらされている場合、預金の価値が影響を受ける可能性があり、その場合、預金の価値はすべての預金者の集合的な決定に依存します。 銀行は主に預金者の資金を非流動資産に投資するため、銀行は、短期的な流動性圧力に直面したときに先着順で預金を引き出す預金者の預金価値を保証することができ、銀行の暴走につながります。

このリスクは、スマートコントラクト預金契約を適用することで軽減でき、すべての預金者が偶発的な条件を強制することで集団的協力(つまり、預金者の預金の価値は引き出しの順序によって変わらない)を達成し、預金者が他の人が最初に預金を引き出すことを恐れて早期に引き出すインセンティブを取り除きます。 このアプローチでは、すべての実行が回避されるわけではありませんが、通常発生する先行者の利点と相乗効果の障害が軽減されます。

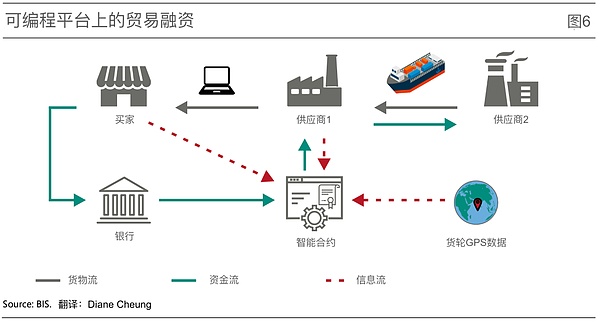

3.2.2 新しいサプライチェーンファイナンス

リアルタイムの情報をスマートコントラクトに組み込むことで、統一された元帳を使用してサプライチェーンファイナンスを改善できます。

次の図は、単純なサプライ チェーンを示しています。 バイヤー (通常は大企業) は、生産のためにサプライヤー 2 から原材料を調達する必要があるサプライヤー 1 (通常は SME) から購入します。 サプライヤー1は通常、商品の到着時にサプライヤー1に支払い、サプライヤー1は支払いを受け取る前に賃金と原材料を支払う必要があり、その場合、サプライヤー1は支払いの受領時に商品の資金調達と返済を行う必要があります。

買い手が配達後に支払わない可能性があるため、サプライヤーの資金調達は主に貿易ローン(質権)の形をしています。 たとえば、イタリアの中小企業がインドのサプライヤーから半製品を購入し、1か月後に貨物船で配送する場合、生産を開始するために、中小企業は輸送中のこれらの商品を担保として銀行またはサプライヤーから融資を受け、中小企業が債務不履行になった場合、債権者は担保を回収する権利があります。 海賊や暴風雨などの巻き添え被害や減価償却のリスクがあるため、債権者は不十分な信用を拡大するか、借入コストを増加させることしかできません。 さらに、中小企業は、同時に複数の貸し手に担保を担保にするなど、詐欺的である可能性もあります。 これらの一般的な資金調達の問題により、サプライヤーは運用ニーズを満たすために自己資金のみに依存することができます。

統一元帳は、サプライチェーン関係のさまざまなコンポーネントと資金調達プロセスのさまざまなステップを1か所に統合することにより、貿易金融の問題を軽減できます。 バイヤーとサプライヤー間のスマートコントラクトの使用は、商品が配達されたときに購入者が自動的に支払うこと、または中間ステップに達したときに部分的に支払うことを規定し、購入者が到着時に支払い義務を履行しないリスクを軽減します。 スマートコントラクトローンは、銀行とサプライヤーの間で使用され、自動金利引き下げや船が高リスク地域を通過した後の追加クレジットなど、IoTデバイスによって提供されるリアルタイムデータに基づいて、輸送のさまざまな段階でローンの条件を自動的に適用します。 このようにして、初期段階でのサプライヤーの運転資金を満たすことができ、担保は統一された帳簿に記録されているため、繰り返し抵当に入れることができず、資金調達側のリスクが軽減され、資金提供当事者の信用提供意欲がさらに高まります。

**3.**2.3ローンサービスの最適化

統合台帳は、安全で機密性の高い情報の保存と共有環境を通じて、データの利点を活用して、クレジットのコストとクレジットの取得の難しさを削減することもできます。

第一に、統一台帳によって統合されたデータにより、貸し手は借り手の信用リスク評価システムに多様なデータを組み込むことができ、それによって借入コストと担保への依存を減らすことができます。

第二に、データ暗号化技術の適用により、統一台帳上のユーザーはデータの制御を維持できるため、ネットワーク効果によって引き起こされる高い借入コストが改善されます。 ネットワーク効果は大量のユーザーデータを集約し、借り手に便利な借入チャネルを提供しますが、これらのサービスがますます多くのユーザーを引き付けるにつれて、データ量の増加により、より多くのユーザーがデータを作成し、DNA(Data-Network-Activity)サイクルを形成します。 結果として生じる市場の集中度は高くなり、超過利益または独占的利益は高い借入コストを生み出します。 統合台帳は、ユーザーが自分のデータを管理できるという取り決めを維持し、貸し手がデータを共有または使用できるかどうかをユーザーが自分で決定できるようにすることで、市場の集中による利益を削減し、最終的には住民や企業の利益のために借入コストを削減します。

さらに、統一台帳は、マイノリティや低所得世帯などの脆弱なグループに関するデータを信用システムに含めることができるように、データ共有の取り決めの改善を通じて金融包摂を強化することもでき、「信用履歴が少ない」申請者は、銀行の伝統的なクレジットスコアが他のグループよりもデフォルトのリスク指標に干渉し、統一元帳で提供されるより包括的なデータは信用評価の質を向上させ、それによってこれらのグループの借入コストを削減するため、非伝統的なデータスクリーニングの恩恵を受けます。

3.2.4 マネーロンダリング防止

暗号化を使用することで、統合元帳はAML(マネーロンダリング防止)とCFT(テロ資金供与との闘い)を強化する新しい方法を導入することもできます。

金融機関は、法律の下で機密性の高い専有データを保護する必要があり、機密情報を公開せずにこの機密データを共有できないことは、AMLおよびCFTの実装を妨げます。 統合元帳は、取引、譲渡、所有権の変更の透過的で監査可能な記録を提供し、暗号化により、金融機関はこの情報を国境を越えて機密に共有し、地域のデータ規制に準拠して詐欺やマネーロンダリングを検出できます。

その利点は、トークン化の二重の特性と、トークンに識別情報が含まれ、転送ルールを規定するという事実を利用することでさらに強調できます。 たとえば、決済ビジネスでは、トランザクションの当事者、トランザクションの当事者の地理的属性、転送の種類などの規制コンプライアンス要件をトークンに直接埋め込むことができます。 BISイノベーションセンターのAuroraプログラムは、プライバシー強化テクノロジーと高度な分析を使用して、金融機関間および国境を越えたマネーロンダリングに対抗する方法を模索しています。

3.2.5 資産担保証券

スマートコントラクト、情報、トークン化を組み合わせることで、統一された元帳は証券化と債券の発行と投資のプロセスを改善することもできます。

たとえば、住宅ローン担保証券(MBS)を例にとると、MBSは、住宅ローンをプールしてさまざまなグレードの債券に階層化し、投資家に販売する投資商品です。 MBSの流動性が12兆ドルにもなる米国のような市場でも、証券化プロセスには十数社の仲介業者の参加が必要であり、複雑なプロセスです。

自動化されたスマートコントラクトを適用することで、情報と資金の流れの遅延を解消し、証券化のプロセスを簡素化することができます。 トークンは、借り手の返済と返済の集計方法、および投資家の分布に関するリアルタイムデータを統合できるため、仲介業者への依存度をさらに減らすことができます。

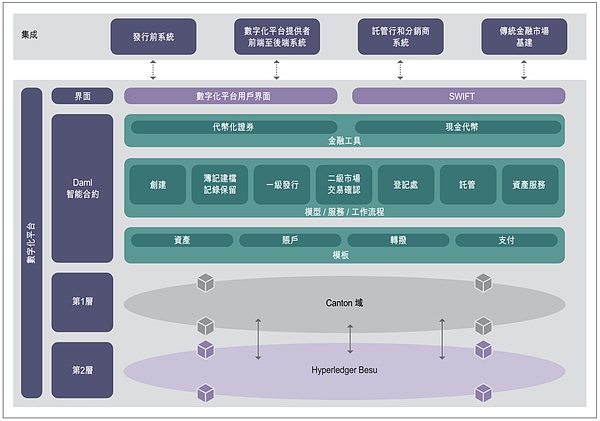

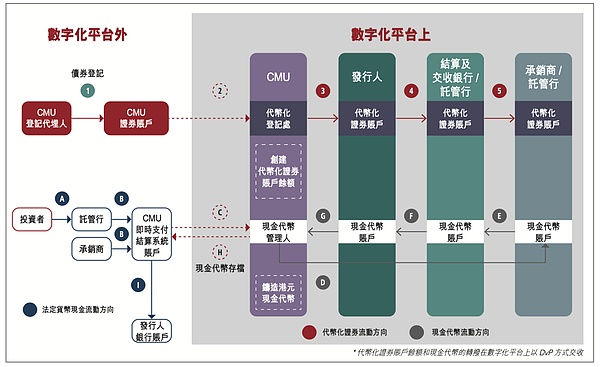

3.2.6 グリーンファイナンス

グリーンファイナンスは、統合元帳とトークン化されたアプリケーションのイノベーションのもう1つの典型的なユースケースです。

投資家がアプリをダウンロードし、そのプログラムを通じてトークン化された国債に任意の金額を投資してグリーン投資に資金を提供できるデジタルプラットフォームを作成することによって。 投資家は、債券の存続期間中の未収利息を表示するだけでなく、この投資の結果として生成されたクリーンエネルギーの量や炭素排出削減などの情報をリアルタイムで追跡することもできます。 この債券はまた、投資家が透明な流通市場で取引することを可能にします。

BISイノベーションハブのジェネシスプロジェクトでは、BISと香港金融管理局が共同でこの分野の調査を続け、トークン化と統一元帳を使用してグリーンボンドを発行するエバーグリーンプロジェクトを2022年に開始しました。 プロジェクトのアーキテクチャと第 1 レベルのリリース プロセスを次の図に示します。 このプロジェクトは、分散型統合元帳を最大限に活用して、債券発行に関与する参加者を同じデータプラットフォームに統合し、マルチパーティワークフローをサポートし、参加者固有の承認、リアルタイム検証および署名機能を提供し、トランザクション処理効率を向上させ、債券決済はDvP決済を実現し、決済遅延と決済リスクを軽減し、プラットフォーム上の参加者のリアルタイムデータ更新もトランザクションの透明性を向上させます。 このプロジェクトは、レガシーシステムや統合元帳プラットフォームとのAPI統合の形をとっていますが、トランザクションの効率とリスク削減に向けた有意義な試みです。

エバーグリーン****プロジェクトの全体的なアーキテクチャ

(画像出典:

**エバーグリーン****プロジェクトの第1レベル発行のワークフロープロセスは、DvPで解決されました。

(画像出典:

4. 統合台帳アプリケーションの基本原則

統合元帳とそのトークンを適用する場合、従うべきいくつかの一般的なガイドラインがあります。 第一の原則は、中央銀行が卸売CBDCを決済することによって貨幣の統一を維持し続けることができ、民間部門が住民と企業に利益をもたらすために革新を続けることができるという、通貨システムの2層構造と整合的であるべきであるということです。

さらに、範囲とガバナンスに関連する原則は、競争の場を平準化し、競争を促進する最善の方法、およびデータのプライバシーと運用の回復力を明確にするために重要です。 これらの原則の実施は、最終的には各管轄区域のニーズと好み、およびそれらの特定のアプリケーションの詳細に依存します。

4.1 範囲、ガバナンスおよび競争

4.1.1 統一台帳の適用範囲

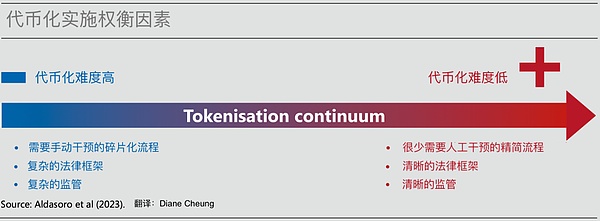

前述のように、統合元帳には複数の元帳を含めることができ、各元帳には特定のユースケースがあるため、統合元帳の適用は特定のシナリオから開始でき、その効果はより明白です。 **次の図は、トークン化されたアプリケーションの範囲と特性を示しており、トークン化を実装する場合、トークン化の比較的簡単なアプリケーションの単位リターンは重要ではないかもしれませんが、比較的難しいトークン化の適用は実装後に大きなメリットをもたらす可能性があるため、実装効果を十分に検討する必要があります。 したがって、短期的には、トークン化は、トークン化に適しており、大規模に取引できる資産の特定に焦点を当てることができます。 統合元帳のユースケースの範囲は時間の経過とともに拡大する可能性がありますが、その最終的な適用は、各管轄区域の特定のニーズと制約によって異なります。

統一元帳は、実際には金融市場インフラの原則のように、新しいタイプのFMI(またはFMIの組み合わせ)です[10] FMIの最も基本的な原則は、実現可能で使用可能な条件下で中央銀行マネーの明確かつ明確な最終決済を提供するべきであるということであり、この原則は、決済システム、中央証券保管機関、証券清算システム、中央カウンターパーティ清算、取引データベースなどのさまざまなインフラストラクチャに適用されます。

4.1.2 ガバナンスと競争

**統合元帳の範囲は、そのガバナンスの取り決め、競争環境、および参加インセンティブに直接影響します。 **

統一台帳のガバナンスは、中央銀行と規制対象の民間部門の参加者が確立されたルールに従ってガバナンスに参加するという既存の取り決めに従うことができます。 支払い決済の場合、統一元帳に通貨と支払いが含まれる場合、中央銀行は引き続き資産の最終決済に責任を負い、規制および監督された民間部門の参加者は、整合性を確保するためにユーザーにサービスを提供し続け、既存のKYC、AML、およびCFT規制を遵守し、プライバシーコンプライアンスを確保するために継続的なデューデリジェンスを実施する必要があります。

台帳の範囲が拡大するにつれて、ガバナンスの取り決めの要件も拡大します。 たとえば、クロスボーダー決済の統一台帳は、民間決済サービスプロバイダー(PSP)と異なる規制の枠組みを持つ異なる管轄区域にある中央銀行との間のシームレスな相互運用性を必要とするため、比較的少ない調整作業しか必要とせず、多くの管轄区域間のコラボレーションを必要とします。

オープンで公正な環境は、競争と金融包摂に不可欠です。 規制政策の観点からは、共通プラットフォームの導入が通貨・決済業界の組織にどのような影響を与え、最終的に金融システム全体に与える影響を考えることが重要です。 オープンプラットフォームは、民間セクターのプレーヤー間の健全な競争とイノベーションを促進し、それによって高い利益率を削減することでエンドユーザーのコストを削減できます。 **規制当局は、ネットワーク効果が消費者の利益に役立ち、独占的なプレーヤーを防ぐために、これを念頭に置いてプラットフォームとルールを設計する必要があります。 **

潜在的な参加者に適切な金銭的インセンティブを提供することは、競争を促進するための鍵であり、適切なインセンティブがなければ、民間の決済サービスプロバイダーは参加しないことを選択する可能性があります。 新技術の適用が既存の経済的インセンティブの分配に影響を及ぼし、既得権益の影響または利益を減少させる場合、参加者が新技術を実装することを思いとどまらせる可能性があります。 **民間アクターがイノベーションを起こすことを可能にするインフラの提供とともに、強制的な参加が実施の鍵となる可能性が高く、参加者が増加し、ネットワーク効果が顕著になるにつれて、参加者は経済的インセンティブと集約効果を引き出すことができます。 **

4.2 データプライバシーとサイバーレジリエンス

統一された台帳は、通貨、資産、情報を単一のプラットフォームに集約するため、データのプライバシーと運用の回復力がさらに重要になります。

4.2.1 プライバシー保護

さまざまな種類のデータを 1 か所にプールすると、データが盗まれたり悪用されたりする可能性があるという懸念が生じる可能性があります。 ユーザーのプライバシーを保護するためには、適切な保護措置を講じる必要があり、統合台帳上のデータは、プライバシー保護の目的を達成するために保守的な方法で管理する必要があります。 同じことが企業秘密にも当てはまり、企業は機密情報が適切に保護されている場合にのみ統一元帳の参加者になることをいとわない。

統合元帳のデータコンテキストでパーティションを作成することは、プライバシーを保護するための重要な方法であり、各参加者は自分のパーティション上の関連データのみを表示してアクセスできるようにします。 秘密鍵の適用によりデータ保護がさらに強化され、パーティション内のデータの更新、ID認証、およびトランザクションの承認が秘密鍵を介して完了し、許可されたアカウントのみがパーティションデータを管理できるようになります。

暗号化は、プライバシーを保護するための別の効果的な方法です。 異なる参加者がトランザクションで対話する場合、異なるパーティションからの情報を実行環境で共有および解析する必要があり、安全なデータ共有テクノロジーにより、機密情報を公開することなく、暗号化または匿名化されたデータに対して数学的計算を直接実行できます。 これは、プライバシーを保護する形でデータを共有したいという金融機関やユーザーの欲求を満たすだけでなく、分散化による競争と革新を促進します。 企業秘密は、コード所有者またはその指定された当事者のみが契約の詳細にアクセスできるため、個別のスマートコントラクトを暗号化することで保護できます。

統一台帳で情報の機密性やプライバシー保護を実現できる技術は多種多様であり、それぞれにその利用による一長一短のほか、プライバシー保護の違い、計算負荷、実装の難しさなどがあります。

さらに、中央銀行は、公共の利益に奉仕し、個人データに商業的利益を持たない機関として、プライバシー法を統一元帳のトークンに直接埋め込むなど、ソースでのプライバシー保護の実施を確実にするための統一元帳を設計することができます。 データプライバシー法は、企業が消費者の個人データを削除することを要求する欧州連合の一般データ保護規則や、企業が収集する情報の詳細に消費者がアクセスできるようにするカリフォルニア州の消費者プライバシー保護法など、第三者によるデータへのアクセスを許可または拒否する権利を消費者に与えています。 データプライバシー法の効果的な施行は、統合元帳を活用して個人データの販売を禁止するオプションを埋め込んだり、トークンやトランザクションのスマートコントラクトに個人データを直接削除したりすることで強化できます。

4.2.2 サイバー攻撃

プライバシー保護に加えて、サイバーレジリエンスも重要であり、サイバー攻撃のコストは近年大幅に上昇しており、制度レベルと法的レベルの両方で強力なサイバーレジリエンス保護が必要です。 FMIまたはUnified Ledgerがサイバー攻撃に見舞われた場合、結果として生じる金融システムの広範な崩壊と最終的な社会的損害は、引き起こされた莫大な経済的および評判上の損害と比較して計り知れません。 統合元帳の範囲が広いほど、単一障害点のリスクが大きくなり、それが引き起こす可能性のある損失が大きくなります。 これらの理由から、サイバーレジリエンスとセキュリティへの適切な投資が不可欠であり、統合台帳データの整合性と機密性のための多層セキュリティ対策が必要です。

V. まとめ

中央銀行の役割は、貨幣、決済及びより広範な金融サービスの革新的な潜在力を実現し、現実世界のニーズに適応し、開発を革新することができる将来の通貨システムを構築するために重要である。

この記事では、トークン化の変革の可能性を利用して既存の構造を改善し、新しい可能性を開く将来の通貨システムの青写真を描きます。 この青写真は、CBDC、トークン化された預金、およびその他の金融および物的資産のトークン化された株式を単一のプラットフォームに統合する新しい金融市場インフラストラクチャである統合元帳を提案します。 その利点は、第一に、より広い範囲の金融取引のシームレスな統合と自動化を可能にし、同期と即時決済を可能にすることです。 第二に、すべての情報とデータコンテンツを同じプラットフォームに一元化し、スマートコントラクトを使用して情報とインセンティブの問題を克服し、公共の利益に奉仕します。

トークン化と統一元帳のアイデアは、将来の通貨システムのコンテキストを明らかにしますが、実際には、各管轄区域の特定のニーズと制限によって、適用の範囲と順序が決まります。 この開発では、相互運用性のために複数の台帳を共存させ、APIを介して相互接続することができます。

さらに、このビジョンを達成するには、官民が共同で技術ソリューションの研究開発を推進し、共通のデジタルプラットフォームを確立し、適切な規制と監視を確保する必要があります。 協力、革新、継続的な統合を通じて、相互信頼に基づく通貨システムの確立、新しい経済協定の実現、金融取引の効率とアクセス可能性の向上、住民と企業の変化するニーズへの対応を信じています。