ソース: Liu Jiaolian数日前、投資機関であるギャラクシーデジタルは、「ビットコインETFの市場規模」というタイトルの調査レポートを作成しました。[1] 。 レポートでは、研究者は、スポットビットコインETF商品が承認された後にビットコイン市場に予想される増分資金と、そのような増分資金の予想される影響を推定しています。以下では、ティーチングチェーンがその要点を抽出し、読者と共有し、比較として別の大まかな推定方法を提供します。ビットコイン ETF商品は、3つのウェルスマネジメントチャネル(1つ目は約27.1兆ドル、2つ目は銀行、約11.9兆ドル)、3つ目は投資アドバイザー(RIA)約9.3兆ドル)を通じて増分資金を注入する可能性があると推定されています。 ** その結果、到達可能市場総額(TAM)は約27.1ドル+11.9ドル+9.3=48兆3,000億ドルとなります。 なお、2兆ドルのファミリーオフィスは除外されており、米国市場のみが考慮されています。次に、BTC ETFがすべての市場で1/10000(10%の受け入れ、1%の配分、1/1000を乗じた値)で配分されていると仮定し、これに基づいて、上場後1年目に予想されるBTC ETFの流入額は144億ドル、2年目は265億ドル、3年目は386億ドルと推定されます。 ** 次のステップは、これらの流入がBTCの価格にどのように影響するかを推定することです。 レポートで使用されている方法論は、金/金ETFを参照することです。 レポートの方法論と結果を紹介した後、ティーチングチェーンは別の推定方法を提供します。 まず、金とBTCのデータを取り出します。 下図は2023年9月30日時点のものです。 金の時価総額はBTCの24倍であり、金ETFの金の保有量は、BTC ETFの推定現物保有額(後者の36%)よりも少ないため、同じ規模の資本流入がBTCに及ぼす価格への影響は、24×36%=金の8倍以上と見積もることができます。 その後、金ETFと金価格に関するデータを引き出し、データフィッティングを行い、最終的に上場初年度のBTC ETFがBTC価格に与えた影響は74.1%と結論付けました。 ** ティーチングチェーンの観点から、報告されたアルゴリズムは、金のS2FとビットコインのS2Fの違い、つまり資産増分の係数である最も重要なポイントを無視しています。 資産の増加は内部的な原因です。 資金の増加はあくまでも外的要因です。内的原因は外的原因を決定します。 外的原因は内的原因を通して働きます。 内的原因を無視し、外的原因だけを把握することは、基本を放棄し、終わりを追いかけることです。チェーンを推定する別の方法を次に示します。 もちろん、この推定方法は粗雑であり、啓発的な意味を提供するだけです。まず、BTC ETFが上場した後、2024年初頭に半減した後、BTC生産の増加がすでにその速度にあると仮定しましょう。 これは、ブロックあたり3.125BTCです。第二に、ETF以外の資金とBTCの株式は常に均衡していると仮定しましょう。 このように、ETFの増分資金は増分BTCとのみ相互作用します。 次に、均衡価格は簡単な式で簡単に計算できます。**初年度の増分資本は144億ドルで、初年度のBTC生産量で割ると、3.125 x 6 x 24 x 365 = 164250 BTCとなり、均衡価格は約$8.5w/BTCとなります。 ****2年目の増資は265億ドルで、2年目のBTC生産量または164,250BTCで割ると、計算結果は16wドル/BTCとなります。 ****3年目の増分資金は386億ドルで、162,450BTCで割ると、BTCあたり23.5ドルになります。 **もちろん、市場の反射効果により、株価はいつでも価格変動で活性化され、上記の株式均衡の仮定が破られるため、市場の実際の発展は変動と紆余曲折に満ちており、期待どおりに直線的に発展することはありません。最後に、レポートは、長期的には、スポットBTC ETFの成立により、1,260億ドル(マッキンゼー推定)から4,540億ドル(UBS推定)に増加すると予想されています。 **この「長期」がどのくらいの期間であるかは不明であるため、レポートは最終的な価格への影響をどの程度推定していません。 初年度の144億倍の増分は74%、20倍の長期増分は1.74 x 20 - 1 = 33.8倍のインパクトとなる。 3wナイフの現在の価格x33.8=約100wナイフ/ BTC。最後に強調しておきたいのは、これらの数値計算はあくまでも示唆に富むものであり、確実性はなく、投資の根拠や推奨として用いるべきではないということです。 市場のボラティリティのリスクは非常に高いので、10,000年の船を航行するように注意してください。 近道はしばしば破産への最速の道です。 自分で考え、自分で判断し、自分に責任を持つことが正しい方法です。リソース:-[1]

上場後のスポットビットコインETFの価格ショックを見積もる

ソース: Liu Jiaolian

数日前、投資機関であるギャラクシーデジタルは、「ビットコインETFの市場規模」というタイトルの調査レポートを作成しました。[1] 。 レポートでは、研究者は、スポットビットコインETF商品が承認された後にビットコイン市場に予想される増分資金と、そのような増分資金の予想される影響を推定しています。

以下では、ティーチングチェーンがその要点を抽出し、読者と共有し、比較として別の大まかな推定方法を提供します。

ビットコイン ETF商品は、3つのウェルスマネジメントチャネル(1つ目は約27.1兆ドル、2つ目は銀行、約11.9兆ドル)、3つ目は投資アドバイザー(RIA)約9.3兆ドル)を通じて増分資金を注入する可能性があると推定されています。 **

その結果、到達可能市場総額(TAM)は約27.1ドル+11.9ドル+9.3=48兆3,000億ドルとなります。 なお、2兆ドルのファミリーオフィスは除外されており、米国市場のみが考慮されています。

次に、BTC ETFがすべての市場で1/10000(10%の受け入れ、1%の配分、1/1000を乗じた値)で配分されていると仮定し、これに基づいて、上場後1年目に予想されるBTC ETFの流入額は144億ドル、2年目は265億ドル、3年目は386億ドルと推定されます。 **

次のステップは、これらの流入がBTCの価格にどのように影響するかを推定することです。 レポートで使用されている方法論は、金/金ETFを参照することです。 レポートの方法論と結果を紹介した後、ティーチングチェーンは別の推定方法を提供します。

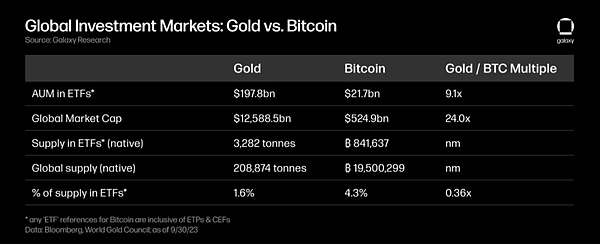

まず、金とBTCのデータを取り出します。 下図は2023年9月30日時点のものです。

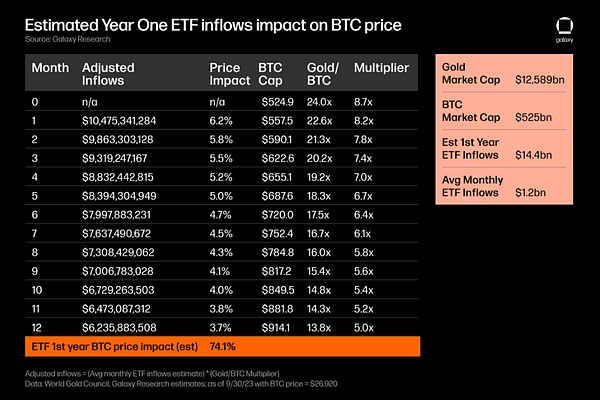

金の時価総額はBTCの24倍であり、金ETFの金の保有量は、BTC ETFの推定現物保有額(後者の36%)よりも少ないため、同じ規模の資本流入がBTCに及ぼす価格への影響は、24×36%=金の8倍以上と見積もることができます。 その後、金ETFと金価格に関するデータを引き出し、データフィッティングを行い、最終的に上場初年度のBTC ETFがBTC価格に与えた影響は74.1%と結論付けました。 **

ティーチングチェーンの観点から、報告されたアルゴリズムは、金のS2FとビットコインのS2Fの違い、つまり資産増分の係数である最も重要なポイントを無視しています。 資産の増加は内部的な原因です。 資金の増加はあくまでも外的要因です。

内的原因は外的原因を決定します。 外的原因は内的原因を通して働きます。 内的原因を無視し、外的原因だけを把握することは、基本を放棄し、終わりを追いかけることです。

チェーンを推定する別の方法を次に示します。 もちろん、この推定方法は粗雑であり、啓発的な意味を提供するだけです。

まず、BTC ETFが上場した後、2024年初頭に半減した後、BTC生産の増加がすでにその速度にあると仮定しましょう。 これは、ブロックあたり3.125BTCです。

第二に、ETF以外の資金とBTCの株式は常に均衡していると仮定しましょう。 このように、ETFの増分資金は増分BTCとのみ相互作用します。 次に、均衡価格は簡単な式で簡単に計算できます。

**初年度の増分資本は144億ドルで、初年度のBTC生産量で割ると、3.125 x 6 x 24 x 365 = 164250 BTCとなり、均衡価格は約$8.5w/BTCとなります。 **

**2年目の増資は265億ドルで、2年目のBTC生産量または164,250BTCで割ると、計算結果は16wドル/BTCとなります。 **

**3年目の増分資金は386億ドルで、162,450BTCで割ると、BTCあたり23.5ドルになります。 **

もちろん、市場の反射効果により、株価はいつでも価格変動で活性化され、上記の株式均衡の仮定が破られるため、市場の実際の発展は変動と紆余曲折に満ちており、期待どおりに直線的に発展することはありません。

最後に、レポートは、長期的には、スポットBTC ETFの成立により、1,260億ドル(マッキンゼー推定)から4,540億ドル(UBS推定)に増加すると予想されています。 **この「長期」がどのくらいの期間であるかは不明であるため、レポートは最終的な価格への影響をどの程度推定していません。

初年度の144億倍の増分は74%、20倍の長期増分は1.74 x 20 - 1 = 33.8倍のインパクトとなる。 3wナイフの現在の価格x33.8=約100wナイフ/ BTC。

最後に強調しておきたいのは、これらの数値計算はあくまでも示唆に富むものであり、確実性はなく、投資の根拠や推奨として用いるべきではないということです。 市場のボラティリティのリスクは非常に高いので、10,000年の船を航行するように注意してください。 近道はしばしば破産への最速の道です。 自分で考え、自分で判断し、自分に責任を持つことが正しい方法です。

リソース:

-[1]