著者:ペニー、36Krの翻訳チーム> 消費者はChatGPT以外の生成AI製品とどのように関わっているのか? 巨人はどの地域で支配していますか? どのような新しい企業が台頭していますか? 次の「大勝利者」は誰でしょうか?編集部注:ChatGPTの登場は新しい時代の方向性につながり、1年も経たないうちに生成AIが至る所で開花し、a16zは調査研究によって世界の生成AI製品トップ50のリストを発表し、リストに載っている企業を明らかにし、現在の業界の分析を公開しました。 この記事は編集からのものです。ChatGPTはローンチから9か月が経ち、7か月前にはコンシューマー向けアプリとして初めて100万人を獲得し、生成人工知能(GenAI)の新時代の到来を告げました。ChatGPTを超えて、消費者は生成AI製品とどのように対話しますか? 巨人はどの地域で支配していますか? どのような新しい企業が台頭していますか? 次の「大勝利者」は誰でしょうか?これらの疑問に答えるために、シミラーウェブのトラフィックデータ(2023年6月現在)を調べ、月間訪問数で生成AIプロダクトのトップ50をランク付けしました。 また、これらの製品の成長動向を分析し、成長の源泉を特定しました。ウェブサイトのトラフィックとアプリのトラフィックに基づいて企業をフィルタリングしたのは、今日のほとんどの消費者向けジェネレーティブAI製品がウェブサイトに焦点を当てているためです(詳細は後述します)。 このリストに掲載されている企業については、アプリをお持ちの場合は、2023年6月時点のSensor Towerのデータも集計してランキングを決定しています。 したがって、このランキングは、製品カテゴリの傾向を特定して理解するのに役立つように設計されており、すべての消費者向けAIプラットフォームの包括的なランキングを意図したものではありません。 ** 注: このリストは、2023 年 6 月の SimilarWeb ウェブサイトのトラフィックとアプリユーザー数(月間アクティブユーザー数と MAU あたりの月間セッション数として計算)に基づいています。 リストに掲載されている企業のうち、アプリも所有している企業については、Sensor Towerから提供されたデータに基づくアプリトラフィックの推定値(月間アクティブユーザー数にMAUあたりの月間セッション数を掛けて計算)とWebサイトのトラフィックを追加し、リスト上の順位を決定しました。 このリストには、アプリの運用のみを行う企業や、Discordサーバー上で活動を行うケースは含まれていません。ここでは、私たちが観察した上位6つのポイントをご紹介します。### **1、主要な製品の大部分はジェネレーティブAIに基づいています。 **ChatGPTと同様に、リストにある製品のほとんどは1年未満であり、Webサイトの80%は新しいものです。 現在、多くの大手企業が既存の製品にAIを取り入れていますが、消費者体験はまったく新しいものです。リストに掲載されている50社のうち、ビッグテックの製品またはビッグテックに買収された企業の製品は、Bard(Google)、Poe(Quora)、QuillBot(Coursera)、Pixlr(123RF)、Clipchamp(Microsoft)の5社のみです。PitchBookによると、残りのリストメンバーの48%は完全に自営業者で、外部からの投資はありません。 これは、比較的少ない資本で大規模なAI製品を短期間で立ち上げることができることを示唆しています。 このリストに掲載されている企業の15%は、5,000万ドル以上を調達しています。 ベンチャー企業と自営業者の主な違いは何ですか? 技術スタック。 モデルのサイズによっては、独自のモデルを構築してトレーニングするのに数百万ドルの費用がかかる場合があります。リストの上位50社は、次の3つのカテゴリに分類されます。 (2)既存モデルの微調整 (3)「GPTラッパー」などの既存のモデルにコンシューマーユーザーインターフェイスを作成します。 注目すべきは、上位10製品の半分が独自のモデルで構築されており、4分の1が微調整されており、「ラッパー」カテゴリにあるのは1社のみであることです。1位のChatGPT(OpenAIが113億3000万ドルを調達したことを考えると例外)を除いて、プロプライエタリモデル企業は平均9800万ドルを調達しています。 対照的に、オープンソースモデルを微調整した企業は2,000万ドルを調達し、「ラッパー」カテゴリーの企業は900万ドルを調達しました。### **2. 現在、ChatGPTははるかに進んでいます。 **ChatGPTは、トップ50リストへの月間総訪問数の60%を占めており、月間訪問数は1億6000万回、月間アクティブユーザー数は200万人(2023年6月時点)です。 これにより、ChatGPT は世界で 24 番目に訪問された Web サイトになります。 他の製品は、ChatGPTほど急速に成長していません。 CharacterAIは、ChatGPTの21%のサイズで、2位につけています。 CharacterAIは、特にモバイルで初期のプレーヤーの1つであり、Sensor Towerによると、CharacterAIのDAUはChatGPTに匹敵し、より高いリテンション率を持っています。最大級のジェネレーティブAI製品でさえ、主流の消費者向け製品と比べるとまだ比較的小さい。 ウェブサイトとアプリのトラフィックを合わせると、ChatGPTはReddit、LinkedIn、Twitchとほぼ同じサイズですが、それでも「巨人」(WhatsApp、YouTube、Facebookなど)には遠く及ばない。 ### **3、LLMアシスタント(ChatGPTなど)が支配的ですが、交際とクリエイティブツールは成長しています。 **汎用LLMチャットボットは、上位50リストの消費者トラフィック全体の68%を占めています。 このカテゴリには、ChatGPTに加えて、GoogleのBardとQuoraのPoeが含まれており、どちらもトップ5に入っています。 しかし、ここ数ヶ月の間に、AIコンパニオン(CharacterAIなど)とコンテンツ生成ツール(MidjourneyやElevenLabsなど)という2つのカテゴリーが登場し、大量に利用され始めています。 より広範なコンテンツ生成カテゴリでは、画像生成がトラフィックの41%を占め、次いでプロ仕様のライティングツールが26%、ビデオ生成が8%となっています。 言及する価値のある別のカテゴリは、モデルハブです。 このリストには2つしかありませんが、Civitai(画像用)とHugging Faceはどちらもトップ10に入っています。 これは、消費者がローカルで実行されるモデルをダウンロードするためにこれらのサイトにアクセスすることが多いため、カウントされたネットワークトラフィックが実際の使用量よりも少ない場合があるため、特に印象的です。### **4. 初期の「勝者」が出現しましたが、ほとんどの製品カテゴリーにはまだチャンスがあります。 **起業家にとって朗報なのは、ジェネレーティブAIへの関心が高まっているにもかかわらず、多くのカテゴリーで「ブロックバスター」企業はまだ存在しないことだ。下のグラフは、各カテゴリの1位と2位のトラフィックの差を示しています。 コンパニオンシップのカテゴリーなど、いくつかの例外はありますが、ほとんどのカテゴリーでは、その差は2倍未満であり、トップ企業は最も近い競合他社の2倍(またはそれ以下)のトラフィックしか獲得していないことを意味します。 リストに掲載された企業は、過去6か月間で月平均50%の成長を遂げており、このギャップは克服できないものではありません。 また、地方分権化の明確な傾向にも気づき始めています。 特定のユースケースやワークフローに特化した製品は、より汎用性の高いツールとともに成長しており、企業としても成功する兆しを見せています。画像生成のカテゴリーでは、Midjourney(ミッドジャーニー)が優勢ですが、Leonardo(ゲームアセットを専門とする)のような企業も印象的な数の訪問者を獲得しています。 下のグラフは、Leonardoの月間ユニークビジター数とMidjourneyのDiscordサーバーメンバーシップを比較したものです。 規模は異なりますが、LeonardoはMidjourneyが成長を続ける中でも、何百万人ものユーザーにリーチすることができました。 ### **5、トップ製品の顧客の獲得は完全に有機的な成長であり、消費者は喜んで支払います! **過去 5 年間で、多くのコンシューマー向けアプリが顧客獲得ゲームに陥ってきました。 プラットフォームの移行(PCからモバイルなど)がないため、新製品への関心を高めることは困難です。 顧客獲得コストも上昇しており、ほとんどの消費財メーカーは、顧客生涯価値や顧客獲得コストなどの指標を検討する必要があります。ジェネレーティブAIはゲームを変えました。 このリストに載っている企業のほとんどは広告を出していません(少なくとも、SimilarWebは広告を出しています)。 X、Reddit、Discord、電子メール、口コミ、お客様の声を通じて多くの無料トラフィックを獲得し、製品は急速に成長しています。下位四分位の製品のトラフィックのわずか2%が支払われます。 これに対し、a16zのベンチマークである150製品によると、AI企業以外の消費者向けサブスクリプションの有料トラフィックは70%を占めています。 そして、消費者はジェネレーティブAIに喜んでお金を払う。 リストに掲載されている企業の90%が収益を上げ始めており、そのほとんどすべてがサブスクリプションモデルを採用しています。 このリストにある製品の平均収益は、月額21ドル(月額プランのユーザーの場合)〜年間252ドルです。AIが登場する前に、人気のある消費者向けサブスクリプション製品(Calm、Headspace、Duolingoなど)のいずれかに加入していた人なら、それらのほとんどが年間70ドル以下で、月額平均10ドルの料金がかかることをご存知でしょう。 ジェネレーティブAIは、新たなレベルの価値を解き放ち、消費者の支払い意欲を高めます。### **6. アプリはジェネレーティブAIのプレミアプラットフォームになる。 **現在、ほとんどのコンシューマーグレードのAI製品は、アプリを主要なプラットフォームとしてではなく、ブラウザを主要なプラットフォームとして使用しています。 ChatGPT はアプリのリリースに 6 か月かかりました。ただし、注目に値する例外がいくつかあります。 画像生成カテゴリでは、サードパーティのAPIのおかげで、アプリを起動するためのしきい値は比較的低くなっています。 LensaやWOMBOなどの製品は急激な成長を遂げ、同様に深刻な衰退を経験しています。なぜ、アプリ上に構築するAI企業が増えないのか? ブラウザは、最も幅広い消費者層にリーチするための自然な出発点です。 多くのAI企業は小規模なチームを持っており、Web、iOS、Androidに焦点とリソースを分散させたくありません。 その結果、現在アプリを持っているのは15社のみで、そのほとんどがアプリからの月間総トラフィックの10%未満を占めています。 注目に値する例外は、プロのデザインスタジオであるPhotoRoom(トラフィックの推定88%がアプリから)、コンパニオンのCharacterAI(トラフィックの46%がアプリから)、音声合成製品のSpeechify(トラフィックの20%がアプリから)の3つです。 これらの企業のアプリに対するユーザーエンゲージメント(訪問者あたりのセッション数に基づく)は、Webサイトよりも高くなっています。 消費者がデスクトップよりもモバイルで1日平均36分多く費やしていることを考えると(4.1時間対3.5時間)、テクノロジーが成熟するにつれて、モバイルファーストの生成AI製品が登場すると予測しています。

a16zのローンチ:消費者によるジェネレーティブAIの利用状況の分析

著者:ペニー、36Krの翻訳チーム

編集部注:ChatGPTの登場は新しい時代の方向性につながり、1年も経たないうちに生成AIが至る所で開花し、a16zは調査研究によって世界の生成AI製品トップ50のリストを発表し、リストに載っている企業を明らかにし、現在の業界の分析を公開しました。 この記事は編集からのものです。

ChatGPTはローンチから9か月が経ち、7か月前にはコンシューマー向けアプリとして初めて100万人を獲得し、生成人工知能(GenAI)の新時代の到来を告げました。

ChatGPTを超えて、消費者は生成AI製品とどのように対話しますか? 巨人はどの地域で支配していますか? どのような新しい企業が台頭していますか? 次の「大勝利者」は誰でしょうか?

これらの疑問に答えるために、シミラーウェブのトラフィックデータ(2023年6月現在)を調べ、月間訪問数で生成AIプロダクトのトップ50をランク付けしました。 また、これらの製品の成長動向を分析し、成長の源泉を特定しました。

ウェブサイトのトラフィックとアプリのトラフィックに基づいて企業をフィルタリングしたのは、今日のほとんどの消費者向けジェネレーティブAI製品がウェブサイトに焦点を当てているためです(詳細は後述します)。 このリストに掲載されている企業については、アプリをお持ちの場合は、2023年6月時点のSensor Towerのデータも集計してランキングを決定しています。 したがって、このランキングは、製品カテゴリの傾向を特定して理解するのに役立つように設計されており、すべての消費者向けAIプラットフォームの包括的なランキングを意図したものではありません。 **

ここでは、私たちが観察した上位6つのポイントをご紹介します。

**1、主要な製品の大部分はジェネレーティブAIに基づいています。 **

ChatGPTと同様に、リストにある製品のほとんどは1年未満であり、Webサイトの80%は新しいものです。 現在、多くの大手企業が既存の製品にAIを取り入れていますが、消費者体験はまったく新しいものです。

リストに掲載されている50社のうち、ビッグテックの製品またはビッグテックに買収された企業の製品は、Bard(Google)、Poe(Quora)、QuillBot(Coursera)、Pixlr(123RF)、Clipchamp(Microsoft)の5社のみです。

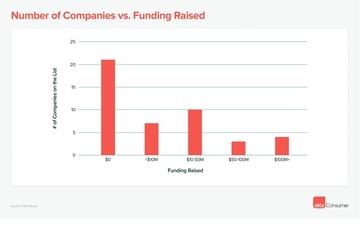

PitchBookによると、残りのリストメンバーの48%は完全に自営業者で、外部からの投資はありません。 これは、比較的少ない資本で大規模なAI製品を短期間で立ち上げることができることを示唆しています。 このリストに掲載されている企業の15%は、5,000万ドル以上を調達しています。

リストの上位50社は、次の3つのカテゴリに分類されます。 (2)既存モデルの微調整 (3)「GPTラッパー」などの既存のモデルにコンシューマーユーザーインターフェイスを作成します。 注目すべきは、上位10製品の半分が独自のモデルで構築されており、4分の1が微調整されており、「ラッパー」カテゴリにあるのは1社のみであることです。

1位のChatGPT(OpenAIが113億3000万ドルを調達したことを考えると例外)を除いて、プロプライエタリモデル企業は平均9800万ドルを調達しています。 対照的に、オープンソースモデルを微調整した企業は2,000万ドルを調達し、「ラッパー」カテゴリーの企業は900万ドルを調達しました。

**2. 現在、ChatGPTははるかに進んでいます。 **

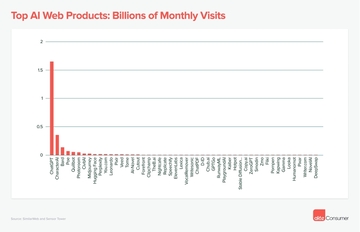

ChatGPTは、トップ50リストへの月間総訪問数の60%を占めており、月間訪問数は1億6000万回、月間アクティブユーザー数は200万人(2023年6月時点)です。 これにより、ChatGPT は世界で 24 番目に訪問された Web サイトになります。

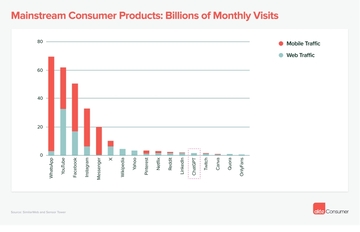

最大級のジェネレーティブAI製品でさえ、主流の消費者向け製品と比べるとまだ比較的小さい。 ウェブサイトとアプリのトラフィックを合わせると、ChatGPTはReddit、LinkedIn、Twitchとほぼ同じサイズですが、それでも「巨人」(WhatsApp、YouTube、Facebookなど)には遠く及ばない。

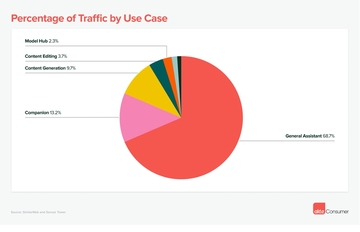

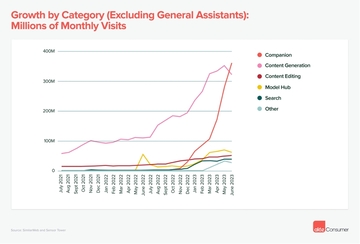

汎用LLMチャットボットは、上位50リストの消費者トラフィック全体の68%を占めています。 このカテゴリには、ChatGPTに加えて、GoogleのBardとQuoraのPoeが含まれており、どちらもトップ5に入っています。

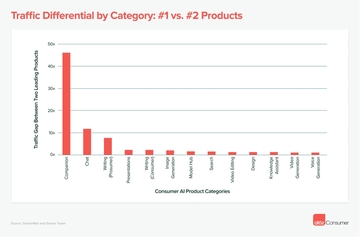

**4. 初期の「勝者」が出現しましたが、ほとんどの製品カテゴリーにはまだチャンスがあります。 **

起業家にとって朗報なのは、ジェネレーティブAIへの関心が高まっているにもかかわらず、多くのカテゴリーで「ブロックバスター」企業はまだ存在しないことだ。

下のグラフは、各カテゴリの1位と2位のトラフィックの差を示しています。 コンパニオンシップのカテゴリーなど、いくつかの例外はありますが、ほとんどのカテゴリーでは、その差は2倍未満であり、トップ企業は最も近い競合他社の2倍(またはそれ以下)のトラフィックしか獲得していないことを意味します。 リストに掲載された企業は、過去6か月間で月平均50%の成長を遂げており、このギャップは克服できないものではありません。

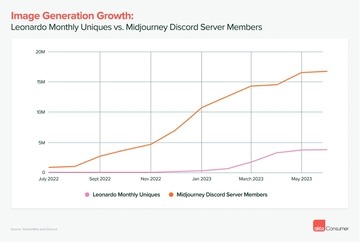

画像生成のカテゴリーでは、Midjourney(ミッドジャーニー)が優勢ですが、Leonardo(ゲームアセットを専門とする)のような企業も印象的な数の訪問者を獲得しています。 下のグラフは、Leonardoの月間ユニークビジター数とMidjourneyのDiscordサーバーメンバーシップを比較したものです。 規模は異なりますが、LeonardoはMidjourneyが成長を続ける中でも、何百万人ものユーザーにリーチすることができました。

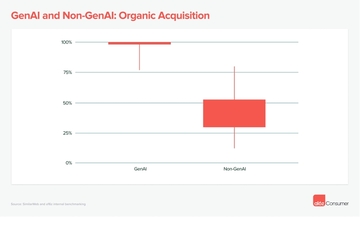

過去 5 年間で、多くのコンシューマー向けアプリが顧客獲得ゲームに陥ってきました。 プラットフォームの移行(PCからモバイルなど)がないため、新製品への関心を高めることは困難です。 顧客獲得コストも上昇しており、ほとんどの消費財メーカーは、顧客生涯価値や顧客獲得コストなどの指標を検討する必要があります。

ジェネレーティブAIはゲームを変えました。 このリストに載っている企業のほとんどは広告を出していません(少なくとも、SimilarWebは広告を出しています)。 X、Reddit、Discord、電子メール、口コミ、お客様の声を通じて多くの無料トラフィックを獲得し、製品は急速に成長しています。

下位四分位の製品のトラフィックのわずか2%が支払われます。 これに対し、a16zのベンチマークである150製品によると、AI企業以外の消費者向けサブスクリプションの有料トラフィックは70%を占めています。

AIが登場する前に、人気のある消費者向けサブスクリプション製品(Calm、Headspace、Duolingoなど)のいずれかに加入していた人なら、それらのほとんどが年間70ドル以下で、月額平均10ドルの料金がかかることをご存知でしょう。 ジェネレーティブAIは、新たなレベルの価値を解き放ち、消費者の支払い意欲を高めます。

**6. アプリはジェネレーティブAIのプレミアプラットフォームになる。 **

現在、ほとんどのコンシューマーグレードのAI製品は、アプリを主要なプラットフォームとしてではなく、ブラウザを主要なプラットフォームとして使用しています。 ChatGPT はアプリのリリースに 6 か月かかりました。

ただし、注目に値する例外がいくつかあります。 画像生成カテゴリでは、サードパーティのAPIのおかげで、アプリを起動するためのしきい値は比較的低くなっています。 LensaやWOMBOなどの製品は急激な成長を遂げ、同様に深刻な衰退を経験しています。

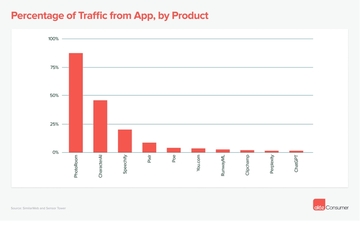

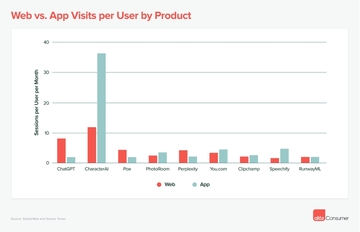

なぜ、アプリ上に構築するAI企業が増えないのか? ブラウザは、最も幅広い消費者層にリーチするための自然な出発点です。 多くのAI企業は小規模なチームを持っており、Web、iOS、Androidに焦点とリソースを分散させたくありません。 その結果、現在アプリを持っているのは15社のみで、そのほとんどがアプリからの月間総トラフィックの10%未満を占めています。