Wu Shuo é publicado como parceiro de conteúdo chinês do Hashrate Index

Resumo

Mais de dois anos se passaram desde a proibição da mineração de Bitcoin na China e a grande migração do poder computacional. A indústria de mineração de Bitcoin passou por mudanças indeléveis desde que o governo chinês conduziu a maior parte das operações da indústria no exterior.

Após este evento histórico, a lucratividade da mineração disparou. Os mineradores calcularam a "boa sorte" da mineração através deste curto "super ciclo de preço do hash" e, em seguida, experimentaram uma queda no preço do hash durante o mercado baixista em 2022. Período negro. O preço da moeda atingiu US$ 15.000 em novembro do ano passado, e alguns comentaristas de mineração especularam que o preço pode chegar a US$ 30.000 em meados de 2023. Mas o Bitcoin nasceu para destruir as expectativas das pessoas.

Agora que já se passaram dois anos desde a proibição da mineração, a indústria de mineração de Bitcoin amadureceu muito. Não há dúvida de que o negócio de mineração será discreto, tenaz e transitório em 2023, mas o "jogo de sombras" da mineração de Bitcoin acabou e o funcionamento interno da indústria de mineração de Bitcoin tornou-se mais transparente do que antes.

Hoje, as empresas mineiras públicas e privadas dominam o panorama mineiro. Especialmente na América do Norte, com o colapso dos negócios de mineração na China, a indústria de mineração de Bitcoin prosperou desde a sua gloriosa estreia. E o poder da computação continua a espalhar-se para novos centros mineiros fora dos Estados Unidos, incluindo a Rússia, o Médio Oriente, a América Latina e o Sudeste Asiático. A distribuição do poder computacional em escala global tornou-se mais equilibrada do que nunca.

As mineradoras estão aprendendo as lições do caos do mercado em 2022, à medida que a indústria amadurece desde seus primeiros dias de tropeços. Continuam a participar em práticas de gestão e financiamento de capital, e as empresas mineiras anteriormente falidas também se reorganizaram e emergiram com estratégias operacionais mais sólidas.

Para o mercado de mineração de Bitcoin, 2022 pode ser descrito como um ano chocante e lançou as bases para que participantes ativos ganhem uma posição segura este ano. Ainda é esperada mais volatilidade à medida que nos aproximamos e superamos a redução do Bitcoin pela metade em 2024. A energia barata é a chave deste jogo, e a aquisição de máquinas de mineração e a gestão de fundos são também dois pontos de especial preocupação para os mineiros.

Quaisquer medidas de redução de custos nestas áreas e noutras serão fundamentais para ultrapassar o período de redução para metade. Para alguns mineiros sortudos, isto pode ser conseguido através da negociação de tarifas de electricidade mais baixas, especialmente aquelas suficientemente grandes para participar em programas de resposta à procura de electricidade; outros só podem reduzir a frequência através de firmware Para reduzir a velocidade de funcionamento da máquina, reduzindo assim os custos de electricidade; alguns mineiros procuram instalações de hardware e custos logísticos mais baratos; alguns mineiros estão a reduzir custos através da reciclagem de calor residual; para as grandes empresas mineiras, a redução de custos administrativos é também o mais importante.

Nesse caso, a mineração de Bitcoin não é mais um jogo do tipo “conecte e ganhe dinheiro”. Em termos de redução de custos de capital e operacionais, os operadores com acesso à energia mais barata e/ou com estratégias eficazes de expansão e operação estarão mais aptos a sobreviver após o halving. Desde a proibição chinesa, o eixo da indústria de escavação mudou do Oriente para o Ocidente. É mais fácil do que nunca para os investidores norte-americanos entrarem na indústria, e novas atenções e capitais estão a fluir para este campo a um ritmo sem precedentes. No próximo ano, alguns dos investidores mais mundanos, especialmente os investidores de retalho com transações de garantia com MOQ baixo, poderão enfrentar dificuldades.

À medida que a indústria Bitcoin continua a crescer e a tornar-se mais estreitamente alinhada com as finanças institucionais, esperamos que a tendência de consolidação que começou em 2021 e acelerou em 2023 continue. Ao mesmo tempo, o poder computacional do Bitcoin nunca teve uma presença global tão ampla e espera-se que o poder computacional do Bitcoin continue a se espalhar pelo mundo.

Os mineiros norte-americanos precisam de se lembrar que não estão apenas a competir com os seus vizinhos, mas também com a indústria mineira em expansão no Médio Oriente, na China, na Rússia, na América Latina e noutros locais.

Cada região e contexto tem os seus prós e contras, e alguns mineiros com visão de futuro começaram a espalhar o seu hashrate por diferentes jurisdições, tendo as ligações e os recursos para o fazer.

No segundo trimestre de 2023, vimos muitas mineradoras aproveitando os baixos preços das plataformas de mineração para expansão futura. A recuperação e o espaço para respirar do Bitcoin após o aperto dos preços do hashrate em 2022 (com ajuda mais do que suficiente) dão aos mineradores a chance de respirar através do fundo dos preços do hashrate em 2022. Para os mineiros de médio e alto custo que não serão rentáveis durante a maior parte do período do quarto trimestre de 2022, a recuperação dos preços das moedas e a estabilidade dos preços do poder de computação são cruciais.

Agora que o segundo trimestre terminou, os preços do Bitcoin caíram, o poder de computação aumentou e os mineradores estão se preparando para a brutal quarta era do halving. Com base nas tendências do ano passado, as fusões e aquisições, consolidações e vendas comprimidas de ativos estão a acelerar em 2023, à medida que os mineiros mal posicionados procuram oportunidades de saída, enquanto os mineiros bem posicionados se posicionam favoravelmente para a expansão. Esperamos que o halving acelere essas tendências.

À medida que o período de trégua para os preços da energia computacional no segundo trimestre chega gradualmente ao fim, faltando menos de oito meses para o halving, o slogan dos mineiros é simples: sobreviver e preparar-se.

Poder computacional, dificuldade de mineração e preço do poder computacional

O crescimento do poder de computação desacelera e a dificuldade de mineração aumenta

2023 é um ano importante para o crescimento da taxa de hash do Bitcoin (embora não atenda às expectativas dos mineradores). O poder computacional em 2022 aumentará mais do que 2021 (o ano da proibição da mineração na China), e o crescimento do poder computacional em 2023 excederá 2022.

No entanto, no segundo trimestre, o crescimento do poder computacional abrandou, o que também mostra que o impacto secundário da "grande migração" do poder computacional está a emergir.

Pode-se ver que a alta concentração de poder computacional na América do Norte (45-50%) formou um novo impacto sazonal no poder computacional do Bitcoin: a onda de calor do verão sobrecarregou as redes elétricas nos Estados Unidos, forçando os mineradores a reduzir a escala de mineração, inibindo assim o poder da computação. Especificamente, o poder de computação médio de sete dias do Bitcoin aumentou 7,5% no segundo trimestre de 2023, o que foi muito menos do que o aumento de 35% no primeiro trimestre. Este crescimento lento deve-se em grande parte às temperaturas do verão que perturbam as operações em pontos críticos de mineração, como os Estados Unidos. Embora seja importante notar que o crescimento do hashrate deste verão não foi muito afetado em comparação com a onda de calor recorde do verão do ano passado.

Atualmente, o poder de computação do Bitcoin aumentou significativamente em 2023. Em 22 de julho de 2023, o poder de computação do Bitcoin aumentou 50% em comparação com o início do ano, de 255 EH/s para 380 EH/s.

Figura 1: Mudanças nas médias móveis de 7 e 30 dias do poder de computação do Bitcoin

À medida que o poder de computação do Bitcoin cresce, a dificuldade de mineração do Bitcoin aumentou 8,1% no segundo trimestre de 2023 e 52,5% no início do ano (em 22 de julho de 2023).

Figura 2: Visão geral das mudanças na dificuldade de mineração de Bitcoin

A dificuldade de mineração diminuiu 2,94% após atingir o máximo histórico de 53,91 T. No verão passado, os mineradores de Bitcoin ajustaram a dificuldade três vezes consecutivas enquanto uma onda de calor assolava os Estados Unidos e reduzia o poder de computação. Desde o início de 2023, os mineradores têm evitado em grande parte o calor escaldante, e a onda de calor não causou muitas perturbações no poder de computação. Mas à medida que avançamos para Agosto (o segundo mês mais quente da história dos EUA), poderemos ver mais ajustes de dificuldade negativos se o clima se tornar suficientemente extremo. Embora qualquer interrupção no poder computacional possa ser facilmente compensada pela expansão de outros locais de mineração ao redor do mundo.

Hashrate estagna após aumento

Lembre-se do que mencionamos em nosso relatório de final de ano de 2022 (se você é um mineiro, não precisa ser lembrado), o preço do poder de computação atingiu o fundo do poço no quarto trimestre do ano passado. Inverteu-se um pouco no primeiro trimestre, proporcionando algum alívio aos mineradores, e no segundo trimestre, os preços do hashrate diminuíram em meio à onda NFT (que exploramos mais detalhadamente na seção ordinal/inscrição), recuperação do preço do Bitcoin e hashrate lento. estabilizado sob a combinação de crescimento.

O preço médio do hashrate (em dólares americanos) durante o segundo trimestre foi de US$ 77/PH/dia, um aumento de 5% em relação à média de US$ 72/PH/dia no primeiro trimestre e um aumento de 30% em relação à média de US$ 59/PH/dia no quarto trimestre. O preço médio do poder de computação (baseado em moedas) do segundo trimestre foi de 0,00275 BTC/PH/dia, o que representou uma redução de 15% em relação à média do período do primeiro trimestre.

Figura 3: Lista de médias diárias e de 7 dias de preços de energia de computação sob o padrão USD

Em geral, o segundo trimestre pode ser descrito como uma grande refeição para mineradores com lucros escassos. Considerando que com um custo de eletricidade de US$ 0,07/KWh, o ponto de equilíbrio do minerador S 19 j Pro é de US$ 51,25/PH/dia, você pode imaginar quantos mineradores ficarão inquietos no final de 2022 (especialmente na América do Norte). ). O primeiro trimestre proporcionou um pequeno alívio desta compressão de margens e o segundo trimestre proporcionou um alívio adicional.

No entanto, à medida que a recuperação do Bitcoin estagnou e a dificuldade atingiu o máximo histórico em julho, a pressão voltou aos preços do hashrate. O preço atual do poder de computação sob o padrão USD é 72 USD/PH/dia, e o preço sob o padrão monetário é 0,00244 BTC/PH/dia.

Figura 4: Comparação da relação entre o preço do poder de computação do Bitcoin e a dificuldade de mineração Ordinal e Inscrição: Os mineiros param de "brigas internas" e se apaixonam por imagens no formato "jpeg"

2023 lembra aos mineradores de Bitcoin que as taxas de transação têm um enorme impacto em seus resultados financeiros, e eles podem agradecer em parte aos Bored Apes e aos Pepe jpegs por seu impacto.

Em 2022, as taxas de transação representaram 1,63% de todas as recompensas do bloco. Isso se compara às taxas de transação de 4,9% até o momento, 2,3% no primeiro trimestre de 2023 e 8,11% no terceiro trimestre de 2023. Esse impulso não vem de transações econômicas tradicionais, mas de novas formas de cunhar e negociar NFTs em Bitcoin.

Essas imagens digitais, vídeos, textos, arquivos de videogame (sim, realmente) chamados de inscrições podem ser dados arbitrários que os usuários de Bitcoin incluem nas transações de Bitcoin usando condições de transação específicas. Ao contrário de outros NFTs no Ethereum, Solana e outras cadeias, esses NFTs são, na verdade, carregados no blockchain. Para acompanhá-los, os colecionadores usam a teoria ordinal, o método matemático de ordenação dos números, para marcar cada transação com um único satoshi, que serve como uma “escritura” da inscrição. Numa base de primeiro a entrar, primeiro a sair, a teoria dos números ordinais pode rastrear cada satoshi desde o bloco de gênese.

Assim como as notas e moedas, os colecionadores também procurarão moedas raras com valor monetário, e a tendência das inscrições abriu um mercado para “moedas raras”.

Discussões como inscrições e teoria ordinal causaram discussões no círculo criptográfico, levando a uma explosão da atividade de transações em bloco no blockchain Bitcoin, de modo que as taxas de transação atingiram o nível mais alto desde outubro de 2020.

Figura 5: Uma lista dos graus raros de Bitcoin "Satoshi" Ordinal e inscrições fazem com que as taxas de transação atinjam um nível recorde

Casey Rodarmor introduziu pela primeira vez o conceito de números ordinais e inscrições em janeiro deste ano, embora ele e outros tenham começado a experimentar a tecnologia em dezembro.

A inscrição chamou a atenção dos círculos criptográficos em fevereiro, e os primeiros usuários correram para inscrever arte digital e diversos itens colecionáveis. Esta nova abordagem aos NFTs atraiu muitos comerciantes, colecionadores e criadores de NFT do ecossistema Ethereum, uma migração que acelerou o frenesi e o boom nas taxas de transação. Até o momento, existem mais de 19,6 milhões de inscrições na blockchain do Bitcoin.

O mês de fevereiro viu a aceitação de inscrições ordinais permitirem imediatamente que os mineradores dobrassem suas receitas de 2022 com taxas de transação. Em 2022, a participação média das recompensas em bloco provenientes das taxas de transação será de 1,63%; enquanto até agora, a participação média no primeiro trimestre é de 2,3%, a participação média no segundo trimestre é de 8,11% e a participação média ao longo do ano é de 4,9%.

Quando a mania das inscrições atingiu seu auge em maio, os mineradores estavam ganhando mais com taxas de transação do que com o subsídio de bloco, e mesmo blocos de 12,5 ou mais bitcoins em recompensas não eram incomuns, e foi exatamente o que aconteceu. o último período de redução pela metade.

Figura 6: Visão geral da proporção de taxas de transação nas recompensas de bloco e no número de transações Mudanças na capacidade do bloco sob o título de inscrições

As inscrições são controversas por vários motivos, sendo um dos principais o fato de se beneficiarem das concessões de dados do SegWit. Os dados de inscrição são armazenados na parte testemunha do bloco (introduzida com a atualização Segregated Witness (SegWit) de 2017). Os dados de testemunha custam menos para serem transmitidos por byte do que outros blocos de dados em transações normais, portanto, as transações de inscrição exigem menos custos de transação (satoshi) por byte de dados. Podemos ver o efeito final dos descontos do SegWit no gráfico abaixo, onde a diferença entre a contagem de transações e o tamanho do bloco de fevereiro a maio ilustra bem o impacto dos descontos de testemunhas na dinâmica das taxas de inscrição antecipada. Os blocos são preenchidos com dados inscritos (como imagens e texto), mas o número de transações (que aumentou) não aumentou a um ritmo alarmante.

Figura 7: Volume médio diário de transações por bloco unitário e tamanho médio diário do bloco

Figura 8: Visão geral das recompensas do bloco e do tamanho do bloco como proporção das taxas de transação

No segundo trimestre, os “tokens BRC-20” dominaram o mercado de inscrição, e o número de transações de inscrição e taxas de transação reais começaram a mostrar uma tendência ascendente. As inscrições originais estavam principalmente em JPG e outros formatos de imagem, mas as transações BRC-20 requerem menos espaço para testemunhas e mais espaço para campos de transação, incentivando um nível completamente diferente de atividade de transação.

Como mostra o gráfico abaixo, a atividade de transações acelerou em abril e atingiu o pico no início de maio.

Figura 9: Volume médio diário de transações de inscrições e seu volume total de transações

Lançado inicialmente em abril de 2023, o padrão de token BRC-20 finalmente trouxe o boom de cunhagem semelhante ao Ethereum para o reino das inscrições. Anteriormente, os criadores de inscrições cunhavam uma coleção inteira e depois leiloavam-na de maneira muito básica, sem receita, nos servidores Discord, Twitter e outros fóruns; ao contrário de outros tokens em outras redes como Ethereum e Solana. Ao contrário dos colecionáveis NFT populares em blockchains como Ethereum e Solana, os usuários podem cunhar seus próprios NFTs a partir de coleções ganhas em leilões, mas para colecionadores de gravuras, essa opção não existe.

O padrão BRC-20 muda isso. Agora, usando o campo OP_CODE do Bitcoin, os criadores de colecionáveis podem criar parâmetros de token com um fornecimento fixo. Após a transmissão do modelo, qualquer pessoa pode cunhar tokens da série de acordo com os parâmetros do token. Quando o BRC-20 se tornou popular em maio, um mecanismo de ordem de chegada encorajou os inscritos a licitar taxas para serem os primeiros a cunhar tokens da nova série. Essas transações de cunhagem também são transações OP_CODE, portanto, não ganham tanto quanto os descontos do SegWit porque o custo por byte é mais alto.

Figura 10: Exemplo BRC-20 OP_CODE

Este incentivo de cunhagem e as transações BRC-20 não se beneficiarão enormemente dos descontos do SegWit, resultando em um aumento nas taxas de transação em maio, conforme mostrado no gráfico abaixo. Também podemos observar que a atividade de cunhagem começou a se estabilizar em julho, após experimentar um aumento parabólico em maio.

Figura 11: (Inscrição) Taxas médias diárias de transação e suas taxas totais de transação

A primeira onda de mania de NFT da Ethereum veio na forma de CryptoKitties em 2017, mas foi somente na histórica corrida de touros em 2021 que os NFTs realmente começaram a ter um claro impacto cultural. Por exemplo, Eminem e Snoop Dogg interpretaram Boring Apes em uma performance virtual no MTV Video Music Awards (VMAs). O NFT começou a integrar-se na vida quotidiana das pessoas, para não falar do seu impacto no rendimento dos mineiros.

Esperamos que as inscrições ordinais tenham poder de continuação semelhante e criem ciclos periódicos de expansão e queda nas taxas de transação durante condições de alta do mercado, especialmente quando o interesse em Bitcoin e criptomoedas é alto.

Isso não quer dizer, entretanto, que os mineradores devam apostar no Inscription para manter intacto o preço de seu poder de computação. Acreditamos que os colecionáveis digitais capturaram a consciência cultural e espera-se que a tendência de inscrição aumente os ganhos dos mineiros no futuro, especialmente à medida que os desenvolvedores e empreendedores começam a experimentar novas aplicações usando blocos espaciais.

O preço das máquinas de mineração tende a ficar estável

Os preços das máquinas de mineração de Bitcoin estão em queda livre desde o fim do mercado altista em dezembro de 2021, mas no terceiro trimestre de 2023, os preços das máquinas de mineração parecem estar mostrando sinais de recuperação, pelo menos por enquanto.

Os preços ainda apresentam uma tendência geral de queda, mas os dados de mercado mostram sinais de que os preços das máquinas de mineração poderão se estabilizar em julho, especialmente para equipamentos de nova geração. Abaixo listamos as alterações trimestrais de preços de alguns modelos populares de máquinas de mineração (os dados vêm da plataforma de negociação de máquinas de mineração RFQ da Luxor).

· S 19 XP(-2,64% )· S 19 j Pro+ (2,07% )· M 30 S++ 112 TH/s (-10,34% )· S 19 Pro 110 TH/s (-15,63% )· S 19 j Pro 104 TH/s (-16,88% )· M 30 S 88 TH/s (-25% )

Pode-se ver claramente que os modelos de nova geração com baixo poder de computação, como o S 19 e o M 30 S, estão gradualmente caindo em desuso, enquanto o prêmio dos modelos de nova geração, como o S 19 XP, está aumentando (à medida que os mineradores procuram equipamentos mais eficientes). máquinas para fazer frente à redução da chegada do semestre).

Também pode ser visto no gráfico de mudanças nos preços das máquinas de mineração no segundo trimestre de 2022 abaixo que, embora o preço das máquinas de mineração Bitcoin tenha caído no segundo trimestre de 2022, ele começou a se recuperar em junho e julho, especialmente a próxima geração. modelos mencionados anteriormente.

Figura 12: Gráfico de preços de modelos populares

Notavelmente, vemos o S 19 j Pro+ mostrando valorização no final do trimestre e um prêmio por TH em relação a outros modelos da série S 19 j. O S 19 j Pro+ acaba de chegar e, como toda máquina nova que chega ao mercado, o preço é mais baixo no momento em que os mineradores estão fazendo pedidos futuros e não têm ideia do desempenho da máquina. À medida que os mineiros observaram gradualmente o S 19 j Pro+ em ação e as negociações passaram do mercado de futuros para o mercado à vista, os preços das máquinas recuperaram à medida que a incerteza diminuía e os modelos se tornavam mais transparentes. Também vimos essa dinâmica de preços com o S 19 XP, lançado no verão passado.

Notavelmente, dispositivos de nova geração como o S 19 j Pro, S 19 Pro e M 30 S++ são atualmente muito comercializados. Para a maioria das operadoras, os modelos mais antigos dessas séries, como o S 19 normal e o M 30 S, estão começando a se tornar menos populares, como pode ser visto na queda de preço do M 30 S no gráfico acima (em 2022 em novembro deste ano, quando o preço do poder de computação caiu para o nível mais baixo de todos os tempos, você pode ver que o valor do M 30 S caiu drasticamente).

Para mineradores cujos custos de operação de mineração são iguais ou superiores ao preço médio da eletricidade (por exemplo, US$ 0,075/KWh), não vale a pena investir em qualquer modelo com um valor de eficiência inferior a 34 J/TH (a menos que o Bitcoin esteja nos próximos 12 anos). não apostaremos nesta situação, que será analisada mais detalhadamente na parte do ciclo de retorno das máquinas de mineração neste relatório). Com o Bitcoin caindo pela metade em 2024 e uma série de novas máquinas sendo lançadas em 2023 e 2024, as máquinas da próxima geração de ontem serão as máquinas mesozóicas de amanhã. No entanto, dependendo do preço por TH, investir em máquinas mesozóicas e de nova geração pode ser uma boa estratégia para duplicar os lucros, desde que 2024/2025 seja um mercado altista. Assim como no ano passado, quando os mineradores compraram S 9 por centavos e os venderam a US$ 50/TH no topo do mercado altista de 2021.

Ascensão Premium S19XP

À medida que os mineradores expandem suas operações de mineração em preparação para o halving do Bitcoin em 2024, os preços do hashrate e do Bitcoin não são os únicos fatores que os mineradores consideram ao avaliar o hardware de mineração. Bitmain e MicroBT lançaram vários novos modelos em 2023 e, como todo novo hardware, os mineradores não têm certeza sobre seu desempenho. Como carro-chefe da máquina de mineração de próxima geração da Bitmain, o Antminer S 19 Conforme relatado pelo Mining Memo da Compass), os mineradores geralmente a consideram uma máquina estável.

À medida que o período de redução pela metade se aproxima, as mineradoras estão priorizando máquinas com vantagens em eficiência e poder computacional. Conseqüentemente, o prêmio de hardware de última geração como Antminer S 19 XP, Whatmsiner M 50 S++ está aumentando em comparação com seus dispositivos mais antigos.

Figura 13: Comparação de preço premium entre S19XP e outros modelos

Como mostra o gráfico acima, o prémio do S 19 XP atingiu o seu ponto mais baixo no segundo trimestre, mas tem apresentado uma tendência ascendente desde junho. No terceiro trimestre, o prêmio do S 19 XP está se aproximando dos máximos observados no final do ano passado, quando o Bitcoin custava entre US$ 15.000 e US$ 16.000, com todos os analistas pedindo um corte de preço. Com o Bitcoin se recuperando rapidamente no segundo trimestre e as taxas de transação aumentando sob o boom de inscrições, os preços do hashrate estão subindo, e o prêmio relativamente baixo do último trimestre foi uma reação à melhoria da dinâmica do mercado. Quando o custo marginal da mineração melhora, os mineradores não precisam substituir urgentemente hardware eficiente, então o prêmio XP também cai. Agora, o preço do poder de computação regressou a um nível incerto, especialmente 9 meses antes do halving, e os mineiros estão cada vez mais inclinados a referir-se à economia mineira após o halving, fazendo com que o prémio suba novamente.

Também notamos um preço premium mais alto para a série M 50 S em comparação com o Antminer S 19 XP. Especulamos que há duas razões para esse prêmio: 1) a Bitmain produz mais máquinas que a MicroBT e, portanto, pode obter melhores preços do fabricante do chip, e 2) a Whatsminer está se tornando um concorrente sério da Antminer.

Enquanto os mineiros se preparam para o halving, o modelo da próxima geração é a sua primeira escolha. Seu prêmio também aumentou de forma constante ao longo do ano.

Novos modelos e modelos refrigerados a água e a óleo

Falando em novos equipamentos, aqui estão alguns dos novos modelos de plataformas de mineração lançados no último trimestre.

· S 19 j XP(151 TH/s) - 21,5 J/TH

· S 19 k Pro(136 TH/s) - 24 J/TH· M 50 S++(150 TH/s) - 22 J/TH· M 56 S++(imersão 230 TH/s) - 22 J/TH· M 53 S++(Hydro 320 TH/s) - 22 J/TH

Estamos começando a notar cada vez mais plataformas de mineração resfriadas a água e a óleo começando a aparecer, especialmente à medida que a redução pela metade se aproxima e os fabricantes expandem suas ofertas para esses tipos de mineradores. Em condições normais, essas máquinas podem fornecer aos mineiros o dobro do poder de computação com a mesma entrada de energia e, quando estão com overclock, podem fornecer ainda mais poder de computação.

No entanto, este resultado acarreta custos: maiores despesas de capital, mais hardware e mais custos de manutenção.

Resfriamento hidráulico: O resfriamento hidráulico, também conhecido como resfriamento líquido, utiliza tecnologia de resfriamento de água de placa fria e usa água deionizada como meio de transferência de calor. Ao contrário do resfriamento por imersão, o resfriamento hidrônico normalmente usa um sistema de circuito fechado no qual a água circula através de trocadores de calor sem tocar nos componentes elétricos. Este método permite uma transferência de calor eficiente devido à maior capacidade térmica da água do que do ar e do óleo. O resfriamento hidrônico oferece vantagens como maior eficiência de resfriamento, escalabilidade, flexibilidade e custos operacionais mais baixos em comparação com soluções resfriadas a ar.

Resfriamento por imersão: O resfriamento por imersão mergulha componentes eletrônicos (como chips de servidor ou minerador) em um líquido ou refrigerante não condutor. Este método de resfriamento coloca os componentes em contato direto com o líquido refrigerante, proporcionando melhor dissipação de calor. O resfriamento por imersão oferece muitas vantagens, incluindo maior eficiência de resfriamento, redução do estresse térmico, maior desempenho, maior vida útil do equipamento e menor espaço físico. Ao eliminar a necessidade de refrigeração a ar, a refrigeração por imersão permite implantações de maior densidade e reduz a poluição sonora em ambientes de computação.

Existem muitas semelhanças na infraestrutura suportada por sistemas de imersão e resfriamento hidrônico. Os principais componentes de um sistema de resfriamento por imersão incluem:

· Tanque de água

· Líquido refrigerante

· Bombear

· sistema de filtragem

· Trocador de calor

· Sistema de controle

· Unidade de Distribuição de Energia (PDU)

Os principais componentes de um sistema de resfriamento hidrônico incluem:

· Prateleira

· Líquido refrigerante

· Sistema de filtro de bomba

· Trocador de calor

· Sistema de controle

· Unidade de Distribuição de Energia (PDU)

A maior diferença é o líquido refrigerante utilizado no sistema de refrigeração (água ou óleo dielétrico ou fluido não condutor semelhante). O sistema de resfriamento hidráulico utiliza água deionizada especial como refrigerante. Manter a qualidade da água e minimizar os impactos ambientais são aspectos fundamentais das configurações de mineração hidráulica. Os mineradores empregam muitas técnicas e medidas para manter seus mineradores hidráulicos de Bitcoin sintonizados, como sistemas de filtragem para remoção de sedimentos e impurezas, testes regulares de qualidade da água, ajuste de pH, remoção de contaminantes por meio de tratamentos químicos e conformidade com fatores ambientais. A implementação de sistemas de reciclagem e reutilização de água pode ajudar a reduzir o consumo de água, e a conformidade com os regulamentos locais garante uma gestão adequada das descargas. Enquanto isso, a MicroBT recomenda o uso de água deionizada de primeira qualidade que esteja em conformidade com o padrão nacional GM/T 6682-2008.

Já em um sistema de resfriamento por imersão em líquido, o líquido deve ser não condutor, pois entra em contato direto com os componentes da mineradora. A escolha de um refrigerante depende de vários fatores, como propriedades dielétricas, condutividade térmica e compatibilidade com componentes eletrônicos. Os mineradores normalmente usam líquidos à base de fluorocarbono, como 3 M, Novec ou Galden, em sistemas de resfriamento por imersão porque não são condutores e têm alto ponto de ebulição. Esses refrigerantes permitem uma transferência de calor eficiente, garantindo ao mesmo tempo a segurança dos componentes submersos.

Espera-se que as minas resfriadas a óleo e a água continuem a gerar de forma constante o poder computacional total do Bitcoin nos próximos anos. Vimo-lo tornar-se o padrão nos mercados do Médio Oriente, como os Emirados Árabes Unidos, que estão a emergir e continuarão a ver enormes investimentos na indústria.

Novos modelos e chips de 3 nm chegando em 2024

Dizem que as máquinas de mineração de bitcoin de próxima geração da Bitmain, a série S 21, podem ser lançadas no próximo ano. O Antminer S 21 foi originalmente planejado para ser lançado em 2025, mas pode estar disponível para encomenda no próximo ano. Espera-se que a eficiência dessas máquinas seja de 14-15 J/TH, mas suas especificações exatas e poder computacional ainda não podem ser determinados. No momento, isso é apenas um boato, mas está claro que a Bitmain está trabalhando em uma nova série Antminer que é mais eficiente e poderosa que os modelos atuais.

Embora isso seja apenas especulação, achamos que esses dispositivos usarão chips de 3 nm, e é relatado que a MicroBT usou chips Samsung de 3 nm no modelo Whatsminer M 56 s++ refrigerado a óleo.

A situação do mercado de eletricidade é estável

Em 2023, o mercado da electricidade parece estar gradualmente a regressar ao normal, especialmente em muitos estados dos Estados Unidos, onde os preços da electricidade começaram a cair desde os máximos de 2022. Os mineradores de Bitcoin em todo o mundo podem agora finalmente “respirar aliviados”, à medida que os preços estão gradualmente voltando ao normal, e a indústria está agora prestando relativamente pouca atenção ao tema, pelo menos publicamente e em reportagens da mídia.

Embora a situação pareça melhor do que no ano passado, os mineiros ainda devem ser cautelosos para não pensarem que viram o fim da crise energética. Persistem desequilíbrios significativos no mercado energético mundial, o que provavelmente conduzirá novamente a preços mais elevados da electricidade, especialmente durante condições meteorológicas extremas.

Este capítulo discutirá as tendências do mercado de energia que podem ter um impacto positivo ou negativo no acesso dos mineiros à eletricidade barata. Com base em dados históricos e previsões futuras, também analisamos quais os preços da eletricidade que os mineiros precisarão para calcular o seu poder de computação após a redução para metade.

Preços do gás natural normalizam gradualmente

Na maioria dos mercados de electricidade modernos, o preço da electricidade é determinado pelo último teste decisivo da facilidade de despacho: o custo marginal de produção da fonte de energia, normalmente uma central eléctrica alimentada a gás natural. Dada a importância dos preços do gás natural para o mercado da electricidade, esta subsecção analisa a situação actual do mercado global do gás natural e apresenta os últimos desenvolvimentos no mercado internacional da electricidade para melhor compreender as tendências futuras.

Como pode ser visto no gráfico abaixo, no segundo semestre de 2022, os preços do gás natural na Europa e nos Estados Unidos atingiram máximos históricos. Como sempre, os preços da eletricidade subiram junto com ele, fazendo com que a parte não coberta da indústria global de mineração de Bitcoin sofresse sérios problemas. No final de 2022, a Compute North e a Core Scientific, dois dos maiores provedores de hospedagem para mineração de bitcoin da América do Norte, declararam falência, em parte devido ao aumento dos custos de eletricidade.

Figura 14: Comparação dos preços do gás natural na Europa e nos Estados Unidos

Felizmente, a natureza presenteou milagrosamente a Europa com o inverno mais ameno de que há registo. Isto resultou numa procura de gás significativamente menor, permitindo aos países europeus reabastecerem os seus stocks. Como resultado, o preço de referência europeu do gás natural (TTF holandês) caiu drasticamente e está agora no seu nível mais baixo ajustado à inflação desde setembro de 2020, em 25,96 dólares por MMBtu, o equivalente a ter caído desde o seu pico de 346 dólares por MMBtu em agosto de 2022. 93%.

O índice de referência do gás natural dos EUA (Henry Hub) também caiu, embora o declínio tenha sido menor do que na Europa. Atualmente, seu preço é de US$ 2,56 por MMBtu, uma queda de 73% em relação ao pico de agosto de 2022 de US$ 9,34 por MMBtu.

No entanto, os preços do gás natural deverão subir ligeiramente nos próximos meses, de acordo com a Administração de Informação de Energia dos EUA e o consenso do mercado. A Administração de Informação de Energia dos EUA prevê que os preços do Henry Center serão em média US$ 2,80 por MMBtu no segundo semestre deste ano, 10% acima do preço atual de US$ 2,56 por MMBtu. Esta previsão está em linha com o consenso do mercado, que de acordo com a curva de futuros no gráfico acima, espera que os preços do gás natural subam ligeiramente no próximo inverno, antes de caírem na primavera.

Os preços do gás natural são extremamente difíceis de prever

Portanto, os especialistas acreditam que os preços do gás natural permanecerão em níveis relativamente confortáveis nos próximos meses. Não temos motivos para nos opormos a este consenso. Contudo, resta sublinhar que, nesta era de condições de mercado voláteis, qualquer previsão dos preços da energia é acompanhada de incerteza. A previsão dos preços do gás e da eletricidade é mais complexa e imprevisível do que historicamente devido aos acontecimentos geopolíticos em curso e às questões estruturais do mercado energético na Europa.

Como tal, os mineiros devem preparar-se para o pior e, idealmente, cobrir os seus custos de entrada de electricidade durante os próximos meses e ano.

Preços da eletricidade nos EUA caem de níveis recordes

Os preços do gás e da electricidade estão correlacionados, pelo que a trajectória do gás é um guia comum para os preços da electricidade em todo o mundo. Nesta seção, nos aprofundamos nas previsões para os preços futuros da eletricidade industrial por estado dos EUA.

Como mostra o gráfico abaixo, os preços da eletricidade na maioria dos estados dos EUA caíram significativamente no ano passado.

Figura 15: Comparação dos preços médios da eletricidade industrial nos estados dos EUA no segundo trimestre de 2023 e no segundo trimestre de 2022

Em muitos estados, os preços mais baixos do gás natural ajudaram, e o verão de 2023 foi mais indulgente do que as altas temperaturas recordes do ano passado. Como mencionaremos mais tarde, as taxas de colocation diminuíram ou permaneceram estáveis em vários estados, dependendo dos preços da eletricidade.

Especulação sobre os futuros preços da eletricidade industrial pelos estados dos EUA

Com os partidos políticos divididos em todos os tópicos, desde a acção afirmativa até ao novo filme da Barbie, a política energética está fadada a ser apanhada no fogo cruzado das guerras culturais. Em geral (o Texas é uma exceção notável), os estados vermelhos dão prioridade aos combustíveis fósseis e às cargas de base de baterias nucleares, bem como à energia hidroelétrica (utilizando energias renováveis onde faz sentido). Entretanto, os estados azuis, nomeadamente a Califórnia e Nova Iorque, estão a colocar energias renováveis como a solar e a eólica em detrimento da energia nuclear e do gás natural.

Análise da situação de redução da produção de verão no Texas

O verão é a estação mais desafiadora para os mineradores de Bitcoin norte-americanos por dois motivos. Não só a procura de arrefecimento aumenta durante as altas temperaturas do Verão, como também os preços spot da energia tendem a aumentar porque toda a gente está a ligar os seus aparelhos de ar condicionado e o Verão é tipicamente uma altura de época alta e de actividade turística. Este aumento dos preços da electricidade obriga muitas vezes os mineiros a reduzir periodicamente as suas operações. Neste capítulo, analisamos como as altas temperaturas do verão impactam as operações de mineração no Texas.

Ainda assim, os verões foram relativamente amenos na maioria dos estados, embora as redes no Texas e na Califórnia tenham tido um desempenho inferior durante períodos de calor intenso e tempestades violentas.

Felizmente, o Texas escapou até agora ao pior da onda de calor recorde, pelo que, excepto em alguns períodos especiais de stress, os mineiros reduziram a produção menos do que o esperado.

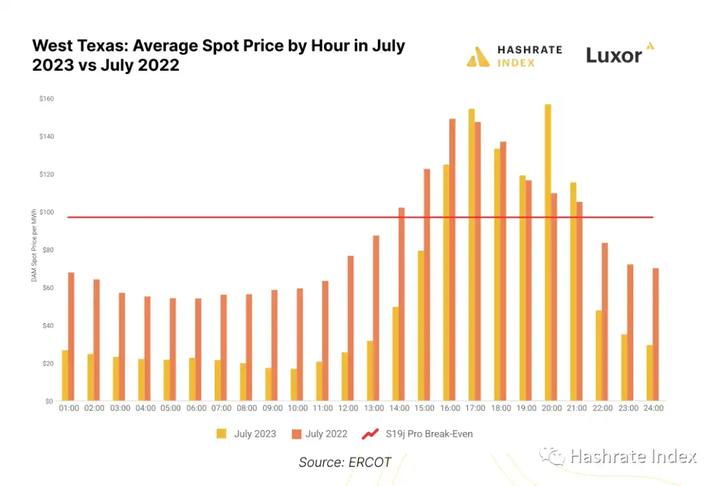

No Texas, assim como em outros mercados de energia, existem vários fatores que levam aos cortes de produção. Um factor comum é que os mineiros normalmente cortam a produção durante períodos de picos nos preços spot da electricidade. Como mostra o gráfico abaixo, os preços spot da eletricidade no mercado diário do oeste do Texas foram mais baixos em julho deste ano em comparação com o mesmo período do ano passado.

Figura 16: Comparação dos preços médios horários da eletricidade no Texas entre julho de 2023 e julho de 2022

Vemos que o preço médio entre meia-noite e meio-dia é muito inferior ao do verão passado. No entanto, os preços normalmente atingem o pico por volta das 17h, e o preço médio do pico neste verão é ligeiramente mais alto do que no verão de 2022.

Com os preços spot da eletricidade excedendo a linha vermelha da receita de mineração por MWh, a maior parte da mineração de Bitcoin no Texas reduzirá a carga, conforme mostrado. Como podemos ver, isso geralmente acontece durante as seis horas entre 15h e 21h. O corte de seis horas significa que a maioria dos mineradores de Bitcoin no Texas pode esperar atingir cerca de 75% de tempo de atividade durante julho.

Figura 17: Visão geral da proporção mensal do tempo online das máquinas da Riot em 2022

A redução significativa da Riot nas horas efetivas de operação no verão em suas minas nos fornece um estudo de caso real das reduções de produção da ERCOT. Como mostra o gráfico acima, o tempo de atividade esperado da Riot entre janeiro e abril é de aproximadamente 90%. À medida que as temperaturas e os preços da eletricidade aumentaram, o tempo de atividade esperado da gigante mineira do Texas caiu significativamente, operando a apenas 54% a 71% da capacidade de junho a setembro. Semelhante a muitos outros mineradores no Texas, a Riot pode reduzir significativamente suas contas efetivas de eletricidade, reduzindo a carga durante os horários de pico.

1. Diferentes formas de “redução de produção”

Mineiros e comentaristas falam frequentemente sobre “resposta à demanda” e “cortes de produção”, e acontece que a Riot foi compensada por isso, enquanto algumas outras grandes operadoras no Texas não o fizeram, então nem todos os “cortes de produção” são iguais.

A ERCOT oferece quatro tipos básicos de serviços de redução de produção. (Agradecimentos especiais a Evan Neel da ERCOT por fornecer informações para esta seção).

a. Redução da produção econômica: Este método depende do preço à vista no mercado do dia seguinte ou em tempo real. Para os mineiros que fazem cobertura através de CAE, os seus contratos têm quase sempre a opção de desistir da energia contratada e fazer com que o fornecedor de energia a venda no mercado à vista. Os mineradores então fazem um acordo financeiro com seus fornecedores de energia e recebem a diferença. Isto significa que, para alguns mineiros que optam pela cobertura, é do melhor interesse financeiro reduzir a produção quando os preços spot da electricidade estão elevados, mesmo que já estejam a explorar lucrativamente a um preço fixo. Cortaram a produção porque as oportunidades de arbitragem superaram os retornos da mineração. Os mineradores que não fazem hedge também operam dessa forma, mas sem arbitragem. Se os preços spot da energia subirem acima das receitas mineiras por MWh, a produção será reduzida. Reduzir significativamente os custos reais de eletricidade, evitando a faixa de preço mais cara (tempo).

b. Cenário de Pico Coincidente 4 (4 CP): Este programa de resposta à demanda busca alocar os custos de transmissão com base no consumo médio total durante os intervalos de pico de carga dos quatro meses de verão (janeiro a setembro). Ao evitar o consumo nesses intervalos, a carga pode economizar muito dinheiro no longo prazo. Normalmente, a maioria dos mineiros opera de forma conservadora durante o verão para evitar o consumo de energia durante um dos intervalos (geralmente do início da tarde à noite). Muitas das perdas de produção dos mineiros no verão podem ser atribuídas a isso.

c. Serviços auxiliares: Os serviços auxiliares são produtos confiáveis adquiridos de forma competitiva pela ERCOT no mercado diário. Por serem produtos de confiabilidade, servem como ferramenta para as operadoras programarem e equilibrarem a rede. Grandes cargas flexíveis (LFLs) elegíveis podem participar nesses mercados se houver recursos de carga não controlada registrados ou recursos de carga controlada registrados com relés de subfrequência instalados. Para LFLs com obrigações concedidas, eles receberão o preço de equilíbrio de mercado do produto e serão obrigados a manter limites específicos de consumo de MW durante um período de tempo que o contrato estipula que eles devem coordenar de forma flexível com suas cargas (se a rede precisar de energia, eles irão utilizá-lo; se não for necessário, os mineiros continuarão a minerar).

d. O ERCOT emite um alerta: No caso de uma escassez de energia (como a tempestade de inverno Elliott), alguns LFLs podem reduzir a produção quando o ERCOT emite um alerta. Este tipo de perda de rendimento é raro e geralmente ocorre no inverno, mas é quase impossível no verão.

2. O verão de 2023 será mais “humano” do que o esperado

Este verão foi mais ameno do que o esperado. Agosto e setembro também são meses historicamente quentes nos Estados Unidos, mas certamente menos quentes que julho. Agora que os meses mais quentes já ficaram para trás, a ameaça deste verão aos mineradores de Bitcoin no Texas e em outras partes dos Estados Unidos parece ter desaparecido.

Preços de hospedagem nos EUA e estabilidade do mercado de eletricidade

Em 2021, até mesmo mineradores de varejo nos Estados Unidos poderão negociar taxas de hospedagem com tudo incluído de US$ 0,07 por kWh. Mas estas condições de mercado favoráveis duraram pouco, uma vez que o aumento dos preços da electricidade forçou os co-organizadores e os anfitriões a aumentar os seus preços no terceiro e quarto trimestres de 2022.

De acordo com o Luxor Hosting Rate Index, em janeiro de 2023, a taxa média de hospedagem de varejo nos EUA atingiu um máximo histórico de US$ 0,081 por kWh, muito próximo do preço de equilíbrio da eletricidade do Antminer S 19 j Pro de US$ 0,082 por kWh na época. .Dólar). Felizmente para os mineradores, os preços da eletricidade esfriaram no primeiro trimestre de 2023, então as taxas de hospedagem caíram proporcionalmente. Os preços da eletricidade e as taxas de alojamento estão atualmente estáveis. A taxa média atual de hospedagem no varejo nos Estados Unidos é de US$ 0,077 por quilowatt-hora, o que é 6% menor do que no início do ano.

Figura 18: Preços médios de eletricidade gerenciada por estado nos Estados Unidos

Como mostra o gráfico acima, os provedores de colocation em Minnesota, Oregon, Wisconsin, Michigan, Oklahoma e Carolina do Sul estão cobrando atualmente US$ 0,075 por kWh ou menos. Idaho e Illinois são os “estados mais caros”, com US$ 0,095 e US$ 0,09 por quilowatt-hora.

Tenha em mente que nossas observações nesses estados são muito menores do que em estados mineiros maiores, como Texas ou Ohio. Como mostra a tabela abaixo, os estados com mais pontos de dados tendem a nos dar maiores lacunas entre pequenas taxas de MOQ e grandes taxas de MOQ porque o mercado de espaço em rack é mais forte.

De modo geral, as taxas de colocation aumentam ou diminuem com base nas mudanças nos preços da eletricidade em cada estado, com os estados com mais pontos de dados mostrando esta correlação de forma mais clara. Além disso, os fornecedores de colocation estão a aprender com a volatilidade do mercado eléctrico em 2022; os contratos estão a tornar-se mais flexíveis, de curto prazo e sujeitos a ajustes mensais, e os contratos de longo prazo de 2 a 5 anos estão a tornar-se cada vez mais raros. Os provedores de hospedagem estão cada vez mais assinando contratos “power-through” que lhes permitem repassar as alterações nos custos de eletricidade aos seus clientes; isso é especialmente comum na mineração de petróleo, onde os operadores entendem mais do que nunca sobre a economia dos preços da energia computacional, usando contratos equilibrados. mensal ou trimestralmente para enfrentar períodos de aumento dos preços do gás natural.

1. Taxa de eletricidade gerenciada pelo Canadá

Figura 19: Preços médios de eletricidade gerenciada nas províncias canadenses

As taxas de hospedagem no Canadá têm sido historicamente ligeiramente mais baixas do que nos EUA. O país é rico em energia hidroeléctrica, mas os novos mineiros lutam para entrar no mercado devido à falta de clareza regulamentar (ver a secção sobre o Canadá no final deste relatório sobre este assunto). As operadoras em Labrador oferecem serviço a uma taxa média de colocation de US$ 0,065 por kWh. Entretanto, New Brunswick e Saskatchewan foram as capitais provinciais mais caras, com uma média de 0,080 dólares por kWh.

2. Sobre hospedagem

Desde 2020, à medida que os preços do gás aumentaram, também aumentaram os preços nas estações de poços e nos operadores de gás retidos em geral. As medidas de conservação e os operadores de gás ociosos também estão cada vez mais inclinados para a economia de preços de hashrate e, conhecendo o mercado de mineração de Bitcoin, estão optando por uma participação nos lucros mais equilibrada; enquanto os mineradores costumavam obter 80/20 ou Considerando que um contrato de participação nos lucros de 70/30 , onde o operador de gás obteria 20-30% dos lucros da mineração (ou receitas em alguns casos), os mineiros estão agora a obter contratos de partilha 60/40 ou 50/50. Os sites de colocation ociosos estão aumentando as taxas de colocation à medida que mais gás é colocado online. Hospedar em uma instalação hidrelétrica oferece a melhor combinação de tempo de atividade e custo.

Os Estados Unidos e o Canadá oferecem os mercados de hospedagem mais líquidos e transparentes, por isso os preços são mais elevados em comparação com outros países. Os mineiros europeus também parecem estar dispostos a pagar um prémio para alojar as suas máquinas relativamente próximas do Norte da Europa, aumentando as taxas de alojamento a retalho na região para cerca de 0,09 dólares por kWh.

Normalmente, os mineradores que não estão dispostos a pagar um prêmio procurarão soluções de hospedagem fora da América do Norte, como o Paraguai ou a Rússia, onde as taxas de hospedagem são muito mais baixas. O Paraguai não viu nenhuma mudança significativa nas taxas de colocation nos últimos meses, com um preço médio de varejo de US$ 0,0625 por kWh.

De acordo com as observações da equipe de negócios da Luxor, as taxas de hospedagem na Rússia aumentaram ligeiramente e os preços da eletricidade para clientes de varejo são em média de US$ 0,055 por kWh. Ao longo do último ano, muitos mineiros europeus e norte-americanos retiraram-se da Rússia devido a sanções económicas e à guerra na Ucrânia. Este êxodo deixou um vácuo no espaço das prateleiras que foi rapidamente preenchido por mineiros da China, Cazaquistão, Irão, Rússia e alguns mineiros ocidentais que assumem riscos. Você pode ler mais sobre a mineração nesses países no Capítulo 5.

Então, o que acontecerá com os custos de hospedagem nos próximos meses? Vamos nos concentrar no maior mercado – os Estados Unidos. Como qualquer outro mercado, as taxas de hospedagem são determinadas pela oferta e pela demanda. Em 2022, a oferta diminui à medida que os preços da eletricidade disparam. Ao mesmo tempo, a procura de electricidade é forte, uma vez que muitos atrasos no investimento no sector mineiro são assumidos durante a corrida altista de 2021 e muitos mineiros ocidentais abandonam a Rússia. Esperamos que as taxas de hospedagem permaneçam estáveis no próximo trimestre. No entanto, os contratos de energia, especialmente para consumidores industriais, tornar-se-ão mais complexos. Para os operadores de electricidade, a resposta à procura, a redução e estratégias semelhantes de gestão de energia serão fundamentais para manter os custos operacionais baixos, especialmente antes e depois da redução para metade. Alguns contratos, como os de parques de mineração eólica ou solar, podem oferecer baixo tempo de atividade (10-16 horas) para contas de eletricidade mais baixas (US$ 0,03-4 por kWh); inversamente, hospedagem em instalações nucleares ou hidrelétricas, onde o tempo de atividade pode chegar a mais de 95 % e os custos podem ser ainda mais elevados (0,06-8 dólares por kWh).

Desde a proibição da mineração na China, os investidores varejistas em mineração tornaram-se cada vez mais interessados na mineração de Bitcoin na América do Norte. Normalmente, essas operações de mineração têm implantações menores (talvez de 1 a 10 mineradores), o que as impede de ter o mesmo poder de negociação para melhores taxas que os custodiantes ou as empresas de geração de energia. Portanto, todos os mineradores de varejo com custos combinados de hospedagem/energia iguais ou superiores a US$ 0,075 por kWh devem avaliar suas estratégias pós-halving.

3. Os Estados Unidos adicionarão 25,6 GW de capacidade em 2023

Esta seção abordará as tendências gerais na cadeia de fornecimento de eletricidade e apresentará alguns projetos de geração de eletricidade em grande escala relacionados à mineração de Bitcoin. Embora nos concentremos nos Estados Unidos, também mencionaremos alguns projetos em países emergentes de mineração, como os Emirados Árabes Unidos e a Finlândia.

Vamos começar observando as tendências na cadeia de fornecimento de eletricidade nos EUA. A grande tendência no fornecimento de eletricidade nos EUA nos últimos anos tem sido a substituição do carvão por gás natural para geração de carga de base, juntamente com a rápida expansão da capacidade eólica e solar. Esta tendência atinge o seu pico em 2023, tanto em termos de desativação de centrais a carvão como de entrada em funcionamento de centrais solares.

A energia solar será responsável por mais da metade do crescimento planejado no fornecimento de eletricidade nos Estados Unidos em 2023.

Figura 20: Aumento esperado na produção de vários componentes elétricos nos Estados Unidos em 2023

Conforme mostrado no gráfico acima, a EIA estima que em 2023, os desenvolvedores adicionarão 25,6 GW de energia solar, 8,2 GW de gás natural, 5,9 GW de energia eólica e 2,2 GW de energia nuclear. Enquanto isso, não veremos adições significativas de novas plantas em biomassa, geotérmica, hidrelétrica, petróleo ou carvão.

4. O mercado europeu de eletricidade irá flutuar devido à mineração de Bitcoins

Nos últimos anos, os mineiros têm migrado para os postos avançados nórdicos da Noruega, Suécia, Islândia e Finlândia, evitando ao mesmo tempo os países do sul da Europa, onde os custos de electricidade são significativamente mais elevados. Mas se os mercados de electricidade voltarem ao normal, a mineração poderá tornar-se viável noutros países europeus.

Como mostra a figura abaixo, os preços da electricidade na maioria dos países europeus caíram acentuadamente no ano passado, com os preços spot em França, Espanha e Alemanha a caírem mais de 50%.No entanto, os preços da electricidade nestes países ainda estão longe de serem "amigável". Por exemplo, o preço à vista atual na França é de US$ 100 por megawatt-hora, o que é quase o dobro da taxa de mineração mais alta do Bitcoin antes do halving.

Figura 21: Comparação dos preços médios da eletricidade na Europa durante o período do terceiro trimestre de 2022 e o período do terceiro trimestre de 2023

Ao mesmo tempo, os preços spot da eletricidade nas zonas de preços de eletricidade NO 4 e NO 3 mais ao norte da Noruega serão em média de US$ 26 e US$ 39 por kWh no segundo trimestre de 2023, muito abaixo do limite máximo da taxa de mineração de Bitcoin. Curiosamente, durante a crise energética europeia no segundo trimestre de 2022, os mineiros noruegueses nesta região de preços receberam preços ainda mais baixos, pagando apenas 13 dólares e 26 dólares por kWh no mercado à vista. No norte da Noruega, rico em água, os mineiros estão efetivamente protegidos dos caóticos mercados de eletricidade da Europa em 2022 devido às limitadas ligações de transmissão de alta tensão ao continente.

Pode-se observar que os mineiros da zona de preços mais a norte da Suécia também desfrutam de recursos hidroeléctricos relativamente baratos, como os da Noruega, a um preço de 46 dólares por kWh. Empresas suecas como a Hive Digital Technologies e a Prosperity Digital tiveram a sorte de escapar à crise energética devido a restrições nas linhas de transmissão.

A Noruega, a Suécia e a Islândia têm sido as potências mineiras europeias durante muitos anos, mas a Finlândia emergiu gradualmente como uma estrela em ascensão aos olhos do público. O país ligou recentemente o maior reator nuclear da Europa, que deverá produzir cerca de 55% da sua eletricidade. Este enorme investimento nuclear, juntamente com os preços da electricidade geralmente baixos, reduziu os preços da electricidade na Finlândia em 62% durante o ano passado, para uns relativamente competitivos 47 dólares por megawatt-hora. Devido a uma grande quantidade de capacidade ociosa e eletricidade barata, os regulamentos finlandeses não restringirão o desenvolvimento da indústria mineira.Com o tempo, a Finlândia pode ultrapassar a Noruega e tornar-se o maior país mineiro de bitcoin na Europa. Embora os preços da eletricidade noutros países europeus tenham caído significativamente, ainda são demasiado elevados em comparação para justificar melhor a sua viabilidade na indústria mineira de Bitcoin.

**5. É improvável que a Europa seja uma terra promissora para a mineração de Bitcoin, mas ainda temos esperança. **

É pouco provável que os preços da electricidade na Europa continuem a cair, mas os problemas de fornecimento de energia continuarão a ser enfrentados durante o próximo Inverno. Os contratos futuros de eletricidade da Alemanha para entrega em 2024 e 2025 custam 153 dólares e 161 dólares por MWh, um aumento considerável em relação ao preço à vista atual de 101 dólares por kWh.

Existem graves problemas estruturais nos mercados energéticos europeus, que poderão provocar um aumento dos preços da electricidade a qualquer momento. A Europa Continental tem investido muito pouco na geração de carga de base durante anos, criando um mercado de electricidade frágil que levou a oscilações violentas de preços.

Mesmo que a Europa tenha a sorte de viver outro Inverno invulgarmente ameno, estas profundas fissuras estruturais no sistema energético europeu não desaparecerão. Portanto, o risco de preços elevados da electricidade torna inviável o investimento em instalações mineiras à escala industrial na maior parte da Europa, a menos que os investidores consigam de alguma forma conseguir uma cobertura a longo prazo dos preços da electricidade, ou os preços caiam milagrosamente.

Figura 22: Previsão das perspectivas de desenvolvimento da energia eólica e solar na Europa

Mesmo assim, mineradores e produtores de energia podem aproveitar operações de mineração de Bitcoin em menor escala para resolver vários problemas energéticos. Por exemplo, num contexto de fortes investimentos em energia eólica e solar na Europa, o período de preços negativos da electricidade está a tornar-se cada vez mais longo, resultando em maiores flutuações nos preços da electricidade. Os mineradores de Bitcoin podem absorver o excesso de energia solar e eólica da rede. Para a energia eólica, os horários de produção são geralmente à noite e pela manhã, enquanto para a energia solar é de manhã cedo.

A indústria europeia de mineração de Bitcoin continuará concentrada em potências como Noruega, Suécia, Finlândia e Islândia.

O desempenho das ações das empresas de mineração listadas se recuperou

Não é exagero dizer que o segundo trimestre de 2023 é a “época da ressurreição” para as empresas mineiras cotadas.

As ações das empresas mineiras cotadas sofreram um colapso desastroso no final do ano passado, com os preços das ações a cair 90-99%. No entanto, no primeiro semestre de 2023, as ações destas empresas recuperaram, subindo até centenas de pontos percentuais (possivelmente). A recuperação das ações atingiu o pico em julho, mas desde então diminuiu.

Este relatório aborda apenas alguns pontos de dados e fornece comentários de alto nível sobre empresas mineiras cotadas. Como essas mineradoras divulgarão seus relatórios 10-Q para o segundo trimestre de 2023 em agosto, os dados do primeiro trimestre deste relatório logo ficarão desatualizados. Portanto, reemitiremos um relatório de ações em agosto.

Empresas de mineração listadas vendem mais bitcoins

Em 2023, as empresas mineiras cotadas continuarão a aumentar a sua produção de Bitcoin devido ao aumento da capacidade de produção, o que também fornecerá apoio para o próximo passo de expansão dos negócios e implantação de equipamentos mineiros de próxima geração. No início de 2022, os mineradores optaram por manter o Bitcoin e se recusaram a vender. À medida que as consequências da Terra Luna e da FTX atingiram o mercado de criptografia e impactaram os preços do hashrate, houve um declínio significativo no acúmulo de Bitcoin pelos mineradores listados. Num mercado em alta, estas empresas poderiam operar com uma combinação de dívida e financiamento de capital; mas em 2022, as suas ações valem apenas avaliações limitadas do mercado em alta e, à medida que o governo federal aumenta as taxas de juro, as opções de financiamento secam. À medida que a liquidez nestas duas fontes de financiamento diminui gradualmente, os mineiros são forçados a vender Bitcoin para satisfazer as suas necessidades operacionais, muitas vezes a preços inferiores a 30.000 dólares por moeda.

O gráfico abaixo mostra que as vendas atingiram o pico em junho do ano passado, quando o Bitcoin caiu pela primeira vez para US$ 16.000. A maioria das vendas em grande escala ocorreu a mineiros altamente endividados que contraíram empréstimos para equipamentos em grande escala no auge dos preços das máquinas de mineração, deixando-os com dívidas insustentáveis.

Figura 23: Status mensal de mineração e vendas de Bitcoin de empresas de mineração listadas

Em maio de 2023, as mineradoras listadas aumentaram significativamente a produção de Bitcoin. No entanto, a capacidade de produção caiu significativamente após junho. Em maio, os mineradores listados extraíram 6.079 bitcoins; mas em junho, mineraram apenas 4.859 bitcoins. Uma coisa é certa: o verão quente e a maior dificuldade da rede afetam a eficiência geral da mineração.

Figura 24: Visão geral da relação mineração/venda de Bitcoin

Os mineradores de Bitcoin venderam mais Bitcoins em média no primeiro trimestre de 2023 do que no segundo trimestre. Como você pode ver no gráfico acima, as maiores vendas de Bitcoin ocorrem durante períodos de queda significativa de preços. Quando o Bitcoin atinge os mínimos do mercado no final de 2022, a maioria dos mineradores listados está vendendo todas as suas participações em Bitcoin. Com a chegada da primavera, as empresas mineiras fizeram ajustes nos seus planos e a maioria começou a vender dois terços das suas ações de Bitcoin todos os meses para financiar as suas operações e desenvolvimento comercial.

Espera-se que os mineiros continuem a desenvolver estratégias de gestão financeira para evitar cometer os mesmos erros.

Custo marginal de produção das empresas de mineração listadas

Figura 25: Custo marginal de produção do Bitcoin

Derivamos o custo marginal de produção do minerador listado dividindo o custo da receita (excluindo encargos de depreciação) pelo número de bitcoins extraídos durante o período. O conjunto de dados é baseado no último relatório financeiro trimestral de cada empresa. De acordo com a actual economia mineira, a maioria das empresas mineiras cotadas ainda obterá receitas mineiras na ordem dos 15.000 a 20.000 dólares.

Como ponto-chave no cálculo dos custos marginais de produção, calculamos a capacidade mineira atual de uma empresa mineira através dos seus custos operacionais no primeiro trimestre. Por exemplo, a Marathon Digital e a Terawulf poderão ver o seu custo marginal de produção atingir os 10.000 dólares após a divulgação dos seus relatórios financeiros do segundo trimestre, e outras empresas mineiras também poderão ver os seus custos marginais aumentar ou diminuir. Planejamos continuar a refinar esta análise em relatórios futuros.

Expansão do poder computacional das empresas de mineração listadas

No primeiro semestre de 2023, a maioria das empresas de mineração de Bitcoin concluiu a expansão do poder computacional. A Iris Energy lidera com um crescimento de hash power de 254%, apesar de não ter cumprido as suas obrigações de reembolso de empréstimos de equipamentos no ano passado. A capacidade de computação da Marathon Digital aumentou 152% após a abertura de suas novas instalações em Dakota do Norte. Em março deste ano, a Terawulf aumentou sua capacidade de mineração em 80% após iniciar as operações em suas instalações em Lake Mariner. A Bitfarms recebeu uma licença de operação para seu data center na Argentina, usando todos os 50 MW de eletricidade para aumentar a capacidade de mineração em 70%. Greenidge resolveu o problema de empréstimo de equipamentos do ano passado e aumentou com sucesso sua capacidade de mineração em 127%, tornando-se um “azarão” em 2023.

Espera-se que o poder computacional dos gigantes da mineração listados continue a crescer significativamente. A Cleanspark implantou um grande número de instalações de mineração em julho, aumentando sua capacidade de computação de 6,7 EH/s para mais de 8,5 EH/s. Garden City da Marathon Digital iniciará operações em agosto e, com a expansão em Dakota do Norte, espera-se que sua capacidade total aumente em 21-23 EH/s. O poder de computação do Hut 8 será duplicado após a conclusão da transação com o Bitcoin dos EUA. Finalmente, há a Core Scientific, que está actualmente em reestruturação, e a sua expansão do poder computacional terá de esperar até sair da falência.

Figura 26: Lista de aumentos de poder computacional das principais empresas de mineração listadas de janeiro a julho de 2023. Não siga cegamente a tendência da IA

Esta indústria conhece bem o hype e o acompanhamento de tendências, por isso tem havido uma onda de hype sobre IA.

Com o surgimento do ChatGPT, Midjourney e outras ferramentas de IA, alguns mineradores estão ganhando entusiasmo ao elogiar sua capacidade de executar tarefas de computação e/ou IA de alto desempenho.

A computação de alto desempenho é usada como um termo abrangente para os recursos de qualquer data center. No entanto, quando os mineradores falam sobre computação de alto desempenho, eles estão se referindo especificamente à computação em nuvem, renderização de gráficos e tarefas similares de uso intensivo de computação. A Hut 8 gerou receitas de 4,5 milhões de dólares provenientes destes serviços no primeiro trimestre, enquanto o programa piloto da HIVE proporcionou à empresa receitas de 230.000 dólares.

Na verdade, um data center de IA poderia custar 10 ou até 20 vezes mais que uma fazenda de mineração de Bitcoin e poderia incorrer no dobro dos custos de eletricidade mais elevados (até US$ 0,15/kWh) para operar. Dispositivos de computação como as GPUs A 100 e H 100 da Nvidia podem custar dezenas de milhares de dólares cada. Além disso, esses data centers exigem mais infraestrutura de resfriamento e energia de reserva.

Figura 27: Custo de eletricidade do data center por megawatt

A Riot forneceu estimativas para sua próxima instalação em Corsicana, dizendo que o custo da eletricidade por megawatt chegará a US$ 832.000, com uma capacidade total de instalação de 400 MW e um custo total estimado de US$ 333 milhões. E o custo médio no Índice de Data Center de 2022 da Turner e Townsend é de apenas US$ 9,5 milhões por megawatt.

Figura 28: Comparação do custo de eletricidade por megawatt entre a Riot Corsicana e outros data centers na América do Norte

Exceto aquelas máquinas que podem fornecer serviços de renderização gráfica de GPU, nenhum minerador usará seus computadores para Chat-GPT. Portanto, quando você vir uma manchete ou um comunicado de imprensa sobre IA, não leve isso muito a sério; não é o que você pensa que é.

Lista de mineração de Bitcoin em vários países

Nesta seção, fornecemos uma visão geral do cenário de mineração de Bitcoin em países com atividades de mineração significativas ou dignas de nota. À medida que o resto do nosso relatório se aprofunda no mercado norte-americano, em vez de fornecer uma visão geral de alto nível da actividade mineira nos Estados Unidos e no Canadá, resumimos as recentes acções regulamentares que afectam a indústria.

EUA

No geral, o Bitcoin, a mineração de Bitcoin e as criptomoedas estão se tornando cada vez mais reais nos Estados Unidos em 2022 e 2023. Vemos isso particularmente na indústria de mineração de Bitcoin, especialmente quando se trata dos mercados de capitais tradicionais, bem como dos aspectos regulatórios da indústria. O segundo trimestre de 2023 registou alguns desenvolvimentos positivos em ambas as frentes.

Por exemplo, grande parte da pressão ESG acumulada durante o último mercado altista dissipou-se. As guerras culturais lançaram uma sombra sobre quase todos os tópicos sociais/económicos/políticos neste país, mas neste momento, nenhum dos lados tem políticas que prejudiquem seriamente a indústria a nível nacional.

Ainda assim, a atual administração e o Congresso estão tentando. A indústria ignorou algumas tentativas executivas e legislativas de impor impostos excessivos ou encargos regulatórios adicionais à indústria de mineração de bitcoin. Em particular, o imposto de Biden sobre os participantes no mercado de activos digitais, que aumentaria a carga fiscal sobre os mineiros de bitcoin para 30%, está actualmente suspenso após o acordo cada vez maior do teto da dívida do Congresso. Em vez disso, a Lei CHIPS desencadeou uma corrida entre os estados para encontrar terrenos adequados para abrigar fábricas de chips e centros de dados.

Como o imposto DAME está atualmente suspenso, não houve nada a relatar sobre os desenvolvimentos da indústria na mineração de bitcoin na reunião federal do último trimestre, mas há muitas ações a serem exploradas em nível estadual.

1. Leis Estaduais

Além do impacto que a regulamentação federal pode ter sobre os mineradores de Bitcoin, as regulamentações estaduais individuais também podem ter um impacto maior. A separação de poderes nos Estados Unidos garante que certas leis estaduais se sobrepõem às leis federais (a maconha é uma delas, e o exemplo extremo é que pode haver diferenças entre as leis estaduais e federais).

Em 2023, os estados historicamente conservadores do ponto de vista jurídico viram uma onda das chamadas leis de “direito à mineração” que proíbem a discriminação contra os mineiros, desde que cumpram as leis e regulamentos locais e estaduais. As leis são as primeiras no país a abordar a mineração de Bitcoin e a estabelecer diretrizes claras para regulamentação.

Outros estados introduziram legislação neutra a negativa neste trimestre e no passado, embora a maioria ainda não tenha se concretizado ou tenha fracassado.

2.Texas

Uma das peças legislativas mais preocupantes vem da meca da mineração dos EUA – o Texas.

Em 12 de abril, o Senado do Texas aprovou o projeto de lei 1.751. Apresentado em março por um grupo bipartidário de legisladores no Comitê de Comércio e Comércio do Senado do Texas, o projeto de lei limitaria, entre outras coisas, o grau de resposta à demanda que os mineradores de bitcoin do estado podem fornecer e os proibiria de usar certas isenções fiscais sobre a propriedade disponíveis para negócios em escala industrial. Os principais patrocinadores do projeto de lei muitas vezes obtêm dinheiro para a campanha através de empresas de energia que investem em usinas de pico. Uma usina de pico é um tipo de usina a gás natural que opera apenas durante períodos de pico de demanda. As fazendas de mineração de Bitcoin tornaram-se concorrentes das usinas de pico de energia devido à sua capacidade de fornecer cargas flexíveis à rede elétrica.As medidas acima serão um duro golpe para a indústria de mineração de Bitcoin no Texas.

O projeto aguarda votação na Câmara dos Deputados, onde muitos críticos e mineiros esperam que seja derrotado.

3.Arkansas

O Arkansas aprovou uma legislação que regulamenta a indústria de mineração de Bitcoin como parte da Lei do Centro de Dados do Arkansas de 2023. O projeto de lei, que se tornou o Projeto de Lei 851, oferece incentivos fiscais para data centers e, ao mesmo tempo, fornece orientação formal aos mineradores de Bitcoin para garantir que possam operar no estado em conformidade com os seguintes regulamentos:

a. Leis comerciais e tributárias estaduais

b. Regulamentações locais e estaduais de operação, segurança e poluição sonora

c. Quaisquer regulamentos ou tarifas para serviços de utilidade pública fornecidos por entidades públicas e pelo estado

d. Leis Trabalhistas Estaduais e Federais

A reação ao projeto de lei tem sido mista até agora, com alguns condados tentando se opor a ele.

4. Mississipi

Em Fevereiro deste ano, o Senado do Mississippi aprovou o SB 2603, o seu próprio tipo de “direitos mineiros”. Infelizmente, a Câmara dos Representantes do Mississippi votou contra esta medida em Abril.

5. Missouri

Em Março de 2023, a Câmara e o Senado do Missouri também aprovaram a lei de “direitos mineiros” do próprio estado, SB 692, mas o Governador Parson ainda não a aprovou. O projeto garantiria que as fazendas de mineração de Bitcoin fossem tratadas da mesma forma que os data centers tradicionais e proibiria qualquer legislação estadual e local contra a mineração em áreas residenciais ou industriais. Além disso, isenta as criptomoedas de impostos estaduais e locais. Se Parson aprovar o projeto, ele entrará em vigor em 28 de agosto deste ano.

6.Montana

Montana aprovou um projeto de lei de “direito à mineração” semelhante ao de Arkansas, estipulando que os mineradores de Bitcoin podem operar dentro do estado “sem discriminação ou exigências indevidas”. O governador Gianforte assinou o projeto em 2 de maio de 2023.

7.Óregon

Os legisladores do Oregon tentaram aprovar o House Bill 2816 no último trimestre, que imporia metas de emissões na mineração de Bitcoin e nos data centers. O projeto não foi aprovado no comitê em abril, depois que a Amazon planejou construir cinco novos data centers no estado.

8. Pensilvânia

O projeto de lei 1476 da Pensilvânia foi enviado à Câmara dos Deputados do estado em junho. O projeto de lei propõe uma moratória sobre o consumo de eletricidade na mineração de bitcoin e afirma que realizará um estudo sobre o impacto ambiental da mineração de bitcoin.

9. Estado de Washington

No último trimestre, o estado de Washington tomou medidas drásticas para regular a regulamentação de data centers e fazendas de mineração de Bitcoin. O governador Jay Inslee assinou o projeto de lei 1.416 do estado de Washington em 3 de maio de 2023. A lei estabelece limites de emissão para data centers e fazendas de mineração de Bitcoin, consistentes com as metas de energia verde do estado definidas até 2021.

Canadá

Semelhante aos Estados Unidos, o Canadá também tem um governo federal que regulamenta a mineração de Bitcoin principalmente em suas respectivas províncias. Antes da proibição da mineração na China, a nação dos cervos, bordos e discos de hóquei era a líder norte-americana na mineração de Bitcoin.

Em Novembro e Dezembro, algumas províncias canadianas impuseram uma moratória de 18 meses sobre novos contratos de energia mineira, no que parecia ser um esforço coordenado para impedir que os mineiros se expandissem nas regiões ricas em energia do Canadá. Os mineiros estão, portanto, a ter cada vez mais dificuldade em expandir ou entrar no mercado canadiano, para não mencionar o imposto federal sobre o carbono do Canadá, um dos mais elevados do mundo, com um preço de aproximadamente 30.000 dólares canadianos por megawatt.

Vale a pena notar que as importações de electricidade não são afectadas pelo imposto sobre o carbono, enquanto as empresas canadianas também exportam grandes quantidades de electricidade para os EUA, muito mais populosos (o Canadá tem 38,25 milhões de pessoas, os EUA têm 331,9 milhões de pessoas, mas têm uma capacidade instalada de (até 4 megawatts por 1.000 cidadãos, 19% superior aos 3,4 megawatts por 1.000 cidadãos dos Estados Unidos). Na maioria dos casos, as concessionárias canadenses ganham mais dinheiro vendendo eletricidade para cidades dos EUA do que vendendo eletricidade para consumidores locais de eletricidade, como mineradores de bitcoin.

Finalmente, as autoridades canadianas propuseram a implementação de um “imposto paralelo” que proibiria os mineiros de Bitcoin (e outros operadores de centros de dados) de receber créditos fiscais sobre vendas de factores de produção, como outras indústrias de exportação.

Se a proposta for aprovada, as empresas envolvidas no desenvolvimento de ativos digitais deixarão de ser elegíveis para créditos fiscais a montante para impostos sobre o valor acrescentado. Esta proposta sem precedentes criaria um imposto implícito que aumentaria o custo da mineração de Bitcoin em 5% a 15%, tornando o Canadá significativamente menos competitivo.

Em resposta, os mineradores canadenses formaram a Aliança Fiscal Justa para o Desenvolvimento Responsável de Ativos Digitais. Até agora, eles suspenderam com sucesso as alterações propostas e têm apelado às autoridades para que consultem para compreender a indústria, compreender o estado do desenvolvimento de ativos digitais e como promover uma indústria de mineração digital canadiana saudável através de tributação e regulamentação justas.

Além das coalizões acima, a Canadian Blockchain Alliance, um grupo recentemente formado por profissionais da indústria de criptomoedas, bitcoin e mineração, tem educado os legisladores e lutado contra os excessos políticos.

1.Alberta

Alberta é uma província de cowboys que muitas vezes contrariou a tendência ao tentar incluir mineradores de Bitcoin no mercado de eletricidade.

A província saturada de petróleo agiu para atrair mineradores de Bitcoin, uma tendência que outras províncias estão evitando. Além dos abundantes recursos petrolíferos, o mercado energético de Alberta tem relativamente pouca regulamentação em comparação com províncias socialistas como a Hydro-Quebec, e é um mercado livre.

Embora não exista legislação específica em vigor neste momento, o governo de Alberta disse que quer avançar com políticas que farão de Alberta uma "potência eléctrica moderna".

2. Colúmbia Britânica

O regulador de energia BC Hydro da Colúmbia Britânica impôs sua própria moratória de 18 meses aos contratos de energia de mineração de Bitcoin em dezembro. Na altura, disse ter recebido pedidos de contratos de energia de 1,4 GW de 21 mineiros, embora actualmente sirva apenas sete mineiros com uma carga total de 273 MW.

3.Quebeque

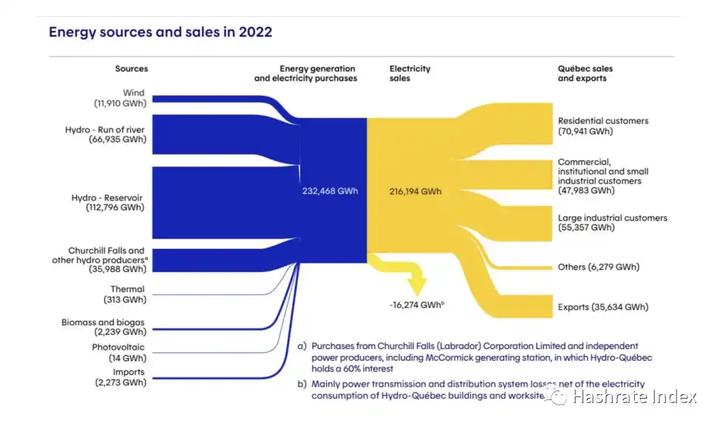

Em dezembro de 2022, a empresa de eletricidade de Quebec, Hydro-Quebec, cancelou aproximadamente 270 megawatts de contratos de energia anteriormente concedidos a empresas de mineração de Bitcoin. A agência de energia tem o hábito de implementar um mecanismo stop-and-go para novos contratos de mineração de Bitcoin, dificultando o estabelecimento de novas empresas de mineração de Bitcoin na região. Mesmo mineradores mais antigos, como a Bitfarms, que tinham contratos de energia anteriores semelhantes, deixaram a província quando a Hydro-Quebec se recusou a conceder novos acordos de compra de energia para os seus planos de expansão.

Devido à sua abundante energia hidrelétrica, Quebec tornou-se um dos primeiros centros de mineração. Em 2022, exportou 16,5% da eletricidade que produziu. De acordo com o relatório de 2022 da Agência Reguladora de Eletricidade, em 2022, a Hydro-Quebec vendeu 216,2 bilhões de quilowatts-hora de eletricidade, dos quais 35,6 bilhões de quilowatts-hora foram exportados, principalmente para grandes cidades do nordeste dos Estados Unidos, como Nova York, com uma média preço por quilowatt $ 0,082 por hora.

Figura 29: Fontes e vendas de eletricidade da Hydro-Quebec

4.Manitoba

Manitoba impôs uma moratória de 18 meses sobre novos projetos de mineração de bitcoin em dezembro de 2022.

5. Nova Brunsvique

New Brunswick implementou uma moratória sobre novos contratos de mineração em março de 2022.

6. Terra Nova e Labrador