O investimento e financiamento global em IA generativa é de 22 mil milhões de dólares, sendo os Estados Unidos responsáveis por 89%! A OpenAI contribui com mais de 60%, ocupando o primeiro lugar no mundo em investimento e financiamento de chips de IA na China, o dobro dos Estados Unidos.

Nos últimos anos, a inteligência artificial generativa (GenAI) tornou-se um tema quente.

Em particular, o surgimento da Difusão Estável e do ChatGPT mostra que as capacidades de criação e concepção do LLM em texto, áudio, imagens, etc. atingiram o mesmo nível ou até excederam em muito as dos humanos. As perspectivas de aplicação do LLM são muito amplas.

Da mesma forma, com o rápido crescimento da inteligência artificial generativa, enormes investimentos também foram canalizados para várias empresas start-up.

O investimento total nos últimos cinco anos ultrapassou os 22 mil milhões de dólares. Especialmente em 2023, o montante do investimento abriu uma lacuna clara em relação aos anos anteriores.

Os Estados Unidos lideram esta onda de inteligência artificial generativa, com 89% do investimento global destinado a startups americanas.

Parte da razão do domínio dos EUA é a ascensão da OpenAI. Desde o lançamento do ChatGPT, ele tem sido favorecido pelo capital de risco: VC investiu quase 12 bilhões de dólares americanos em OpenAI, desencadeando uma mania pela geração de IA.

Não só isso, a GenAI também causou um impacto considerável nos mercados vizinhos. O preço das ações da NVIDIA subiu mais de 100% no primeiro semestre de 2023 (a NVIDIA é líder em chips de inteligência artificial), enquanto empresas como a Chegg (tutoria educacional) caíram pelo menos 50% à medida que seus modelos de negócios foram interrompidos pela GenAI.

Histórico de investimentos da GenAI

As startups da GenAI têm um prêmio claro no financiamento inicial e da Série A. Desde 2018, a mediana do financiamento da Série A da GenAI tem sido o dobro de outras startups.

No entanto, uma análise do histórico de investimentos da GenAI revelará que os investimentos de capital de risco da GenAI são conduzidos por etapas.

Depois de 2016, o investimento inicial em startups generativas de inteligência artificial começou a crescer de forma constante, acelerou em 2020 e explodiu em 2023.

O financiamento da GenAI na fase de ruptura cresceu 5x de 2020 a 2022, mas desacelerou ligeiramente nos últimos trimestres.

O financiamento da fase final aumenta em 2023, ultrapassando os 12 mil milhões de dólares. Entre eles, o financiamento de 10 mil milhões de dólares da OpenAIde e várias outras grandes rondas de financiamento estão muito à frente.

Segmentos-chave

Sendo uma indústria relativamente nova, a maior parte do financiamento de capital de risco até à data foi angariada por pessoas mais próximas do LLM.

Os fabricantes de modelos representaram mais de 60% do financiamento da GenAI, seguidos por aplicações e infraestruturas.

Em termos de financiamento para empresas GenAI, o criador de modelos OpenAI lidera, mas Anthropic, Adept AI, Inflection AI, Aleph Alpha e alguns outros também levantaram financiamento significativo.

Isto também é consistente com o nosso bom senso: os custos de treinamento e implantação dos modelos LLM exigem um grande investimento.

Ao mesmo tempo, estão a começar a surgir criadores de modelos em campos verticais, como Hippocratic.ai, que recebeu 50 milhões de dólares em financiamento inicial para o seu projecto LLM centrado na saúde.

As indústrias que desenvolvem especificamente LLMs incluem saúde, fintech e tecnologia jurídica.

As aplicações são a segunda maior área de financiamento depois da fabricação de modelos.

Os aplicativos relacionados abrangem todos os tipos de mídia, como texto, imagens, vídeo, voz/áudio/música, código e ativos 3D.

Mas a maioria das aplicações gira em torno de texto, como copywriting, assistentes/chatbots de relacionamento com o cliente e conhecimento e pesquisa.

As aplicações são divididas entre aquelas baseadas em modelos proprietários e aquelas baseadas em modelos de terceiros. ,

A maioria dos aplicativos é construída em modelos de terceiros, como Jasper e Typeface.

Mas várias startups estão construindo aplicativos baseados em seus modelos proprietários GenAI

Os exemplos incluem Character.ai, Runaway e De.

Construir um aplicativo baseado em um modelo proprietário GenAI evita a concorrência porque o aplicativo provavelmente usará dados coletados e interação do usuário para ajustar o modelo proprietário.

Outros aplicativos podem construir modelos multicamadas baseados em modelos de terceiros para ajuste fino.

Em termos de infraestrutura, devido ao aumento substancial na utilização da GenAI, há uma necessidade de aumentar simultaneamente o investimento em infraestrutura dedicada, desde a engenharia imediata até aos MLops (formação, implementação, otimização e monitorização) até aos dados e à incorporação.

Algumas dessas soluções foram adicionadas como complementos a produtos MLops anteriores, como Scale AI.

Outros são inteiramente projetados para atender às necessidades nativas do GenAI, como o Vector Database, que, liderado por Pinecone e Weaviate, arrecadou US$ 177 milhões em 2023, estabelecendo um recorde.

Outras informações de investimento GenAI relacionadas

Principais investidores globais

Muitos dos principais investidores têm construído ativamente os seus próprios portfólios de IA da próxima geração.

Andreessen Horowitz e Sequoia estão investindo quase 50% mais em inteligência artificial de próxima geração do que qualquer outra empresa.

Ycombinator é o acelerador mais ativo para startups GenAI, tendo apoiado mais de 100 startups, incluindo OpenAI, Jasper e Replit.

Países líderes em capital de risco GenAI global

Globalmente, o país com mais financiamento para IA generativa são os Estados Unidos, que está muito à frente de todos os outros países.

Israel e Canadá vêm em seguida, seguidos de perto pelo Reino Unido, Alemanha, Holanda e Suécia.

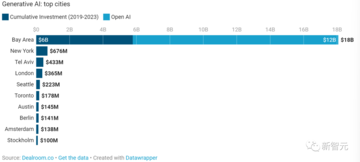

Cidades populares

A Bay Area tem sido um importante centro de IA generativa, atraindo mais de 18 mil milhões de dólares em financiamento em menos de 4 anos.

Mesmo sem os 12,3 mil milhões de dólares em financiamento trazidos pela OpenAI, a Bay Area ainda atraiu oito vezes mais financiamento do que a segunda região, Nova Iorque.

Tel Aviv (AI21) e Londres (Stability.ai) seguem como os dois principais centros globais fora dos Estados Unidos.

** **

Chip de inteligência artificial: a espinha dorsal da GenAI

A onda GenAI também é acompanhada pela crescente demanda por chips e processadores de IA para treinamento em larga escala e implantação de LLM.

Isso fez com que o preço das ações da Nvidia subisse mais de 100% no primeiro semestre de 2023.

No entanto, até a Nvidia está dois a três meses atrasada na execução de novos pedidos de chips para servidores em nuvem.

Os custos de treinamento e a disponibilidade de capacidade computacional estão se tornando restrições para startups e empresas que desejam treinar e implantar LLM.

O financiamento global de chips de inteligência artificial começou a aumentar em volume de 2017 a 2018 e atingirá seu pico em 2021-2022.

No entanto, se você filtrar as “megarounds”, 2022 será o ano mais ativo de todos os tempos em número de rodadas de financiamento.

Além disso, a China sempre foi uma região líder no investimento em chips de inteligência artificial, e o financiamento dos chips de IA chineses é mais do dobro do dos Estados Unidos.

Referências:

Ver original

Esta página pode conter conteúdos de terceiros, que são fornecidos apenas para fins informativos (sem representações/garantias) e não devem ser considerados como uma aprovação dos seus pontos de vista pela Gate, nem como aconselhamento financeiro ou profissional. Consulte a Declaração de exoneração de responsabilidade para obter mais informações.

O investimento e financiamento global em IA generativa é de 22 mil milhões de dólares, sendo os Estados Unidos responsáveis por 89%! A OpenAI contribui com mais de 60%, ocupando o primeiro lugar no mundo em investimento e financiamento de chips de IA na China, o dobro dos Estados Unidos.

Fonte original: Xinzhiyuan

Nos últimos anos, a inteligência artificial generativa (GenAI) tornou-se um tema quente.

Em particular, o surgimento da Difusão Estável e do ChatGPT mostra que as capacidades de criação e concepção do LLM em texto, áudio, imagens, etc. atingiram o mesmo nível ou até excederam em muito as dos humanos. As perspectivas de aplicação do LLM são muito amplas.

Da mesma forma, com o rápido crescimento da inteligência artificial generativa, enormes investimentos também foram canalizados para várias empresas start-up.

O investimento total nos últimos cinco anos ultrapassou os 22 mil milhões de dólares. Especialmente em 2023, o montante do investimento abriu uma lacuna clara em relação aos anos anteriores.

Parte da razão do domínio dos EUA é a ascensão da OpenAI. Desde o lançamento do ChatGPT, ele tem sido favorecido pelo capital de risco: VC investiu quase 12 bilhões de dólares americanos em OpenAI, desencadeando uma mania pela geração de IA.

Histórico de investimentos da GenAI

As startups da GenAI têm um prêmio claro no financiamento inicial e da Série A. Desde 2018, a mediana do financiamento da Série A da GenAI tem sido o dobro de outras startups.

Depois de 2016, o investimento inicial em startups generativas de inteligência artificial começou a crescer de forma constante, acelerou em 2020 e explodiu em 2023.

Segmentos-chave

Sendo uma indústria relativamente nova, a maior parte do financiamento de capital de risco até à data foi angariada por pessoas mais próximas do LLM.

Os fabricantes de modelos representaram mais de 60% do financiamento da GenAI, seguidos por aplicações e infraestruturas.

Isto também é consistente com o nosso bom senso: os custos de treinamento e implantação dos modelos LLM exigem um grande investimento.

Ao mesmo tempo, estão a começar a surgir criadores de modelos em campos verticais, como Hippocratic.ai, que recebeu 50 milhões de dólares em financiamento inicial para o seu projecto LLM centrado na saúde.

As indústrias que desenvolvem especificamente LLMs incluem saúde, fintech e tecnologia jurídica.

As aplicações são a segunda maior área de financiamento depois da fabricação de modelos.

Mas a maioria das aplicações gira em torno de texto, como copywriting, assistentes/chatbots de relacionamento com o cliente e conhecimento e pesquisa.

As aplicações são divididas entre aquelas baseadas em modelos proprietários e aquelas baseadas em modelos de terceiros. ,

A maioria dos aplicativos é construída em modelos de terceiros, como Jasper e Typeface.

Mas várias startups estão construindo aplicativos baseados em seus modelos proprietários GenAI

Os exemplos incluem Character.ai, Runaway e De.

Construir um aplicativo baseado em um modelo proprietário GenAI evita a concorrência porque o aplicativo provavelmente usará dados coletados e interação do usuário para ajustar o modelo proprietário.

Outros aplicativos podem construir modelos multicamadas baseados em modelos de terceiros para ajuste fino.

Em termos de infraestrutura, devido ao aumento substancial na utilização da GenAI, há uma necessidade de aumentar simultaneamente o investimento em infraestrutura dedicada, desde a engenharia imediata até aos MLops (formação, implementação, otimização e monitorização) até aos dados e à incorporação.

Algumas dessas soluções foram adicionadas como complementos a produtos MLops anteriores, como Scale AI.

Outros são inteiramente projetados para atender às necessidades nativas do GenAI, como o Vector Database, que, liderado por Pinecone e Weaviate, arrecadou US$ 177 milhões em 2023, estabelecendo um recorde.

Outras informações de investimento GenAI relacionadas

Principais investidores globais

Muitos dos principais investidores têm construído ativamente os seus próprios portfólios de IA da próxima geração.

Andreessen Horowitz e Sequoia estão investindo quase 50% mais em inteligência artificial de próxima geração do que qualquer outra empresa.

Ycombinator é o acelerador mais ativo para startups GenAI, tendo apoiado mais de 100 startups, incluindo OpenAI, Jasper e Replit.

Globalmente, o país com mais financiamento para IA generativa são os Estados Unidos, que está muito à frente de todos os outros países.

Israel e Canadá vêm em seguida, seguidos de perto pelo Reino Unido, Alemanha, Holanda e Suécia.

A Bay Area tem sido um importante centro de IA generativa, atraindo mais de 18 mil milhões de dólares em financiamento em menos de 4 anos.

Mesmo sem os 12,3 mil milhões de dólares em financiamento trazidos pela OpenAI, a Bay Area ainda atraiu oito vezes mais financiamento do que a segunda região, Nova Iorque.

Tel Aviv (AI21) e Londres (Stability.ai) seguem como os dois principais centros globais fora dos Estados Unidos.

** **

**

Chip de inteligência artificial: a espinha dorsal da GenAI

A onda GenAI também é acompanhada pela crescente demanda por chips e processadores de IA para treinamento em larga escala e implantação de LLM.

Isso fez com que o preço das ações da Nvidia subisse mais de 100% no primeiro semestre de 2023.

No entanto, até a Nvidia está dois a três meses atrasada na execução de novos pedidos de chips para servidores em nuvem.

Os custos de treinamento e a disponibilidade de capacidade computacional estão se tornando restrições para startups e empresas que desejam treinar e implantar LLM.

O financiamento global de chips de inteligência artificial começou a aumentar em volume de 2017 a 2018 e atingirá seu pico em 2021-2022.

Além disso, a China sempre foi uma região líder no investimento em chips de inteligência artificial, e o financiamento dos chips de IA chineses é mais do dobro do dos Estados Unidos.