Глобальные инвестиции и финансирование в области генеративного искусственного интеллекта составляют 22 миллиарда долларов США, из которых на долю США приходится 89%! Вклад OpenAI составляет более 60%, занимая первое место в мире по инвестициям и финансированию чипов искусственного интеллекта в Китае, что вдвое больше, чем в США.

В последние годы генеративный искусственный интеллект (GenAI) стал горячей темой.

В частности, появление Stable Diffusion и ChatGPT показывает, что возможности LLM по созданию и представлению текста, аудио, изображений и т. д. достигли того же уровня, что и люди, или даже намного превысили их. Перспективы применения LLM очень широки.

Аналогичным образом, с быстрым развитием генеративного искусственного интеллекта огромные инвестиции также были направлены в различные начинающие компании.

Общий объем инвестиций за последние пять лет превысил $22 млрд. Особенно в 2023 году объем инвестиций стал явным разрывом с предыдущими годами.

Соединенные Штаты лидируют в этой волне генеративного искусственного интеллекта: 89% мировых инвестиций идут в американские стартапы.

Одной из причин доминирования США является развитие OpenAI. С момента запуска ChatGPT ему отдавал предпочтение венчурный капитал.

Мало того, GenAI также оказал значительное влияние на соседние рынки. Цена акций NVIDIA выросла более чем на 100% в первой половине 2023 года (NVIDIA является лидером в производстве чипов искусственного интеллекта), в то время как акции таких компаний, как Chegg (обучающее обучение), упали как минимум на 50%, поскольку их бизнес-модели были нарушены GenAI.

Инвестиционная история GenAI

Стартапы GenAI имеют явную премию в посевном финансировании и финансировании серии A. С 2018 года средний размер финансирования серии A GenAI в два раза превышает аналогичный показатель других стартапов.

Однако анализ инвестиционной истории GenAI покажет, что венчурные инвестиции GenAI осуществляются поэтапно.

После 2016 года инвестиции на ранней стадии в стартапы в области генеративного искусственного интеллекта начали неуклонно расти, ускорились в 2020 году и резко возросли в 2023 году.

Финансирование GenAI на этапе прорыва выросло в 5 раз с 2020 по 2022 год, но за последние несколько кварталов оно немного замедлилось.

Финансирование поздней стадии резко возрастет в 2023 году и превысит 12 миллиардов долларов. Среди них далеко впереди финансирование OpenAIde в размере 10 миллиардов долларов США и несколько других крупных раундов финансирования.

Ключевые сегменты

Поскольку это относительно новая отрасль, большая часть венчурного финансирования на сегодняшний день была получена теми, кто был близок к LLM.

На долю производителей моделей пришлось более 60% финансирования GenAI, за ними следовали приложения и инфраструктура.

Что касается финансирования компаний GenAI, лидирует производитель моделей OpenAI, но Anthropic, Adept AI, Inflection AI, Aleph Alpha и некоторые другие также привлекли значительные средства.

Это также соответствует нашему здравому смыслу: затраты на обучение и внедрение моделей LLM требуют больших инвестиций.

В то же время начинают появляться производители моделей в вертикальных областях, такие как Hippocratic.ai, которая получила начальное финансирование в размере 50 миллионов долларов США для своего проекта LLM, ориентированного на здравоохранение.

Отрасли, специально разрабатывающие LLM, включают здравоохранение, финансовые и юридические технологии.

Приложения — вторая по величине область финансирования после производства моделей.

Сопутствующие приложения охватывают все типы мультимедиа, такие как текст, изображения, видео, голос/аудио/музыка, код и 3D-ресурсы.

Но большинство приложений вращаются вокруг текста, например, копирайтинг, помощники по работе с клиентами/чат-боты, а также знания и поиск.

Приложения делятся на основанные на собственных моделях и основанные на сторонних моделях. ,

Большинство приложений построено на сторонних моделях, таких как Jasper и Typeface.

Но несколько стартапов создают приложения на основе своих собственных моделей GenAI.

Примеры включают Character.ai, Runaway и De.

Создание приложения на основе запатентованной модели GenAI позволяет избежать конкуренции, поскольку приложение, скорее всего, будет использовать собранные данные и взаимодействие с пользователем для точной настройки запатентованной модели.

Другие приложения могут создавать многоуровневые модели на основе сторонних моделей для более точной настройки.

Что касается инфраструктуры, из-за значительного увеличения использования GenAI существует необходимость одновременного увеличения инвестиций в специализированную инфраструктуру от оперативного проектирования до Mlops (обучение, развертывание, оптимизация и мониторинг) до данных и внедрения.

Некоторые из этих решений были добавлены в качестве дополнений к предыдущим продуктам Mlops, например Scale AI.

Другие полностью созданы для удовлетворения собственных потребностей GenAI, например, Vector Database, которая под руководством Pinecone и Weaviate собрала в 2023 году 177 миллионов долларов, установив рекордный уровень.

Другая информация об инвестициях в GenAI

Лучшие мировые инвесторы

Многие ведущие инвесторы активно создают свои собственные портфели ИИ нового поколения.

Andreessen Horowitz и Sequoia инвестируют почти на 50% больше в искусственный интеллект следующего поколения, чем кто-либо другой.

Ycombinator — самый активный акселератор стартапов GenAI, поддержавший более 100 стартапов, включая OpenAI, Jasper и Replit.

Страны-лидеры в мировом венчурном капитале GenAI

В глобальном масштабе страной с наибольшим финансированием генеративного искусственного интеллекта являются США, которые намного опережают все другие страны.

Следующими идут Израиль и Канада, за ними следуют Великобритания, Германия, Нидерланды и Швеция.

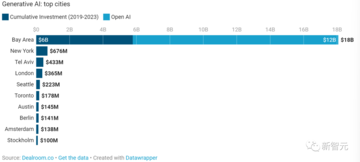

Популярные города

Район залива стал крупным центром генеративного искусственного интеллекта, менее чем за 4 года привлекший финансирование на сумму более 18 миллиардов долларов.

Даже без финансирования в размере 12,3 миллиарда долларов, предоставленного OpenAI, Район Залива по-прежнему привлек в восемь раз больше средств, чем регион, занявший второе место, Нью-Йорк.

Тель-Авив (AI21) и Лондон (Stability.ai) являются двумя ведущими глобальными центрами за пределами США.

** **

Чип искусственного интеллекта: основа GenAI

Волна GenAI также сопровождается растущим спросом на чипы и процессоры искусственного интеллекта для крупномасштабного обучения и развертывания LLM.

Это привело к тому, что цена акций Nvidia выросла более чем на 100% в первой половине 2023 года.

Однако даже Nvidia отстает на два-три месяца в выполнении новых заказов на чипы для облачных серверов.

Затраты на обучение и доступность вычислительных мощностей становятся ограничениями для стартапов и компаний, которые хотят обучать и внедрять LLM.

Глобальное финансирование чипов искусственного интеллекта начало увеличиваться в объеме с 2017 по 2018 год и достигнет своего пика в 2021-2022 годах.

Однако, если отфильтровать «мегакруги», 2022 год станет самым активным годом по количеству раундов финансирования.

Кроме того, Китай всегда был ведущим регионом по инвестициям в чипы искусственного интеллекта, а финансирование китайских чипов искусственного интеллекта более чем в два раза превышает финансирование в Соединенных Штатах.

Использованная литература:

Посмотреть Оригинал

На этой странице может содержаться сторонний контент, который предоставляется исключительно в информационных целях (не в качестве заявлений/гарантий) и не должен рассматриваться как поддержка взглядов компании Gate или как финансовый или профессиональный совет. Подробности смотрите в разделе «Отказ от ответственности» .

Глобальные инвестиции и финансирование в области генеративного искусственного интеллекта составляют 22 миллиарда долларов США, из которых на долю США приходится 89%! Вклад OpenAI составляет более 60%, занимая первое место в мире по инвестициям и финансированию чипов искусственного интеллекта в Китае, что вдвое больше, чем в США.

Первоисточник: Синьчжиюань

В последние годы генеративный искусственный интеллект (GenAI) стал горячей темой.

В частности, появление Stable Diffusion и ChatGPT показывает, что возможности LLM по созданию и представлению текста, аудио, изображений и т. д. достигли того же уровня, что и люди, или даже намного превысили их. Перспективы применения LLM очень широки.

Аналогичным образом, с быстрым развитием генеративного искусственного интеллекта огромные инвестиции также были направлены в различные начинающие компании.

Общий объем инвестиций за последние пять лет превысил $22 млрд. Особенно в 2023 году объем инвестиций стал явным разрывом с предыдущими годами.

Одной из причин доминирования США является развитие OpenAI. С момента запуска ChatGPT ему отдавал предпочтение венчурный капитал.

Инвестиционная история GenAI

Стартапы GenAI имеют явную премию в посевном финансировании и финансировании серии A. С 2018 года средний размер финансирования серии A GenAI в два раза превышает аналогичный показатель других стартапов.

После 2016 года инвестиции на ранней стадии в стартапы в области генеративного искусственного интеллекта начали неуклонно расти, ускорились в 2020 году и резко возросли в 2023 году.

Ключевые сегменты

Поскольку это относительно новая отрасль, большая часть венчурного финансирования на сегодняшний день была получена теми, кто был близок к LLM.

На долю производителей моделей пришлось более 60% финансирования GenAI, за ними следовали приложения и инфраструктура.

Это также соответствует нашему здравому смыслу: затраты на обучение и внедрение моделей LLM требуют больших инвестиций.

В то же время начинают появляться производители моделей в вертикальных областях, такие как Hippocratic.ai, которая получила начальное финансирование в размере 50 миллионов долларов США для своего проекта LLM, ориентированного на здравоохранение.

Отрасли, специально разрабатывающие LLM, включают здравоохранение, финансовые и юридические технологии.

Приложения — вторая по величине область финансирования после производства моделей.

Но большинство приложений вращаются вокруг текста, например, копирайтинг, помощники по работе с клиентами/чат-боты, а также знания и поиск.

Приложения делятся на основанные на собственных моделях и основанные на сторонних моделях. ,

Большинство приложений построено на сторонних моделях, таких как Jasper и Typeface.

Но несколько стартапов создают приложения на основе своих собственных моделей GenAI.

Примеры включают Character.ai, Runaway и De.

Создание приложения на основе запатентованной модели GenAI позволяет избежать конкуренции, поскольку приложение, скорее всего, будет использовать собранные данные и взаимодействие с пользователем для точной настройки запатентованной модели.

Другие приложения могут создавать многоуровневые модели на основе сторонних моделей для более точной настройки.

Что касается инфраструктуры, из-за значительного увеличения использования GenAI существует необходимость одновременного увеличения инвестиций в специализированную инфраструктуру от оперативного проектирования до Mlops (обучение, развертывание, оптимизация и мониторинг) до данных и внедрения.

Некоторые из этих решений были добавлены в качестве дополнений к предыдущим продуктам Mlops, например Scale AI.

Другие полностью созданы для удовлетворения собственных потребностей GenAI, например, Vector Database, которая под руководством Pinecone и Weaviate собрала в 2023 году 177 миллионов долларов, установив рекордный уровень.

Другая информация об инвестициях в GenAI

Лучшие мировые инвесторы

Многие ведущие инвесторы активно создают свои собственные портфели ИИ нового поколения.

Andreessen Horowitz и Sequoia инвестируют почти на 50% больше в искусственный интеллект следующего поколения, чем кто-либо другой.

Ycombinator — самый активный акселератор стартапов GenAI, поддержавший более 100 стартапов, включая OpenAI, Jasper и Replit.

В глобальном масштабе страной с наибольшим финансированием генеративного искусственного интеллекта являются США, которые намного опережают все другие страны.

Следующими идут Израиль и Канада, за ними следуют Великобритания, Германия, Нидерланды и Швеция.

Район залива стал крупным центром генеративного искусственного интеллекта, менее чем за 4 года привлекший финансирование на сумму более 18 миллиардов долларов.

Даже без финансирования в размере 12,3 миллиарда долларов, предоставленного OpenAI, Район Залива по-прежнему привлек в восемь раз больше средств, чем регион, занявший второе место, Нью-Йорк.

Тель-Авив (AI21) и Лондон (Stability.ai) являются двумя ведущими глобальными центрами за пределами США.

** **

**

Чип искусственного интеллекта: основа GenAI

Волна GenAI также сопровождается растущим спросом на чипы и процессоры искусственного интеллекта для крупномасштабного обучения и развертывания LLM.

Это привело к тому, что цена акций Nvidia выросла более чем на 100% в первой половине 2023 года.

Однако даже Nvidia отстает на два-три месяца в выполнении новых заказов на чипы для облачных серверов.

Затраты на обучение и доступность вычислительных мощностей становятся ограничениями для стартапов и компаний, которые хотят обучать и внедрять LLM.

Глобальное финансирование чипов искусственного интеллекта начало увеличиваться в объеме с 2017 по 2018 год и достигнет своего пика в 2021-2022 годах.

Кроме того, Китай всегда был ведущим регионом по инвестициям в чипы искусственного интеллекта, а финансирование китайских чипов искусственного интеллекта более чем в два раза превышает финансирование в Соединенных Штатах.