Üretken yapay zekaya yönelik küresel yatırım ve finansman 22 milyar ABD dolarıdır ve bunun %89'u Amerika Birleşik Devletleri'ndedir! OpenAI, %60'ın üzerinde katkıda bulunarak Çin'de yapay zeka çip yatırımı ve finansmanında dünyada birinci, yani Amerika Birleşik Devletleri'nin iki katı kadar birinci sırada yer alıyor.

Resim kaynağı: Sınırsız Yapay Zeka tarafından oluşturulmuştur

Son yıllarda üretken yapay zeka (GenAI) gündemde olan bir konu haline geldi.

Özellikle Stabil Difüzyon ve ChatGPT'nin ortaya çıkışı, LLM'nin metin, ses, görüntü vb. oluşturma ve kavrama yeteneklerinin insanlarla aynı seviyeye ulaştığını ve hatta onu çok aştığını göstermektedir.LLM'nin uygulama beklentileri çok geniştir.

Benzer şekilde, üretken yapay zekanın hızlı yükselişiyle birlikte çeşitli yeni kurulan şirketlere de büyük yatırımlar aktı.

Son 5 yılda toplam yatırım 22 milyar doları aştı, özellikle 2023 yılında yatırım tutarı önceki yıllarla arasında açık bir fark yarattı.

Amerika Birleşik Devletleri, küresel yatırımın %89'unun Amerikalı startup'lara gitmesiyle bu üretken yapay zeka dalgasına öncülük ediyor.

ABD hakimiyetinin nedenlerinden biri OpenAI'nin yükselişidir. ChatGPT piyasaya sürülmesinden bu yana risk sermayesi tarafından tercih edildi. VC, OpenAI'ye yaklaşık 12 milyar ABD doları yatırım yaparak yapay zeka üretme çılgınlığını tetikledi.

Sadece bu değil, GenAI aynı zamanda komşu pazarlarda da önemli bir etkiye neden oldu. NVIDIA'nın hisse senedi fiyatı 2023'ün ilk yarısında %100'den fazla artarken (NVIDIA, yapay zeka çiplerinde liderdir), Chegg (eğitim eğitimi) gibi şirketler ise iş modelleri GenAI tarafından bozulduğu için en az %50 düştü.

GenAI'nin Yatırım Geçmişi

GenAI startup'ları tohum ve A Serisi finansmanda net bir prim elde ediyor. 2018'den bu yana GenAI'nin ortalama A Serisi finansmanı diğer startup'ların iki katı oldu.

Ancak GenAI'nin yatırım geçmişine bakıldığında GenAI'nin risk sermayesi yatırımlarının aşamalı olarak yürütüldüğü ortaya çıkacak.

Üretken yapay zeka girişimlerine yapılan erken aşama yatırımlar 2016'dan sonra istikrarlı bir şekilde büyümeye başladı, 2020'de hızlandı ve 2023'te patlama yaşadı.

Çıkış aşamasındaki GenAI finansmanı 2020'den 2022'ye 5 kat arttı, ancak son birkaç çeyrekte biraz yavaşladı.

Son aşama finansmanı 2023'te artarak 12 milyar doları aşacak. Bunların arasında, OpenAIde'ın 10 milyar dolarlık finansmanı ve diğer birçok büyük finansman turu çok ileride.

Önemli Segmentler

Nispeten yeni bir endüstri olarak, bugüne kadarki risk sermayesi finansmanının çoğu LLM'ye en yakın olanlar tarafından sağlanmıştır.

Model yapımcıları, GenAI finansmanının %60'ından fazlasını oluşturdu ve bunu uygulamalar ve altyapı takip etti.

GenAI şirketlerinin finansmanı açısından model yapımcısı OpenAI başı çekiyor ancak Anthropic, Adept AI, Inflection AI, Aleph Alpha ve diğer birkaç şirket de önemli miktarda fon topladı.

Bu aynı zamanda sağduyumuzla da tutarlıdır, LLM modellerinin eğitim ve kurulum maliyetleri büyük bir yatırım gerektirir.

Aynı zamanda, sağlık odaklı LLM projesi için 50 milyon dolarlık başlangıç finansmanı alan Hippocratic.ai gibi dikey alanlardaki model yapımcıları da ortaya çıkmaya başlıyor.

Özellikle yüksek lisans (LLM) geliştiren sektörler arasında sağlık, fintech ve hukuk teknolojisi yer alıyor.

Uygulamalar model üretiminden sonra en büyük ikinci finansman alanıdır.

İlgili uygulamalar metin, resim, video, ses/ses/müzik, kod ve 3D varlıklar gibi tüm medya türlerini kapsar.

Ancak metin yazarlığı, müşteri ilişkileri asistanları/sohbet robotları, bilgi ve arama gibi uygulamaların çoğu metin etrafında dönüyor.

Uygulamalar, tescilli modellere dayalı olanlar ve üçüncü taraf modellere dayalı olanlar olarak ikiye ayrılır. ,

Çoğu uygulama Jasper ve Typeface gibi üçüncü taraf modeller üzerine kurulmuştur.

Ancak bazı startuplar kendi tescilli GenAI modellerine dayalı uygulamalar geliştiriyor

Örnekler arasında Character.ai, Runaway ve De yer alır.

Tescilli bir GenAI modeline dayalı bir uygulama oluşturmak rekabeti önler çünkü uygulama büyük olasılıkla özel modele ince ayar yapmak için toplanan verileri ve kullanıcı etkileşimini kullanır.

Diğer uygulamalar, ince ayar için üçüncü taraf modellere dayalı çok katmanlı modeller oluşturabilir.

Altyapı açısından, GenAI kullanımındaki önemli artış nedeniyle, hızlı mühendislikten MLops'a (eğitim, dağıtım, optimizasyon ve izleme), veri ve yerleştirmeye kadar özel altyapı yatırımlarının eş zamanlı olarak arttırılmasına ihtiyaç vardır.

Bu çözümlerden bazıları Scale AI gibi önceki MLops ürünlerine eklenti olarak eklendi.

Pinecone ve Weaviate liderliğindeki Vector Database gibi diğerleri tamamen GenAI'nin yerel ihtiyaçlarını karşılamak üzere tasarlandı ve 2023'te 177 milyon dolar toplayarak rekor seviyeye ulaştı.

Diğer ilgili GenAI yatırım bilgileri

En İyi Küresel Yatırımcılar

Birçok üst düzey yatırımcı aktif olarak kendi yeni nesil yapay zeka portföylerini oluşturuyor.

Andreessen Horowitz ve Sequoia, yeni nesil yapay zekaya herkesten neredeyse %50 daha fazla yatırım yapıyor.

Ycombinator, aralarında OpenAI, Jasper ve Replit'in de bulunduğu 100'den fazla startup'ı destekleyen GenAI startup'ları için en aktif hızlandırıcıdır.

Küresel Yapay Zeka risk sermayesinde lider ülkeler

Küresel olarak, üretken yapay zeka için en fazla fon sağlayan ülke, diğer tüm ülkelerin çok ilerisinde olan ABD'dir.

İsrail ve Kanada'yı takip ederken onları İngiltere, Almanya, Hollanda ve İsveç takip ediyor.

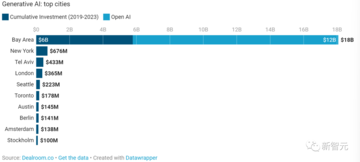

Popüler şehirler

Körfez Bölgesi, 4 yıldan kısa bir sürede 18 milyar dolardan fazla fon çeken, üretken yapay zeka için önemli bir merkez oldu.

OpenAI'nin getirdiği 12,3 milyar dolarlık finansman olmasa bile Körfez Bölgesi, ikinci sıradaki New York'tan sekiz kat daha fazla finansman çekti.

Tel Aviv (AI21) ve Londra (Stability.ai), Amerika Birleşik Devletleri dışındaki iki önde gelen küresel merkez olarak onu takip ediyor.

** **

Yapay Zeka Çipi: GenAI'nin Omurgası

GenAI dalgasına aynı zamanda LLM'nin büyük ölçekli eğitimi ve dağıtımı için AI çipleri ve işlemcilerine yönelik artan talep de eşlik ediyor.

Bu, Nvidia'nın hisse senedi fiyatının 2023'ün ilk yarısında %100'den fazla artmasına neden oldu.

Ancak Nvidia bile bulut sunucu çipleri için yeni siparişlerin yerine getirilmesinde iki ila üç ay geride kaldı.

Eğitim maliyetleri ve bilgi işlem gücünün kullanılabilirliği, LLM'yi eğitmek ve dağıtmak isteyen yeni kurulan şirketler ve şirketler için kısıtlama haline geliyor.

Küresel yapay zeka çip finansmanı 2017'den 2018'e kadar hacim olarak artmaya başladı ve 2021-2022'de zirveye ulaşacak.

Ancak "mega çözümleri" filtrelerseniz, 2022, finansman turlarının sayısına göre şimdiye kadarki en aktif yıl olacak.

Ayrıca Çin, yapay zeka çiplerine yatırım konusunda her zaman önde gelen bir bölge olmuştur ve Çin yapay zeka çiplerinin finansmanı, ABD'nin iki katından fazladır.

Referanslar:

View Original

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

Üretken yapay zekaya yönelik küresel yatırım ve finansman 22 milyar ABD dolarıdır ve bunun %89'u Amerika Birleşik Devletleri'ndedir! OpenAI, %60'ın üzerinde katkıda bulunarak Çin'de yapay zeka çip yatırımı ve finansmanında dünyada birinci, yani Amerika Birleşik Devletleri'nin iki katı kadar birinci sırada yer alıyor.

Orijinal kaynak: Xinzhiyuan

Son yıllarda üretken yapay zeka (GenAI) gündemde olan bir konu haline geldi.

Özellikle Stabil Difüzyon ve ChatGPT'nin ortaya çıkışı, LLM'nin metin, ses, görüntü vb. oluşturma ve kavrama yeteneklerinin insanlarla aynı seviyeye ulaştığını ve hatta onu çok aştığını göstermektedir.LLM'nin uygulama beklentileri çok geniştir.

Benzer şekilde, üretken yapay zekanın hızlı yükselişiyle birlikte çeşitli yeni kurulan şirketlere de büyük yatırımlar aktı.

Son 5 yılda toplam yatırım 22 milyar doları aştı, özellikle 2023 yılında yatırım tutarı önceki yıllarla arasında açık bir fark yarattı.

ABD hakimiyetinin nedenlerinden biri OpenAI'nin yükselişidir. ChatGPT piyasaya sürülmesinden bu yana risk sermayesi tarafından tercih edildi. VC, OpenAI'ye yaklaşık 12 milyar ABD doları yatırım yaparak yapay zeka üretme çılgınlığını tetikledi.

GenAI'nin Yatırım Geçmişi

GenAI startup'ları tohum ve A Serisi finansmanda net bir prim elde ediyor. 2018'den bu yana GenAI'nin ortalama A Serisi finansmanı diğer startup'ların iki katı oldu.

Üretken yapay zeka girişimlerine yapılan erken aşama yatırımlar 2016'dan sonra istikrarlı bir şekilde büyümeye başladı, 2020'de hızlandı ve 2023'te patlama yaşadı.

Önemli Segmentler

Nispeten yeni bir endüstri olarak, bugüne kadarki risk sermayesi finansmanının çoğu LLM'ye en yakın olanlar tarafından sağlanmıştır.

Model yapımcıları, GenAI finansmanının %60'ından fazlasını oluşturdu ve bunu uygulamalar ve altyapı takip etti.

Bu aynı zamanda sağduyumuzla da tutarlıdır, LLM modellerinin eğitim ve kurulum maliyetleri büyük bir yatırım gerektirir.

Aynı zamanda, sağlık odaklı LLM projesi için 50 milyon dolarlık başlangıç finansmanı alan Hippocratic.ai gibi dikey alanlardaki model yapımcıları da ortaya çıkmaya başlıyor.

Özellikle yüksek lisans (LLM) geliştiren sektörler arasında sağlık, fintech ve hukuk teknolojisi yer alıyor.

Uygulamalar model üretiminden sonra en büyük ikinci finansman alanıdır.

Ancak metin yazarlığı, müşteri ilişkileri asistanları/sohbet robotları, bilgi ve arama gibi uygulamaların çoğu metin etrafında dönüyor.

Uygulamalar, tescilli modellere dayalı olanlar ve üçüncü taraf modellere dayalı olanlar olarak ikiye ayrılır. ,

Çoğu uygulama Jasper ve Typeface gibi üçüncü taraf modeller üzerine kurulmuştur.

Ancak bazı startuplar kendi tescilli GenAI modellerine dayalı uygulamalar geliştiriyor

Örnekler arasında Character.ai, Runaway ve De yer alır.

Tescilli bir GenAI modeline dayalı bir uygulama oluşturmak rekabeti önler çünkü uygulama büyük olasılıkla özel modele ince ayar yapmak için toplanan verileri ve kullanıcı etkileşimini kullanır.

Diğer uygulamalar, ince ayar için üçüncü taraf modellere dayalı çok katmanlı modeller oluşturabilir.

Altyapı açısından, GenAI kullanımındaki önemli artış nedeniyle, hızlı mühendislikten MLops'a (eğitim, dağıtım, optimizasyon ve izleme), veri ve yerleştirmeye kadar özel altyapı yatırımlarının eş zamanlı olarak arttırılmasına ihtiyaç vardır.

Bu çözümlerden bazıları Scale AI gibi önceki MLops ürünlerine eklenti olarak eklendi.

Pinecone ve Weaviate liderliğindeki Vector Database gibi diğerleri tamamen GenAI'nin yerel ihtiyaçlarını karşılamak üzere tasarlandı ve 2023'te 177 milyon dolar toplayarak rekor seviyeye ulaştı.

Diğer ilgili GenAI yatırım bilgileri

En İyi Küresel Yatırımcılar

Birçok üst düzey yatırımcı aktif olarak kendi yeni nesil yapay zeka portföylerini oluşturuyor.

Andreessen Horowitz ve Sequoia, yeni nesil yapay zekaya herkesten neredeyse %50 daha fazla yatırım yapıyor.

Ycombinator, aralarında OpenAI, Jasper ve Replit'in de bulunduğu 100'den fazla startup'ı destekleyen GenAI startup'ları için en aktif hızlandırıcıdır.

Küresel olarak, üretken yapay zeka için en fazla fon sağlayan ülke, diğer tüm ülkelerin çok ilerisinde olan ABD'dir.

İsrail ve Kanada'yı takip ederken onları İngiltere, Almanya, Hollanda ve İsveç takip ediyor.

Körfez Bölgesi, 4 yıldan kısa bir sürede 18 milyar dolardan fazla fon çeken, üretken yapay zeka için önemli bir merkez oldu.

OpenAI'nin getirdiği 12,3 milyar dolarlık finansman olmasa bile Körfez Bölgesi, ikinci sıradaki New York'tan sekiz kat daha fazla finansman çekti.

Tel Aviv (AI21) ve Londra (Stability.ai), Amerika Birleşik Devletleri dışındaki iki önde gelen küresel merkez olarak onu takip ediyor.

** **

**

Yapay Zeka Çipi: GenAI'nin Omurgası

GenAI dalgasına aynı zamanda LLM'nin büyük ölçekli eğitimi ve dağıtımı için AI çipleri ve işlemcilerine yönelik artan talep de eşlik ediyor.

Bu, Nvidia'nın hisse senedi fiyatının 2023'ün ilk yarısında %100'den fazla artmasına neden oldu.

Ancak Nvidia bile bulut sunucu çipleri için yeni siparişlerin yerine getirilmesinde iki ila üç ay geride kaldı.

Eğitim maliyetleri ve bilgi işlem gücünün kullanılabilirliği, LLM'yi eğitmek ve dağıtmak isteyen yeni kurulan şirketler ve şirketler için kısıtlama haline geliyor.

Küresel yapay zeka çip finansmanı 2017'den 2018'e kadar hacim olarak artmaya başladı ve 2021-2022'de zirveye ulaşacak.

Ayrıca Çin, yapay zeka çiplerine yatırım konusunda her zaman önde gelen bir bölge olmuştur ve Çin yapay zeka çiplerinin finansmanı, ABD'nin iki katından fazladır.