Hedge fonu Pershing Square'in kurucusu efsanevi yatırımcı Bill Ackman, yine tahvillere mi bahse giriyor?

23 Ekim'de, uzun vadeli ABD Hazine tahvillerini doğru bir şekilde açığa satan bir hedge fon patronu olan Bill Ackman, X'te (eski adıyla Twitter) ABD ekonomik büyümesindeki yavaşlama gibi faktörleri göz önünde bulundurarak uzun vadeli ABD tahvillerindeki kısa pozisyonlarını kapattığını söyledi.

Ackman'ın açıklamalarıyla neredeyse aynı zamanda, ABD Hazine getirileri gün içinde hızla düştü. 30 yıllık tahvil getirisi hızla yaklaşık 21 baz puan düşerken, 10 yıllık tahvil getirisi on altı yıl içinde ilk kez %5'i aştıktan sonra 10 baz puandan fazla düşüşle %4,88'e geriledi.

Fitch'in ABD kredi notunu düşürmesinin ardından Ackman, Ağustos ayı başlarında ABD 30 yıllık Hazine tahvillerini açığa sattığını, ABD bütçe açığında bir artış ve ABD enflasyonunu Fed'in yüzde 2 hedefinin oldukça üzerine çıkaracak bir dizi faktör beklediğini söyledi. 30 yıllık tahvil getirisinin yakın gelecekte yüzde 5,5'e yükselmesinin şaşırtıcı olmayacağını söyledi.

Eylül ayının sonunda Ackman, Hazine tahvilleri konusunda sıkı bir şekilde kısa pozisyon aldığını ve uzun vadeli faiz oranlarının daha da yükselmesini beklediğini söyledi. "Uzun vadeli enflasyon artı reel faiz oranları artı vadeli prim, %5,5'in 30 yıllık getiri için doğru seviye olduğunu gösteriyor."

**30 yıllık Hazine bonosu getirisi Ağustos ayının sonundan bu yana 80 baz puandan fazla arttı ve Ackman çok para kazandı. **

Ackman'ın Borca karşı tutumu neden şimdi 180 derece değişti? **

ABD Menkul Kıymetler ve Borsa Komisyonu'nun (SEC) Yatırımcı Danışma Komitesi'nin (IAC) bir üyesi olan Ackman, 19 Ekim'de seminerde bir sunumda sunulan bir panel tartışmasına katıldı.

Ackman, ABD ekonomik büyümesinin beklenenden daha fazla yavaşlayabileceğine ve Fed'in faiz oranlarını daha fazla artırmaması gerektiğine inanıyor. Enflasyon yavaşlamaya devam ederken, Fed faiz oranlarını yüksek tutuyor, bu da para politikasını daha da sıkılaştırmak anlamına geliyor ve bu da reel faiz oranlarını daha kısıtlayıcı hale getiriyor. Fed'in mevcut politika görünümü, büyümeye yönelik aşağı yönlü riskleri yeterince hesaba katmıyor gibi görünüyor ve Fed'in kademeli olarak faiz oranlarını düşürmeye başlaması gerektiğine inanıyor.

01Reel faiz oranları önemli ölçüde kısıtlayıcı seviyede

Ackman, Amerika Birleşik Devletleri'ndeki mevcut reel faiz oranlarından, mevcut faiz oranlarının kısıtlayıcı seviyelere yeterince yakın olduğuna inanıyor. Bu yıl şimdiye kadar ABD tahvillerinin nominal faiz oranındaki artışı yönlendiren en önemli değişken, ABD'de reel faiz oranındaki keskin artış (nominal faiz oranı eksi enflasyon beklentileri) oldu.

Mevcut 10 yıllık ABD Hazine reel faiz oranı, pandemi öncesindeki %0,2'den (31 Aralık 2019'da %0,15) ve 2013 ile 2018 arasında ortalama %0,42'den daha az olan yaklaşık %2,5'e yükseldi. 2008'deki dolar likidite krizinin aşırılıkları hariç, ABD tahvillerindeki reel faiz oranları şimdi 2008'deki finansal kriz öncesi seviyelere geri döndü.

Ackman, 90'lı yıllardan bu yana reel faiz oranlarının sadece kısa bir süre için %2,5'te kalabildiğine inanıyor.

Powell ayrıca mevcut reel faiz oranının pozitif bir değerde olduğuna ve bunun da enflasyonu aşağı çekmeye elverişli olduğuna dikkat çekti. Son aylardaki enflasyon verilerine göre, geçmişte uygulanan kısıtlayıcı politikalar da çekirdek enflasyonu kontrol altına almada etkili olmuştur.

Eylül ayında ABD çekirdek TÜFE yıllık bazda %4,1 artarak art arda üç ay düşüş eğilimi gösterdi ve aylık büyüme oranı %3,1 oldu ve çekirdek TÜFE hala aşağı yönlü bir kanalda. Kısa vadeli petrol fiyatları, bir miktar belirsizlikle karşı karşıya kalsa da, enflasyon beklentileri üzerinde nispeten sınırlı bir etkiye sahiptir.

Ackman, 3 aylık enflasyon ortalamasına dayanarak, verilerin çekirdek PCE'nin yaklaşık %2 ve çekirdek TÜFE enflasyon oranının yılın başındaki %4'ten %5'e düşerek yaklaşık %3 olduğunu gösterdiğini söyledi.

02İşgücü piyasası arz ve talep dengesizliği iyileşiyor Ücret artışı yavaşlıyor

Ackman raporda, bu yılın Ağustos ayı itibarıyla verilerin, açık iş sayısının Mart 2022'deki 12 milyondan fazla zirveden %20 düşerek 9,6 milyona düştüğünü gösterdiğini, bunun da işgücü piyasasında arz ve talep arasındaki dengesizliğin iyileştiği ve açık iş pozisyonlarının azaldığı anlamına geldiğine dikkat çekti.

Bu arada, istifaların ve işten çıkarmaların tarım dışı maaş bordrolarının payı olarak payı pandemi öncesi seviyelere dönüyor ve Atlanta Fed'in yıldan yıla ücret artışını ölçen † "Ücret Takipçisi" belirgin bir yavaşlama gösteriyor.

Tüm tarım dışı çalışanların ortalama saatlik kazançları, Eylül ayında aylık bazda %0,2 ve yıllık bazda %4,15 artışla %4,3'lük piyasa beklentilerinin altında 7 sent artarak 33,88 dolara yükseldi. Ortalama saatlik kazanç artışı yavaşlamaya devam etti ve ücret enflasyonu baskılarının kademeli olarak zayıfladığını ve bunun genel ekonomik enflasyonu hafifletmede olumlu bir etkisi olduğunu gösterdi.

Hizmet sektörünün mevcut güçlü büyümesi esas olarak hane halkı gelirinin desteklenmesine bağlı olduğundan, ücret artış hızı yavaşlamaya devam ettikçe, hizmet sektörünün büyüme hızı da baskıyla karşı karşıya kalacaktır.

Ackman, işgücü piyasasındaki arz-talep dengesizliklerinin iyileşmesinin ve yavaşlayan ücret artışının hem temel hizmet enflasyonunda daha fazla yavaşlamaya hem de Fed'in faiz oranlarını artırmasına daha az ihtiyaç duyulduğuna işaret ettiği sonucuna vardı.

03ABD Ekonomik Büyümesi Gelecekte Beklenenden Daha Fazla Yavaşlayabilir

Ackman, ABD'nin reel GSYİH büyümesinin, devam eden güçlü kişisel tüketim ve hükümet harcamaları nedeniyle son birkaç çeyrekte yüzde 2'nin üzerinde sabit kaldığını, ancak kişisel tüketimdeki kuyruk faktörünün (GSYİH'nın yaklaşık yüzde 70'i) azalması ve aşağı yönlü risklerin ortaya çıkmasıyla Fed'in beklediğinden daha hızlı yavaşlayacağını belirtti.

Gelir artışının yavaşlaması; 2. Çok fazla hane halkı tasarrufu tükeniyor; 3. Tüketici kredilerinin arz ve talebi zayıfladı ve kredi kalitesi bozuldu; 4. Düşük gelirli tüketiciler, artan tüketimi artırma eğilimi en yüksek olanlardır, ancak aynı zamanda baskı altındadırlar; 5. Öğrenci kredisi ödemelerinin yeniden başlatılması; 6. Tüketici harcamalarında yavaşlamanın erken işaretleri; 7. Yükselen uzun vadeli faiz oranları finansal koşulları daha da sıkılaştırıyor; 8. Jeopolitik ve finansal istikrar riskleri

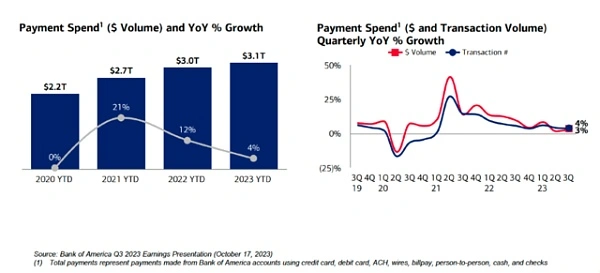

Ackman'a göre, Bank of America'nın yıllık yaklaşık 4 trilyon dolarlık harcamayı kapsayan son işlem verileri, ödemelerin büyüme hızının 2022'deki %12'den bugün %4'e yavaşladığını ve ekonomik aktivitenin gözlemcileri olarak büyük yatırım bankaları ve perakendecilerin tüketici harcamalarındaki yavaşlamayı vurgulamaya başladığını gösteriyor:

* *

Bu nedenle Ackman, enflasyon azalmaya devam ettikçe ve ekonomik belirsizlik arttıkça, Fed'in faiz oranlarını kademeli olarak düşürmeye başlaması gerektiğine inanıyor: ekonomik büyümenin yavaşladığı bir zamanda aşırı sıkılaştırma, istemeden bir "sert inişi" katalize edebilir.

View Original

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

Bir tweet ABD borçlarını gündeme getirdi Kısa pozisyonunu kapatan Bill Ackman bir şey gördü

Yazar: Ge Jiaming, Wall Street News

Hedge fonu Pershing Square'in kurucusu efsanevi yatırımcı Bill Ackman, yine tahvillere mi bahse giriyor?

23 Ekim'de, uzun vadeli ABD Hazine tahvillerini doğru bir şekilde açığa satan bir hedge fon patronu olan Bill Ackman, X'te (eski adıyla Twitter) ABD ekonomik büyümesindeki yavaşlama gibi faktörleri göz önünde bulundurarak uzun vadeli ABD tahvillerindeki kısa pozisyonlarını kapattığını söyledi.

Ackman'ın açıklamalarıyla neredeyse aynı zamanda, ABD Hazine getirileri gün içinde hızla düştü. 30 yıllık tahvil getirisi hızla yaklaşık 21 baz puan düşerken, 10 yıllık tahvil getirisi on altı yıl içinde ilk kez %5'i aştıktan sonra 10 baz puandan fazla düşüşle %4,88'e geriledi.

Fitch'in ABD kredi notunu düşürmesinin ardından Ackman, Ağustos ayı başlarında ABD 30 yıllık Hazine tahvillerini açığa sattığını, ABD bütçe açığında bir artış ve ABD enflasyonunu Fed'in yüzde 2 hedefinin oldukça üzerine çıkaracak bir dizi faktör beklediğini söyledi. 30 yıllık tahvil getirisinin yakın gelecekte yüzde 5,5'e yükselmesinin şaşırtıcı olmayacağını söyledi.

Eylül ayının sonunda Ackman, Hazine tahvilleri konusunda sıkı bir şekilde kısa pozisyon aldığını ve uzun vadeli faiz oranlarının daha da yükselmesini beklediğini söyledi. "Uzun vadeli enflasyon artı reel faiz oranları artı vadeli prim, %5,5'in 30 yıllık getiri için doğru seviye olduğunu gösteriyor."

**30 yıllık Hazine bonosu getirisi Ağustos ayının sonundan bu yana 80 baz puandan fazla arttı ve Ackman çok para kazandı. **

Ackman'ın Borca karşı tutumu neden şimdi 180 derece değişti? **

ABD Menkul Kıymetler ve Borsa Komisyonu'nun (SEC) Yatırımcı Danışma Komitesi'nin (IAC) bir üyesi olan Ackman, 19 Ekim'de seminerde bir sunumda sunulan bir panel tartışmasına katıldı.

Ackman, ABD ekonomik büyümesinin beklenenden daha fazla yavaşlayabileceğine ve Fed'in faiz oranlarını daha fazla artırmaması gerektiğine inanıyor. Enflasyon yavaşlamaya devam ederken, Fed faiz oranlarını yüksek tutuyor, bu da para politikasını daha da sıkılaştırmak anlamına geliyor ve bu da reel faiz oranlarını daha kısıtlayıcı hale getiriyor. Fed'in mevcut politika görünümü, büyümeye yönelik aşağı yönlü riskleri yeterince hesaba katmıyor gibi görünüyor ve Fed'in kademeli olarak faiz oranlarını düşürmeye başlaması gerektiğine inanıyor.

01 Reel faiz oranları önemli ölçüde kısıtlayıcı seviyede

Ackman, Amerika Birleşik Devletleri'ndeki mevcut reel faiz oranlarından, mevcut faiz oranlarının kısıtlayıcı seviyelere yeterince yakın olduğuna inanıyor. Bu yıl şimdiye kadar ABD tahvillerinin nominal faiz oranındaki artışı yönlendiren en önemli değişken, ABD'de reel faiz oranındaki keskin artış (nominal faiz oranı eksi enflasyon beklentileri) oldu.

Mevcut 10 yıllık ABD Hazine reel faiz oranı, pandemi öncesindeki %0,2'den (31 Aralık 2019'da %0,15) ve 2013 ile 2018 arasında ortalama %0,42'den daha az olan yaklaşık %2,5'e yükseldi. 2008'deki dolar likidite krizinin aşırılıkları hariç, ABD tahvillerindeki reel faiz oranları şimdi 2008'deki finansal kriz öncesi seviyelere geri döndü.

Ackman, 90'lı yıllardan bu yana reel faiz oranlarının sadece kısa bir süre için %2,5'te kalabildiğine inanıyor.

Powell ayrıca mevcut reel faiz oranının pozitif bir değerde olduğuna ve bunun da enflasyonu aşağı çekmeye elverişli olduğuna dikkat çekti. Son aylardaki enflasyon verilerine göre, geçmişte uygulanan kısıtlayıcı politikalar da çekirdek enflasyonu kontrol altına almada etkili olmuştur.

Eylül ayında ABD çekirdek TÜFE yıllık bazda %4,1 artarak art arda üç ay düşüş eğilimi gösterdi ve aylık büyüme oranı %3,1 oldu ve çekirdek TÜFE hala aşağı yönlü bir kanalda. Kısa vadeli petrol fiyatları, bir miktar belirsizlikle karşı karşıya kalsa da, enflasyon beklentileri üzerinde nispeten sınırlı bir etkiye sahiptir.

Ackman, 3 aylık enflasyon ortalamasına dayanarak, verilerin çekirdek PCE'nin yaklaşık %2 ve çekirdek TÜFE enflasyon oranının yılın başındaki %4'ten %5'e düşerek yaklaşık %3 olduğunu gösterdiğini söyledi.

02 İşgücü piyasası arz ve talep dengesizliği iyileşiyor Ücret artışı yavaşlıyor

Ackman raporda, bu yılın Ağustos ayı itibarıyla verilerin, açık iş sayısının Mart 2022'deki 12 milyondan fazla zirveden %20 düşerek 9,6 milyona düştüğünü gösterdiğini, bunun da işgücü piyasasında arz ve talep arasındaki dengesizliğin iyileştiği ve açık iş pozisyonlarının azaldığı anlamına geldiğine dikkat çekti.

Bu arada, istifaların ve işten çıkarmaların tarım dışı maaş bordrolarının payı olarak payı pandemi öncesi seviyelere dönüyor ve Atlanta Fed'in yıldan yıla ücret artışını ölçen † "Ücret Takipçisi" belirgin bir yavaşlama gösteriyor.

Tüm tarım dışı çalışanların ortalama saatlik kazançları, Eylül ayında aylık bazda %0,2 ve yıllık bazda %4,15 artışla %4,3'lük piyasa beklentilerinin altında 7 sent artarak 33,88 dolara yükseldi. Ortalama saatlik kazanç artışı yavaşlamaya devam etti ve ücret enflasyonu baskılarının kademeli olarak zayıfladığını ve bunun genel ekonomik enflasyonu hafifletmede olumlu bir etkisi olduğunu gösterdi.

Hizmet sektörünün mevcut güçlü büyümesi esas olarak hane halkı gelirinin desteklenmesine bağlı olduğundan, ücret artış hızı yavaşlamaya devam ettikçe, hizmet sektörünün büyüme hızı da baskıyla karşı karşıya kalacaktır.

Ackman, işgücü piyasasındaki arz-talep dengesizliklerinin iyileşmesinin ve yavaşlayan ücret artışının hem temel hizmet enflasyonunda daha fazla yavaşlamaya hem de Fed'in faiz oranlarını artırmasına daha az ihtiyaç duyulduğuna işaret ettiği sonucuna vardı.

03 ABD Ekonomik Büyümesi Gelecekte Beklenenden Daha Fazla Yavaşlayabilir

Ackman, ABD'nin reel GSYİH büyümesinin, devam eden güçlü kişisel tüketim ve hükümet harcamaları nedeniyle son birkaç çeyrekte yüzde 2'nin üzerinde sabit kaldığını, ancak kişisel tüketimdeki kuyruk faktörünün (GSYİH'nın yaklaşık yüzde 70'i) azalması ve aşağı yönlü risklerin ortaya çıkmasıyla Fed'in beklediğinden daha hızlı yavaşlayacağını belirtti.

Ackman'a göre, Bank of America'nın yıllık yaklaşık 4 trilyon dolarlık harcamayı kapsayan son işlem verileri, ödemelerin büyüme hızının 2022'deki %12'den bugün %4'e yavaşladığını ve ekonomik aktivitenin gözlemcileri olarak büyük yatırım bankaları ve perakendecilerin tüketici harcamalarındaki yavaşlamayı vurgulamaya başladığını gösteriyor:

* *

*

Bu nedenle Ackman, enflasyon azalmaya devam ettikçe ve ekonomik belirsizlik arttıkça, Fed'in faiz oranlarını kademeli olarak düşürmeye başlaması gerektiğine inanıyor: ekonomik büyümenin yavaşladığı bir zamanda aşırı sıkılaştırma, istemeden bir "sert inişi" katalize edebilir.