Глобальні інвестиції та фінансування генеративного штучного інтелекту становлять 22 мільярди доларів США, причому на Сполучені Штати припадає 89%! Вклад OpenAI становить понад 60%, займаючи перше місце в світі за інвестиціями в чіпи штучного інтелекту та фінансуванням Китаю, що вдвічі більше, ніж у Сполучених Штатах.

В останні роки генеративний штучний інтелект (GenAI) став гарячою темою.

Зокрема, поява Stable Diffusion і ChatGPT показує, що можливості LLM у створенні та концепції тексту, аудіо, зображень і т. д. досягли того ж рівня, що й люди, або навіть значно перевищили його. Перспективи застосування LLM дуже широкі.

Подібним чином, із швидким розвитком генеративного штучного інтелекту величезні інвестиції також влилися в різні стартапи компанії.

Загальний обсяг інвестицій за останні п’ять років перевищив 22 мільярди доларів США. Особливо у 2023 році обсяг інвестицій значно розривається з попередніми роками.

Сполучені Штати лідирують у цій хвилі генеративного штучного інтелекту, де 89% світових інвестицій йдуть в американські стартапи.

Частково причиною домінування США є зростання OpenAI. З моменту запуску ChatGPT його віддав перевагу венчурному капіталу. VC інвестував майже 12 мільярдів доларів США в OpenAI, що викликало повне захоплення створенням ШІ.

Мало того, GenAI також спричинив значний вплив на сусідні ринки. Ціна акцій NVIDIA зросла більш ніж на 100% у першій половині 2023 року (NVIDIA є лідером у виробництві чіпів зі штучним інтелектом), тоді як такі компанії, як Chegg (освітнє репетиторство), впали щонайменше на 50%, оскільки їхні бізнес-моделі були порушені GenAI.

Історія інвестицій GenAI

Стартапи GenAI мають явну премію в початковому фінансуванні та фінансуванні серії A. З 2018 року середнє фінансування GenAI серії A вдвічі перевищує фінансування інших стартапів.

Однак огляд історії інвестицій GenAI покаже, що інвестиції венчурного капіталу GenAI здійснюються поетапно.

Після 2016 року інвестиції в стартапи з генеративного штучного інтелекту на ранніх стадіях почали стабільно зростати, прискорилися у 2020 році та вибухнули у 2023 році.

Фінансування GenAI на стадії прориву зросло в 5 разів з 2020 по 2022 рік, але дещо сповільнилося за останні кілька кварталів.

Фінансування на пізній стадії різко зростає у 2023 році, перевищивши 12 мільярдів доларів. Серед них фінансування OpenAIde у розмірі 10 мільярдів доларів США та кілька інших великих раундів фінансування далеко попереду.

Ключові сегменти

Будучи відносно новою галуззю, більшість фінансування венчурного капіталу на сьогоднішній день було залучено тими, хто найближче до LLM.

На виробників моделей припало понад 60% фінансування GenAI, за ними йдуть програми та інфраструктура.

Що стосується фінансування компаній GenAI, виробник моделей OpenAI лідирує, але Anthropic, Adept AI, Inflection AI, Aleph Alpha та деякі інші також залучили значне фінансування.

Це також узгоджується з нашим здоровим глуздом Витрати на навчання та розгортання моделей LLM вимагають великих інвестицій.

У той же час починають з’являтися виробники моделей у вертикальних областях, наприклад Hippocratic.ai, який отримав 50 мільйонів доларів початкового фінансування для свого проекту LLM, орієнтованого на здоров’я.

Галузі, які спеціально розробляють LLM, включають охорону здоров’я, фінтех та юридичні технології.

Застосування є другою за величиною сферою фінансування після виробництва моделей.

Пов’язані програми охоплюють усі типи медіа, такі як текст, зображення, відео, голос/аудіо/музика, код і 3D-активи.

Але більшість додатків обертаються навколо тексту, як-от копірайтинг, помічники зі зв’язків із клієнтами/чат-боти, знання та пошук.

Програми поділяються на ті, що базуються на власних моделях і ті, що базуються на моделях сторонніх розробників. ,

Більшість програм побудовано на сторонніх моделях, таких як Jasper і Typeface.

Але кілька стартапів створюють програми на основі своїх власних моделей GenAI

Приклади включають Character.ai, Runaway і De.

Створення програми на основі власної моделі GenAI дозволяє уникнути конкуренції, оскільки програма, ймовірно, використовуватиме зібрані дані та взаємодію з користувачем для точного налаштування власної моделі.

Інші програми можуть створювати багатошарові моделі на основі моделей сторонніх виробників для точного налаштування.

З точки зору інфраструктури, у зв’язку зі значним збільшенням використання GenAI існує потреба одночасно збільшити інвестиції в спеціальну інфраструктуру від оперативного проектування до MLops (навчання, розгортання, оптимізація та моніторинг) до даних і вбудовування.

Деякі з цих рішень були додані як доповнення до попередніх продуктів MLops, таких як Scale AI.

Інші повністю розроблені для задоволення внутрішніх потреб GenAI, як-от Vector Database, яка під керівництвом Pinecone та Weaviate залучила 177 мільйонів доларів у 2023 році, встановивши рекорд.

Інша пов’язана інформація про інвестиції GenAI

Найкращі глобальні інвестори

Багато провідних інвесторів активно створюють власні портфелі ШІ нового покоління.

Andreessen Horowitz і Sequoia інвестують майже на 50% більше, ніж будь-хто інший, у штучний інтелект нового покоління.

Ycombinator є найактивнішим прискорювачем для стартапів GenAI, який підтримує понад 100 стартапів, включаючи OpenAI, Jasper і Replit.

У світовому масштабі країною з найбільшим фінансуванням генеративного штучного інтелекту є Сполучені Штати, які значно випереджають усі інші країни.

Далі йдуть Ізраїль і Канада, за ними з відривом слідують Велика Британія, Німеччина, Нідерланди та Швеція.

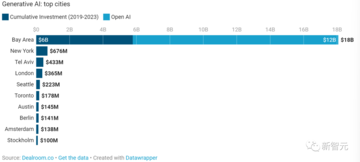

Популярні міста

Район затоки був головним центром генеративного штучного інтелекту, залучивши понад 18 мільярдів доларів США менш ніж за 4 роки.

Навіть без 12,3 мільярдів доларів фінансування, отриманого від OpenAI, Bay Area все одно залучила у вісім разів більше фінансування, ніж регіон, який посів друге місце, Нью-Йорк.

Тель-Авів (AI21) і Лондон (Stability.ai) йдуть двома провідними глобальними центрами за межами Сполучених Штатів.

** **

Чіп штучного інтелекту: основа GenAI

Хвиля GenAI також супроводжується зростаючим попитом на чіпи та процесори штучного інтелекту для масштабного навчання та розгортання LLM.

Це призвело до того, що ціна акцій Nvidia зросла більш ніж на 100% у першій половині 2023 року.

Однак навіть Nvidia відстає на два-три місяці у виконанні нових замовлень на мікросхеми хмарних серверів.

Витрати на навчання та доступність обчислювальної потужності стають обмеженнями для стартапів і компаній, які хочуть навчати та розгортати LLM.

Глобальне фінансування чіпів штучного інтелекту почало збільшуватися в обсягах з 2017 по 2018 рік і досягне свого піку в 2021-2022 роках.

Однак, якщо відфільтрувати «мегараунди», 2022 рік стане найактивнішим за кількість раундів фінансування.

Крім того, Китай завжди був провідним регіоном для інвестицій у чіпи штучного інтелекту, а фінансування китайських чіпів штучного інтелекту більш ніж удвічі перевищує фінансування Сполучених Штатів.

Література:

Переглянути оригінал

Ця сторінка може містити контент третіх осіб, який надається виключно в інформаційних цілях (не в якості запевнень/гарантій) і не повинен розглядатися як схвалення його поглядів компанією Gate, а також як фінансова або професійна консультація. Див. Застереження для отримання детальної інформації.

Глобальні інвестиції та фінансування генеративного штучного інтелекту становлять 22 мільярди доларів США, причому на Сполучені Штати припадає 89%! Вклад OpenAI становить понад 60%, займаючи перше місце в світі за інвестиціями в чіпи штучного інтелекту та фінансуванням Китаю, що вдвічі більше, ніж у Сполучених Штатах.

Перше джерело: Xinzhiyuan

В останні роки генеративний штучний інтелект (GenAI) став гарячою темою.

Зокрема, поява Stable Diffusion і ChatGPT показує, що можливості LLM у створенні та концепції тексту, аудіо, зображень і т. д. досягли того ж рівня, що й люди, або навіть значно перевищили його. Перспективи застосування LLM дуже широкі.

Подібним чином, із швидким розвитком генеративного штучного інтелекту величезні інвестиції також влилися в різні стартапи компанії.

Загальний обсяг інвестицій за останні п’ять років перевищив 22 мільярди доларів США. Особливо у 2023 році обсяг інвестицій значно розривається з попередніми роками.

Частково причиною домінування США є зростання OpenAI. З моменту запуску ChatGPT його віддав перевагу венчурному капіталу. VC інвестував майже 12 мільярдів доларів США в OpenAI, що викликало повне захоплення створенням ШІ.

Історія інвестицій GenAI

Стартапи GenAI мають явну премію в початковому фінансуванні та фінансуванні серії A. З 2018 року середнє фінансування GenAI серії A вдвічі перевищує фінансування інших стартапів.

Після 2016 року інвестиції в стартапи з генеративного штучного інтелекту на ранніх стадіях почали стабільно зростати, прискорилися у 2020 році та вибухнули у 2023 році.

Ключові сегменти

Будучи відносно новою галуззю, більшість фінансування венчурного капіталу на сьогоднішній день було залучено тими, хто найближче до LLM.

На виробників моделей припало понад 60% фінансування GenAI, за ними йдуть програми та інфраструктура.

Це також узгоджується з нашим здоровим глуздом Витрати на навчання та розгортання моделей LLM вимагають великих інвестицій.

У той же час починають з’являтися виробники моделей у вертикальних областях, наприклад Hippocratic.ai, який отримав 50 мільйонів доларів початкового фінансування для свого проекту LLM, орієнтованого на здоров’я.

Галузі, які спеціально розробляють LLM, включають охорону здоров’я, фінтех та юридичні технології.

Застосування є другою за величиною сферою фінансування після виробництва моделей.

Але більшість додатків обертаються навколо тексту, як-от копірайтинг, помічники зі зв’язків із клієнтами/чат-боти, знання та пошук.

Програми поділяються на ті, що базуються на власних моделях і ті, що базуються на моделях сторонніх розробників. ,

Більшість програм побудовано на сторонніх моделях, таких як Jasper і Typeface.

Але кілька стартапів створюють програми на основі своїх власних моделей GenAI

Приклади включають Character.ai, Runaway і De.

Створення програми на основі власної моделі GenAI дозволяє уникнути конкуренції, оскільки програма, ймовірно, використовуватиме зібрані дані та взаємодію з користувачем для точного налаштування власної моделі.

Інші програми можуть створювати багатошарові моделі на основі моделей сторонніх виробників для точного налаштування.

З точки зору інфраструктури, у зв’язку зі значним збільшенням використання GenAI існує потреба одночасно збільшити інвестиції в спеціальну інфраструктуру від оперативного проектування до MLops (навчання, розгортання, оптимізація та моніторинг) до даних і вбудовування.

Деякі з цих рішень були додані як доповнення до попередніх продуктів MLops, таких як Scale AI.

Інші повністю розроблені для задоволення внутрішніх потреб GenAI, як-от Vector Database, яка під керівництвом Pinecone та Weaviate залучила 177 мільйонів доларів у 2023 році, встановивши рекорд.

Інша пов’язана інформація про інвестиції GenAI

Найкращі глобальні інвестори

Багато провідних інвесторів активно створюють власні портфелі ШІ нового покоління.

Andreessen Horowitz і Sequoia інвестують майже на 50% більше, ніж будь-хто інший, у штучний інтелект нового покоління.

Ycombinator є найактивнішим прискорювачем для стартапів GenAI, який підтримує понад 100 стартапів, включаючи OpenAI, Jasper і Replit.

У світовому масштабі країною з найбільшим фінансуванням генеративного штучного інтелекту є Сполучені Штати, які значно випереджають усі інші країни.

Далі йдуть Ізраїль і Канада, за ними з відривом слідують Велика Британія, Німеччина, Нідерланди та Швеція.

Район затоки був головним центром генеративного штучного інтелекту, залучивши понад 18 мільярдів доларів США менш ніж за 4 роки.

Навіть без 12,3 мільярдів доларів фінансування, отриманого від OpenAI, Bay Area все одно залучила у вісім разів більше фінансування, ніж регіон, який посів друге місце, Нью-Йорк.

Тель-Авів (AI21) і Лондон (Stability.ai) йдуть двома провідними глобальними центрами за межами Сполучених Штатів.

** **

**

Чіп штучного інтелекту: основа GenAI

Хвиля GenAI також супроводжується зростаючим попитом на чіпи та процесори штучного інтелекту для масштабного навчання та розгортання LLM.

Це призвело до того, що ціна акцій Nvidia зросла більш ніж на 100% у першій половині 2023 року.

Однак навіть Nvidia відстає на два-три місяці у виконанні нових замовлень на мікросхеми хмарних серверів.

Витрати на навчання та доступність обчислювальної потужності стають обмеженнями для стартапів і компаній, які хочуть навчати та розгортати LLM.

Глобальне фінансування чіпів штучного інтелекту почало збільшуватися в обсягах з 2017 по 2018 рік і досягне свого піку в 2021-2022 роках.

Крім того, Китай завжди був провідним регіоном для інвестицій у чіпи штучного інтелекту, а фінансування китайських чіпів штучного інтелекту більш ніж удвічі перевищує фінансування Сполучених Штатів.