Stablecoin, Tốc Độ Lưu Thông Toàn Cầu và Internet Vốn

Stablecoin đang nổi lên như một lớp tài chính toàn cầu mạnh mẽ có khả năng lập trình, không biên giới và tốc độ vượt trội. Từ hỗ trợ chuyển tiền quốc tế cho đến cho phép thanh toán tức thời trong các ứng dụng phi tập trung, giá trị ứng dụng của stablecoin ngày càng mở rộng với tốc độ vượt bậc.

Không chỉ dừng lại ở thanh toán, stablecoin còn âm thầm thúc đẩy tốc độ lưu chuyển của tiền tệ: thay đổi tần suất sử dụng mỗi đồng USD, điểm đến dòng tiền và mức độ lan tỏa của nó trong nền kinh tế.

Hiện tượng này gợi nhớ đến làn sóng chuyển đổi từng diễn ra cách đây hai mươi năm: khi Internet sơ khai làm thay đổi căn bản cách tiền bạc và giá trị được lưu thông. Để hiểu rõ tác động thực sự của stablecoin hôm nay, chúng ta cần trở lại những nguyên lý nền tảng của tiền tệ.

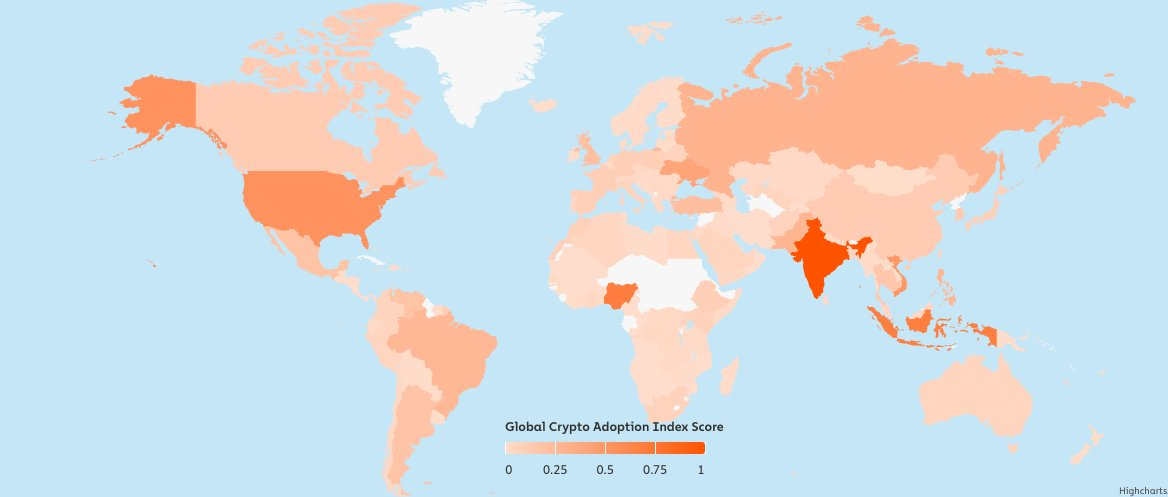

Chỉ số Chấp nhận Tiền mã hóa năm 2024 của @chainalysisGlobal xếp hạng 151 quốc gia dựa trên bốn chỉ số phụ đo lường mức độ sử dụng các dịch vụ tiền mã hóa khác nhau. Bảng xếp hạng được hiệu chỉnh theo dân số và sức mua, tính trung bình và chuẩn hóa thang điểm 0–1. Dữ liệu lấy từ ước lượng khối lượng giao dịch thông qua lượng truy cập web vào các dịch vụ crypto, đối soát với chuyên gia địa phương để đảm bảo độ tin cậy.

Tốc độ lưu chuyển của tiền tệ là gì?

Tốc độ lưu chuyển của tiền tệ (velocity of money) là mức độ luân chuyển của tiền trong nền kinh tế, thường được tính bằng công thức:

Tốc độ lưu chuyển = GDP / Cung tiền

Chỉ số này phản ánh hiệu suất hoạt động của từng đồng tiền. Nếu tốc độ lưu chuyển cao, một đơn vị tiền được sử dụng thường xuyên để mua sắm hàng hóa, dịch vụ. Ngược lại, tốc độ thấp cho thấy tiền chủ yếu được tích trữ hoặc nằm yên.

Dĩ nhiên, khái niệm “tiền tệ” không có một định nghĩa duy nhất. Các nhà kinh tế học phân cấp tiền như sau:

- M1: Tiền mặt vật lý và tài khoản tiền gửi không kỳ hạn – dạng tiền có thanh khoản cao nhất

- M2: M1 cộng thêm tài khoản tiết kiệm, tiền gửi có kỳ hạn dưới 100.000 USD, quỹ thị trường tiền tệ

- M3 (đã ngừng công bố tại Mỹ): M2 cộng tiền gửi có kỳ hạn lớn, quỹ thị trường tiền tệ dành cho tổ chức và các công cụ quy mô lớn khác

Stablecoin, nếu được đảm bảo hoàn toàn bằng tiền pháp định và có thể đổi lấy dễ dàng, sẽ vận hành như M1: cực kỳ linh hoạt và sẵn sàng sử dụng tức thời.

Kỷ nguyên Internet và sự dịch chuyển của tốc độ lưu chuyển tiền

Cuối những năm 1990, đầu 2000, sự trỗi dậy của Internet đã thúc đẩy tốc độ lưu chuyển tiền tệ lên cao:

- Thương mại điện tử cho phép chi tiêu suốt ngày đêm

- Email rút ngắn thời gian ký kết, giao dịch

- Doanh nghiệp mở rộng tiếp cận thị trường toàn cầu

- Dịch vụ ngân hàng số giúp tiền di chuyển linh hoạt hơn.

Giai đoạn hiệu suất tăng trưởng đầu này đã kéo theo tốc độ lưu chuyển M1 đi lên mạnh mẽ.

Nhưng khi Internet bước sang giai đoạn phát triển sâu rộng, lại xuất hiện chuyển động trái chiều:

- Lợi nhuận từ tài sản — cổ phiếu, trái phiếu, bất động sản — khiến tài sản nhà đầu tư tăng nhanh

- Phần lớn giá trị này được giữ lại và đầu tư nhiều hơn là chi tiêu

- Dòng tiền tập trung vào đầu tư, không còn lưu thông liên tục cho giao dịch mua bán.

Tốc độ lưu chuyển giảm dần, nhưng GDP vẫn tăng do nguồn vốn tích lũy và hình thành tài sản lấn át hoạt động giao dịch thông thường.

Tăng trưởng M3 và S&P500 qua các giai đoạn

Stablecoin thúc đẩy tốc độ lưu chuyển tiền tệ toàn cầu như thế nào

Stablecoin đang mang lại một động lực mới: đẩy mạnh tốc độ, khả năng tiếp cận và tính ứng dụng của tiền ngay trên quy mô toàn cầu. Khác biệt với Internet thời đầu, làn sóng chuyển đổi này đã phủ khắp toàn cầu ngay từ ngày xuất hiện. Cụ thể:

a) Chuyển tiền xuyên biên giới, 24/7

Với stablecoin, chuyển khoản diễn ra ngay tức thì, liên tục bất kể múi giờ hay rào cản địa lý. Các nhà phát hành như @Circle"">@Circle, @Tether_to"">@Tether_to và @LevelUSD"">@LevelUSD hỗ trợ tính năng quyết toán thời gian thực trên số lượng ứng dụng, mạng lưới ngày càng lớn.

b) Tài chính On-chain & DeFi

Nền tảng như @MorphoLabs, @aave, @pendle_fi cho phép người dùng gửi stablecoin vào sản phẩm cho vay, sinh lợi, cung cấp thanh khoản, giúp tiền nhàn rỗi trở thành vốn hoạt động.

c) Chuyển khoản quốc tế & thanh toán linh hoạt

Các startup như @Stablecoin xây dựng API để doanh nghiệp tích hợp thanh toán stablecoin vào luồng tiền hiện hữu, đồng thời nhận, chuyển tiền 24/7 với quyết toán tức thì toàn cầu, giảm chi phí ngoại tệ và mở rộng tới các thị trường khó tiếp cận nhất cho các khoản chi trả cuối cùng.

Các ví dụ khác như thẻ crypto, cho phép chi tiêu trực tiếp stablecoin on-chain cho các nhu cầu thiết yếu hằng ngày. Kết nối với các mạng thanh toán lớn như Visa, Mastercard, thẻ này chuyển đổi stablecoin sang tiền pháp định địa phương ngay lúc thanh toán, loại bỏ hoàn toàn nhu cầu off‑ramp truyền thống. Bằng cách liên kết tài sản tiền mã hóa với thương mại thực tiễn, thẻ crypto biến stablecoin thành phương tiện giao dịch chủ động cho thực phẩm, du lịch, sinh hoạt, góp phần tăng tốc luân chuyển tiền tệ toàn cầu.

d) Truy cập USD tự do, không cần giấy phép

Tại các quốc gia như Thổ Nhĩ Kỳ, Argentina, Nigeria, stablecoin trở thành giải pháp tài chính đặc biệt quan trọng, giúp người dân lưu trữ tài sản bằng USD và giao dịch tự do chỉ với điện thoại thông minh và kết nối Internet. Nhờ giảm phụ thuộc vào trung gian, cho phép thanh toán tức thì và xuyên biên giới, stablecoin kích hoạt hiệu quả từng đơn vị vốn và thu hút thêm nhiều thành phần tham gia kinh tế. Kết quả là tốc độ lưu chuyển tiền tăng rõ rệt, nhất là ở những nơi ít được tiếp cận dịch vụ ngân hàng và lạm phát cao.

Đối với doanh nghiệp vừa và nhỏ trong sản xuất, nông nghiệp, dịch vụ kỹ thuật số hay bán lẻ, stablecoin tạo cầu nối trực tiếp với khách hàng, nhà cung cấp quốc tế, giảm ma sát thương mại xuyên biên giới, xóa bỏ trễ quyết toán và bảo vệ trước rủi ro mất giá tiền tệ địa phương. Cho phép truy cập USD ổn định, stablecoin giúp cá nhân, doanh nghiệp phát triển tự tin, tuần hoàn vốn hiệu quả trong nền kinh tế địa phương, đồng thời nâng cao khả năng chống chịu với biến động tiền tệ.

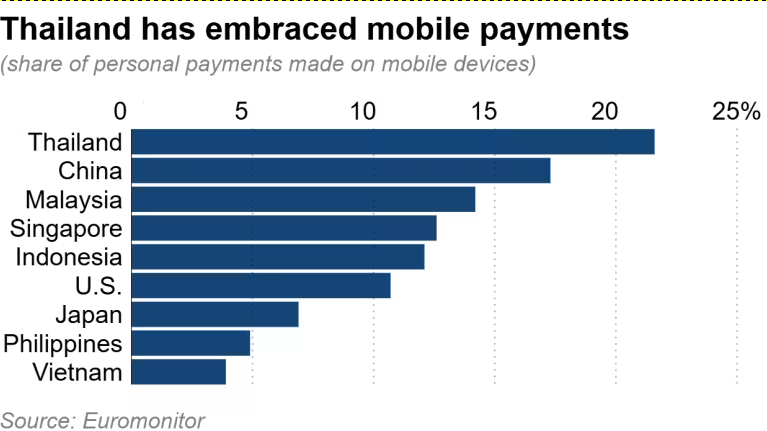

Tại các thị trường tăng trưởng nhanh như Thái Lan, Việt Nam, Philippines, stablecoin ngày càng hiện diện rõ nét qua kênh P2P, OTC, trong khi hệ thống tài chính truyền thống đang chủ động tích hợp khả năng giao dịch bằng stablecoin. Ở Thái Lan, Ngân hàng Thương mại Siam (SCB) qua SCB 10X đã hợp tác với Lightnet triển khai thanh toán, chuyển tiền xuyên biên giới bằng stablecoin trên blockchain công khai. Đây là lần đầu tiên hoạt động quyết toán dựa vào stablecoin được áp dụng cho nhóm nghiệp vụ này tại Thái Lan, mở đầu cho xu hướng mới của ngành tài chính khu vực. Sự tích hợp hạ tầng lưu ký Fireblocks đảm bảo an toàn tài sản cấp tổ chức, tăng mức độ tin cậy giữa các bên. SCB và Lightnet tiếp tục mở rộng dịch vụ tới doanh nghiệp, cho phép nhận, chuyển kiều hối với hiệu quả, tiết kiệm chi phí như khách hàng cá nhân đang sử dụng.

Dữ liệu thanh toán di động của Euromonitor

Tác động ngắn hạn của tăng tốc lưu chuyển tiền

Trong ngắn hạn, việc tăng tốc lưu chuyển tiền nhờ stablecoin đem lại lợi ích kinh tế thực tế: GDP tăng trưởng do vốn quay vòng nhanh, năng suất cải thiện nhờ thanh toán tức thì, tiết kiệm thời gian chu kỳ vốn lưu động; tài chính toàn diện mở rộng cho người lao động tự do, nhà sáng tạo, thương nhân được giao dịch bằng tài sản ổn định định danh USD mà không cần đến ngân hàng truyền thống.

Nhờ đó, tiềm năng kinh tế bị dồn nén, đặc biệt ở thị trường mới nổi thiếu kênh tiếp cận ngân hàng, được khai phóng. Nếu như Internet thuở đầu loại bỏ rào cản truyền thông, phân phối để thúc đẩy thương mại, thì stablecoin đang tạo ra sự tự do di chuyển giá trị, cho phép tiền lưu thông liên tục 24/7 với chi phí gần như bằng không.

Tác động dài hạn: Từ tốc độ đến quy mô

Tuy nhiên, tác động lâu dài lại mang tính đa chiều hơn.

Khi người dùng ở các thị trường mới nổi tiếp cận được USD, stablecoin, một phần nguồn vốn sẽ được tiết kiệm hoặc đầu tư thay vì tiêu dùng ngay:

- Gửi staking DeFi để nhận lãi suất thụ động

- Đầu tư vào tài sản (bất động sản, token, cổ phiếu...)

- Dự trữ phục vụ mở rộng kinh doanh.

Những hoạt động này làm giảm số tiền tham gia chu kỳ giao dịch ngắn hạn, khiến tốc độ lưu chuyển địa phương giảm xuống.

Dẫu vậy, đây không phải là tín hiệu xấu mà đúng hơn là dấu hiệu của quá trình kinh tế trưởng thành như giai đoạn đầu 2000: thay vì ưu tiên chi tiêu và tốc độ, người dân chuyển sang tích lũy tài sản và hình thành vốn.

Dù tiền quay vòng ít hơn, nhưng lại được sử dụng tối ưu và hiệu quả.

Ở giai đoạn phát triển ban đầu, các nền kinh tế mới nổi tập trung vào tiêu dùng, đầu tư cơ sở hạ tầng, nỗ lực bù đắp chênh lệch phát triển.

Khi thu nhập tăng và công cụ tài chính phổ cập, tỷ lệ tiết kiệm tăng lên, hộ gia đình bắt đầu bảo toàn và đầu tư tài sản vào các khoản dài hạn.

Stablecoin có thể thúc đẩy nhanh quá trình chuyển đổi từ tiêu dùng sang tích lũy tài sản này.

Kết luận

Stablecoin đang định hình lại dòng chảy tiền tệ toàn cầu, vừa tăng tốc độ giao dịch vừa mở rộng chiều sâu tiếp cận tài chính. Trong ngắn hạn, chúng là chất xúc tác cho tốc độ lưu chuyển tiền; về dài hạn lại thúc đẩy tích lũy và hình thành vốn. Lưu ý, tốc độ lưu chuyển không hoạt động riêng lẻ mà chịu ảnh hưởng bởi:

- Lãi suất: Lãi suất cao khuyến khích tiết kiệm nhiều hơn, làm giảm lưu chuyển tiền

- Kỳ vọng lạm phát: Nếu mọi người tin rằng giá sẽ tăng, họ có xu hướng chi tiêu nhanh hơn

- Thuế quan, kiểm soát vốn: Có thể hạn chế stablecoin ở một số khu vực nhất định

- Chính sách tài khóa: Các khoản trợ cấp, thuế và chuyển khoản của nhà nước đều tác động đến chu kỳ tiền tệ

Tuy nhiên, hệ quả là một nền kinh tế toàn cầu kiểu mới, nơi stablecoin luân chuyển tức thì, quyết toán tự động và phát triển bền vững.

Giống như Internet từng thay đổi cách con người giao tiếp và thương mại, stablecoin lại đang định hình lại bản chất của tiền tệ.

Thay đổi này không phải in thêm tiền, mà là sử dụng hiệu quả nguồn vốn hiện có.

Lưu ý:

- Bài viết được đăng lại từ [levelusd]. Bản quyền thuộc về tác giả gốc [levelusd]. Nếu bạn có phản hồi về bài đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được phản hồi kịp thời.

- Tuyên bố miễn trách nhiệm: Quan điểm, nhận định trong bài viết là của riêng tác giả và không cấu thành lời khuyên đầu tư dưới bất kỳ hình thức nào.

- Bản dịch sang các ngôn ngữ khác do Gate Learn thực hiện. Nếu không có sự cho phép, nghiêm cấm sao chép, phát tán hoặc đạo văn các bản dịch này.

Bài viết liên quan

Stablecoin là gì?

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025

USDT0 là gì