Đầu tư và tài trợ toàn cầu vào AI tạo ra là 22 tỷ USD, trong đó Hoa Kỳ chiếm 89%! OpenAI đóng góp hơn 60%, đứng đầu thế giới về đầu tư và tài trợ chip AI tại Trung Quốc, gấp đôi Hoa Kỳ.

Trong những năm gần đây, trí tuệ nhân tạo tổng hợp (GenAI) đã trở thành một chủ đề nóng.

Đặc biệt, sự xuất hiện của Stable Diffusion và ChatGPT cho thấy khả năng sáng tạo và hình thành văn bản, âm thanh, hình ảnh,… của LLM đã đạt đến trình độ ngang bằng hoặc thậm chí vượt xa con người.

Tương tự, với sự phát triển nhanh chóng của trí tuệ nhân tạo tổng hợp, các khoản đầu tư khổng lồ cũng đổ vào nhiều công ty khởi nghiệp khác nhau.

Tổng vốn đầu tư trong 5 năm qua đã vượt 22 tỷ USD, đặc biệt năm 2023, lượng đầu tư đã tạo ra khoảng cách rõ rệt so với các năm trước.

Hoa Kỳ dẫn đầu làn sóng trí tuệ nhân tạo sáng tạo này, với 89% khoản đầu tư toàn cầu dành cho các công ty khởi nghiệp của Mỹ.

Một phần lý do khiến Hoa Kỳ thống trị là sự nổi lên của OpenAI. Kể từ khi ra mắt ChatGPT, nó đã nhận được sự ưa chuộng của các nhà đầu tư mạo hiểm. VC đã đầu tư gần 12 tỷ đô la Mỹ vào OpenAI, gây ra cơn sốt tạo ra AI.

Không chỉ vậy, GenAI còn gây ảnh hưởng không nhỏ tới các thị trường lân cận. Giá cổ phiếu của NVIDIA đã tăng hơn 100% trong nửa đầu năm 2023 (NVIDIA là công ty dẫn đầu về chip trí tuệ nhân tạo), trong khi các công ty như Chegg (dạy kèm giáo dục) giảm ít nhất 50% do mô hình kinh doanh của họ bị GenAI phá vỡ.

Lịch sử đầu tư của GenAI

Các công ty khởi nghiệp GenAI có mức ưu đãi rõ ràng về tài trợ hạt giống và Series A. Kể từ năm 2018, nguồn tài trợ trung bình cho Series A của GenAI đã gấp đôi so với các công ty khởi nghiệp khác.

Tuy nhiên, việc xem xét lịch sử đầu tư của GenAI sẽ tiết lộ rằng các khoản đầu tư vốn mạo hiểm của GenAI được thực hiện theo từng giai đoạn.

Sau năm 2016, khoản đầu tư giai đoạn đầu vào các công ty khởi nghiệp trí tuệ nhân tạo sáng tạo bắt đầu tăng trưởng ổn định, tăng tốc vào năm 2020 và bùng nổ vào năm 2023.

Nguồn tài trợ GenAI ở giai đoạn đột phá đã tăng gấp 5 lần từ năm 2020 đến năm 2022, nhưng đã chậm lại một chút trong vài quý vừa qua.

Nguồn tài trợ ở giai đoạn cuối sẽ tăng vào năm 2023, vượt qua 12 tỷ USD. Trong số đó, khoản tài trợ 10 tỷ USD của OpenAide và một số vòng tài trợ lớn khác đang vượt xa.

Các phân đoạn chính

Là một ngành tương đối mới, hầu hết nguồn vốn đầu tư mạo hiểm cho đến nay đều được huy động bởi những người gần gũi nhất với LLM.

Các nhà sản xuất mô hình chiếm hơn 60% nguồn tài trợ của GenAI, tiếp theo là các ứng dụng và cơ sở hạ tầng.

Về mặt tài trợ cho các công ty GenAI, nhà sản xuất mô hình OpenAI dẫn đầu, nhưng Anthropic, Adept AI, Inflection AI, Aleph Alpha và một số công ty khác cũng đã huy động được nguồn tài trợ đáng kể.

Điều này cũng phù hợp với nhận thức chung của chúng tôi, chi phí đào tạo và triển khai các mô hình LLM đòi hỏi một khoản đầu tư lớn.

Đồng thời, các nhà sản xuất mô hình trong các lĩnh vực dọc đang bắt đầu nổi lên, chẳng hạn như Hippocrates.ai, công ty đã nhận được 50 triệu USD tài trợ ban đầu cho dự án LLM tập trung vào sức khỏe của mình.

Các ngành đặc biệt phát triển LLM bao gồm y tế, công nghệ tài chính và công nghệ pháp lý.

Ứng dụng là lĩnh vực tài trợ lớn thứ hai sau sản xuất mô hình.

Các ứng dụng liên quan bao gồm tất cả các loại phương tiện như văn bản, hình ảnh, video, giọng nói/âm thanh/âm nhạc, mã và nội dung 3D.

Nhưng hầu hết các ứng dụng đều xoay quanh văn bản, chẳng hạn như viết quảng cáo, trợ lý quan hệ khách hàng/chatbot cũng như kiến thức và tìm kiếm.

Các ứng dụng được chia thành những ứng dụng dựa trên mô hình độc quyền và những ứng dụng dựa trên mô hình của bên thứ ba. ,

Hầu hết các ứng dụng đều được xây dựng trên mô hình của bên thứ ba như Jasper và Typeface.

Nhưng một số công ty khởi nghiệp đang xây dựng ứng dụng dựa trên mô hình GenAI độc quyền của họ

Ví dụ bao gồm Character.ai, Runaway và De.

Việc xây dựng ứng dụng dựa trên mô hình GenAI độc quyền sẽ tránh được sự cạnh tranh vì ứng dụng có thể sử dụng dữ liệu đã thu thập và tương tác của người dùng để tinh chỉnh mô hình độc quyền.

Các ứng dụng khác có thể xây dựng các mô hình nhiều lớp dựa trên mô hình của bên thứ ba để tinh chỉnh.

Về cơ sở hạ tầng, do mức độ sử dụng GenAI tăng lên đáng kể, cần phải tăng cường đầu tư đồng thời vào cơ sở hạ tầng chuyên dụng từ kỹ thuật nhanh chóng đến MLops (đào tạo, triển khai, tối ưu hóa và giám sát) cho đến dữ liệu và nhúng.

Một số giải pháp này đã được thêm dưới dạng tiện ích bổ sung cho các sản phẩm MLops trước đó, chẳng hạn như Scal AI.

Những cơ sở khác được thiết kế hoàn toàn để đáp ứng nhu cầu vốn có của GenAI, chẳng hạn như Cơ sở dữ liệu Vector, do Pinecone và Weaviate dẫn đầu, đã huy động được 177 triệu USD vào năm 2023, lập mức cao kỷ lục.

Thông tin đầu tư GenAI liên quan khác

Nhà đầu tư hàng đầu toàn cầu

Nhiều nhà đầu tư hàng đầu đã tích cực xây dựng danh mục đầu tư AI thế hệ tiếp theo của riêng họ.

Andreessen Horowitz và Sequoia đang đầu tư nhiều hơn gần 50% vào trí tuệ nhân tạo thế hệ tiếp theo so với bất kỳ ai khác.

Ycombinator là công cụ tăng tốc tích cực nhất cho các công ty khởi nghiệp GenAI, đã hỗ trợ hơn 100 công ty khởi nghiệp, bao gồm OpenAI, Jasper và Replit.

Các quốc gia dẫn đầu về vốn đầu tư mạo hiểm GenAI toàn cầu

Trên toàn cầu, quốc gia có nhiều nguồn tài trợ nhất cho AI sáng tạo là Hoa Kỳ, vượt xa tất cả các quốc gia khác.

Tiếp theo là Israel và Canada, theo sát là Vương quốc Anh, Đức, Hà Lan và Thụy Điển.

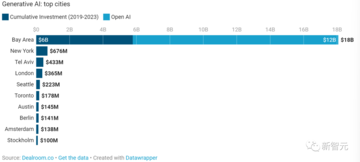

Các thành phố nổi tiếng

Vùng Vịnh đã từng là một trung tâm lớn về AI sáng tạo, thu hút hơn 18 tỷ USD tài trợ trong vòng chưa đầy 4 năm.

Ngay cả khi không có khoản tài trợ 12,3 tỷ USD do OpenAI mang lại, Vùng Vịnh vẫn thu hút được số tiền tài trợ gấp 8 lần so với khu vực đứng thứ hai là New York.

Tel Aviv (AI21) và London (Stability.ai) tiếp theo là hai trung tâm toàn cầu hàng đầu bên ngoài Hoa Kỳ.

** **

Chip trí tuệ nhân tạo: Xương sống của GenAI

Làn sóng GenAI cũng kéo theo nhu cầu ngày càng tăng về chip và bộ xử lý AI để đào tạo và triển khai LLM trên quy mô lớn.

Điều này khiến giá cổ phiếu của Nvidia tăng hơn 100% trong nửa đầu năm 2023.

Tuy nhiên, ngay cả Nvidia cũng chậm trễ từ hai đến ba tháng trong việc thực hiện các đơn đặt hàng mới cho chip máy chủ đám mây.

Chi phí đào tạo và khả năng tính toán sẵn có đang trở thành những hạn chế đối với các công ty khởi nghiệp và công ty muốn đào tạo và triển khai LLM.

Nguồn tài trợ cho chip trí tuệ nhân tạo toàn cầu bắt đầu tăng về số lượng từ năm 2017 đến năm 2018 và sẽ đạt đỉnh điểm vào năm 2021-2022.

Tuy nhiên, nếu bạn lọc ra “megaround”, năm 2022 là năm hoạt động tích cực nhất từ trước đến nay tính theo số vòng cấp vốn.

Ngoài ra, Trung Quốc luôn là khu vực dẫn đầu về đầu tư vào chip trí tuệ nhân tạo và nguồn tài trợ cho chip AI của Trung Quốc cao hơn gấp đôi so với Hoa Kỳ.

Người giới thiệu:

Xem bản gốc

Trang này có thể chứa nội dung của bên thứ ba, được cung cấp chỉ nhằm mục đích thông tin (không phải là tuyên bố/bảo đảm) và không được coi là sự chứng thực cho quan điểm của Gate hoặc là lời khuyên về tài chính hoặc chuyên môn. Xem Tuyên bố từ chối trách nhiệm để biết chi tiết.

Đầu tư và tài trợ toàn cầu vào AI tạo ra là 22 tỷ USD, trong đó Hoa Kỳ chiếm 89%! OpenAI đóng góp hơn 60%, đứng đầu thế giới về đầu tư và tài trợ chip AI tại Trung Quốc, gấp đôi Hoa Kỳ.

Nguồn gốc: Xinzhiyuan

Trong những năm gần đây, trí tuệ nhân tạo tổng hợp (GenAI) đã trở thành một chủ đề nóng.

Đặc biệt, sự xuất hiện của Stable Diffusion và ChatGPT cho thấy khả năng sáng tạo và hình thành văn bản, âm thanh, hình ảnh,… của LLM đã đạt đến trình độ ngang bằng hoặc thậm chí vượt xa con người.

Tương tự, với sự phát triển nhanh chóng của trí tuệ nhân tạo tổng hợp, các khoản đầu tư khổng lồ cũng đổ vào nhiều công ty khởi nghiệp khác nhau.

Tổng vốn đầu tư trong 5 năm qua đã vượt 22 tỷ USD, đặc biệt năm 2023, lượng đầu tư đã tạo ra khoảng cách rõ rệt so với các năm trước.

Một phần lý do khiến Hoa Kỳ thống trị là sự nổi lên của OpenAI. Kể từ khi ra mắt ChatGPT, nó đã nhận được sự ưa chuộng của các nhà đầu tư mạo hiểm. VC đã đầu tư gần 12 tỷ đô la Mỹ vào OpenAI, gây ra cơn sốt tạo ra AI.

Lịch sử đầu tư của GenAI

Các công ty khởi nghiệp GenAI có mức ưu đãi rõ ràng về tài trợ hạt giống và Series A. Kể từ năm 2018, nguồn tài trợ trung bình cho Series A của GenAI đã gấp đôi so với các công ty khởi nghiệp khác.

Sau năm 2016, khoản đầu tư giai đoạn đầu vào các công ty khởi nghiệp trí tuệ nhân tạo sáng tạo bắt đầu tăng trưởng ổn định, tăng tốc vào năm 2020 và bùng nổ vào năm 2023.

Các phân đoạn chính

Là một ngành tương đối mới, hầu hết nguồn vốn đầu tư mạo hiểm cho đến nay đều được huy động bởi những người gần gũi nhất với LLM.

Các nhà sản xuất mô hình chiếm hơn 60% nguồn tài trợ của GenAI, tiếp theo là các ứng dụng và cơ sở hạ tầng.

Điều này cũng phù hợp với nhận thức chung của chúng tôi, chi phí đào tạo và triển khai các mô hình LLM đòi hỏi một khoản đầu tư lớn.

Đồng thời, các nhà sản xuất mô hình trong các lĩnh vực dọc đang bắt đầu nổi lên, chẳng hạn như Hippocrates.ai, công ty đã nhận được 50 triệu USD tài trợ ban đầu cho dự án LLM tập trung vào sức khỏe của mình.

Các ngành đặc biệt phát triển LLM bao gồm y tế, công nghệ tài chính và công nghệ pháp lý.

Ứng dụng là lĩnh vực tài trợ lớn thứ hai sau sản xuất mô hình.

Nhưng hầu hết các ứng dụng đều xoay quanh văn bản, chẳng hạn như viết quảng cáo, trợ lý quan hệ khách hàng/chatbot cũng như kiến thức và tìm kiếm.

Các ứng dụng được chia thành những ứng dụng dựa trên mô hình độc quyền và những ứng dụng dựa trên mô hình của bên thứ ba. ,

Hầu hết các ứng dụng đều được xây dựng trên mô hình của bên thứ ba như Jasper và Typeface.

Nhưng một số công ty khởi nghiệp đang xây dựng ứng dụng dựa trên mô hình GenAI độc quyền của họ

Ví dụ bao gồm Character.ai, Runaway và De.

Việc xây dựng ứng dụng dựa trên mô hình GenAI độc quyền sẽ tránh được sự cạnh tranh vì ứng dụng có thể sử dụng dữ liệu đã thu thập và tương tác của người dùng để tinh chỉnh mô hình độc quyền.

Các ứng dụng khác có thể xây dựng các mô hình nhiều lớp dựa trên mô hình của bên thứ ba để tinh chỉnh.

Về cơ sở hạ tầng, do mức độ sử dụng GenAI tăng lên đáng kể, cần phải tăng cường đầu tư đồng thời vào cơ sở hạ tầng chuyên dụng từ kỹ thuật nhanh chóng đến MLops (đào tạo, triển khai, tối ưu hóa và giám sát) cho đến dữ liệu và nhúng.

Một số giải pháp này đã được thêm dưới dạng tiện ích bổ sung cho các sản phẩm MLops trước đó, chẳng hạn như Scal AI.

Những cơ sở khác được thiết kế hoàn toàn để đáp ứng nhu cầu vốn có của GenAI, chẳng hạn như Cơ sở dữ liệu Vector, do Pinecone và Weaviate dẫn đầu, đã huy động được 177 triệu USD vào năm 2023, lập mức cao kỷ lục.

Thông tin đầu tư GenAI liên quan khác

Nhà đầu tư hàng đầu toàn cầu

Nhiều nhà đầu tư hàng đầu đã tích cực xây dựng danh mục đầu tư AI thế hệ tiếp theo của riêng họ.

Andreessen Horowitz và Sequoia đang đầu tư nhiều hơn gần 50% vào trí tuệ nhân tạo thế hệ tiếp theo so với bất kỳ ai khác.

Ycombinator là công cụ tăng tốc tích cực nhất cho các công ty khởi nghiệp GenAI, đã hỗ trợ hơn 100 công ty khởi nghiệp, bao gồm OpenAI, Jasper và Replit.

Trên toàn cầu, quốc gia có nhiều nguồn tài trợ nhất cho AI sáng tạo là Hoa Kỳ, vượt xa tất cả các quốc gia khác.

Tiếp theo là Israel và Canada, theo sát là Vương quốc Anh, Đức, Hà Lan và Thụy Điển.

Vùng Vịnh đã từng là một trung tâm lớn về AI sáng tạo, thu hút hơn 18 tỷ USD tài trợ trong vòng chưa đầy 4 năm.

Ngay cả khi không có khoản tài trợ 12,3 tỷ USD do OpenAI mang lại, Vùng Vịnh vẫn thu hút được số tiền tài trợ gấp 8 lần so với khu vực đứng thứ hai là New York.

Tel Aviv (AI21) và London (Stability.ai) tiếp theo là hai trung tâm toàn cầu hàng đầu bên ngoài Hoa Kỳ.

** **

**

Chip trí tuệ nhân tạo: Xương sống của GenAI

Làn sóng GenAI cũng kéo theo nhu cầu ngày càng tăng về chip và bộ xử lý AI để đào tạo và triển khai LLM trên quy mô lớn.

Điều này khiến giá cổ phiếu của Nvidia tăng hơn 100% trong nửa đầu năm 2023.

Tuy nhiên, ngay cả Nvidia cũng chậm trễ từ hai đến ba tháng trong việc thực hiện các đơn đặt hàng mới cho chip máy chủ đám mây.

Chi phí đào tạo và khả năng tính toán sẵn có đang trở thành những hạn chế đối với các công ty khởi nghiệp và công ty muốn đào tạo và triển khai LLM.

Nguồn tài trợ cho chip trí tuệ nhân tạo toàn cầu bắt đầu tăng về số lượng từ năm 2017 đến năm 2018 và sẽ đạt đỉnh điểm vào năm 2021-2022.

Ngoài ra, Trung Quốc luôn là khu vực dẫn đầu về đầu tư vào chip trí tuệ nhân tạo và nguồn tài trợ cho chip AI của Trung Quốc cao hơn gấp đôi so với Hoa Kỳ.