# 市場回顧與展望## 一、本週市場表現本週全球風險資產大幅下挫。美股進入技術性熊市,標普500指數兩日累計下跌10%,創2020年3月以來最大跌幅。避險情緒高漲,VIX恐慌指數一度突破40。避險資產表現分化,美債收益率大幅下行,黃金先漲後跌,美元指數走弱。大宗商品市場全線崩盤,原油和銅等工業金屬大幅下挫,反映全球需求前景悲觀。比特幣展現出復雜的雙重屬性。初期隨美元信用危機拉升,後因全球風險資產恐慌回落,體現出避險與流動性敏感的矛盾特性。## 二、關稅政策分析 新關稅政策力度超出市場預期。對傳統盟友設定10%左右最低稅率,對亞洲國家徵收25-54%高關稅,歐盟也被加徵20%。這一政策更多體現政治考量而非經濟邏輯。一方面構建合法性,增加財政收入,爲減稅等政策鋪路;另一方面增強對外談判籌碼,對制造業回流施壓。關稅策略簡單粗暴但留有談判空間。韓國、日本等國已主動談判降稅。中歐反制是最大風險變量,中國已出臺對等措施,可能陷入長期博弈。## 三、就業數據分析表面數據穩健,結構存在隱憂。官方失業率爲4.2%,但U6高達7.9%且連續兩月上升。就業增長被下修,非全職崗位減少。平均時薪增長放緩,勞動參與率持續低迷。數據統計口徑存在人爲扭曲,就業質量下降。雖無法否認勞動力市場基本穩健,但結構性惡化苗頭正在積累。## 四、流動性與利率走勢SOFR遠期利率明顯下行,顯示市場預期貨幣政策提前轉向。2年期和10年期美債收益率同步跳水,反映市場全面轉入"定價衰退"模式。央行官員態度謹慎,承認滯脹風險但未明確表態寬松,政策陷入觀望期。## 五、下周展望與建議主要風險因素:1. 關稅反制升級不確定性高2. 經濟數據滯後反應和數據空窗期加劇政策博弈 3. 市場缺乏可定價政策路徑,結構性脆弱性突出市場定價邏輯已從"通脹壓力"轉向"高通脹+高關稅→需求受抑→提前衰退"。美債利率與風險資產波動共同印證悲觀預期。建議:- 保持中性立場,謹慎應對劇烈波動- 比特幣長期具備美元流動性代理潛力,若貨幣政策轉向寬松將受益- 短期控制槓杆,等待政策緩和與市場底部確認信號

全球風險資產大跌 比特幣展現雙重屬性 警惕關稅政策風險

市場回顧與展望

一、本週市場表現

本週全球風險資產大幅下挫。美股進入技術性熊市,標普500指數兩日累計下跌10%,創2020年3月以來最大跌幅。避險情緒高漲,VIX恐慌指數一度突破40。

避險資產表現分化,美債收益率大幅下行,黃金先漲後跌,美元指數走弱。大宗商品市場全線崩盤,原油和銅等工業金屬大幅下挫,反映全球需求前景悲觀。

比特幣展現出復雜的雙重屬性。初期隨美元信用危機拉升,後因全球風險資產恐慌回落,體現出避險與流動性敏感的矛盾特性。

二、關稅政策分析

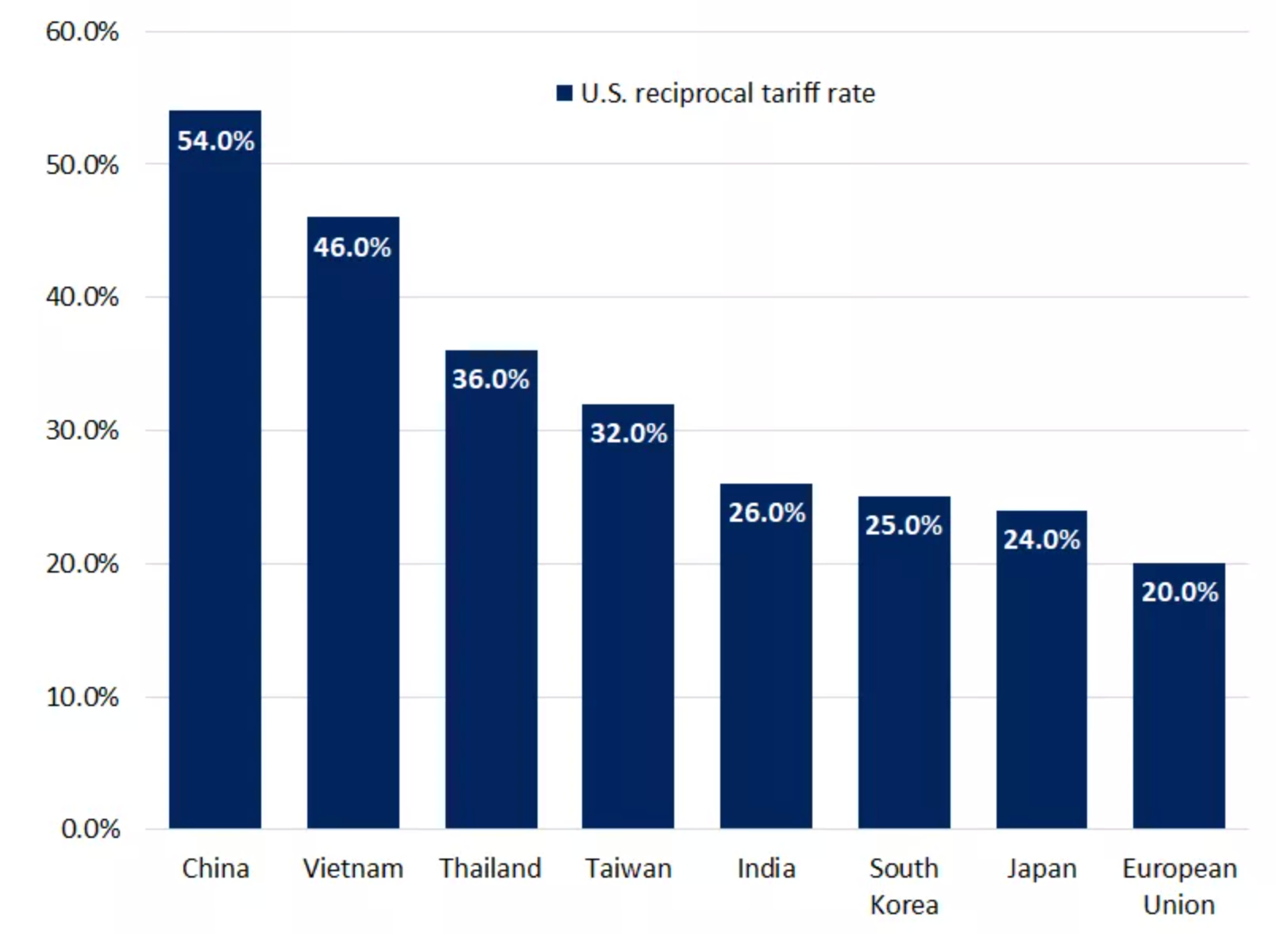

新關稅政策力度超出市場預期。對傳統盟友設定10%左右最低稅率,對亞洲國家徵收25-54%高關稅,歐盟也被加徵20%。

這一政策更多體現政治考量而非經濟邏輯。一方面構建合法性,增加財政收入,爲減稅等政策鋪路;另一方面增強對外談判籌碼,對制造業回流施壓。

關稅策略簡單粗暴但留有談判空間。韓國、日本等國已主動談判降稅。中歐反制是最大風險變量,中國已出臺對等措施,可能陷入長期博弈。

三、就業數據分析

表面數據穩健,結構存在隱憂。官方失業率爲4.2%,但U6高達7.9%且連續兩月上升。就業增長被下修,非全職崗位減少。平均時薪增長放緩,勞動參與率持續低迷。

數據統計口徑存在人爲扭曲,就業質量下降。雖無法否認勞動力市場基本穩健,但結構性惡化苗頭正在積累。

四、流動性與利率走勢

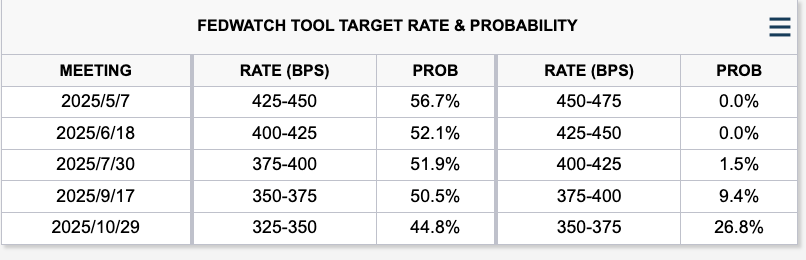

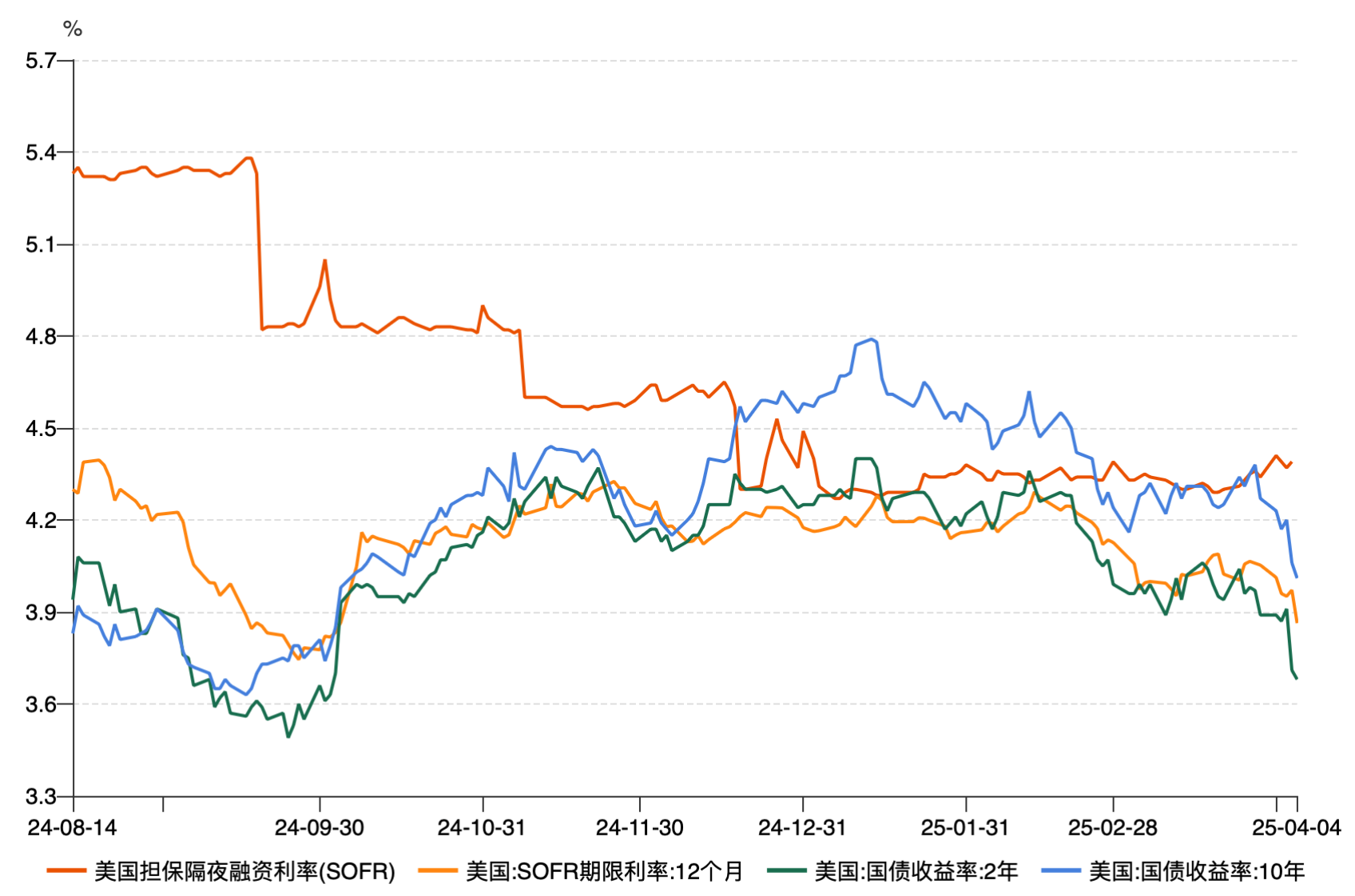

SOFR遠期利率明顯下行,顯示市場預期貨幣政策提前轉向。2年期和10年期美債收益率同步跳水,反映市場全面轉入"定價衰退"模式。

央行官員態度謹慎,承認滯脹風險但未明確表態寬松,政策陷入觀望期。

五、下周展望與建議

主要風險因素:

市場定價邏輯已從"通脹壓力"轉向"高通脹+高關稅→需求受抑→提前衰退"。美債利率與風險資產波動共同印證悲觀預期。

建議: