- 話題1/3

9761 熱度

59403 熱度

12313 熱度

19194 熱度

1018 熱度

- 置頂

- 📢 Gate廣場 #NERO发帖挑战# 秀觀點贏大獎活動火熱開啓!

Gate NERO生態周來襲!發帖秀出NERO項目洞察和活動實用攻略,瓜分30,000NERO!

💰️ 15位優質發帖用戶 * 2,000枚NERO每人

如何參與:

1️⃣ 調研NERO項目

對NERO的基本面、社區治理、發展目標、代幣經濟模型等方面進行研究,分享你對項目的深度研究。

2️⃣ 參與並分享真實體驗

參與NERO生態周相關活動,並曬出你的參與截圖、收益圖或實用教程。可以是收益展示、簡明易懂的新手攻略、小竅門,也可以是行情點位分析,內容詳實優先。

3️⃣ 鼓勵帶新互動

如果你的帖子吸引到他人參與活動,或者有好友評論“已參與/已交易”,將大幅提升你的獲獎概率!

NERO熱門活動(帖文需附以下活動連結):

NERO Chain (NERO) 生態周:Gate 已上線 NERO 現貨交易,爲回饋平台用戶,HODLer Airdrop、Launchpool、CandyDrop、餘幣寶已上線 NERO,邀您體驗。參與攻略見公告:https://www.gate.com/announcements/article/46284

高質量帖子Tips:

教程越詳細、圖片越直觀、互動量越高,獲獎幾率越大!

市場見解獨到、真實參與經歷、有帶新互動者,評選將優先考慮。

帖子需原創,字數不少於250字,且需獲得至少3條有效互動

- 🎉 親愛的廣場小夥伴們,福利不停,精彩不斷!目前廣場上這些熱門發帖贏獎活動火熱進行中,發帖越多,獎勵越多,快來GET你的專屬好禮吧!🚀

1️⃣ #GateLaunchpad上线IKA# |IKA認購體驗

在Gate廣場帶話題曬出你的IKA Launchpad認購體驗,4位幸運分享者講瓜分$200分享獎池!

詳情 👉️ https://www.gate.com/post/status/12566958

2️⃣ #ETH冲击4800# |行情分析預測

大膽發帖預測ETH走勢,展示你的市場洞察力!10位幸運用戶將平分0.1 ETH 獎勵!

詳情 👉️ https://www.gate.com/post/status/12322403

3️⃣ #创作者活动第二期# |ZKWASM話題

在廣場或推特發布與 ZKWASM 或其交易活動相關的原創內容,瓜分4,000枚ZKWASM!

詳情 👉️ https://www.gate.com/post/status/12525794

4️⃣ #Gate广场征文活动第二期# |ERA話題

談談你對ERA的觀點/體驗,參與並推廣活動,700 ERA大獎等你贏!

詳情 👉️ https://www.gate.com/post/status/12361653

5️⃣ #MBG任务挑战# |MBG話題

分享你對MBG的洞察,積極參與和推廣MBG活動,20位小 - 親愛的廣場用戶們, #Gate 2025年中社区盛典# 投票中!🔥

🙌 廣場內容達人TOP40榜單新鮮出爐!速速圍觀榜單,爲你喜愛的達人瘋狂打call吧:

www.gate.com/activities/community-vote

每天完成【廣場】互動任務可獲得助力值,每投出30助力值即可參與抽獎一次!

iPhone 16 Pro Max 512G、金牛雕塑、潮流運動套裝、合約體驗券、熱門幣種等你抽!

助力越多,中獎機率越大,下一個抱走iPhone 16的錦鯉就是你!🧧

別猶豫,帶上你的“歐氣”,爲達人衝榜贏大獎!

https://www.gate.com/announcements/article/45974

- 🎉 Gate 廣場 IKA Launchpad 發帖活動來襲!🎉

Gate Launchpad 認購 IKA 最後24小時!曬出你的認購體驗,和大家一起分享,每個人都有機會瓜分 $200 獎池!

🎁 4位幸運分享者*$50合約體驗券每人!

🧐 如何參與:

1.在廣場發帖,帶上 #GateLaunchpad上线IKA# 標籤

2.曬出你的認購截圖 或 分享你的獨特認購小竅門/心得或趣事

3.保證帖子大於50字,內容有趣有料,原創,集齊至少3個互動(點讚/評論/轉發)

IKA認購連結:https://www.gate.com/launchpad/2336?downgarde=true

活動時間:7月28日 12:00 - 7月30日 24:00 (UTC+8)

趕快加入,分享你的精彩時刻,你就是下一個幸運兒!

- 📢 Gate廣場 #创作者活动第二期# 正式開啓!

聚焦 ZKWASM 系列活動,分享你的觀點,瓜分 4,000 枚 $ZKWASM!

ZKWASM 作爲 zk 公鏈先鋒,正在 Gate 平台重磅推廣!

三大活動聯動上線:Launchpool 認購、CandyDrop 空投、Alpha 專屬交易——不要錯過!

🎨 活動一:發布廣場貼文,贏內容獎勵

📅 時間:7月25日 22:00 - 7月29日 22:00(UTC+8)

📌 參與方式:

- 在 Gate 廣場發布與 ZKWASM 或其三大活動相關的原創內容(不少於 100 字)

- 添加標籤: #创作者活动第二期# #ZKWASM#

- 附本人參與 Launchpool/CandyDrop/Alpha 的截圖(如認購、空投或交易)

🏆 獎勵設置:

- 一等獎(1名):1000 枚 $ZKWASM

- 二等獎(2名):500 枚 $ZKWASM

- 三等獎(10名):100 枚 $ZKWASM

📋 評選標準:內容質量、互動量、項目相關性,附活動參與截圖者優先。

📢 活動二:發推贏傳播力獎勵

📌 參與方式:

- 在 X(推特)發布與 ZKWASM 或三大活動相關的原創內容(不少於 100 字)

- 添加標籤: #ZKWASM # GateSquare

- 填寫登記表 👉 https://www.gate.com/quest

生成式AI全球投融資220億美元,美國佔89%! OpenAI貢獻超60%,中國AI晶片投融資世界第一,超美國兩倍

原文來源:新智元

近幾年,生成式人工智慧(GenAI)成為了大受追捧的當紅炸雞雞。

尤其是Stable Diffusion和ChatGPT的出現,顯示LLM在文字、音訊、影像等創造和構思能力上已達到與人類持平甚至大大超出的水平,LLM的應用前景十分廣闊。

同樣的,伴隨著生成式人工智慧的快速崛起,巨額投資也紛紛進入了各類新創公司。

過去五年的投資共超過220億美元,尤其是在2023年,投資金額與往年拉開了明顯的差距。

造就美國主導地位的部分原因是OpenAI的崛起。自從ChatGPT推出以來,就備受創投的寵愛,VC向OpenAI投入了近120億美元,引發了生成AI的熱潮。

GenAI的投資歷史

GenAI新創公司在種子輪和A輪融資中有明顯的溢價,從2018年起,GenAI在A輪融資的中位數就是其他新創公司的兩倍了。

2016年後,對生成式人工智慧新創公司的早期投資就開始穩定成長,2020年開始加速,2023年井噴。

關鍵細分市場

作為一個相對新興的行業,迄今為止,大多數創投的資金都是由最接近LLM的人籌集的。

模型製造商籌集的資金佔GenAI資金的60%以上,其次是應用程式和基礎設施。

這也和我們的常識相符,LLM模型的培訓和部署成本需要投入大量資金。

同時,垂直領域的模型製造商開始嶄露頭角,例如Hippocratic.ai,該公司以健康為重點的LLM專案獲得了5000萬美元的種子輪融資。

專門開發LLM的行業包括健康、金融科技和法律科技。

應用程式僅次於模型製造的第二大資助領域。

但大多數應用程式圍繞著文字展開,如文案寫作、客戶關係助理/聊天機器人以及知識與搜尋。

應用程式分為基於專有模型的應用程式和基於第三方模型的應用程式。 、

大多數應用程式都是基於第三方模型建構的,如Jasper和Typeface。

但有幾家新創公司正在基於其專有的GenAI模型建立應用程式

例如Character.ai、Runaway和De。

基於專有的GenAI 模型建立應用可以避免競爭,因為應用很可能會利用收集到的資料和使用者互動來微調專有模型。

其他應用可能會在第三方模型的基礎上建立多層模型進行微調。

在基礎設施方面由於GenAI使用量大幅上升,需要同步增加對從提示工程到MLops(訓練、部署、優化和監控)再到資料和嵌入的專用基礎設施的投資。

其中一些解決方案會作為附加元件添加到先前的MLops產品中,例如Scale AI。

還有一些則完全是為了滿足GenAI 的原生需求,例如Vector資料庫,該公司在Pinecone和Weaviate的帶領下,在2023 年已經籌集了1.77 億美元,創下歷史新高。

其他相關GenAI投資資訊

全球頂級投資者

許多頂尖投資者一直在積極建立自己的新一代人工智慧投資組合。

安德森-霍洛茨(Andreessen Horowitz)和紅杉(Sequoia)對新一代人工智慧的投資比其他任何人都多出近50%。

Ycombinator是GenAI新創公司最積極的加速器,已為100多家新創公司提供支持,包括OpenAI、Jasper和Replit。

在全球範圍內,生成式人工智慧融資最多的國家是美國,它遙遙領先其他所有國家。

其次是以色列和加拿大,英國、德國、荷蘭和瑞典緊追在後。

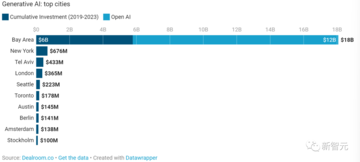

灣區一直是生成式人工智慧的主要中心,它在不到4年的時間內吸收了超過180億美元資金。

即使沒有OpenAI帶來的123億美元融資,灣區吸引的資金仍是第二位地區紐約的8倍。

特拉維夫(AI21)和倫敦(Stability.ai)緊隨其後,成為美國以外兩個領先的全球中心。

** **

**

人工智慧晶片:GenAI 的支柱

GenAI浪潮也伴隨著用於大規模訓練和部署LLM的AI晶片和處理器的需求與日俱增。

這使得英偉達的股價在2023年上半年上漲了100%以上。

然而,即使是英偉達,在雲端伺服器晶片的新訂單執行上也要落後兩三個月。

訓練成本和算力的可用性正成為新創公司和想要培訓和部署LLM的公司的限制因素。

全球人工智慧晶片融資在2017-2018年開始放量,並在2021-2022 年達到高峰。

此外,中國一直是人工智慧晶片投資的領先地區,中國AI晶片的融資是美國的兩倍以上。